吻合器市场迎来巨变。

近日,吻合器头部东星医疗完成重大资产重组,披露拟以支付现金方式收购武汉医佳宝90%股权的交易计划,交易完成后武汉医佳宝将成为东星医疗的控股子公司。

对于此次上述消息,市场关注点至少有3个:

东星医疗一直以来的重点都围绕在外科医疗器械领域,主营业务聚焦于吻合器,占比超过7成,是腔镜吻合器细分行业的龙头企业。

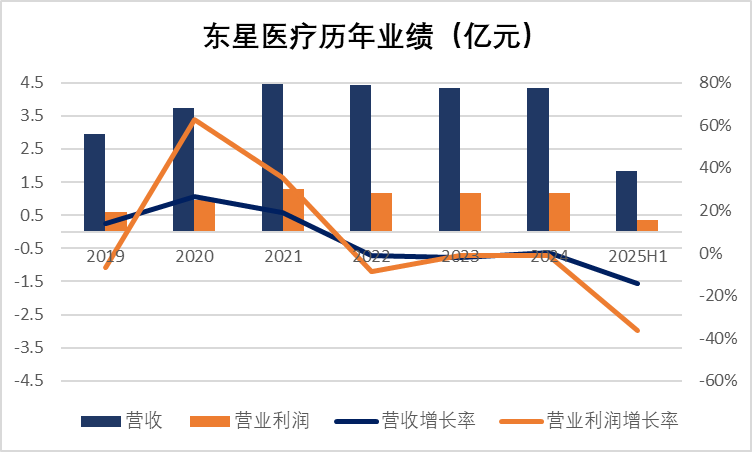

其业绩已经连续4年下滑,2024年,在集采强压下,已有业绩疲软态势。其传统业务面临压力,全年营收4.35亿元,同比微增0.40%。净利润9742.48万元,同比仅增0.21%。不仅如此,其现金净流入1.26亿元,同比下降22.46%。

进入2025年,东星医疗开始出现负增长,业务下滑明显。

2025年上半年,东星医疗营收约1.83亿元,同比下降14.17%;净利润约3029.29万元,同比下降36.47%。

集采承压下,再加上成本压力,东星医疗不得不寻求新的业绩增长点。为此,2025年,东星医疗开启战略转型,意图扭转颓势。

其产品涉及骨科植入、外科创护、医学美容等领域,目前拥有包括三类/二类在内的医疗器械注册证58项。

不仅如此,骨科赛道已经呈现出强劲的业绩反弹趋势,在加上合成生物赛道的火热,若能实现高效整合,东星医疗有望重塑业务格局,在医疗器械行业的新一轮竞争中占据有利位置。

曾经的黄金赛道—吻合器,集采已经走过了5年。

从2020年湖南首次对腔镜类吻合器集采,产品进入千元时代。到后来,福建15省联盟集采,腔镜吻合器价格平均降幅55%,部分医院采购价直接从2万跌到400块;重庆8省联盟集采,吻合器79.2%平均降幅,某进口品牌单品降价97.9%。

一众吻合器头部,头部如东星医疗、天臣医疗、风和医疗等,面临价格降低所带来的业绩压力。东星医疗与风和医疗,有着相似的共同点,结构相对单一。东星医疗吻合器业务占比超过70%,风和医疗吻合器业务占比达到90%。产品结构存在单一化风险的同时,公司还面临内外竞争对手的双重夹击,颓势也最先显现。

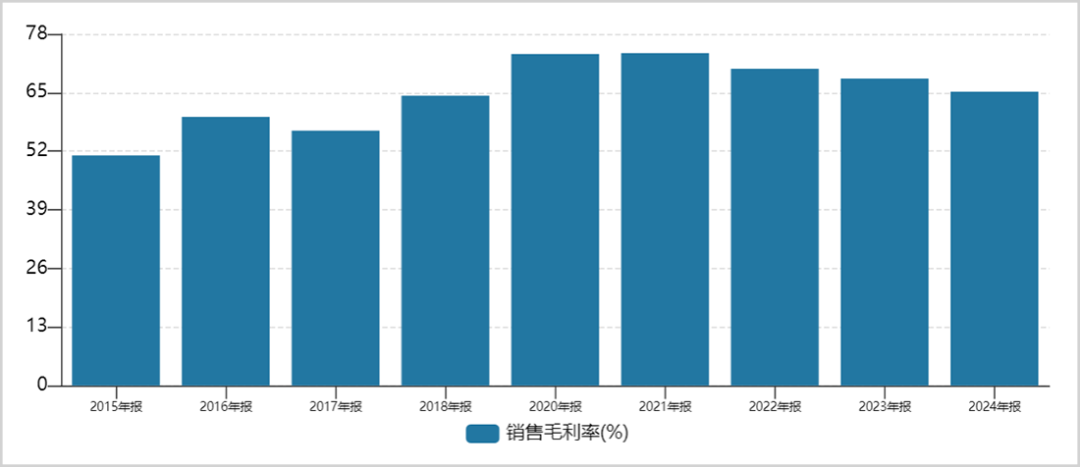

风和医疗毛利率自2021年起连续下滑,截至2024年末,其毛利率为65.2%,较2020年的峰值整整下滑8.4个百分点,已连续四年走低。净利率也随之下行,2024年已不足15%。

风和医疗历年毛利率走势图,来源:Wind

背后主要原因之一是主营吻合器产品价格走低。2021-2022年,公司电动腔镜吻合器平均单价下降7.3%、5.8%,手动型平均单价分别下降15.3%、13.2%。

这背后直接来源于集采的冲击。

这成为其IPO路上“拦路虎”之一,9月12日,风和医疗IPO再遭监管问询,这也为后续IPO,打上一个问号。

相较于东星医疗最终选择并购,战略转移,寻求新的业务增量。风和医疗、天臣医疗等选择将增长目标锁定在海外市场。

风和医疗电动腔镜吻合器Lunar及前一代蓝电系列电动腔镜吻合器已拿下FDA,CE,NMPA三类产品注册证,这两款产品已在在全球80个国家销售和使用。天臣医疗拥有境内外专利超380项,产品销往了美国、欧盟、巴西、澳大利亚、韩国等50余个国家和地区。

不论如何,当吻合器赛道“黄金时代”落幕,这场持续五年的集采风暴,终于将曾经的高毛利神话碾入红海竞争的现实。东星医疗的并购赌局,本质是一场“换赛道”的战略试探。而风和医疗、天臣医疗的海外突围,则是在存量市场里找增量的必要之举。

新一轮竞争中谁能真正站稳脚跟?或许,需要时间去验证。

VIP复盘网

VIP复盘网