参考新浪财经消息,Tesla正计划从中国设备厂商采购价值29亿美元的光伏组件和电池设备,其目标是在2028年底前在美国本土实现100GW从原材料到组件的制造产能。我们预计Tesla地面光伏组件技术路线将优先选择TOPCon技术,主要考虑TOPCon技术渗透率高,设备、工艺均已十分成熟,能够满足Tesla快速投产需求,且TOPCon组件性价比高,效率还有提升空间。

一、事件:Tesla计划在2028年底前实现美国本土100GW组件产能

参考新浪财经消息,Tesla正计划从中国设备厂商采购价值29亿美元(约人民币200亿元)的光伏组件和电池设备,以应对数据中心增长带来的电力需求,其目标是在2028年底前在美国本土实现100GW从原材料到组件的制造产能。

二、预计Tesla地面光伏组件技术路线将优先选择TOPCon技术

预计Tesla地面光伏组件技术路线将优先选择TOPCon技术,主要考虑以下要素:

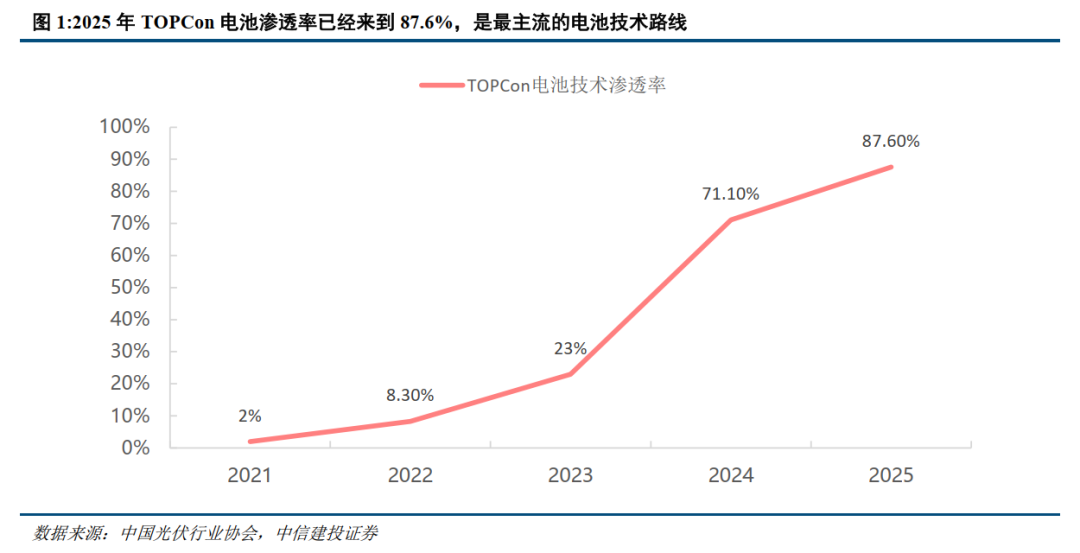

1、投产速度快——TOPCon技术渗透率高,设备、工艺成熟

Tesla计划在2028年以前在美国本土实现100GW从原材料到组件的制造产能,因此需要能尽快落地的成熟技术路线,而TOPCon最符合要求。从渗透率来看,参考中国光伏行业协会数据,2025年N型TOPCon电池市占率87.6%,是占比最高的电池技术路线;设备端来看,设备企业在TOPCon关键关节环节设备技术成熟,具备“整线/半整线 定制化改造”的交付能力;工艺端来看,已经解决了绕镀、掺杂、浆料烧穿等工程问题。

2、产品性价比高——资本开支低、量产效率高且还有提升空间

TOPCon设备资本开支在几种N型技术中相对较低,并且与Tesla此前做过的PERC技术工艺兼容。从效率表现来看,目前TOPCon电池量产效率已经来到25.3%,TOPCon组件量产效率已经来到23.7%,后续通过边缘钝化、Polyfinger、组件0BB等技术升级,TOPCon电池、组件效率还有望向27% 推进。

1、特斯拉项目执行进度及技术路径变更风险。特斯拉100GW产能规划跨度至2028年,项目落地受资金筹措、美国本土供应链完整度及当地政策执行力影响,存在进度不及预期的风险。同时,光伏技术迭代迅速,若特斯拉未来转向钙钛矿叠层或TBC等其他技术路径,可能导致现有TOPCon专利覆盖率下降,影响长期授权收益。

2、知识产权诉讼及专利被宣告无效风险。当前First Solar等北美本土巨头持续通过USPTO发起多方复审(IPR)程序,试图挑战中国企业的核心专利有效性。若136号、454号等底层专利在后续诉讼中被判定失效,或竞争对手开发出完全避开现有专利保护范围的高效替代工艺,将削弱中国企业的技术话语权与收费基础。

3、地缘政治与贸易政策变动风险。美国《通胀削减法案》(IRA)对于“受关注外国实体”(FEOC)的界定标准存在动态调整的可能。若美国后续收紧对中国光伏技术输出的监管,或通过行政手段限制Tesla等本土企业支付技术许可费,将直接影响中国厂商在北美市场的IP变现进度及收益确定性。

VIP复盘网

VIP复盘网