本篇就是我自己从白酒行业所经历的四次周期变化中总结出的我认为对认识当下的白酒,以及指导之后白酒投资有用的信息,分享出来,供大家讨论学习。

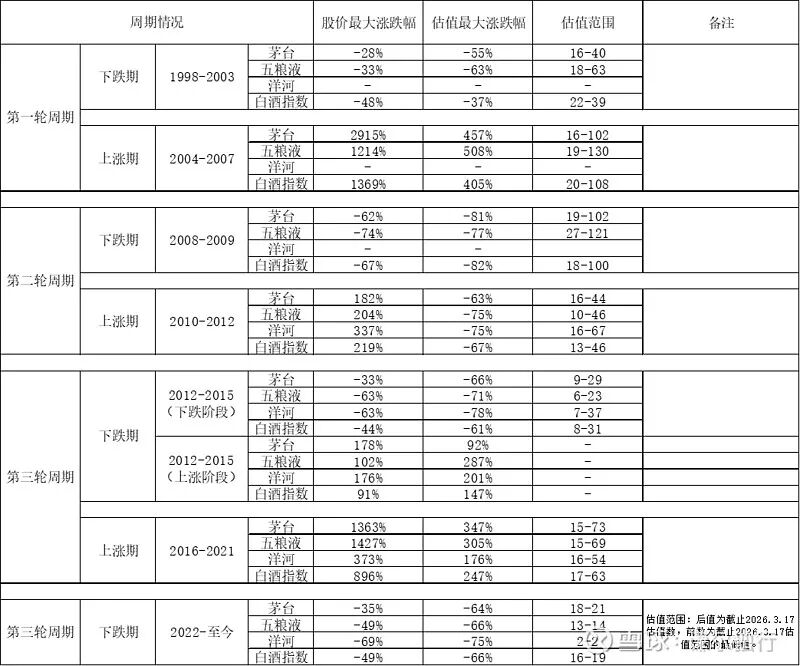

一、白酒四轮周期主要白酒企业及行业指数估值、股价涨跌区间(见下表)

结合上表来可以总结出当前白酒行业以及重点上市酒企的股价、估值在历史中的位置以及未来走势预判。

茅台:四轮白酒周期,除2012年极端情况下茅台个位数估值,平均茅台最低估值在15、16倍PE,股价在下跌行情中的最大跌幅是-62%,平均最大跌幅30% ,上涨中最大涨幅2915%,平均最大涨幅接近200% 。因此从估值和股价涨跌来看,本轮白酒下跌行情,茅台估值当前接近20倍的估值距离历史最低还有一定距离,从股价跌幅来看已经触及历史下跌期的平均最大跌幅。

预判:未来在不出现重大“黑天鹅”事件,业绩不出现重大问题的情况下,茅台股价和估值下跌幅度有限。

五粮液:四轮白酒周期,除2012年极端情况下五粮液个位数估值,平均五粮液最低估值在10-27倍PE,股价在下跌行情中的最大跌幅是-74%,平均最大跌幅33%-63%,上涨中最大涨幅1427%,平均最大涨幅接近100% -200% 。因此从估值看五粮液当前PE估值约14倍处于历史最低平均PE,股价处于历史最大平均跌幅范围。

预判:未来在不出现重大“黑天鹅”事件,业绩不出现重大问题的情况下,五粮液股价和估值下跌幅度有限。

洋河:洋河由于上市较晚数据样本有限,仅供参考。除2012年极端情况下洋河个位数估值,洋河估值最低PE就是16倍,PE最大值在37-54范围,股价在下跌行情中的最大跌幅是-63%,上涨中最大涨幅373%,平均最大涨幅180% 。如果用TTM业绩换算当下洋河估值PE=32.7。

由于洋河主动用“硬着陆”的方式消化渠道库存。未来待整体库存回到正常2-2.5个月范围内后,渠道补库存需求下,业绩缓慢回升,在当前股价情况下,PE还会下降。有消息“新海7”已经开始走出江苏进行重点省份的铺货,部分省外经销商对新“海之蓝”出现了补库存需求,这是好的现象。当前洋河估值下降幅度已经与历史下降幅度持平,股价下降幅度超过了历史最低值。

预判:鉴于消息面上洋河内部的改革,历史遗留的判决已经结束,塔基产品“新海7”开始重点城市的铺货,基本面上已经出现了止跌回升的积极信号。因此,未来如果不出现系统性“黑天鹅”,洋河的估值和股价下跌幅度有限。

注:股价如何走无法预测,以上估值、股价预判不构成买入建议。

二、高端白酒市场零售价对判断周期拐点的指导作用

越深入的了解白酒,越能认识到“中国白酒分为茅台 其他”这句话并非只是对茅台的拔高,而是现实的真实反映。茅台酒,主要指53度飞天茅台,市场零售价格的变动,在历次白酒行业周期下跌拐点到来前都出现了价格松动的情况,而在周期止跌回升前,零售价的企稳回升同样对拐点的到来起到了“春江水暖鸭先知”的预告作用。

如果说茅台高高在上,飞天茅台零售价与出厂价有较大利润空间,与其他白酒零售价差距大,飞天茅台的零售价走势更多的是高端白酒的价格走势的反映的话,那么五粮液核心产品“普五”的市场零售价就与大部分酒企的市场零售价变动,以及对于整体行业周期预判作用关系就更为密切和关键了。

可以说“普五”零售价变动就是白酒行业其他酒企价格的风向标。2015年至2021年白酒景气周期,就是因为高端白酒为代表的茅台、五粮液的提价,打开了次高端等一众酒企高端品牌的提价空间。而另一方面,五粮液零售价的不稳,也会降维“吃掉”原次高端品牌白酒的价格带,逼迫次高端白酒降价,继而向下传导挤占形成行业的降价趋势。

因此,我们就来看茅台、五粮液各自核心产品零售价变动与白酒周期的相关性数据(见下表)。

结论:

1、第一轮周期拐点形成时,主要是出厂价的变化。出厂价的上调预示着行业止跌企稳开启上涨周期。

2、之后白酒市场化越来越成熟,市场零售价的变动更灵敏的反映行业周期变化。景气周期开启前高端白酒的零售价都会迎来上涨,相反每轮下跌周期开启前,高端白酒零售价出现松动,飞天茅台零售价持续下跌,跌破3000、2000整数关口,“普五”跌破1000元,更是行业下跌周期开启的重要预警。

三、白酒去库存周期

白酒四轮周期中,上涨周期都伴随着宏观经济的增长,而下跌周期除了宏观经济下行影响消费端外,白酒行业自身都出现了一个现象就是去库存。酒企低负债、产品不过期、轻资产、账上现金多是价值投资者青睐的标的。白酒作为非必选消费品,按理说企业业绩应该是跟着宏观经济的波动而波动的,业绩波动幅度不会太大,但是每次我们看到,在宏观经济下行期,甚至主要酒企都会出现营收、净利双双负增长的情况,个别二、三线酒企还会出现亏损,造成这一现象的主要原因就是白酒的库存。

白酒库存相当于白酒行业杠杆,它运行在酒企之外,很难有准确的数据检测,企业财报也无法反映,投资者是很难清楚的知道酒企渠道的准确库存量。在白酒景气周期白酒零售价不断上涨,渠道端有涨价预期,经销商会想方设法从酒厂要到更多配额,甚至渠道商惜售囤货,助长白酒零售价的上涨,为了赚取更大利润。但是当宏观经济迎来拐点,行业下行周期到来,白酒零售价在高点稳不住,进入下降趋势,高位进货的经销商开始亏本,为了回流资金,大量经销商的抛货行为又加剧了酒价崩溃。

因为有了渠道库存杠杆的存在,所以,白酒周期中的酒企股价、业绩、估值总是会过度的反映周期程度的变化。

白酒周期中酒企总是会呈现下图中库存周期的循环:

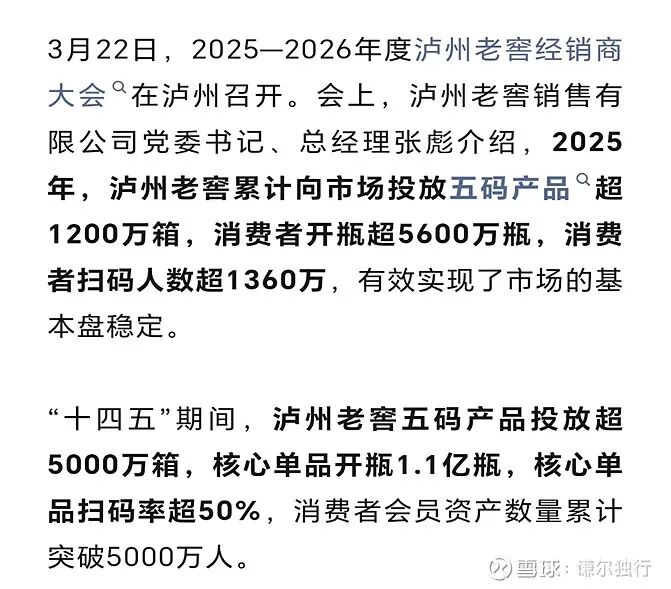

到底白酒企业库存量有多大?去库存要用多少时间?其实没有人能清楚的知道,现在酒企运用“五码合一”等数字手段就是为了能准确掌控渠道,动态调整控货、发货节奏,将市场掌握在酒企自己的手中。

最近泸州老窖“五码合一”产品的发货新闻,就很好的展现出酒企的这一目标需求。

本节试着分析白酒企业平均去库存周期时间。之前三轮周期的拐点都是有宏观经济复苏带来的去化机遇。而当前在经济转型的大背景下,出台大的刺激政策,重走过去投资拉动的老路是不可能的,叠加外围政治环境动荡的情况下,宏观经济复苏是更为缓慢的过程。

估算白酒企业的去化时间,我认为是在交易心理上稳定投资者心里预期的重要“锚”,同时去化周期完成的提前指标,对于指导投资者投资时点也更为重要。

先来看同样作为可选消费品的东阿阿胶,近一轮也经历了艰难的去库存周期,它的财报数据如下表。

(注:黄色为业绩开始波动,绿色为主动去库存开始,红色为去库存完成)

2018年2季度开始就已经出现了业绩不稳的情况,从2019年Q1开始公司进行主动的去库存,开始控量,减少发货,加力消费端,帮助经销商主动去库存,这一系列动作展现在财报上就是营收、净利的大幅度下降。直到2020Q2结束,营收、净利恢复正增长,标志着东阿阿胶的去库存结束,前后经历了6个季度。

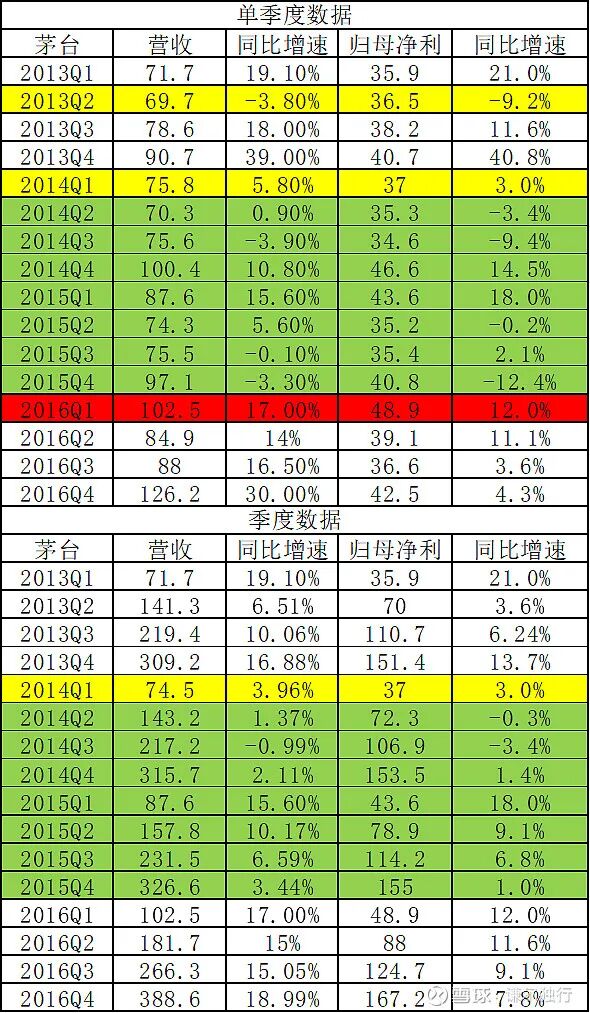

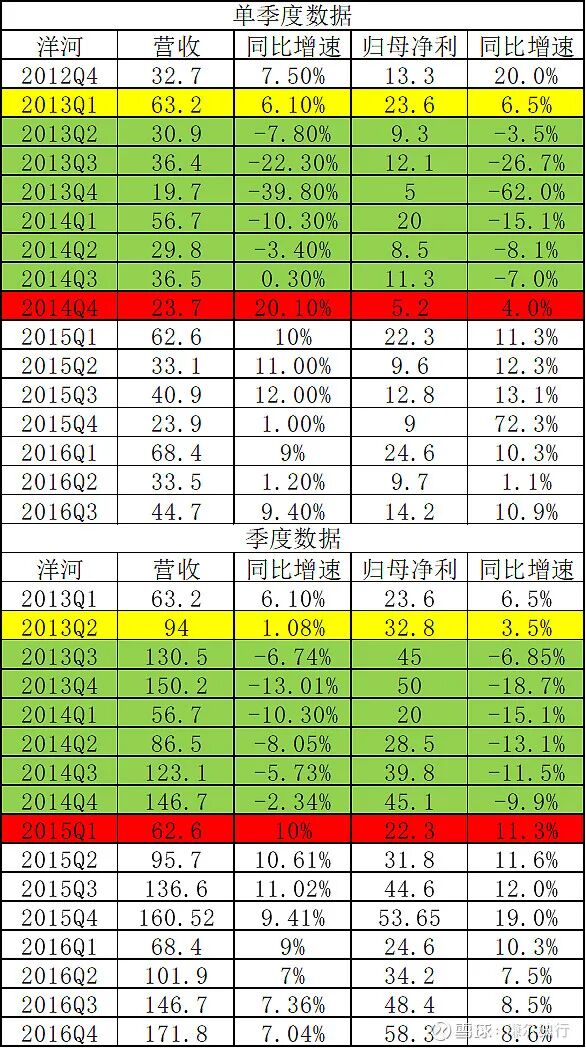

接着看上一轮白酒周期2012年至2015年茅台、五粮液、洋河的去化周期情况。

茅台

五粮液

洋河

白酒企业主动去库存的开始,必然影响业绩,反映在财务报表上就是营收、净利的负增长。而在财报上营收、净利恢复双双正增长(单季度或季度数据),在参考具体市场情况后可以确立去库存的完成。渠道库存高企,市场出现不稳,往往反映在企业业绩上是营收、净利增速的大幅度下滑,甚至出现负增长,标志着企业可能需要进行主动的去库存,或者已经开始了去库存。

观察企业去库存周期的方法是看单季度的业绩变化,结合财务报表季度数据一起来考察。

结论:消费品的去库存至少都会经历6个季度左右的去化周期。具体到白酒企业来看,上一轮行情中茅台依靠自己强大的品牌能力,去化周期约7个季度,五粮液去化周期约9个季度,洋河因为上个周期中的全国化的扩张,库存去化用了5个季度。

有了这个结论,我们来看当下三家白酒企业周期去化的情况。

茅 台

茅台近年的营收、净利数据如下表

结合茅台近几年茅台酒与系列酒产量、销量情况见下表

可以看出相比2020、2021年营收、净利数据,2022、2023、2024Q3前茅台营收增速同比都偏高,在2023、2024年明显超常销售,尤其2023年茅台向渠道压货明显。而茅台主要的去库存动作是在2025Q2季度开始的。如果我们把2022年作为茅台当前市场可接受的销量来计算的话,这两年茅台向渠道多压了约15000吨茅台。

如果按照茅台之前去化周期6-7个季度看,加上茅台强大品牌力以及调整的销售策略来看,最快在2026年三季报后有希望渠道库存能够回到正常水平。

五 粮 液

五粮液近年的营收、净利数据如下表

五粮液近年销量数据表

结合上面表格,可以清楚看到五粮液相比茅台压货的情况更为严重,五粮液在2022、2023年明显向渠道进行了压货,销量增长大幅超越往年,特别是2023年。从成本端以及销量增长看,2024年Q3前五粮液依然采用了部分压货的模式进行销售。五粮液的主动去库存开始于2024Q3。

如果我们将2021、2022年数据折中,取30000吨作为五粮液当下市场能接受的销售量来看,2022、2023、2024年向渠道压货约22000吨,接近市场容限的80%。

这么大的量,如果按照上一轮五粮液的去化周期线性外推来看,五粮液要将库存去化,最快要到2026年三季报之后或2027年一季报后。

洋 河

洋河由于销量、产量数据包含了高端和普通酒,2020年后洋河财报中将高端酒、普通酒营收、成本进行了区分。我们通过产量、销量数据结合高端酒成本数据来看洋河的压货情况。结合上面表格,可以清楚看到五粮液相比茅台压货的情况更为严重,五粮液在2022、2023年明显向渠道进行了压货,销量增长大幅超越往年,特别是2023年。从成本端以及销量增长看,2024年Q3前五粮液依然采用了部分压货的模式进行销售。五粮液的主动去库存开始于2024Q3。

如果我们将2021、2022年数据折中,取30000吨作为五粮液当下市场能接受的销售量来看,2022、2023、2024年向渠道压货约22000吨,接近市场容限的80%。

这么大的量,如果按照上一轮五粮液的去化周期线性外推来看,五粮液要将库存去化,最快要到2026年三季报之后或2027年一季报后。

洋 河

洋河近年销量数据

通过销量数据看,洋河平均的市场容量大约就是200000吨左右。2020年疫情爆发销量降为155000吨。2021、2022年由于疫情反复,影响白酒消费端,能够明显的看出,洋河为了让销量重回市场平均水平,开始了向经销商的压货。

由于2020年疫情爆发后,我国控制的很好,很快恢复了市场。如果将2020年的销量数据作为疫情后市场容纳洋河销量的量来看,2021、2022年、2023年总共向渠道多压了约80000吨的货。

再结合洋河营收、净利数据,见下表

洋河从2023年Q4季就开始主动的进行了去库存,是所有酒企最早进行主动去库存的,洋河去库存持续至今已经8个季度。

由于洋河一季度业绩占全年销售数据的接近50%,因此通过2025年半年报数据,初步估算出2025年全年销量约100000吨,高端酒成本约30亿元。

结合财报数据2024年、2025年洋河分别消化了10000吨、50000吨的库存量,余下的20000吨将在2026年进行消化完成,目前的情况来看,只要洋河能够继续坚决主动的库存消化,20000吨的量是能够在2016年完成的。因此,通过定性的来看洋河将在2026年底将库存量下降到合理水平,洋河整个去库存周期大约12个季度。

综合上面的分析结论,上述三家酒企的去库存最快也要到2026年三季度完成,在2027年一季度左右能看到主要酒企的去库存成果。

接下来三家白酒企业财报数据对于投资者判断库存去化过程就尤为关键了。投资者需要持续关注接下来的2025年年报数据,以及持续跟踪2026年的各期财报数据。

注:这里只讨论高端白酒的去化过程。二、三线白酒以及中低端白酒的去化,我认为在没有大的宏观经济刺激政策的情况下,上述酒企未来的库存去化时间将更长,甚至经营都将越来越困难。

四、未来白酒行业的投资方法

白酒行业是消费品行业,消费品行业就一定会受到宏观经济周期的影响(关于如何通过宏观经济指标预判白酒行业周期,请看之前文章《跟踪白酒行业趋势的两个重要指标》)前三轮白酒重回景气周期,都有宏观经济触底回升的背景条件,同时行业自身借助酒企强大的话语权,向渠道商进行超过市场承载能力的压货行为,使得酒企的业绩、股价展现出超越周期的表现。压货的行为在景气周期下,酒企可以借助话语权调控业绩数据,但是在行业下跌周期,是酒企不可控的,酒企只能被动的对经销商、渠道商的抛货、低价促销等行为进行限制,自身进行控量挺价,酒企对市场的掌控较弱。

当下白酒企业依靠数字技术,能够对市场中的库存进行有效的检测和控制,同时以茅台为代表的高端白酒企业开始的渠道改革,想要达到的目的也是以消费者、以市场为中心的随行就市的价格体制,核心目的就是酒企自身能够掌控市场。

从宏观经济背景来看,经济转型的大背景下,以高科技为代表的新经济在未来取代以房地产、基建投资为代表的老经济模式是必然,而转型需要稳,需要时间,这注定了不会有大的像以前一样刺激房地产、政府投资拉动的产业政策出台。在改变经济模式的同时,GDP结构也要从投资、出口拉动向消费拉动转变。

结合微观、宏观以上趋势,作为消费链上的酒企在未来将迎来温和的长期向上的发展趋势。酒企,尤其是高端酒企受行业集中度提升的发展需求,业绩波动和股价波动也将有别于之前三次周期那样的大涨大跌,呈现长期趋势向上的走势。

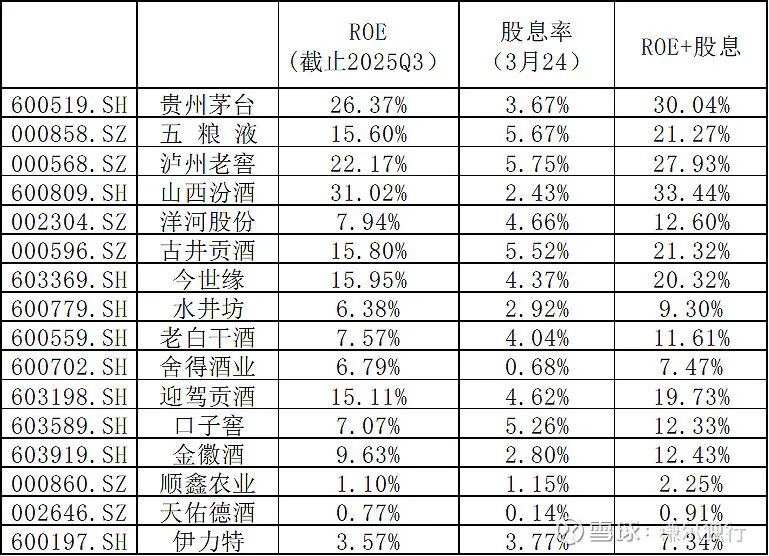

高端白酒企业依靠自身独特而差异化的酿造方式、沿袭至今树立的强大品牌优势,使得高端酒企具有独特的经营“护城河”。加上存货不过期,先款后货,轻资产经营的大量自由现金流,市场需求长期存在的优秀商业模式,使得高端酒企长期保持了在A股市场较高的ROE。

另外高端白酒企业依靠优秀的商业模式和独有的经营“护城河”,企业账上积累了大量的现金,依靠雄厚的现金实力,在当下的行业低谷期,各高端酒企纷纷提高了分红比例,茅台甚至开始了首次的回购注销等市值管理动作。

因此,未来投资者投资白酒上市企业,主要是高端白酒企业,就是以长期高ROE 高分红作为投资的底层逻辑,这也是高端白酒企业股价下有底的保证。在行业低估时攒股,长期持有,在“吃”高股息的同时,借助高端酒企业绩长期向上的趋势,推动股价的长期上涨。

所以,未来白酒企业的投资是真正的成熟企业的价值投资逻辑而非之前的成长股逻辑,投资者需要调整短期股价暴涨的投资心态,摒弃短期股价波动带来的投资心态的扰动,保持长期主意和企业跟踪,依靠分红再投入获取长期投资收益无限接近企业ROE 分红的收益标准。

下表是当前上市酒企的ROE 股息率表,大家参考。

这是不是也是当前行情下对白酒投资者最好的心理按摩啊,至此,白酒行业周期分析文章发布完毕。

VIP复盘网

VIP复盘网