核心观点

12月氟化工行情回顾:

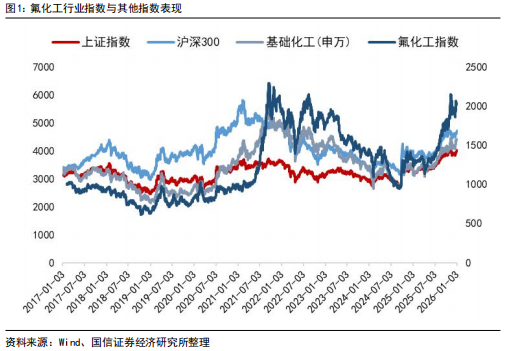

截至12月末(12月31日),上证综指报3968.84点,较11月末(11月28日)上涨2.06%;沪深300指数报4629.94点,较11月末上涨2.28%;申万化工指数报4372.39,较11月末上涨4.43%;氟化工指数报2018.62点,较11月末上涨1.89%。12月氟化工行业指数跑输申万化工指数2.54pct,跑输沪深300指数0.39pct,跑输上证综指0.17pct。

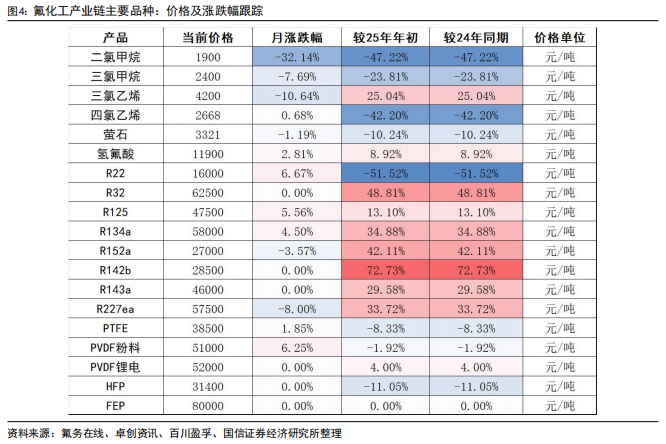

一季度主流制冷剂长协价格持续上涨。展望一季度,伴随一季度长协价格确定,终端空调企业长协订单执行稳定:据卓创资讯,R32长协价格将在61200元/吨(承兑),环比2025年四季度价格上涨1000元/吨,涨幅1.66%;R410A长协价格在55100元/吨(承兑),环比2025年四季度上涨1900元/吨,涨幅3.57%。预计往后一周R32价格区间约62000-63000元/吨,R410a往后一周价格区间约55000-56000元/吨,R134a往后一周价格区间约56000-57000元/吨。

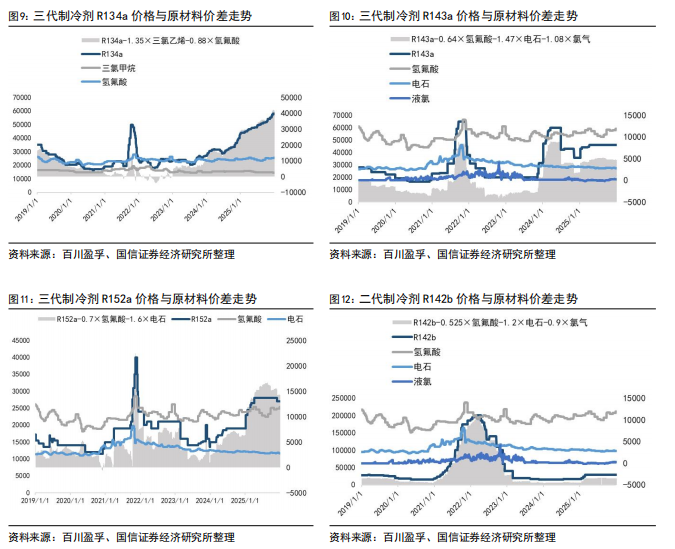

R125、R134a、R410a报价持续上涨。根据百川盈孚、卓创咨询,本月R134a报价提升至5.8万元/吨,较上月 2500元/吨;R125报价提升至4.75万元/吨,较上月 2500元/吨;R32报价维持6.25万元/吨;R410a报价提升至5.45万元/吨,较上月 1500元/吨;R152a维持报价2.7万元/吨;R142b维持报价2.85万元/吨;R143a维持报价4.6万元/吨。

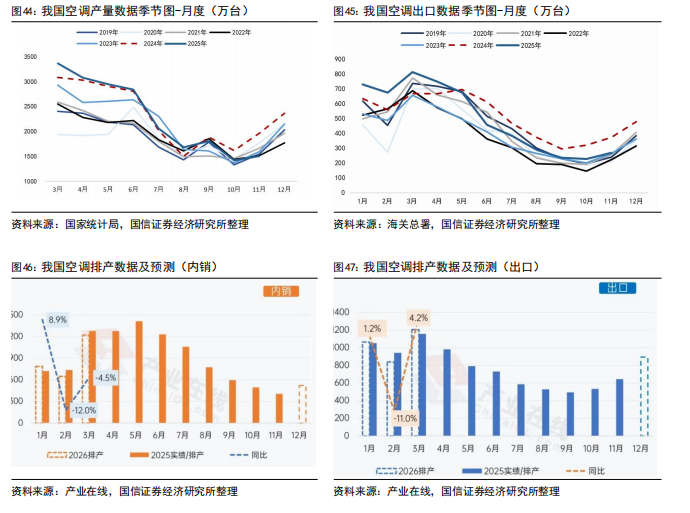

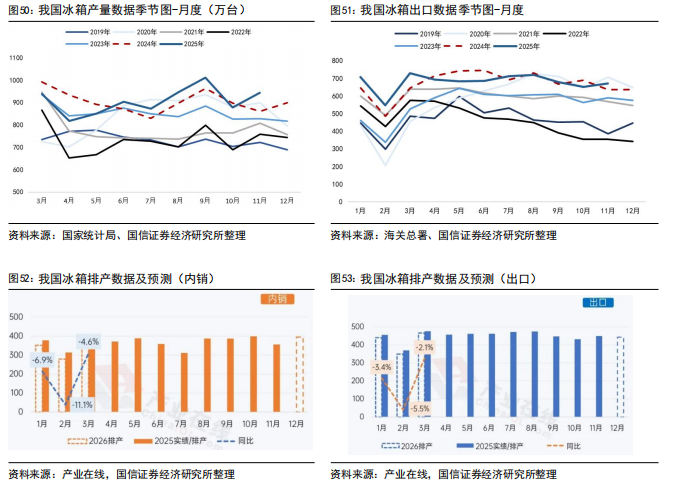

据产业在线,2026年1月空调总排产同比增长11%,春节错期影响较大,前两月排产维持高基数。2026年前两月排产出现分化,两月累计排产与2025年高基数持平,1月受元旦假期以及部分企业前置2月春节排产影响,内销排产推高。出口方面,根据海关数据显示,1-11月我国空调累计出口5516万台,同比-2.9%,出口市场自5月起开始出现下滑趋势,去年同期高基数叠加前期抢出口备货带来的库存压力,连续8个月同比下滑。年底海外圣诞旺季后进入常规补货周期,为避免春节假期影响交付延迟,部分2月订单提前至1月,但欧美旺季已过,新增订单增速放缓。此外部分企业海外排产规划有所提升,整体供应链效率和订单响应速度提升。

内销排产方面,据产业在线,2026年1月排产786万台,同比 8.9%;2月排产648万台,同比-12.0%;3月排产1220万台,同比-4.5%。出口排产方面,2026年1月出口排产1065万台,同比 1.2%;2月排产839万台,同比-11.0%;3月出口排产1205万台,同比 4.2%。

液冷带动上游氟化液与制冷剂需求提升。随着AI技术发展,服务器功率密度大幅提升,传统风冷散热方式已达瓶颈,液冷技术可有效降低数据中心PUE,其中浸没式及双相冷板式液冷成为未来趋势,带动上游氟化液及制冷剂需求快速增长,全氟聚醚、氢氟醚、全氟胺、六氟丙烯低聚体均各具优势,建议关注巨化股份、三美股份、东岳集团等。

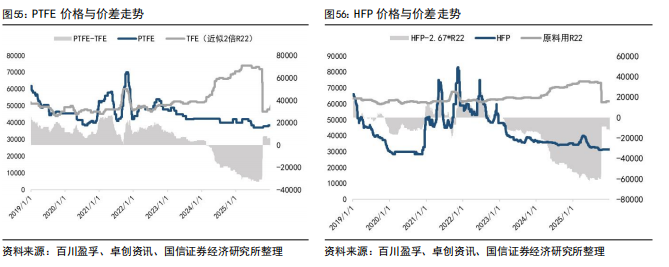

关注PVDF在成本上涨、供需改善背景下价格上涨。据氟务在线,PVDF市场涨势再现,多家企业相继发布调价函。此前价格上调后市场多以观望为主,近期涂料领域成交价进一步上浮。受原料价格上涨影响,生产企业成本压力持续加大,加之行业开工负荷短期难以显著提升,企业挺价意愿增强,并积极向下游传导成本压力。截至2026年1月7日,涂料级PVDF主流报价为5.4-6.0万元/吨,制品级主流报价5.5-6.0万元/吨,锂电级主流报价为4.8-6.0万元/吨。

本月氟化工要闻:

东阳光并购大图热控;东岳集团年产6万吨R32扩产项目工程规划许可批后公示;金石资源拟2.57亿元收购诺亚氟化工15.71%股权;湖北宜化5万余吨高端氟材料项目公示;宁夏氟峰拟建年产4万吨R152a、2万吨PVDF新项目;衢州假冒“巨化”制冷剂案告破。

风险提示:

氟化工产品需求不及预期;政策风险(氟制冷剂环保政策趋严、升级换代进程加快、配额发放政策变更等);全球贸易摩擦及出口受阻;地产周期景气度低迷;各公司项目投产进度不及预期;原材料价格上涨;化工安全生产风险等。

1

12月氟化工行业整体表现

截至12月末(12月31日),上证综指报3968.84点,较11月末(11月28日)上涨2.06%;沪深300指数报4629.94点,较11月末上涨2.28%;申万化工指数报4372.39,较11月末上涨4.43%;氟化工指数报2018.62点,较11月末上涨1.89%。12月氟化工行业指数跑输申万化工指数2.54pct,跑输沪深300指数0.39pct,跑输上证综指0.17pct。

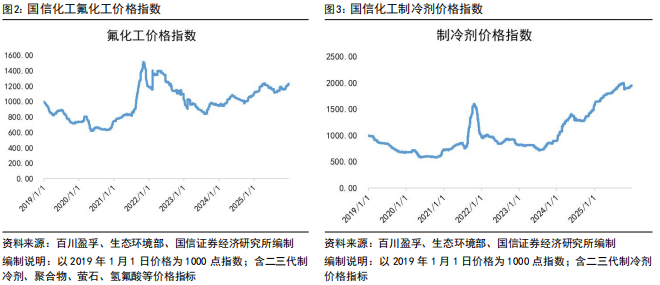

据我们编制的国信化工价格指数,截至2025年12月30日,国信化工氟化工价格指数、国信化工制冷剂价格指数分别报1233.91、1954.54点,分别较11月底 2.86%、 2.51%,12月制冷剂、萤石粉、无水氢氟酸均价均有不同程度上涨。

2

12月制冷剂行情回顾

2.1 制冷剂价格与价差表现

制冷剂价格走势:

2025年,受供给端配额政策强约束持续,主流制冷剂产品价格逐步统一,并迎来持续上涨。二季度受夏季高温天气驱动,制冷剂消费进入传动旺季,在低库存背景下交易活跃度逐步提升。三季度,制冷剂市场零售层面陆续上行,海外出口环比持续转暖,助推国内市场惜售心态行业协同,HFCs的“刚需消费”的功能性制剂属性和全球“特许经营 ”商业模式的“基因 ”正逐步形成。

一季度主流制冷剂长协价格持续上涨。展望一季度,伴随一季度长协价格确定,终端空调企业长协订单执行稳定:据卓创资讯,R32长协价格将在61200元/吨(承兑),环比2025年四季度价格上涨1000元/吨,涨幅1.66%;R410A长协价格在55100元/吨(承兑),环比2025年四季度上涨1900元/吨,涨幅3.57%。预计往后一周R32价格区间约62000-63000元/吨,R410a往后一周价格区间约55000-56000元/吨,R134a往后一周价格区间约56000-57000元/吨。

最新价格方面,据氟务在线,截至2025年1月5日,R22企业报价维持在1.7万元/吨左右,小包装市场成交活跃度明显高于散水,企业散水继续控量接单,出口价格略有让步,下调1000-2000元/吨。R32报价6.1-6.2万元/吨,最新长协意向报价61200元/吨,流通市场与空调长协价差拉大,预计二季度继续向好。R125领涨市场,企业主动削减富裕配额、控制货源,推动报价上涨至约5.1万元/吨,成交逐步跟进;其下游产品如R404、R507等询盘增多,价格随之上升;R410a受R125涨价带动,一季度长协涨幅扩大至5.51万元/吨。R134a散单市场成交约5.6万元/吨(上涨1000元/吨),部分车企长协定价已突破6.2万元/吨,高价锚定市场预期,2026年市场有望高开高走。

总结来看,内贸价格方面,根据百川盈孚、卓创咨询,本月R22报价提升至1.6万元/吨,较上月 1000元/吨;R134a报价提升至5.8万元/吨,较上月 2500元/吨;R125报价提升至4.75万元/吨,较上月 2500元/吨;R32报价维持6.25万元/吨;R410a报价提升至5.45万元/吨,较上月 1500元/吨;R152a维持报价2.7万元/吨;R142b维持报价2.85万元/吨;R143a维持报价4.6万元/吨。

2.2 制冷剂出口数据跟踪

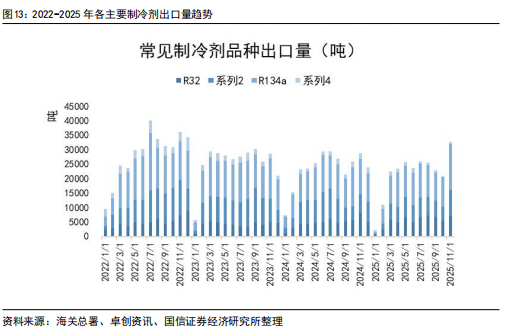

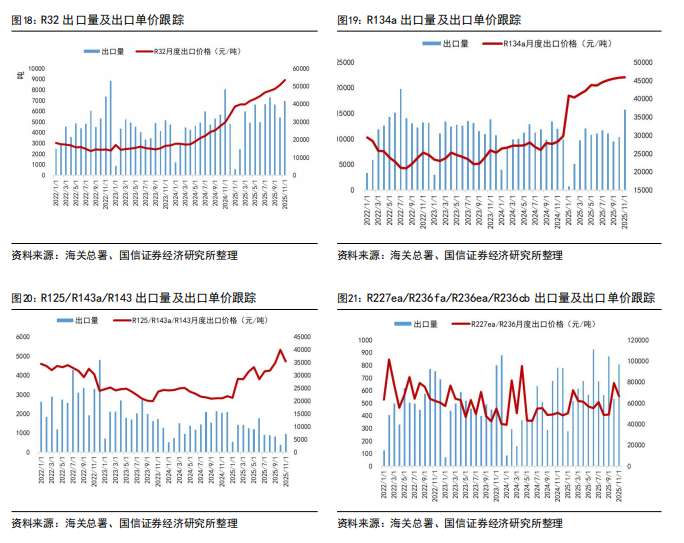

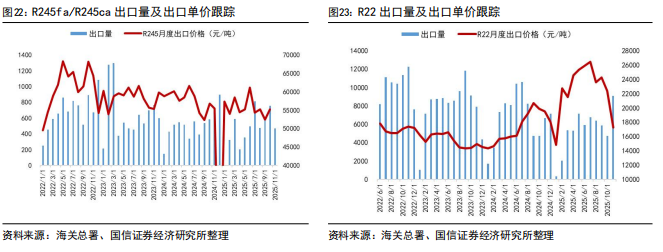

2025年1-11月,R22出口5.90万吨,同比下降21%;R32出口5.84万吨,同比增长12%;R134a出口10.8万吨,同比下降6%。从出口数据来看,制冷剂海外需求持续增长以R32为主,R22受配额削减影响,同比下滑为正常趋势。从11月数据来看:R22同比增长36%,R32同比下滑13%,R134a同比增长31%,R125/143系列同比下滑54%。

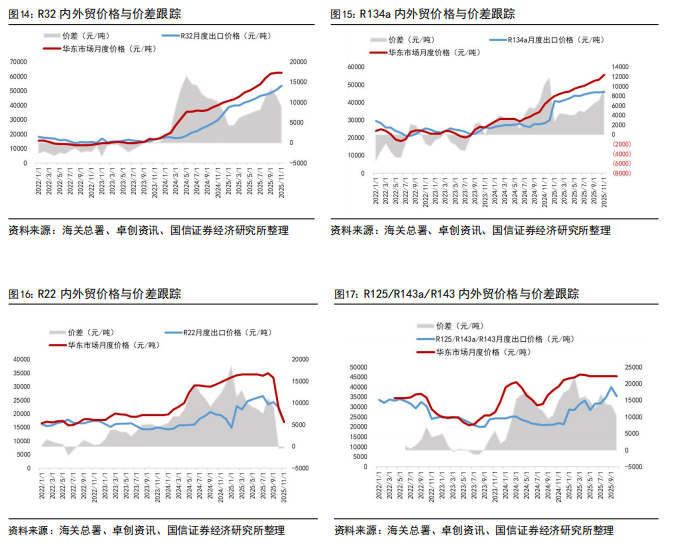

出口价格方面,截至2025年11月出口均价,R125、R32、R134a等产品外贸价格受海关出关、船运周期等因素影响,与内贸月度价格仍然倒挂,但国内外价格已实现趋同。具体来看,2025年11月R32出口均价为53573元/吨,R22出口均价为17280元/吨,R134a出口均价为45868元/吨,R125/R143系列出口均价为35547元/吨。

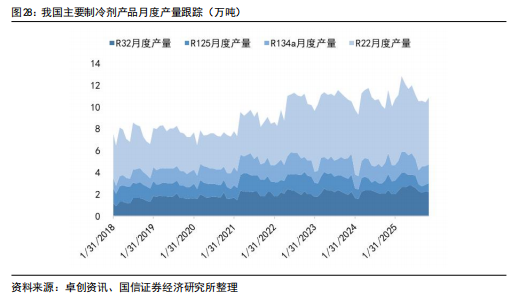

2.3 主要制冷剂开工率及产量数据跟踪

3

液冷带动氟化液与制冷剂需求提升

3.1 数据中心高效冷却技术的发展迫在眉睫

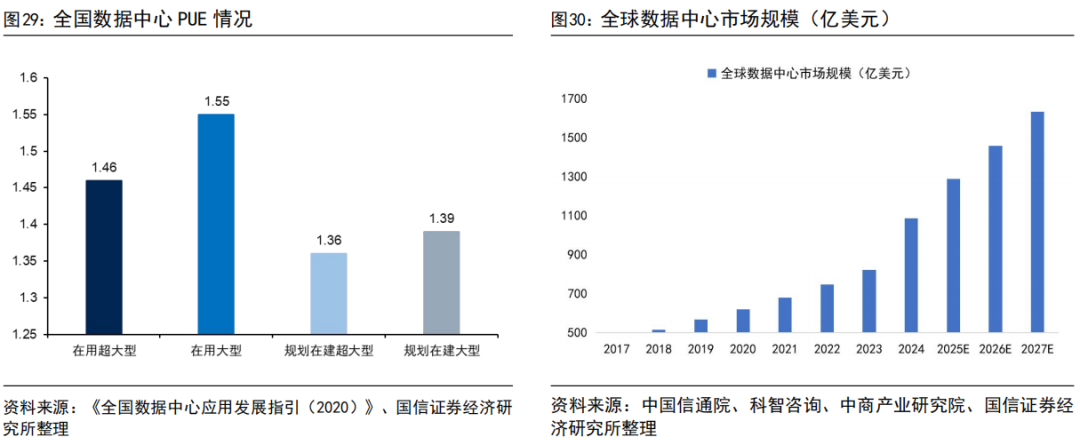

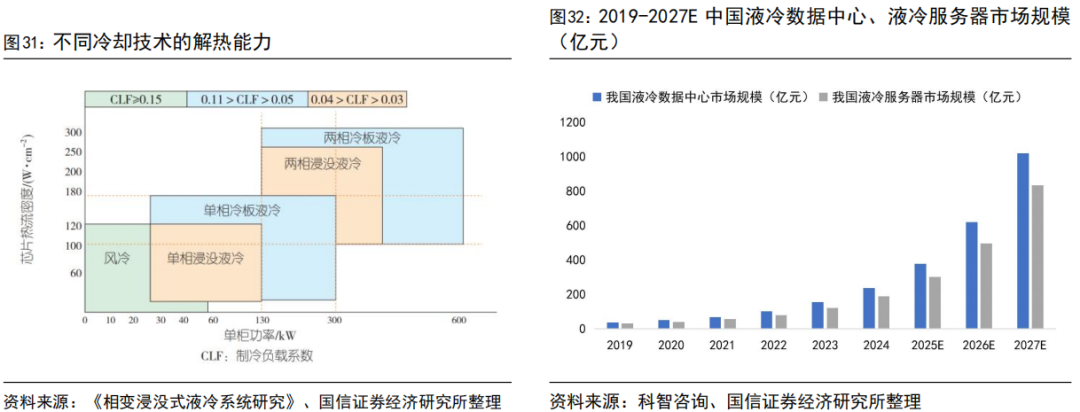

数据中心产业快速发展的同时,也带来了能耗大幅增长的问题。据《中国数据中心能耗现状白皮书》,2015年全国大数据中心的耗电量已达1000亿kWh,相当于三峡电站全年的发电量;2018年数值迅速爬升至1609亿kWh,超过上海全年的社会用电量。根据2020年国家工信部公布的《全国数据中心应用发展指引(2020)》,全国在用超大型数据中心平均PUE达1.46,大型数据中心平均PUE为1.55;2021年7月工信部公布《新型数据中心发展三年行动计划(2021-2023年)》,到2023年底新建大型及以上数据中心PUE降低到1.3以下;2022年7也国家发改委同意启动建设全国一体化算力网络国家枢纽节点的系列复函中指出,国家算力东、西部枢纽节点数据中心PUE分别控制在1.25、1.2以下;2023年4月,财政部、生态环境部、工信部联合印发《绿色数据中心政府采购需求标准(试行)》中提出,2023年6月起,数据中心电能比不高于1.4,2025年起数据中心电能比不高于1.3。

3.2 风冷散热效率难以匹配,液冷方案成为数据中心散热更优选择

风冷散热效率逐渐难以匹配数据中心功率,绿色数算及芯片效率使液冷技术成为未来发展趋势。数据中心最初依赖风冷系统散热,随着数据中心的超大型化和高密度化发展,数据中心功率快速提升:当前X86平台中央处理器(CPU)最大功耗已达400W,图形处理器(GPU)功率突破700W,网络介质访问控制(MAC)芯片功率更达到800W量级。英伟达DGXA100服务器在训练ChatGPT模型时,单服务器功率突破6.5kW,较传统服务器提升16倍,NVL72单柜已经超过120kW。这种功率的跃升直接导致芯片热流密度超过120W/cm²,远超风冷散热极限。热力学模拟显示,当芯片结温超过75℃时,其故障率将呈指数级增长,迫使散热技术必须实现从空气对流到液体传导的根本性转变。此外,风冷系统通常需要大量的风扇和空调设备,约占数据中心能耗的43%,PUE较高。2023年三大运营商联合发布的《电信运营商液冷技术白皮书》明确要求,2025年新建数据中心液冷应用比例需高于50%,直接推动液冷技术从试点转向规模化部署。

根据科智咨询,2027年我国液冷数据中心市场规模或突破1000亿元,2019-2027年复合增速高达51.4%。

3.3 建议关注上游氟化液、制冷剂需求提升

随着AI技术发展,服务器功率密度大幅提升,传统风冷散热方式已达瓶颈,液冷技术可有效降低数据中心PUE,其中浸没式及双相冷板式液冷成为未来趋势,带动上游氟化液及制冷剂需求快速增长。

建议关注单相/双相浸没式冷却液——氟化液(全氟聚醚、氢氟醚、六氟丙烯低聚体、全氟胺等)。

4

2026年制冷剂配额公示,年底配额调整幅度较小,行业景气度延续

4.1 生态环境部公示2026年制冷剂配额核发情况,看好制冷剂产品长期景气度向上

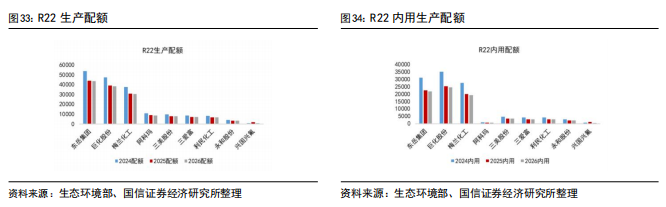

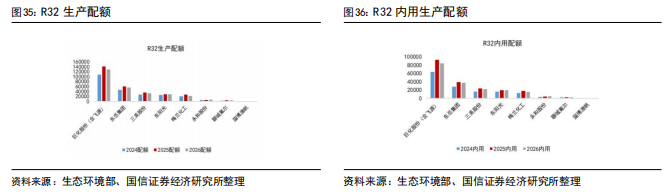

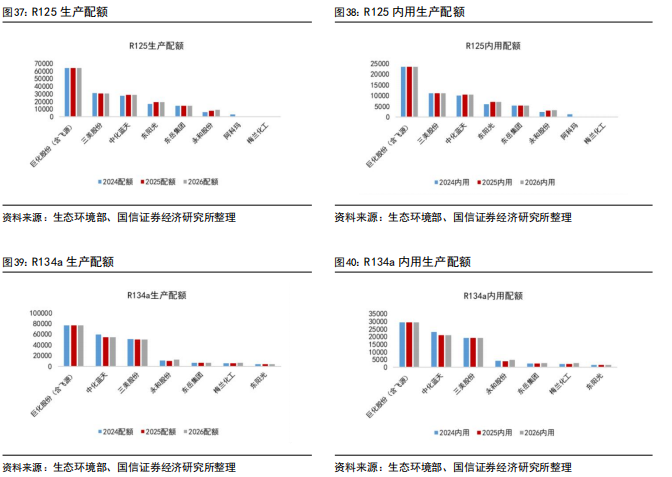

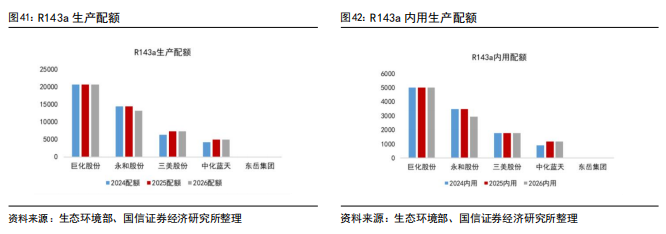

2025年12月9日,生态环境部发布《关于2026年度消耗臭氧层物质和氢氟碳化物生产、使用和进口配额核发情况的公示》,生态环境部受理了38家企业提交的2026年度二代制冷剂生产、使用配额申请,受理了65家企业提交的2026年度三代制冷剂生产、进口配额申请,并对最终各企业生产、进口二代、三代制冷剂配额进行了公示。其中二代制冷剂落实年度履约淘汰任务,R22生产配额削减了3005吨,R141b配额清零;三代制冷剂生产和使用总量控制目标保持在基线值,维持了2025年的生产配额总量为18.53亿吨CO2、内用生产配额总量为8.95亿吨CO2、进口配额总量为0.1亿吨CO2。具体配额上,2026年三代制冷剂生产配额总量为79.78万吨,相较2025年初生产配额增长5963吨。R32、R125、R134a相比2025年初配额有所增加,R143a、R152a、R227ea相比2025年有所减少。我们认为,制冷剂配额政策的严肃性持续,在供给端长期强约束的背景下,看好制冷剂产品长期景气度的延续。

4.2 HCFCs:生产总量与使用总量分别削减基线值的71.5%和 76.1%,R141b生产配额清零

根据《2026年度消耗臭氧层物质生产、 使用配额核发表》,2026年我国二代制冷剂生产配额总量为15.14万吨,相较2025年减少1.21万吨,其中内用配额减少0.63万吨,内用配额削减占此次削减的52%。细分产品来看,R22生产配额为14.61万吨,相比2025年削减3005吨,同比削减2.02%,内用配额为7.79万吨,相比2025年削减2914吨,同比削减3.60%;R142b生产配额与内用配额与2025年保持一致;R141b配额清零。在空调维修市场需求端的支撑下,2026年R22供需或将持续改善。

4.3HFCs:R32、R125、R134a较2025年初配额有所增加,R143a、R152a、R227ea有所减少,两次年内配额调整比例合计上调至30%,供给在配额约束下更具灵活性

根据《2026年度氢氟碳化物生产、 进口配额核发表》,2026年三代制冷剂生产配额总量为79.78万吨,相较2025年初生产配额增长5963吨;三代制冷剂内用配额总量为39.41万吨,较2025年初增加4502吨。分品种看,R32生产配额28.15万吨,增加1171吨,内用配额18.52万吨,增加770吨;R134a生产配额21.15万吨,增加3242吨,内用配额8.16万吨,增加1235吨;R125生产配额16.76万吨,增加351吨,内用配额6.13万吨,增加119吨。其他三代制冷剂如R143a、R152a、R227ea生产配额与内用配额有小幅减少。此外生产企业在满足不增加总CO2当量且累计调整增量不超过分配方法核定品种配额量30%的前提下,可在2026年中4月30日与8月31日前提交不同品种间的配额调整申请,品种齐全且配额量较高的企业拥有更强的调整灵活性,三代制冷剂仍将维持供需紧平衡。

5

空调/汽车/冰箱排产数据及出口数据跟踪

5.1空调:2026年前两月空调排产维持高基数

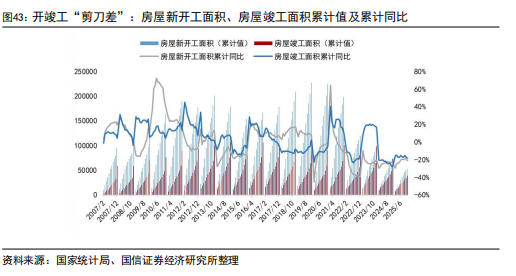

2023年以来,各地因城施策优化房地产调控,落实“保交楼”、“降低房贷利率”等一系列举措,守住了不发生系统性风险的底线。2024年,国际外部环境依然复杂严峻,社会预期偏弱,国内楼市仍然偏冷。2024年,房地产开发企业房屋施工面积732亿平方米,下降12.7%;其中,住宅施工面积51.33亿平方米,下降13.1%。房屋新开工面积7.39亿平方米,下降23.0%;其中,住宅新开工面积5.40亿平方米,下降23.0%。房屋竣工面积7.37亿平方米,下降27.7%;其中,住宅竣工面积5.37亿平方米,下降27.4%。

2025年,地产基本面整体延续了2024年四季度边际改善的趋势,房屋新开工依旧低迷,但施工、竣工端降幅缩窄。具体来看,2025年1-11月,房地产开发企业房屋施工面积65.61亿平方米,下降9.6%;其中,住宅施工面积45.76亿平方米,下降10.0%。房屋新开工面积5.35亿平方米,下降20.5%;其中,住宅新开工面积3.92亿平方米,下降19.9%。房屋竣工面积3.95亿平方米,下降18.0%;其中,住宅竣工面积2.81亿平方米,下降20.1%。

整体来说,当前我国地产行业仍处在风险出清期。当前房地产市场信心仍然较低,供需关系亟待改善,始终离不开政策的支持。下半年市场环境继续保持宽松为主,供需两端持续发力,“去库存”工作加快推进,政策调控或主要将聚焦到支持收购存量房用作保障房方面。

据产业在线,2026年1月空调总排产同比增长11%,春节错期影响较大,前两月排产维持高基数。2009年国家积极推进“以旧换新”、“家电下乡”政策,2015年工信部等四部门的生产者责任延伸试点,2021年发改委等三部门的家电生产者回收目标责任行动,我国家电行业的绿色转型和可持续发展已取得显著进展。近年来,随着我国空调市场进入存量阶段,结构升级成为行业的主基调,结构升级背后的涵义是行业由过去的规模驱动向品质驱动转变,企业利润与创新形成相互促进的闭环。2023年,受疫情放开后需求集中恢复、高温天气预期、健康舒适及家庭场景价值的再挖掘等提振,2023国内空调市场表现靓丽。2024年来,在国补政策刺激下,国内家电空调市场从8月开始回转,并在四季度进入了年底冲刺阶段;海外市场受欧美夏季高温、海外补库需求持续、美国降息刺激消费、新兴市场特别是东南亚和拉美地区的快速增长影响,2024年家用空调外销量同比快速提升。

据产业在线,2025年上半年空调内销排产数据持续上涨,其中1-2月让步出口被动减量,3月逐步起量,除季节性备货因素影响,两新政策推动也有较大促进,5-6月随着618大促节点临近叠加需求旺季,排产表现强势增长。进入夏季东北、山东、河南等多地高温天气带动空调终端市场销量提升,行业库存进一步消化。四季度家用空调排产呈现下滑趋势,一方面受到去年国补基数较高影响;另一方面受铜价、制冷剂价格持续上涨,对空调生产企业带来一定成本压力,带来排产的谨慎和收缩。2026年前两月排产出现分化,两月累计排产与2025年高基数持平,1月受元旦假期以及部分企业前置2月春节排产影响,内销排产推高。出口方面,根据海关数据显示,1-11月我国空调累计出口5516万台,同比-2.9%,出口市场自5月起开始出现下滑趋势,去年同期高基数叠加前期抢出口备货带来的库存压力,连续8个月同比下滑。年底海外圣诞旺季后进入常规补货周期,为避免春节假期影响交付延迟,部分2月订单提前至1月,但欧美旺季已过,新增订单增速放缓。此外部分企业海外排产规划有所提升,整体供应链效率和订单响应速度提升。

内销排产方面,据产业在线,2026年1月排产786万台,同比 8.9%;2月排产648万台,同比-12.0%;3月排产1220万台,同比-4.5%。出口排产方面,2026年1月出口排产1065万台,同比 1.2%;2月排产839万台,同比-11.0%;3月出口排产1205万台,同比 4.2%。

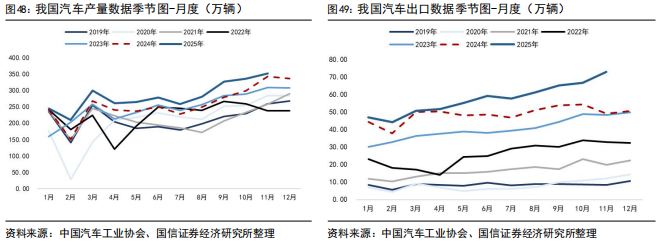

5.2汽车:我国汽车出口增长的势头仍在延续

2025年我国汽车出口增长的势头仍在延续。据中国汽车工业协会数据,2023年,我国汽车产销量分别达3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,年产销量双双创历史新高。2023年电动化和智能化的浪潮等助推汽车行业稳定增长,我国成为全球最大汽车出口国。据中汽协数据,2024年全年,汽车产销累计完成3128.2万辆和3143.6万辆,同比分别增长4.5%和4.8%。2025年1-11月,汽车产销量分别为3123.1万辆和3112.7万辆,分别同比增长10.8%和11.4%。海外市场方面,2024全年,汽车整体出口达到584.7万辆,同比增长20.5%。2025年1-11月,汽车整体出口为631.0万辆,同比增长18.2%。

各地因地制宜纷纷推出汽车以旧换新补贴方案。2024年4月12日,商务部等14部门印发《推动消费品以旧换新行动方案》,聚焦汽车、家电与家装厨卫三大领域,在开展汽车以旧换新、推动家电以旧换新、推动家装厨卫“焕新”等方面提出22条举措。《行动方案》设定了以下目标:通过加大政策引导支持力度,力争到2025年,实现国三及以下排放标准乘用车加快淘汰,报废汽车回收量较2023年增长50%;到2027年,报废汽车回收量较2023年增加一倍,二手车交易量较2023年增长45%。我国汽车市场正在加速转型,由“增量时代”进入了“存量和增量并存的时代”,因此“以旧换新”的潜能巨大。

各地因地制宜纷纷推出汽车以旧换新补贴方案。上海汽车以旧换新购买新能源乘用车补贴2万元、购买2.0升及以下排量燃油乘用车补贴1.5万元;湖南购买新能源乘用车补贴2万元、购买2.0升及以下排量燃油乘用车补贴1.5万元,所报废的汽车应当于2024年7月25日前登记在申请人名下;所新购置的汽车在补贴申请审核期间,应登记在申请人名下;深圳对符合条件的,按购车价格分档给予每辆8000元~1.6万元的补贴;重庆对符合条件的,按车价分档给予每辆1万~1.5万元的补贴。

值得一提的是,新能源车对车辆热管理行业也从“节能”与“环保”两个方面提出了更高级、更精准的要求。由于电动汽车冬季无法依靠发动机余热取暖、只能使用电取暖,故新能源汽车热管理系统的复杂性显著增加、单车价值提升。常规R134a及R407C系统中通常需要增加压缩机转速或配备更大容量的压缩机来保证低环境温度下充足的制热量。目前R410A等制冷剂因制热特性优异,有助于应对新能源汽车的冬季制热问题。2020~2022年,我国新车制造和维修环节年均使用氢氟碳化物制冷剂3.8万吨,潜在排放约5500万吨当量的二氧化碳。全球汽车空调制冷剂也正在从第三代向第四代方向过渡。

5.3冰箱/冷柜/热泵:冰箱经历多轮内卷冲击,冰箱产业洗牌进程加速

冰箱:根据产业在线,2025年初受企业备货、国补政策延续影响,2025年一季度整体排产延续增长趋势。5-6月排产受五一促销叠加618电商大促,终端销售环比改善,消费者需求有效激活。随着618大促结束,叠加传统淡季消费动能不足,三季度排产呈现下行趋势。四季度多地补贴政策频繁调整,终端市场需求受到抑制,叠加2024年四季度国补政策下内销高基数,今年四季度冰箱内销整体呈逐步下行趋势。出口方面,2024年冰箱出口已经连续两年实现双位数增长,创下历史最高值。在历史基数较高的压力下,叠加海外传统消费区库存压力上升,欧洲补库接近尾声,2025年冰箱出口压力较大,2025年一季度出口主要来自亚洲、拉美、非洲等新兴市场;二季度受美国加征关税影响,冰箱出口进入下行通道,部分企业暂停了输美业务,并转移订单至海外工厂。三季度出口区域出现分化:欧美等传统市场表现疲软,非洲、拉美等新兴市场成为拉动出口增长的主力。预计四季度冰箱出口排产延续震荡走势。根据海关总署,2025年1-11月,我国冰箱累计出口7490万台,同比 1.2%。根据产业在线预测,2026年1月冰箱内销排产352万台,较去年实绩下降6.9%;出口排产440万台,较去年实绩下降3.4%。

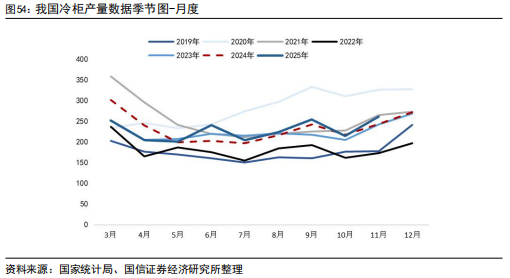

冷柜/冰柜:中物联冷链物流专委会公布的数据显示,2024年我国冷链需求总量预计达到3.65亿吨,同比增长4.3%,增速较2023年下降1.8pct,主要原因为肉类与水产进口降低、生鲜需求波动;冷链物流总收入预计达到5361亿元,同比增长3.7%,增速较2023年下降1.5pct。在国家及地方政府出台相关政策的引导以及市场需求的驱动下,公共冷库新建、改扩建、智能化改造进度加快。据中物联冷链委和链库平台不完全统计,2024年冷库项目资金投入474.14亿元,其中第四季度的冷库项目资金投入为109.07亿元。2024年冷库市场新增供应较为平稳,截至2024年,冷库总量为2.53亿立方米,同比增长10.96%,新增库容2491万立方米。冷库求租量为1759.53万立方米,同比增长16.51%,冷库出租量为3653.71万立方米,同比增长33.44%,供需剪刀差进一步拉大。受市场需求波动和供需关系影响,2024年上半年大部分城市冷库价格呈下降趋势,下半年趋于平稳,大部分城市的全年冷库空置率呈增长态势。受政策补贴和市场需求的带动,冷藏车销量恢复两位数增长,2024年冷藏车保有量预计达到49.5万辆,同比增长14.58%;冷藏车销量为62956辆,同比增长16.29%。随着国家及地方政府对新能源冷藏车辆的补贴政策出台,配套基础设施的不断完善以及其在路权、成本上的优势,新能源冷藏车销量爆发增长。2024年新能源冷藏车销量为21368辆,同比增长350.8%。据国家统计局数据,2024年12月全国冷柜产量272.92万台,同比增长1.47%;1-12月累计产量2335.61万台,同比增长3.57%。2025年11月全国冷柜产量261.9万台,同比增加7.2%。

空气源热泵:据国际能源署(IEA)数据,2020年全球热泵存量近1.8亿台,2010年至2020年间CAGR为6.4%。2021年,全球热泵销售额增长了近15%,是过去十年平均水平的两倍,其中欧盟/北美/中国(仅空气源)/日本热泵同比分别 35%/ 15%/ 13%/ 13%,欧盟在热泵政策刺激下增速较快,美国、日本热泵发展历史较早,热泵渗透率相对较高。其中,2022年,受俄乌冲突带来的全球能源危机影响,欧洲热泵市场迅猛增长,创下了约300万台的销售新纪录(同比 80万台, 38%),自2019年以来翻了一番。据IEA预测,全球热泵安装量在2025年有望达到2.8亿台,到2030年预计达到近6亿台,达到2020年装机量的3倍以上。

中国持续加快能源结构调整,提高清洁能源比重,中国政府为促进空气源热泵行业的发展,已在各个层面出台了一系列政策支持和补贴措施。我国国空气源热泵行业也在开发适应不同应用场景和用户需求的多样化产品,如变频热泵、模块化热泵、多联机热泵、高温热泵等。

在终端用能结构深化调整以及发展绿色生产力的主脉络引领下,空气源热泵产品技术不断迭代升维,在不同细分应用场景的适配度加速提升。而随着国内宏观经济形势的周期性波动,以及国际贸易保护主义等多重因素的掣肘,空气源热泵在2024年的发展经受了严峻考验。根据产业在线预测,2024年热泵行业销售额为278.76亿元,同比下滑8.12%,其中,其中热水热泵下滑10.8%,采暖热泵下滑2.0%,烘干热泵下滑11.3%。另据QYResearch,预计2029年全球空气源热泵市场将达到657.29亿美元,其中2023~2029年的年复合增长率(CAGR)为15.3%。据中国家电网数据,空气源热泵生产商主要包括纽恩泰、海尔、美的、格力、松下、LG、博世舒适科技、A.O.Smith等。

6

含氟聚合物

关注PVDF在成本上涨、供需改善背景下价格上涨

含氟聚合物是重要的新材料高端制造、国产替代的发展方向,在工业建筑、石油化学、汽车工业、航天工业等有广泛的应用。

含氟聚合物四大主要品种PTFE、PVDF、FEP、FKM,近两年供给端持续性增加,需求增速远不及供给增量,而出现失衡状态。本月随着原材料价格上行,氟聚合物价格跟随上涨。

(1)PTFE方面,供需博弈仍然激烈。受原料成本上涨、装置负荷降低等因素影响,部分企业为改善盈利状况已试探性上调报价,行业整体挺价心态明显。但当前实际成交仍偏谨慎,价格能否持续上行还需观察下游接受程度,市场整体维持观望运行。截至2026年1月7日,悬浮中粒售价3.8-4.1万元/吨,悬浮细粉4.1-4.3万元/吨,分散树脂4.0-4.2万元/吨,分散乳液2.5-2.7万元/吨。

(2)PVDF方面,市场涨势再现,多家企业相继发布调价函。此前价格上调后市场多以观望为主,近期涂料领域成交价进一步上浮,局部高端成交可达5.4万元/吨,部分企业调价函报价已触及6万元/吨;制品级报价也随之跟涨约5000元/吨。受原料价格上涨影响,生产企业成本压力持续加大,加之行业开工负荷短期难以显著提升,企业挺价意愿增强,并积极向下游传导成本压力。但下游实际需求尚未明显回暖,涨价传导仍面临阻力,企业多依据实际成交情况灵活调整报价。截至2026年1月7日,涂料级PVDF主流报价为5.4-6.0万元/吨,制品级主流报价5.5-6.0万元/吨,锂电级主流报价为4.8-6.0万元/吨。

(3)FEP方面,市场整体持稳,需求端波动较小。原料价格震荡叠加下游持续疲软,导致实际成交清淡。部分企业库存承压,存在让利促成交意向。截至2026年1月7日,当前挤出料主流报价为4.35-4.50万元/吨,模压料报价为5.5-6.0万元/吨。

7

9月氟化工相关要闻

【东阳光并购大图热控】:12月5日,广东东阳光科技控股股份有限公司宣布,旗下专注液冷业务的子公司浙江东阳光液冷科技有限公司已与苏州大图热控科技有限公司实际控制人完成并购框架协议签约。大图热控是行业内高功率芯片液冷技术领导者,通过本次并购,东阳光在液冷技术与高性能散热领域的战略布局迈入关键阶段,将进一步提升其在数据中心与AI服务器散热领域的核心竞争力。

【东岳集团年产6万吨R32扩产项目工程规划许可批后公示】:12月17日,山东东岳绿冷科技有限公司年产6万吨新型制冷剂(R32)扩产项目建设工程规划许可批后公示。项目投资3.18亿元,主要建设年产6万吨二氟甲烷(R32)生产装置(其中:北厂区用原5000吨R143a装置利旧建设1.1万吨,南厂区新建4.9万吨)及制冷机房、机柜间、循环水装置等配套工程,购置反应釜、精馏塔等主要设备187台(套)。

【金石资源拟2.57亿元收购诺亚氟化工15.71%股权】:金石资源12月21日晚间公告,公司拟以现金方式,以2.57亿元的对价受让浙江诺亚氟化工有限公司15.7147%的股权。交易完成后,公司将成为其第二大股东,与第一大股东的持股比例仅相差0.1415%。本次交易的标的公司诺亚氟化工系高新技术企业,专业从事含氟电子化学品的研发、制造和销售,主要量产产品包括氟化冷却液、中高端电子清洗剂氟化醚以及全氟己酮灭火剂等。其氟化冷却液产品通过化学合成法制成,在产品纯化和检测技术方面有独特优势,于2019年首次进入某央企采购名录,应用于国家超算中心项目,近年来也应用于国内外知名互联网企业及服务器厂商,目前已建成5,000吨氟化液产能,在浸没式液冷市场规模和市场占有率均位于国内前列;氢氟醚是诺亚氟化工重点培育的新产品,具有较好的发展前景;全氟己酮产品技术成熟,市场占有率高。诺亚氟化工2025年1-10月实现营业收入5.10亿元,已达到2024年全年营业收入的94.30%;实现净利润6413.09万元,较2024年全年增长38.64%。

【湖北宜化5万余吨高端氟材料项目公示】12月29日,湖北宜化集团有限责任公司高端氟材料一体化项目在湖北政务服务网申报公示,项目投资额51.58亿元,计划建设年产3万吨四氟丙烯、1万吨聚四氟乙烯、0.2万吨可溶性聚四氟乙烯、0.5万吨全氟聚醚、1万吨全氟己酮、500吨六氟丁二烯、1000吨聚醚醚酮等,配套四氯丙烷、五氯丙烷、四氯丙烯、二氟一氯甲烷(配套副产三氟甲烷处置)、四氟乙烯、六氟丙烯、三氟三氯乙烷、三氟氯乙烯、二氟二苯甲酮、二水氯化钙等。拟开工时间为2026年12月。

【宁夏氟峰拟建年产4万吨R152a、2万吨PVDF新项目】:近期,宁夏氟峰新材料科技有限公司拟启动二期新建项目,计划建设年产4万吨R152a(二氟乙烷)及2万吨PVDF(聚偏氟乙烯)生产装置。项目预计于2026年3月开工建设,2026年11月建成投产。宁夏氟峰新材料科技有限公司成立于2021年,现已具备6万吨R152a(二氟乙烷)、1万吨PVDF的稳定生产能力。产品涉及锂电粘合剂、隔膜材料、氟碳树脂、板材制品、水处理膜等领域。二期项目建成后R152a(二氟乙烷)产能10万吨,PVDF产能3万吨。氟峰新材依托宁夏石嘴山地区丰富的电石、无水氟化氢、液氯等资源,以及企业集团的一体化产业链布局,可实现乙炔等关键原料100%自供,大幅提升供应链稳定性。

【衢州假冒“巨化”制冷剂案告破】:近日,衢州市公安局智造新城公安分局成功侦破一起特大假冒“巨化牌”注册商标刑事案件,彻底斩断集生产、存储、销售于一体的假冒制冷剂全要素犯罪产业链,有力维护了知识产权保护与市场经营秩序。警方抓获犯罪嫌疑人11名,现场查扣假冒“巨化牌”商标制冷剂钢瓶及包装物1.4万余个。经审计,该案涉案金额高达2400余万元,犯罪团伙通过伪造知名品牌标识、篡改产品参数等手段,将劣质制冷剂流入市场牟取暴利。假冒制冷剂存在重大安全隐患——因纯度不达标或杂质超标,易导致制冷设备故障、泄漏甚至爆炸等安全事故,直接威胁消费者生命财产安全及企业设备运行安全。巨化集团审计风控部表示,截至目前,“巨化牌”商标制冷剂打假工作通过相关省、市的市场监督管理局行政查封、处罚了17个制假售假窝点;提起商标侵权民事诉讼10余起;涉及刑事案件4起。巨化一系列维权行动,有力地震慑了违法侵权经营者。同时,集团也通过采用有奖举报、建设防伪平台、升级防伪追溯系统等举措,建立了“一物一码”品牌管理体系,在方便消费者查询产品真伪信息的同时,不断净化规范市场产品,提升品牌知名度。

VIP复盘网

VIP复盘网