伍德麦肯兹预测,未来五年美国储能行业将新增约500GWh装机容量。

该市场分析机构与美国清洁电力协会(ACP)合作发布了最新版《美国储能监测》季度报告。

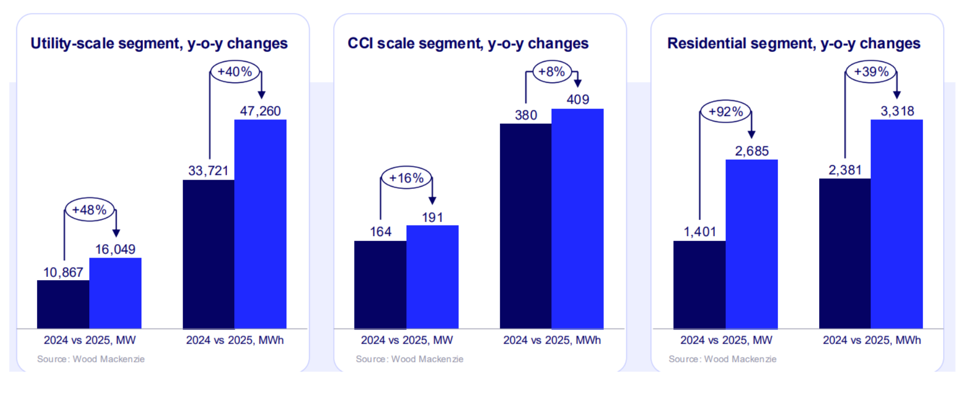

2026年第一季度报告提供了2025年全年数据以及2025年第四季度数据。全年和最新季度装机总量均创历史新高:大型地面电站、户用和社区、工商业领域的电池储能系统(BESS)项目全年装机量达18.9GW/51GWh。

相比之下,伍德麦肯兹去年此时曾发现,2024年装机量仅略高于12GW/37GWh,2023年约为9.3GW/27.7GWh,2022年约为4.8GW/13.2GWh。2024年是首次出现吉瓦级装机容量达到两位数的年份。

伍德麦肯兹称,根据记录,装机量最大的一个季度新增了5.8GW电力装机和14.8GWh储能容量,其中大型地面市场新增4.9GW。2024年第四季度,该公司报告新增装机量为3.3GW,而去年最后一个季度较前一年同期大幅增长。

如上所述,快速增长的美国市场屡破纪录。在12月发布《美国储能监测》2025年第四季度版时,去年装机量已超过2024年全年,截至2025年第三季度末,全年新增储能装机量达12.6GW。

2025年《大美丽法案》和《外国受关注实体》给市场带来不确定性

伍德麦肯兹全球储能研究主管Alisson Weiss上月在英国能源储能峰会上表示,尽管美国监管和政策变化给市场带来了不确定性,但由于储能仍享有投资税收抵免(ITC)优惠,而太阳能光伏和风能已不再享有该优惠,市场仍保持强劲。

2025年装机量创纪录的其他驱动因素还包括系统成本低和美国公用事业公司对储能采购兴趣增加,同时市场区域分布持续多元化:除加州和得州这两个长期领先的市场外,伍德麦肯兹还追踪到美国13个州的新项目,比上一版报告多两个州。

税收激励政策也推动了户用领域创纪录的表现,尽管方式并不那么积极。去年,户用储能装机量达2.7GW,较2024年增长92%,这在很大程度上是由于购买户用储能系统的投资税收抵免优惠逐步取消。

社区、工商业领域尽管2024年到2025年同比增长16%,但仍处于落后地位,2025年仅新增95.6MW。其中,绝大多数(77MW)是在第四季度新增的。

伍德麦肯兹欧洲、中东和非洲地区储能分析师Allison Weiss 曾表示,创纪录的势头今年可能会结束。

“我们预计2026年新增储能装机量将低于2025年,” Weiss表示。“这主要是因为关税波动期间很多项目未能签约,然后《大美丽法案》通过,所以人们不得不迅速行动,赶在外国受关注实体(FEOC)限制措施生效之前,设法让相关事务获得安全港保护。”

《外国受关注实体》与《大美丽法案》一同出台,自2026年1月1日起生效。根据该法案,如果储能项目的开发商和所有者从包括中国(全球电池产品、材料和部件的主要出口国)在内的 FEOC 国家的公司获得大量援助,这些项目将失去投资税收抵免(ITC)激励。

500GWh预测,高低情景差距大

然而,由于创纪录数量的项目于2025年末开工建设以锁定投资税收抵免优惠,弥补了年中活动放缓带来的缺口,这家市场研究公司随后撤回了对近期市场收缩的预期。

因此,即使考虑到这些挑战以及新发现——2024年至2025年大型地面电站电池系统价格同比上涨23%,伍德麦肯兹仍预计美国市场将保持增长势头。迄今为止,这一势头已推动2019年至2025年新增装机量超过50GW和144GWh。

伍德麦肯兹预测,2026年至2031年期间将新增约500GWh电池储能装机量,是2025年至2030年装机量的22.5倍。

该公司针对市场预期设定了低、基准和高三种情景。在高情景下,即政策变化最小且开发商顺利应对美国财政部关于《外国受关注实体》规则的指导,同时州级政策保持支持,预计2031年年度装机量将超过36GW。

然而,如果市场更接近基准情景,即《外国受关注实体》指导限制了短期采购但长期更具可行性,美中进口关税保持在类似水平,且联邦政府对公共土地项目许可的冻结“略有缓和”,则装机量可能接近28GW。

与此同时,伍德麦肯兹表示,在低情景下,受《外国关注实体》指导限制电池供应以及日益保护主义的进出口政策等因素影响,装机量下滑幅度可能更大。

VIP复盘网

VIP复盘网