每一次全球能源危机都是一次能源转型的契机。本次冲突是人类历史上首次封锁霍尔木兹海峡,从原油、LNG供给量来看,影响占全球贸易量的34%、19%,达到1560万桶/天和3亿立方米/天,也超过了1、2次石油危机和俄乌冲突。高油价带来能源价格冲击的同时,能源安全也成为各国的重中之重,我们认为能源安全主要靠本地化和多元化,而能源转型带来的本地电气化提升和进口依赖度下降,凸显能源安全重要性。新能源将再次成为各国发展的选择,有望打开需求天花板,成为盈利估值双提升的核心受益板块。

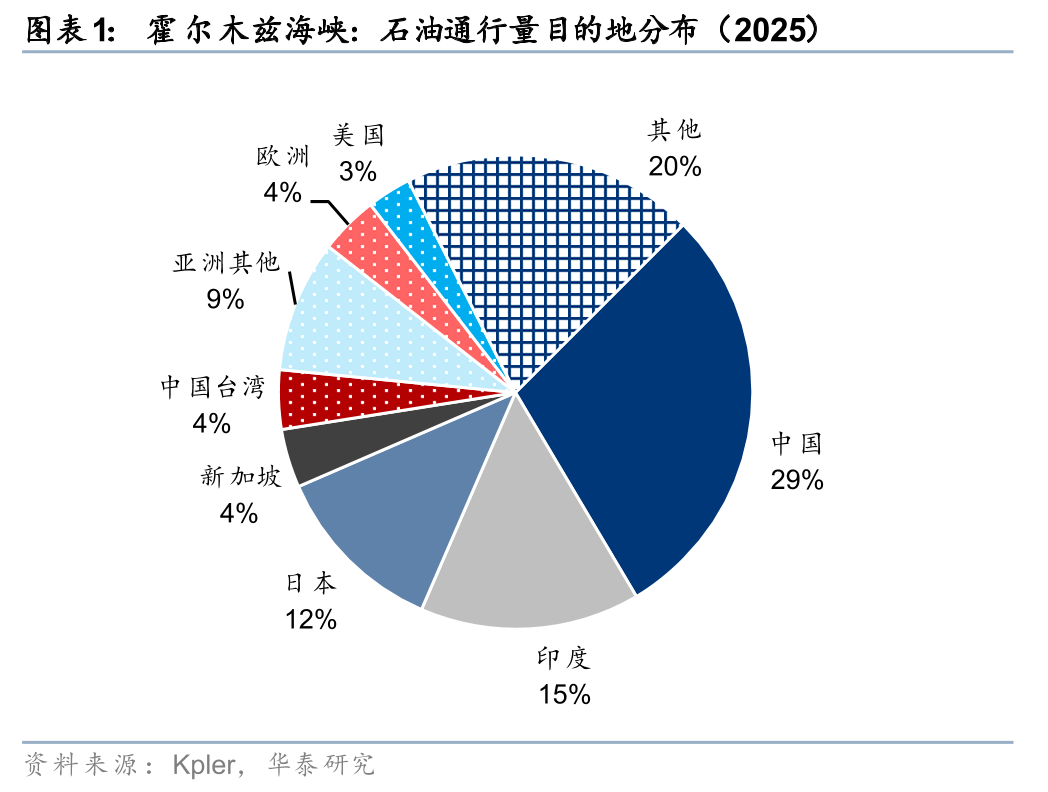

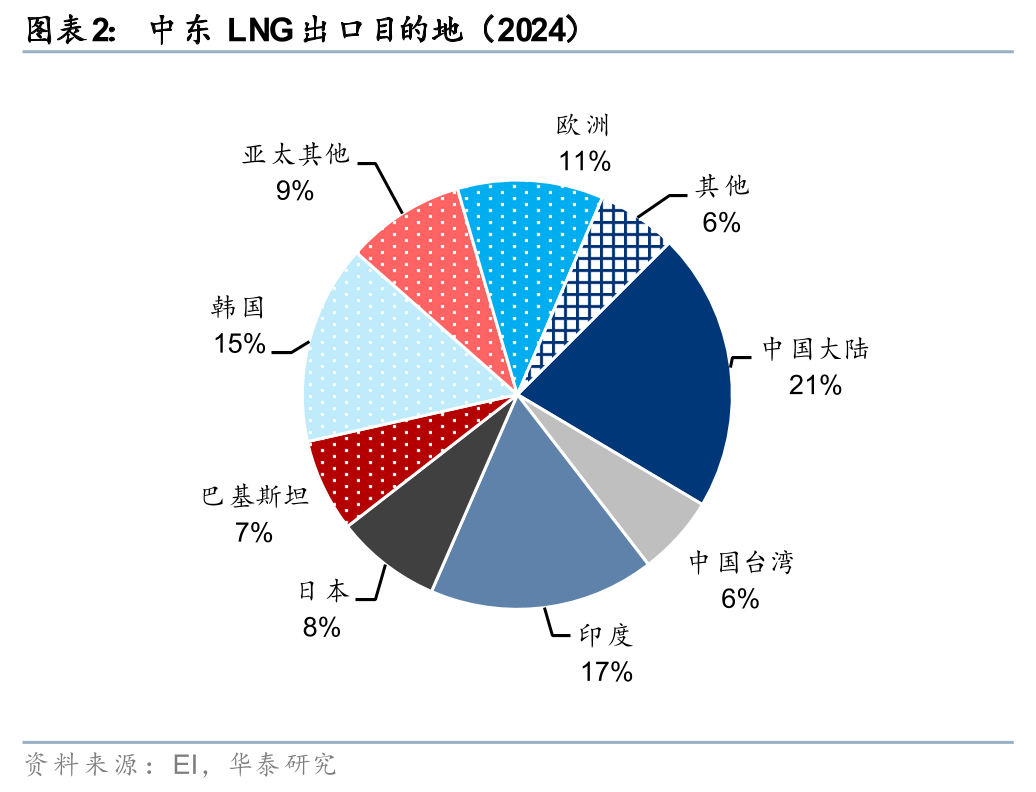

经霍尔木兹海峡运输的原油约75%流向亚太、4%流向欧洲;LNG中约83%进入亚太、11%进入欧洲。相比原油航运市场有更多的灵活运力和浮仓,LNG运输存在限制,我们认为受影响程度分为4类:

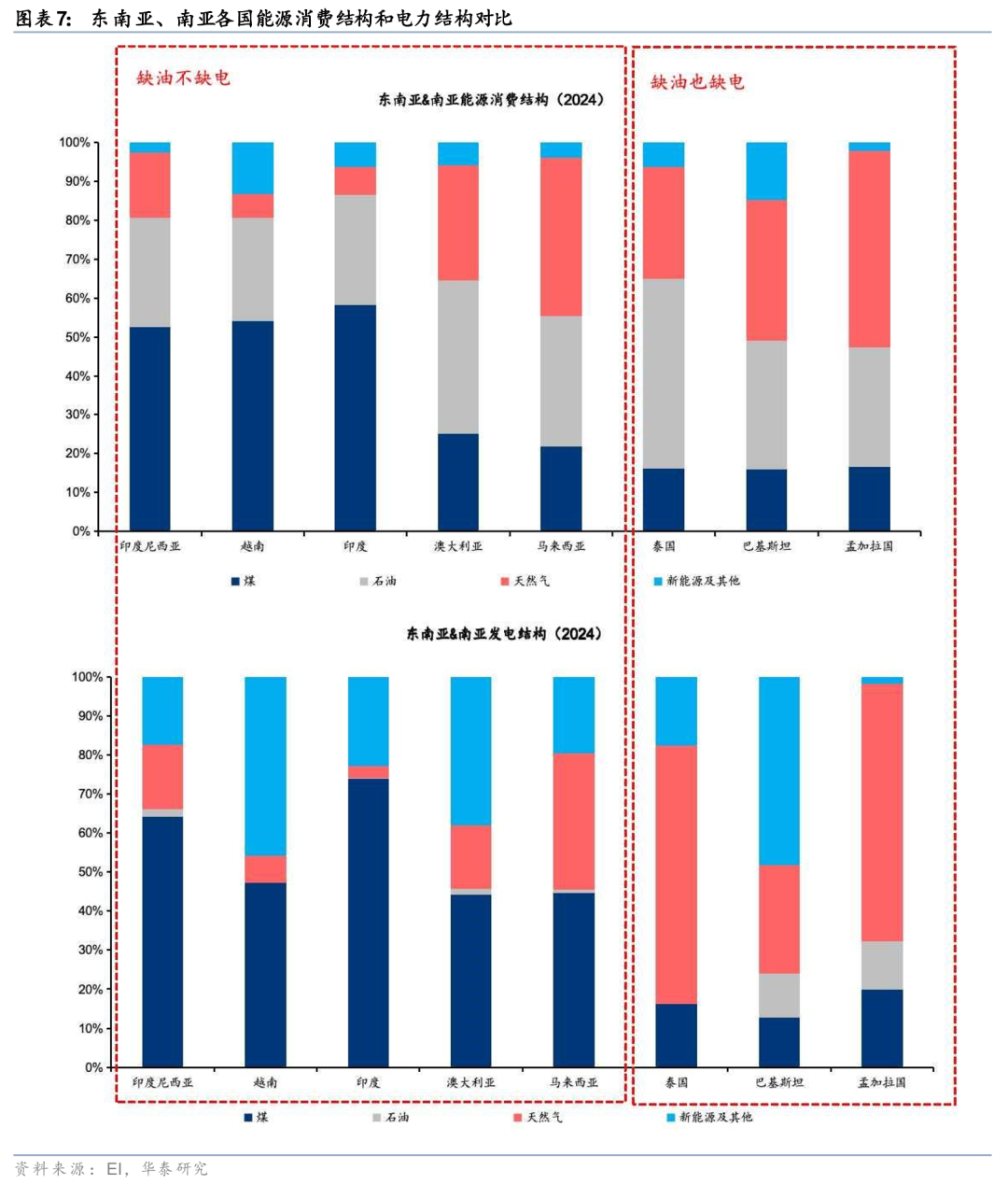

1. 东南亚部分国家面临缺油缺气、缺库存。泰国、巴基斯坦、孟加拉发电结构中油气占比达40%-80%,对外部油气冲击更为敏感,库存储备较低,或面临缺油且缺电问题。

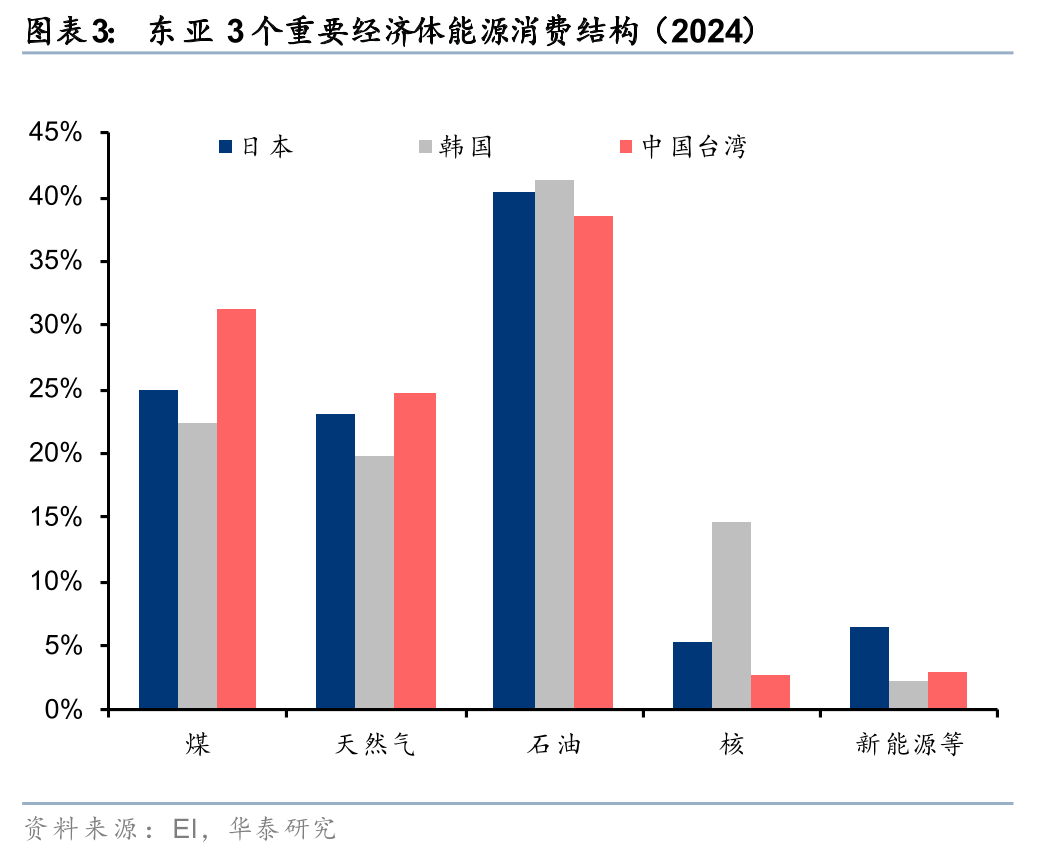

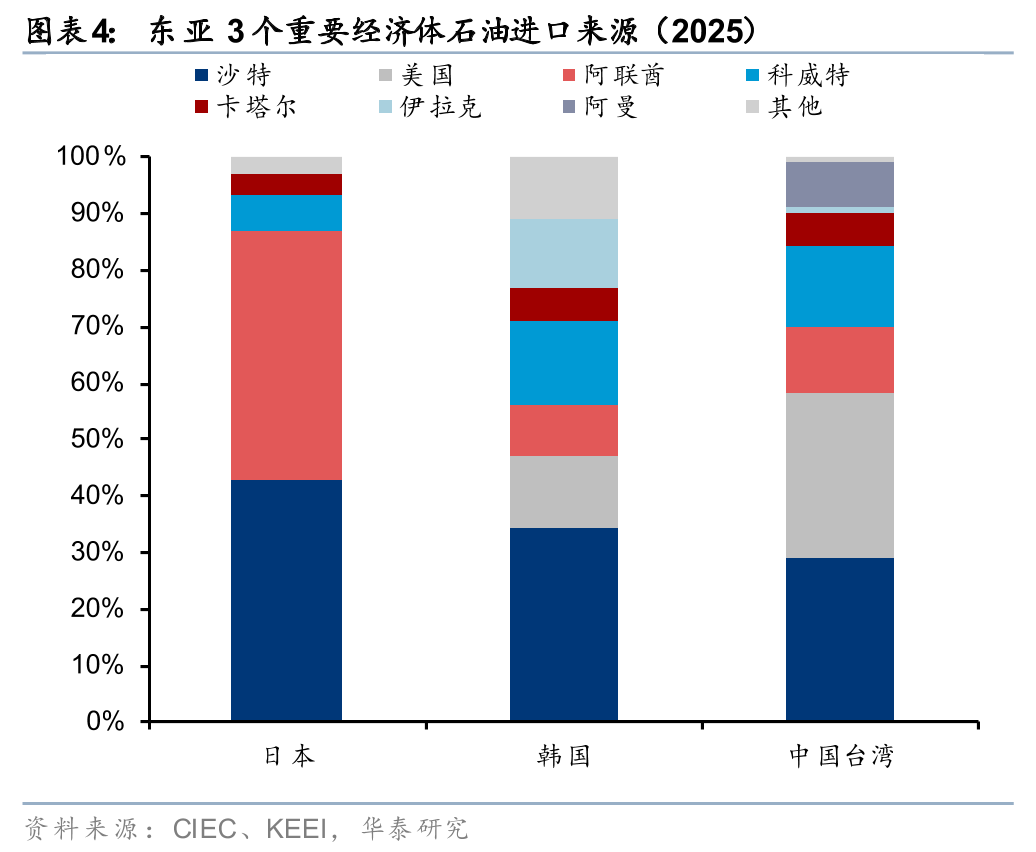

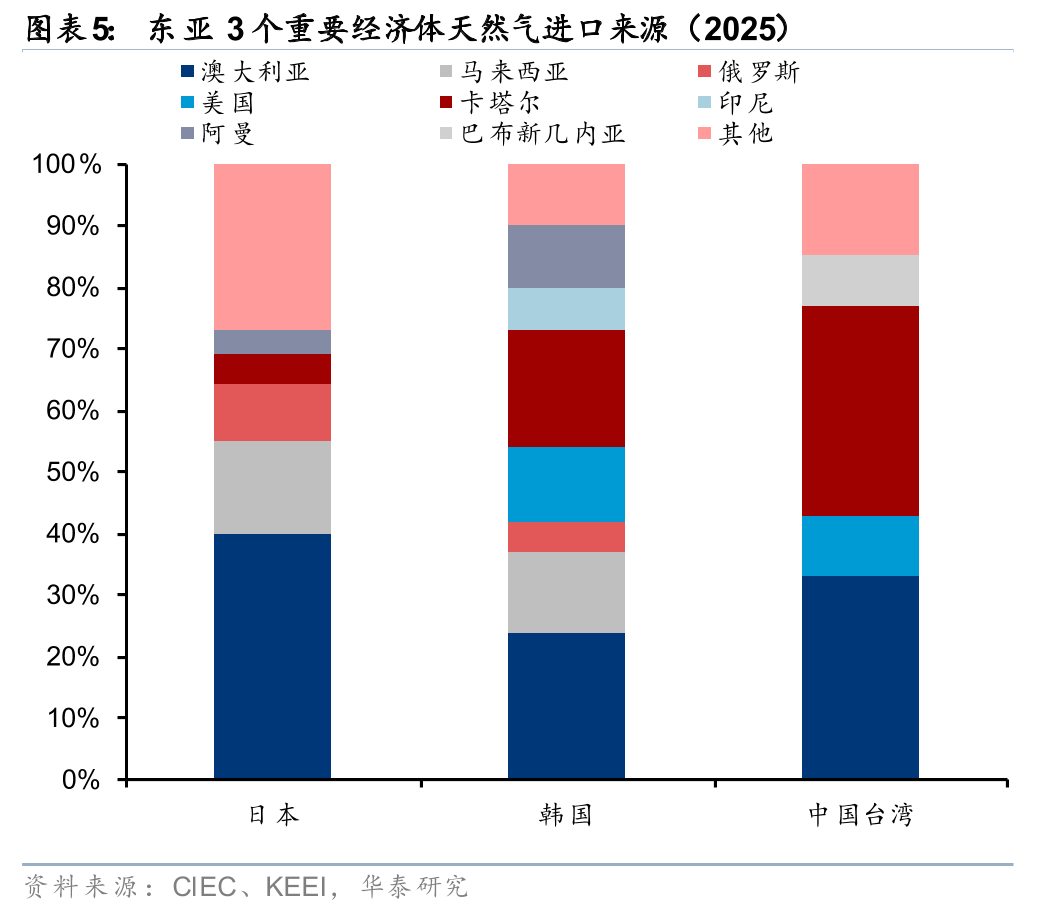

2. 东亚地区缺气问题大于缺油、有库存。日本、韩国、中国台湾石油占能源消费比例38%-41%、天然气占20%-25%。中东原油进口占日本、韩国、中国台湾进口来源的64-97%,中东天然气进口占三个地区进口来源的10-34%,目前原油库存好于天然气库存。

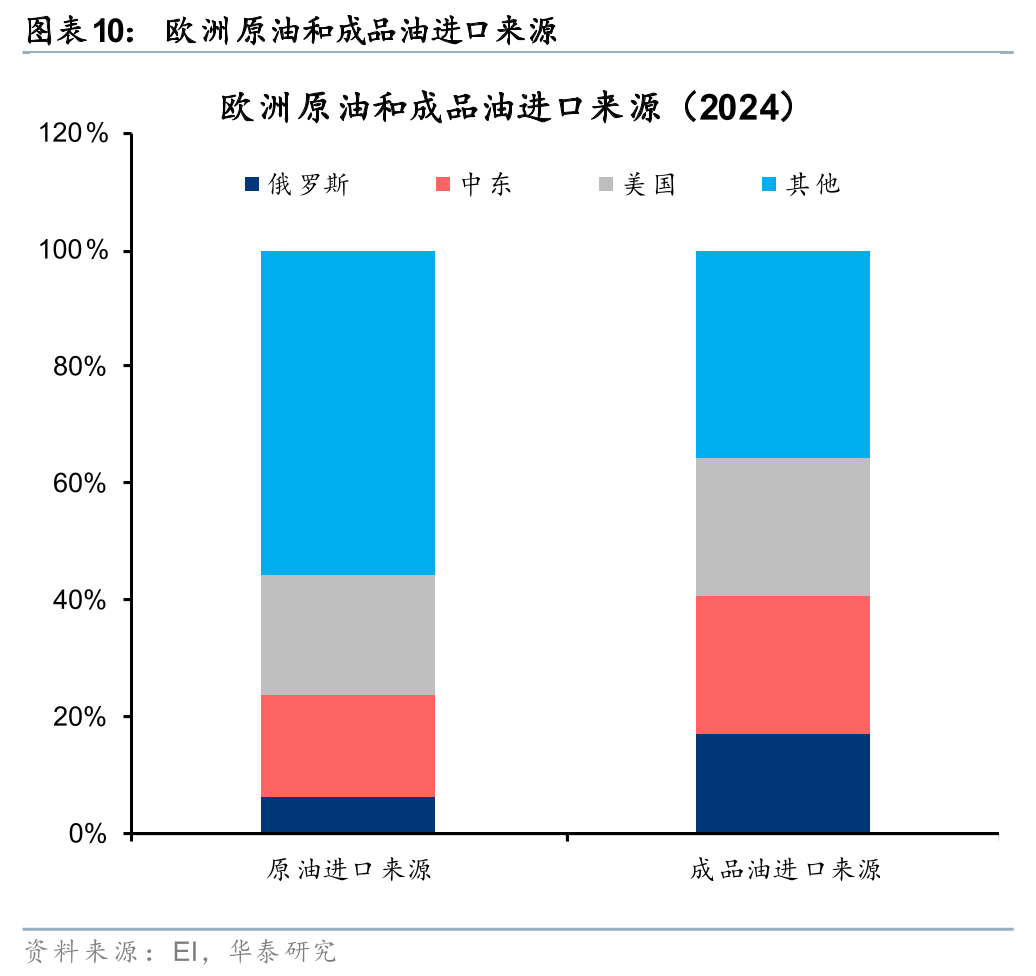

3. 部分亚洲国家、欧洲缺油问题大于缺电。印度、越南、印尼、马来西亚、澳大利亚以煤为主导,煤炭在能源消费中占22%-58%,在发电量中占44%-74%;欧洲天然气已基本摆脱对俄罗斯依赖,中东气源在欧洲天然气进口中仅占约4%。但这些国家因成品油炼化厂产能等原因,缺油问题大于缺电,如欧洲对中东成品油依赖(24%)高于原油(17%)。

4. 中国短期冲击较小,能源系统更有韧性。中国原油进口比例较高(70%),但2021年后整体能源自给率提升至81%以上。目前国内原油库存水平约260天(v.s. IEA净进口国平均141天)。此外中国电力系统主要仍以煤炭和新能源为主,本地化比例高,因此传导较为滞后。

传统能源价格上涨加速新能源平价,能源转型即能源安全

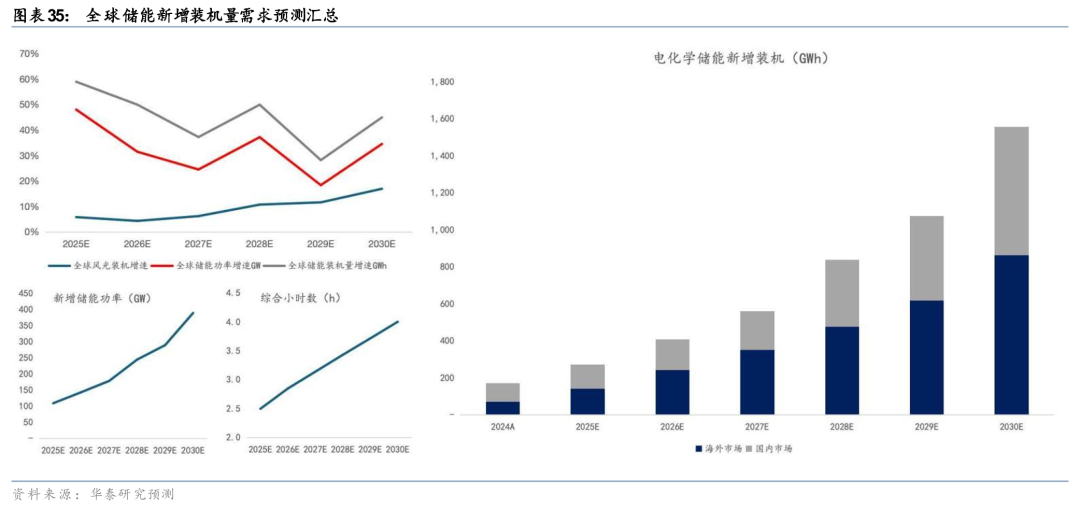

1. 油价上行带动海外乘用车和国内商用车电动化提速。油电比是决定电动渗透率提升的重要因素,同时从传统能源价格上涨到缺油的物理供给约束会进一步加速新能源车替代,包括欧洲、中国、东南亚和南亚部分国家(印尼、越南、印度)。我们预测2026年欧洲乘用车、中国商用车、东南亚南亚电动化率将提升至31%、42%、10%,同比提升6、15、3pct,总共拉动185 GWh电池需求。

2. 能源价格上涨不仅将带来储能高速增长可能,也将带来新能源 储能平价提前到来。新能源板块按受益顺序依次为:储能>光伏>风电,分布式>集中式。亚太地区日本、韩国等因气电占比更高、库存更低,受本轮冲击更为显著。我们测算,原油中枢若上涨至100/130美元/桶,欧洲、日韩风光储项目回报率分别上升2-16、5-22pct。对标本轮冲突中亚太LNG价格高点22.35美元/MMBtu,日本/韩国光储已实现对气电成本平价,若考虑气价跟随油价完全反应,日韩光储需求或率先释放。

看好锂电和储能两大投资主线

1. 锂电板块:海外乘用车、国内商用车电动化、储能需求增长三重驱动。推荐电池龙头;结构件,以及隔膜环节。

2. 储能板块:本轮能源价格上涨户用、工商业储能需求具备更强的弹性。东南亚等缺油缺电地区敞口较大的户储公司梳理,请见研报原文。

风险提示:地缘冲突不确定性、全球经济增长风险。

中东能源扰动全球供给,亚洲油气双重冲击、欧洲油承压更大

短期:能源供需逆转,亚太冲击大于欧洲

本轮中东局势发酵,短期来看,其对全球能源市场的冲击通过运输通道 贸易流向两条主线传导,并在短期内演化为区域性供需失衡。亚太对中东能源的依赖度高于欧洲:根据Kpler和EI,2025年经霍尔木兹海峡运输的原油中约75%流向亚太,约4%流向欧洲;中东2024年LNG贸易中,约83%进入亚太市场,约11%进入欧洲。中东原油成本低、长链碳氢化合物含量高,既是炼化体系的重要原料,也广泛影响全球供给结构,2024年占欧洲、非洲、中南美洲、北美、大洋洲原油进口量的17%、19%、16%、8%、7%;而中东LNG占欧洲、亚太进口量约11%、29%,整体来说,对全球体系的嵌入程度高于俄乌冲突前的俄罗斯。

能源冲击或进一步通过成品油贸易链条放大。中东不仅是亚太原油的核心供给来源,在油品质上更具“不可替代性”。一方面,中东占全球炼化产能约20%,部分装置高度依赖特定品质(如重质原油)的稳定供应,一旦中断将直接影响开工率;另一方面,中东及北非经霍尔木兹海峡出口的成品油在全球贸易中占据关键份额,根据BNEF数据,2025年经过霍尔木兹海峡运输的柴油约占全球贸易量10%、航空煤油约23%。海峡运输承担了全球约37%的石脑油和24%的LPG贸易量,其中石脑油是亚洲(尤其日韩)乙烯裂解装置的核心原料。

中长期:结构与库存双重影响,亚洲、欧洲各地区能源冲击影响分化

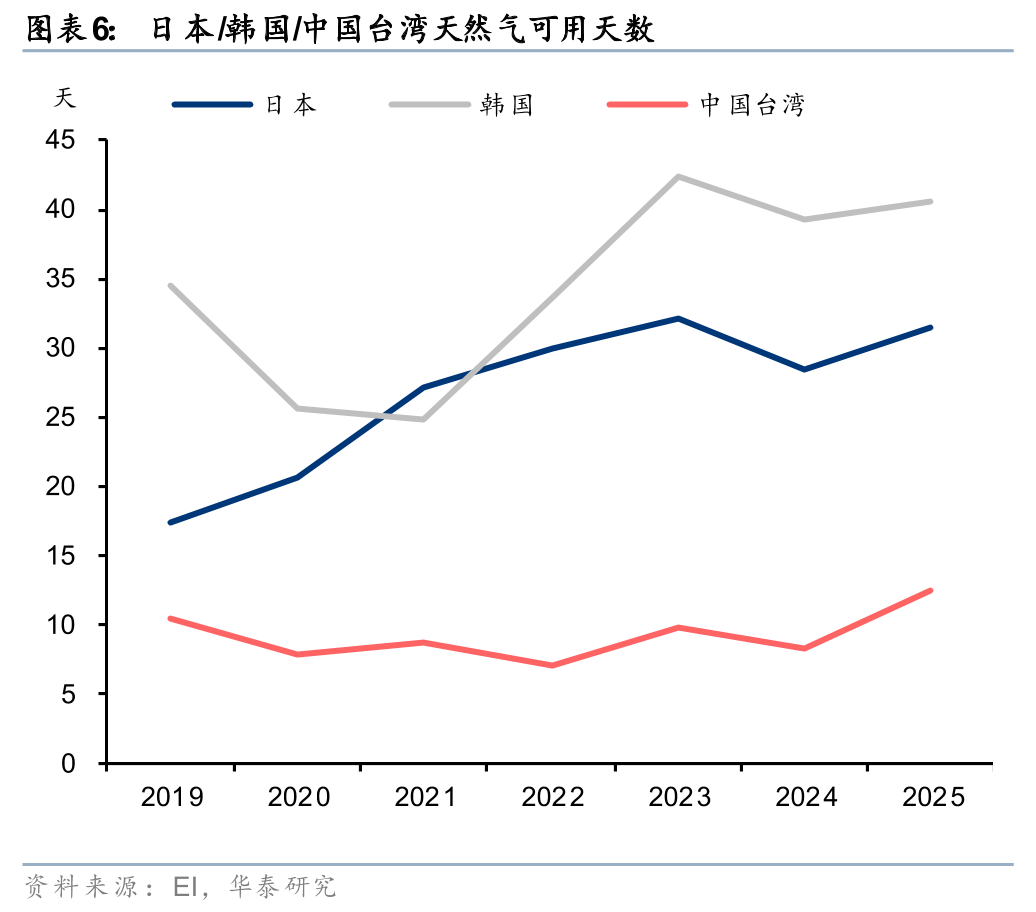

东亚主要经济体对中东油气依赖度高,其油气供给将受到双重冲击。日本、韩国、中国台湾能源消费中,石油、煤炭、天然气为三大支柱,根据EI,2024年日本、韩国、中国台湾能源消费中石油占比约38%-41%,天然气占比约20%-25%,油气占比合计约60%。1)东亚主要经济体日本、韩国、中国台湾石油进口来源高度依赖中东,日韩原油可用天数虽高于IEA平均水平,但也只能支撑约6个月。中东原油分别占日本、韩国、中国台湾进口来源的97%、75%、64%,供应集中度高。尽管日本、韩国原油战略及商业库存相对较充足(根据IEA,2025年日本、韩国进口保障天数分别为208、200天,高于IEA净进口国平均141天),但也只能保障6个月的缓冲能力。2)天然气库存水平低,安全垫较薄。中东天然气占日本、韩国、中国台湾进口来源的10-34%,且三个地区天然气库存水平明显偏低,2025年日本、韩国、中国台湾天然气库存可用天数分别仅为31、40、12天,安全垫较薄,因此我们认为亚洲气价在本轮能源冲击中受影响或更大。

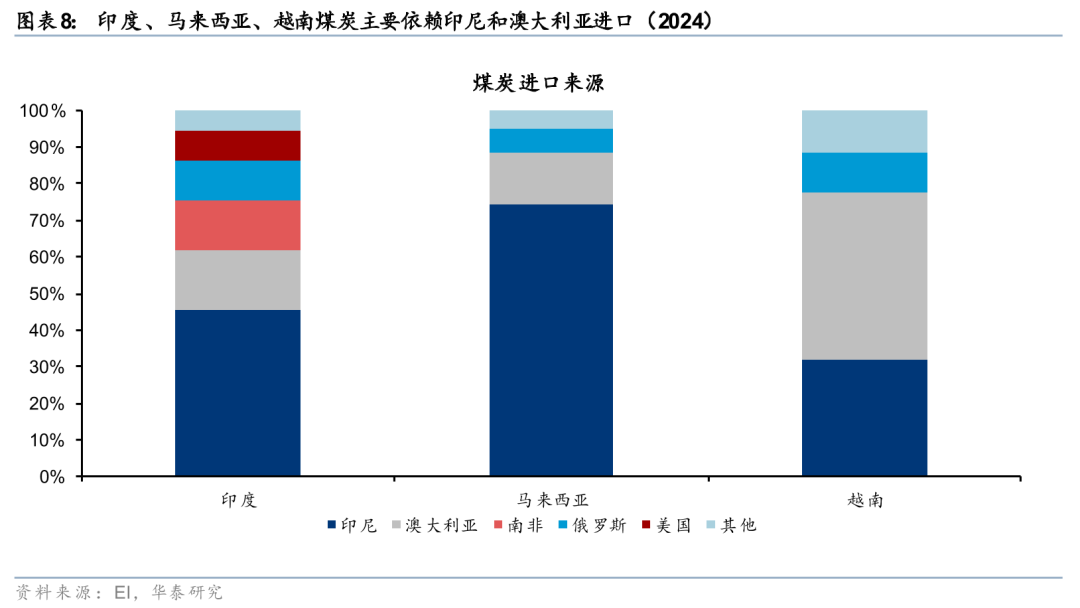

东南亚与南亚经济体能源进口依赖度高,从能源保供体系承压能力来看(缺油/缺电),可划分为两类:1)缺油但电力相对充裕,包括印度、越南、印尼、马来西亚和澳大利亚。印度、越南、印尼、马来西亚和澳大利亚以煤炭为主要能源,2024年煤炭在能源消费中占比22%-58%,在发电量中占比44%-74%。其中,印尼和澳大利亚煤炭自给率高,基本不依赖进口;印度、马来西亚、越南虽需进口煤炭,但中东依赖敞口有限,印度、马来西亚、越南进口煤炭来源对印尼和澳大利亚的依赖度分别为62%、89%、78%,因此在本轮全球油气供给冲击下,这些国家仍有望维持相对充裕的电力供应。2)缺油且缺电,包括泰国、巴基斯坦、孟加拉等国。泰国、巴基斯坦和孟加拉能源结构中,石油消费占比31%-49%,天然气占比29%-51%,发电端油气合计占比高达40%-80%,或出现同时缺油缺电的情况。

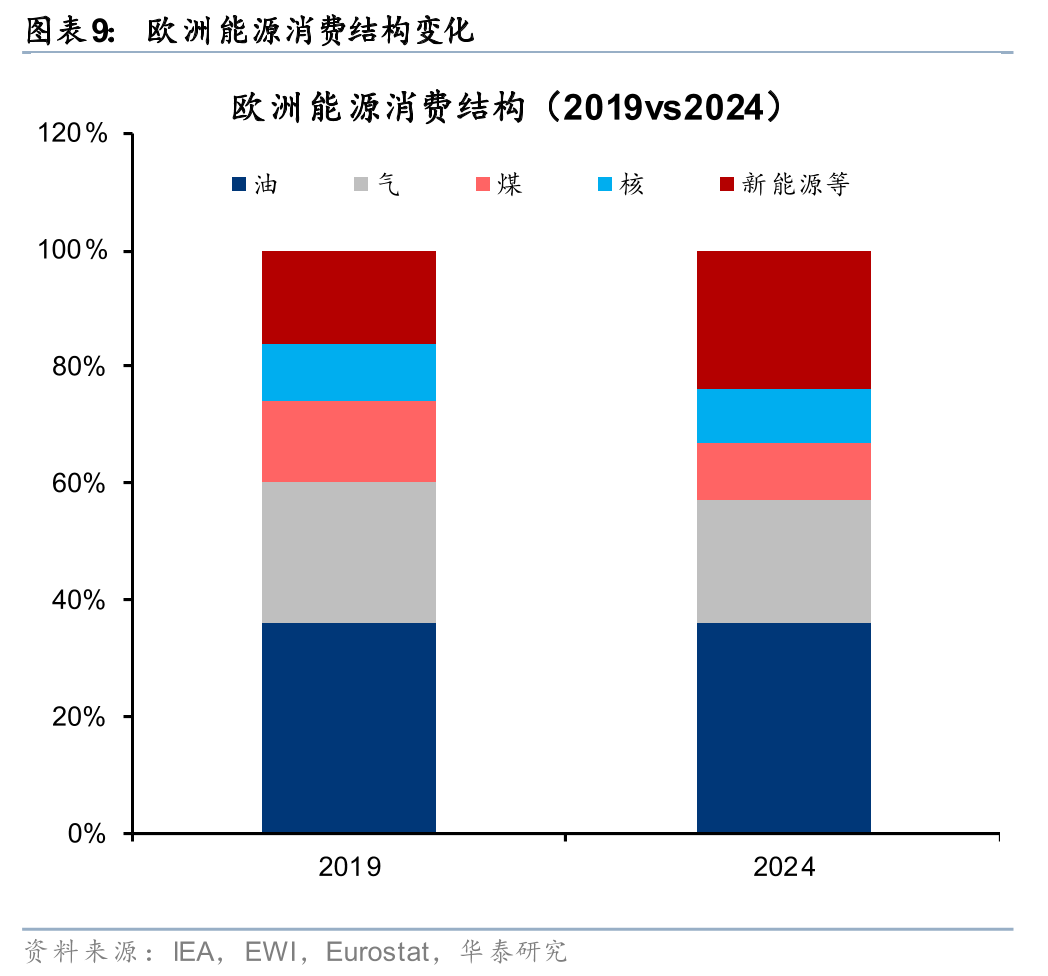

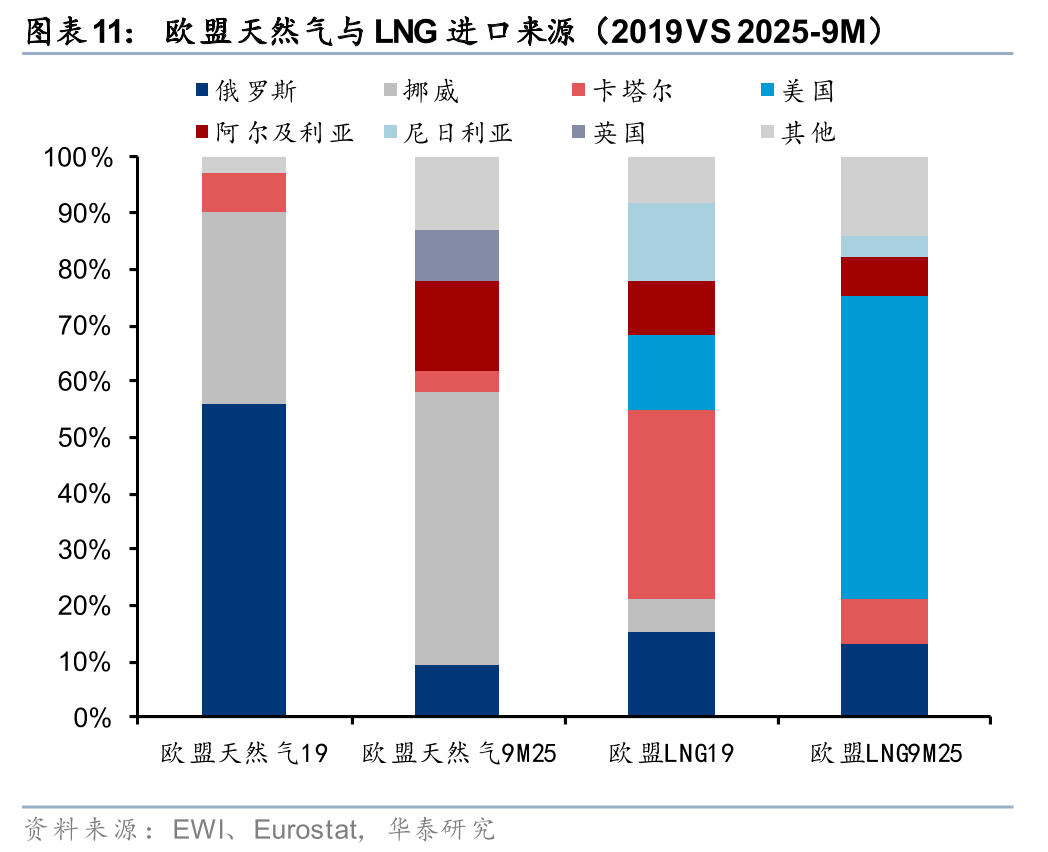

欧洲在俄乌冲突后能源体系向多元化转型,整体韧性有所提升,当前石油仍是欧洲第一大能源,我们认为欧洲受能源冲击影响主要基于全球油价传导 中东成品油供给扰动。从能源结构看,石油占欧洲能源消费约36%,仍处于主导地位;煤炭与天然气占比分别由2019年的14%/24%下降至2024年10%/21%,新能源占比则由16%提升至24%,整体呈现多元化趋势。1)天然气体系的安全性提升,欧洲已基本完成对俄罗斯天然气的替代。9M25中东(以卡塔尔为代表)在欧洲天然气进口中的占比仅为总量的4%,远低于俄乌冲突前俄罗斯56%的占比水平;欧洲天然气供给格局转向以挪威管道气和美国LNG为主,系统稳定性明显增强。2)欧洲石油低库存 全球定价或带动油价上涨更多,欧洲成品油受中东供给扰动影响较大。库存层面,根据IEA口径,欧洲成员国2025年底石油进口保障天数约为130天,较2022年初的148天有所下降,安全边际收窄。欧洲对中东成品油依赖(约24%)高于原油(约17%),叠加石油价格由全球市场统一定价,中东供给扰动或将直接推升国际油价,并通过贸易链条放大对欧洲的冲击。

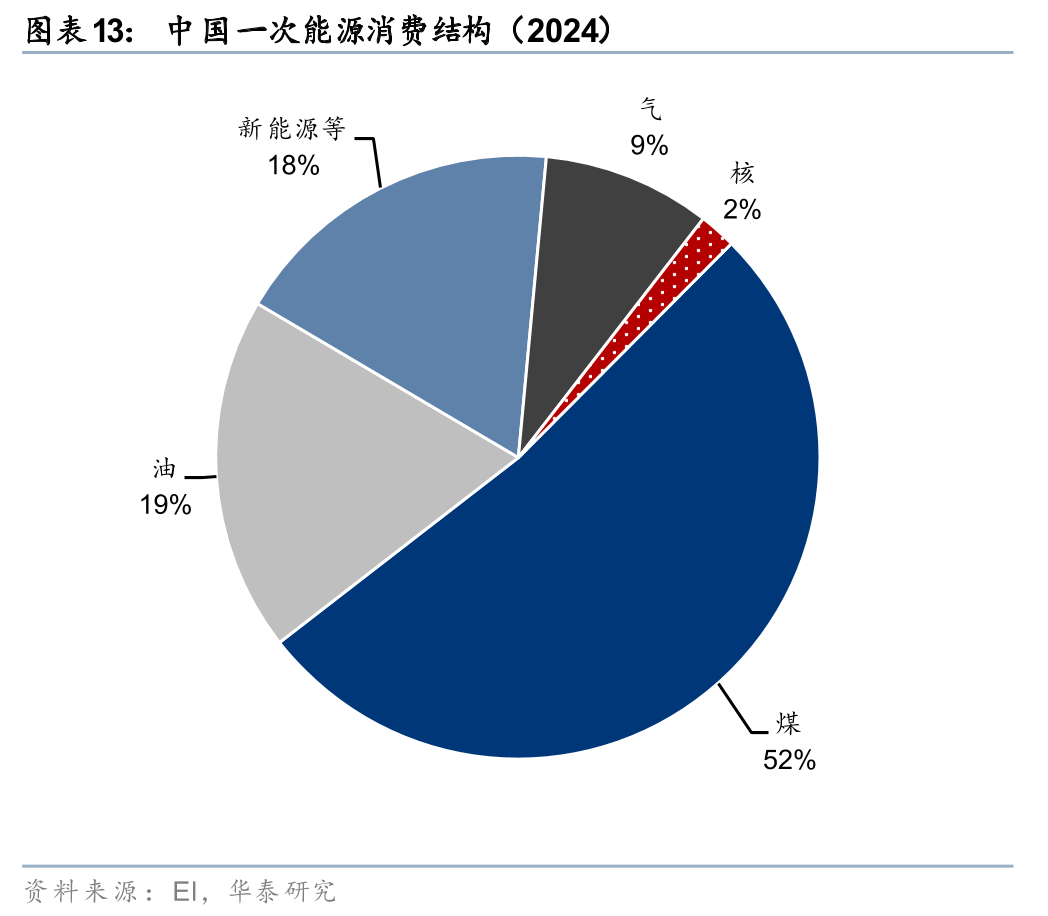

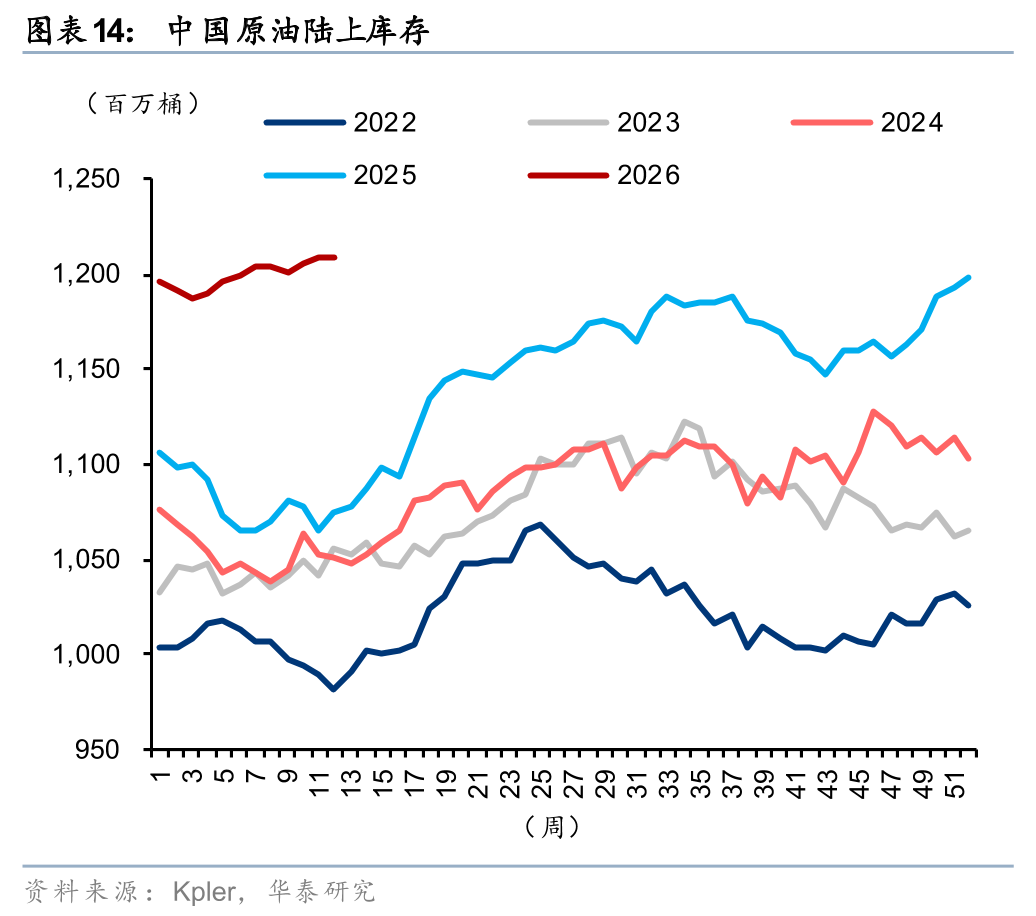

中国能源体系以煤炭为压舱石,2024年一次能源消费中煤炭占比52%,石油与天然气占比分别为19%和9%,国内煤炭供应本地化比例高,受中东供给和全球能源价格传导影响相对有限。根据华泰油气组2026年3月10日《地缘冲突或彰显中国能化供应链韧性》报告,从供给来源看,2025年我国原油进口约5.8亿吨(中东占比约50%)、国内产量约2.2亿吨;而根据国家能源局,2025年国内天然气进口1765亿方(其中LNG约占54%,中东地区占国内LNG进口来源约26%)、国内产量2621亿方,对应中国油气进口比例分别约为70%、40%,对中东敞口分别约为35%和6%。库存层面进一步构成关键安全垫。根据Kpler和华泰油气组2026年3月10日《地缘冲突或彰显中国能化供应链韧性》报告测算,截至2025年底,我国表观陆上原油库存已超过12亿桶,假设极端情景下自中东原油进口下降80%,在需求保持稳定的前提下,通过释放库存仍可支撑约260天,高于IEA净进口国平均的141天以及日韩约200天水平。

传统能源价格上涨大势所趋,能源转型即能源安全

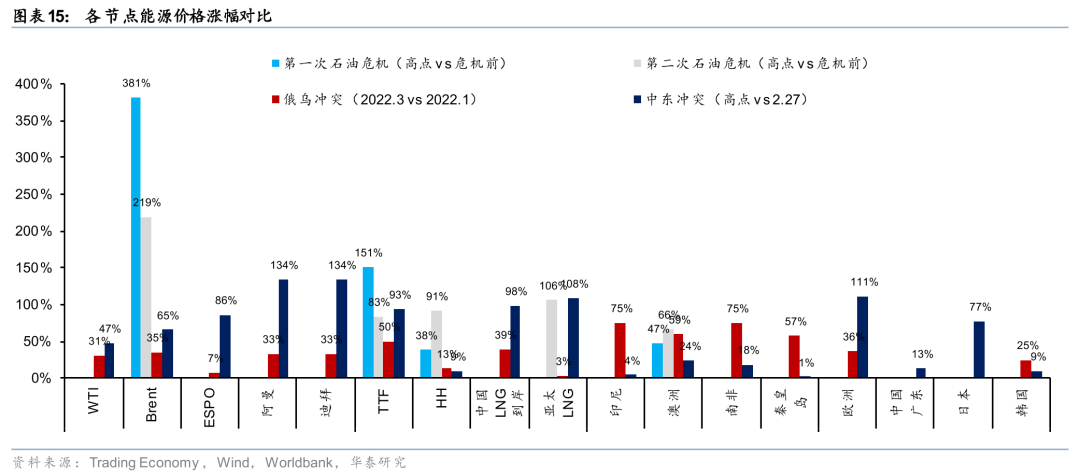

每一次全球能源危机,都是一次能源转型的契机。本轮中东冲突走向长期化的概率大幅上升,我们认为首次对于霍尔木兹海峡的完全封锁对世界能源供给进行了压力测试,将会推动各国重视能源结构多样化和能源供给安全自主。与此同时,本轮中东地缘冲突下传统能源价格快速上涨:布伦特原油最高触及117.5美元/桶,较冲突前上涨65%,达到自2022年以来的新高;亚太LNG现货基准JKM涨幅更为剧烈,高点较冲突前上涨108%,远超俄乌冲突时期的波动,主要因亚洲约90%依赖霍尔木兹通道,导致供需紧张加剧。

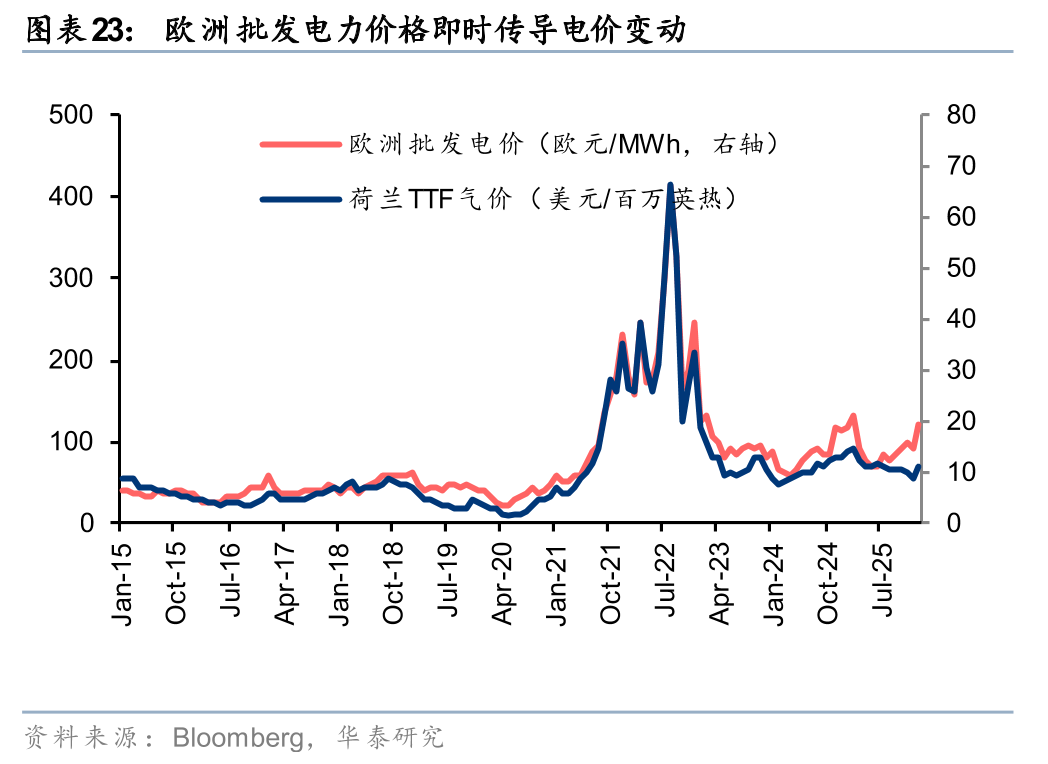

油价上涨向下游传导至天然气和电力市场。1)从油价到气价,自1985年以来,布伦特原油价格与荷兰TTF天然气价格呈现0.74的正相关性。部分LNG进口长期合同仍直接挂钩原油价格,典型公式为天然气价格(美元/MMBtu)= A × 挂钩原油价格(美元/桶) B,其中斜率A决定价格联动紧密度(2025-2026年Brent挂钩合约斜率约12%-14.5%)。此外,欧洲和中东等地的地缘局势同时影响原油与天然气的生产与运输,进一步加强了油气价格同步波动。2)从气价到电价,天然气作为欧盟、日本、韩国等地区的主力边际电源,其价格直接影响气电报价和批发电力市场的出清电价。批发电价的上涨会在1-2个季度内推动风光新签PPA价格上升,同时通过零售端向居民和企业传导。我们测算电价对气价上涨的传导影响约为0.62。假设TTF天然气价格从2025年平均的11.91$/MMBtu上涨至14.04/MMBtu( 18%)和17.93/MMBtu( 51%),对应欧洲批发电价(德国)从2025年平均的90$/MWh上涨至100$/MWh( 11%)和119$/MWh( 32%)。

电动车:平价广泛实现和汽油保供风险催化电动化率提升

石油危机复盘:能源价格冲击驱动替代方案

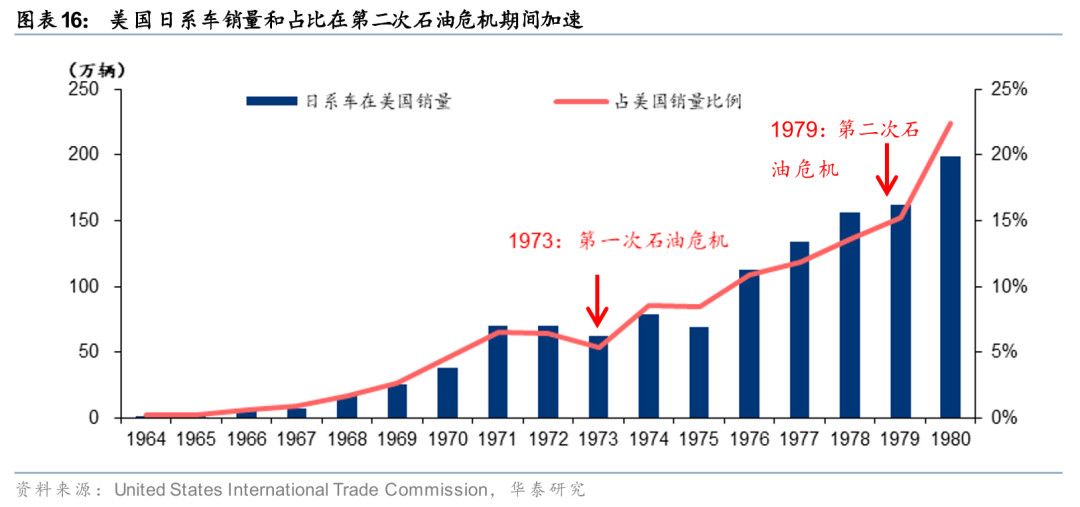

回顾上世纪70年代,两次石油危机(1973年与1979年) 作为关键的外部冲击,构成了日本汽车产业在全球崛起的最重要催化剂。石油危机前,以美国为代表的西方市场长期偏好大排量、大尺寸、动力强劲的车型,但油价急剧上行显著提高了用车成本,使高油耗车型需求迅速收缩,整体汽车消费也受到冲击。根据美国国际贸易委员会,1974年美国汽车表观消费量下降约20%,1979年和1980年分别下降了8%和16%。日本车企长期形成的小型化、轻量化与低油耗技术路径开始体现出显著竞争优势。尽管早期出口美国的车型(如皇冠、达特桑)曾因不符合当地消费者对“大而强”的偏好而销量有限,但在油价冲击下,这一原本的劣势迅速转化为优势。在1974年美国整体汽车销量下滑约20%的背景下,日系车在美销量达到约80万辆,逆势同比增长27%,其市场份额也从1970年的不足5%迅速提升至1980年超过22%。日系车渗透率提升斜率最陡峭的阶段均发生在两次石油危机期间,1974年和1980年美国日系车销量渗透率同比分别增长3、7个百分点。

油电成本比 物理保供风险驱动,加速电动车在多区域渗透率提升

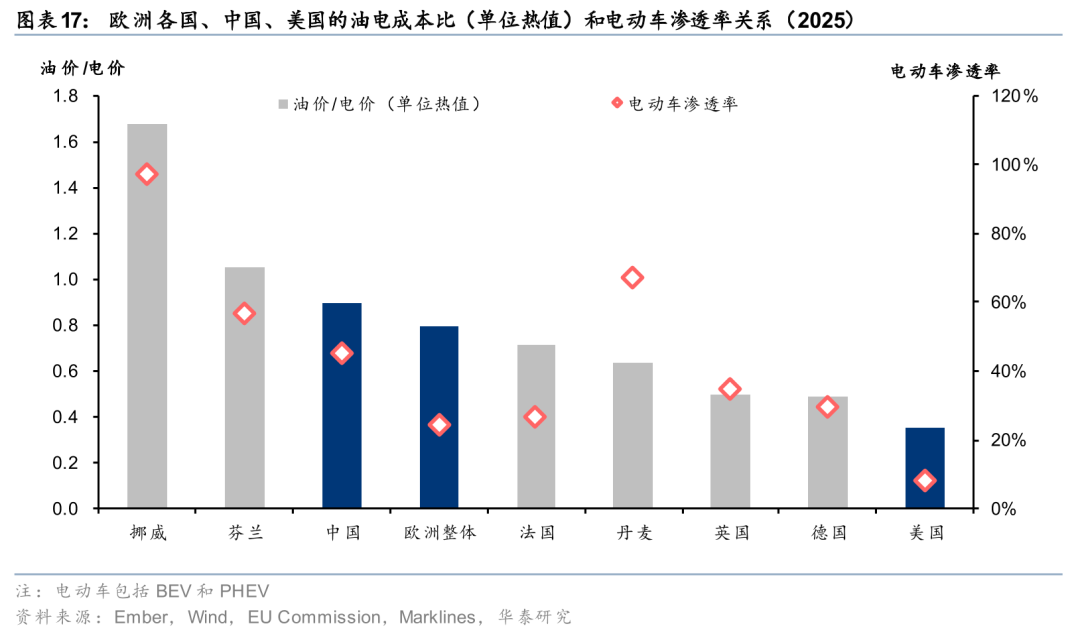

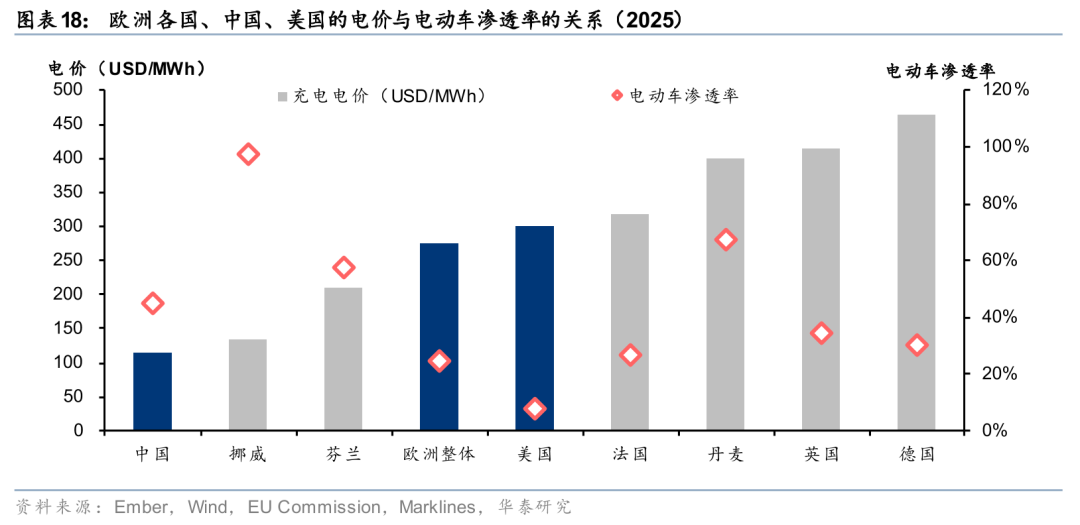

电动车渗透逻辑类似省油车,都是能源冲击下性价比更优的方案,油电比、电价成本是电动车渗透加速的核心驱动力。对终端用户而言,电、油价直接决定电动车与燃油车的运行成本差异,是影响购车决策的核心变量;同时电动车作为耐用消费品,其长期用能支出具有前瞻性定价属性,电价水平本身亦会影响购置意愿。1)欧洲分区域来看,按单位热值口径测算的油电成本比,欧洲主要国家大致呈现挪威>芬兰>法国>丹麦>英国>德国的梯度分布。北欧地区如挪威、芬兰,受益于水电、核电及风电等低成本电源占比高,终端电价处于低位,同时叠加高油价水平(挪威为全球油价最高地区之一),使电动车在全生命周期使用成本上具备显著优势。挪威、芬兰2025年乘用车电动(包括BEV和PHEV)渗透率分别达到97%、57%,显著高于欧洲整体约25%的水平。2)从全球维度对比,中国、欧洲与美国三大核心市场同样验证了这一逻辑:按单位热值测算,三地油电成本比分别约为0.9、0.8、0.35,中国电价处于全球低位,我们估算中国充电电价仅为欧洲、美国的约38%-42%,2025年中国、欧洲、美国乘用车电动渗透率分别为45%、25%、8%,呈现与油电成本优势高度一致的梯度分布。

油价上行叠加汽油物理供给约束,我们认为缺油不缺电的地区有望出现电动车渗透率提升,包括欧洲、中国、东南亚和南亚部分国家(印尼、越南、印度)。

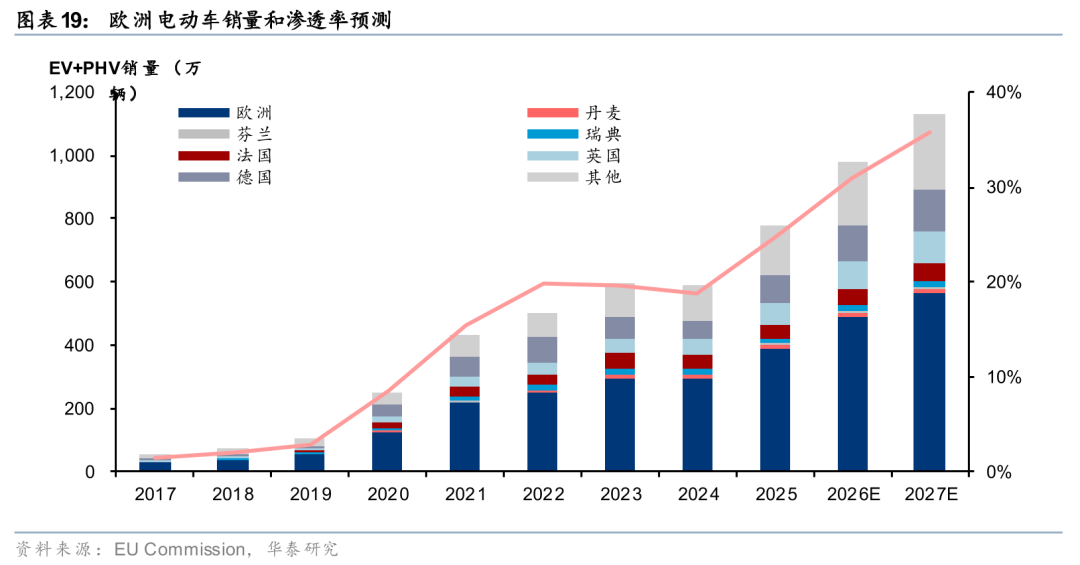

1. 欧洲乘用车:油价中枢上移驱动,预测2026年欧洲电动车渗透率将提升至31%,同比增加6.4 pct,对应电池需求增长62.5 GWh。按单位热值折算,冲突前欧洲终端电价约为油价的1.3倍,但动力系统效率差异更显著:电动车电驱系统效率通常可达80%-85%,而传统汽油内燃机效率仅约25%-30%。在当前欧洲能源价格体系下,电动车全年燃料成本仅约为燃油车40%左右。我们认为油价中枢上移会强化消费者对低使用成本交通工具的偏好,从而加速电动车渗透率提升。基于此,我们预计2026年欧洲乘用车电动车渗透率将达到31%,较2025年提升约6.4个百分点。假设2026年欧洲乘用车销量约为1580万辆,对应2026年欧洲乘用车电动车销量约489万辆,同比2025年增长约100万辆,按单车平均电池容量62.5kWh测算,2026年欧洲动力电池需求相比2025年增长62.5 GWh。

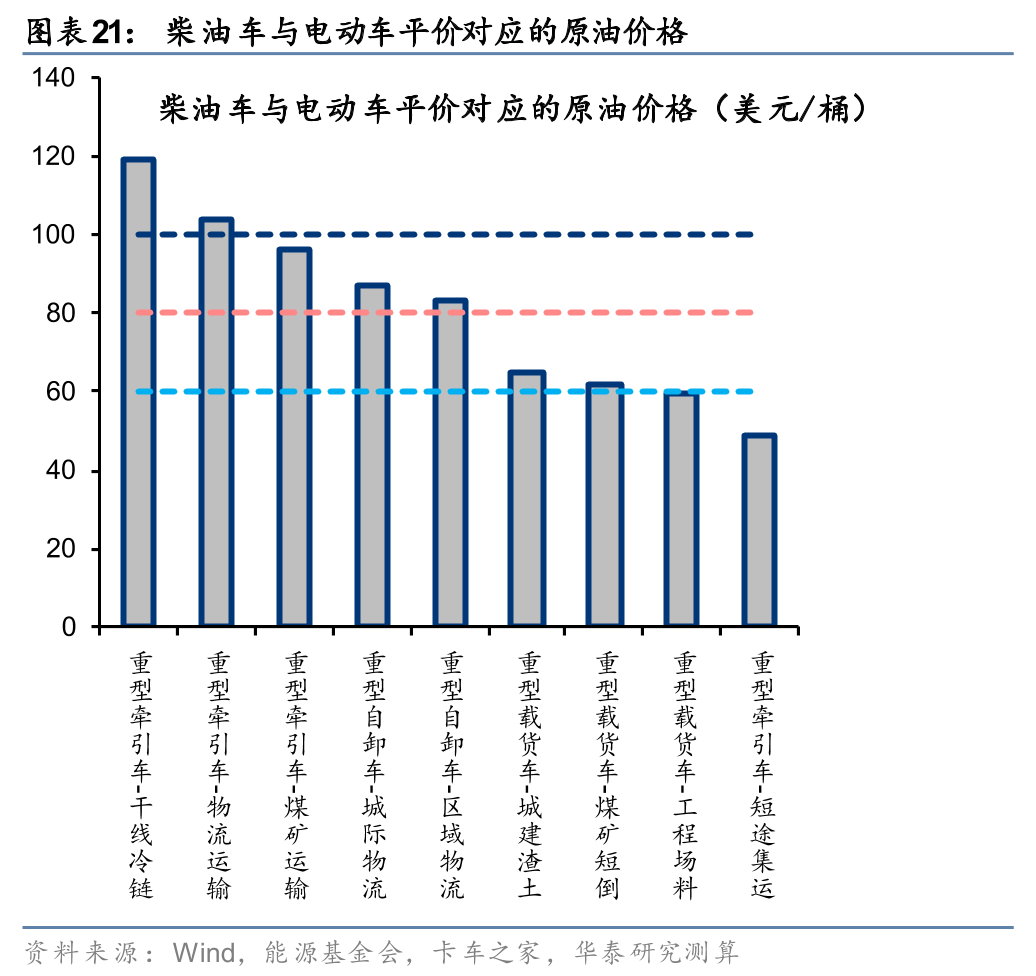

2. 国内商用车:商用车电动化平价驱动,预测2026年国内商用车电动化率将提升至42.4%,同比增加15.4 pct,对应电池需求同比增长79.8GWh。根据能源基金会数据,中国商用车汽柴油消耗占总量约54%,短距离、高频使用场景电动车相比油车有望率先接近平价。我们测算,短线集运、工程场料、煤矿短倒、城建渣土的油电平价对应原油价格分别为49、60、62、65美元/桶,意味着当前电动重卡在这些场景已实现相比油车平价。中途场景区域物流、城际物流、煤矿运输平价对应油价为83、87、96美元/桶,当前油价上涨情景下逼近平价区间;长途场景干线物流和冷链运输对应104、119美元/桶,电动车相比油车经济性差距正在收敛。根据中汽协,2025年商用车总销量323.7万辆,其中新能源销量87.2万辆(渗透率26.9%)。按九类主要运输场景分配电动化渗透率(短线集运/工程场料70%、煤矿短倒/城建渣土30%、区域物流/城际物流20%、长途运输1.5%/0.5%/0.5%),可匹配当前新能源销量。我们测算,若原油价格从60美元升至100美元,工程场料/短线集运进一步扩大平价优势,渗透率提升到75%,煤矿短倒/城建渣土渗透率加速扩大到60%,区域物流/城际物流也迈入平价,渗透率扩大到40%,煤矿运输/物流运输/干线冷链在平价线附近,渗透率提升到20%/7%/5%。总计新能源商用车销量预计达137.4万辆,对应新增50.2万辆,按单车198.6 kWh计算,新增电池需求约99.7 GWh。

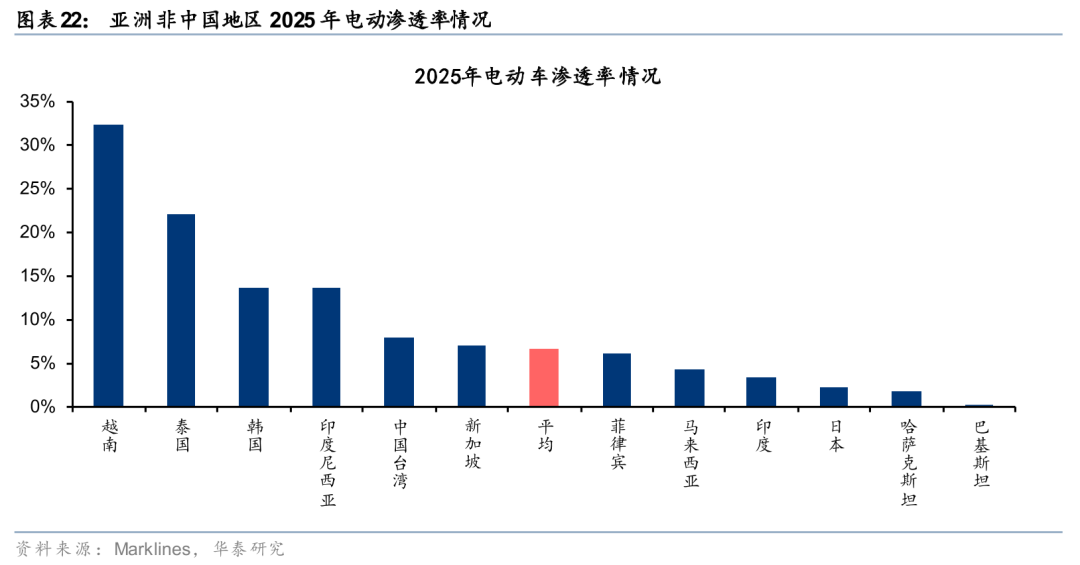

3. 亚太非中国地区:油价上行强化物理约束,东南亚、南亚缺油不缺电地区电动化率将将进一步提升,预测2026年越南、印尼、印度、马来西亚电动化率提升至40%、20%、10%、10%,同比增加8、6、7、6pct,对应电池需求同比增长22.8GWh。油价上行的影响不仅体现在价格维度,更通过供应约束在物理层面加速电车替代。历史经验表明,石油供应冲击下,政府通常会采取行政手段限制燃料消费,部分加油站也会出现加油困难:例如1970年代美国曾推行“奇偶数”加油制度、限制加油站营业时间,并将高速公路限速下调至55英里/小时,以缓解燃料短缺压力。近期,这类“物理约束”在部分亚太国家再次出现:缅甸自2026年3月起实施机动车“奇偶号限行”及燃料配给制度,柬埔寨部分加油站因燃料短缺暂停营业,越南总理也敦促加快电动车转型,建设充电基础设施,并推广生物燃料以降低对进口石油依赖,保障能源安全。亚洲除中国外汽车市场电动化率仍有较大上行空间。2025年亚太非中国地区汽车总销量1599万辆,其中新能源车仅105万辆,渗透率仅6.6%。我们预测,受油价上行和供应约束影响,2026年越南、印尼、印度、马来西亚电动化率将分别提升至40%、20%、10%、10%,同比增加8、6、7、6个百分点,按单车平均45 kWh计算(东南亚、南亚地区单车带电量相对欧洲较低),新增电池需求约22.8 GWh。

风光储新能源:气价上涨向电价传导,受益排序为储能、光伏、风电

复盘俄乌冲突,风光储等新能源的回报率受益于油价气价批发电价零售电价的上涨传导路径较为清晰。我们复盘了俄乌冲突期间的各类新能源资产表现,从需求弹性来看,俄乌冲突期间的装机弹性储能>光伏>风电(冲突前后,德国储能月度装机增长5倍,欧洲组件月度进口金额翻倍,风电装机变化不大),分布式>集中式(英国分布式光伏月度装机增长118%,集中式光伏短期影响有限);从传导时间来看,气价和批发电价的上涨几乎是同步的,而欧洲多个大国的居民零售电价会在0-2个月内明显上涨,带动分布式光储需求在一个季度内率先提振,与此同时光伏组件的涨价也会同步启动,但传导到集中式光伏电站的装机增长则需考虑6-12个月的建设周期。风电由于项目开发周期较长、项目制属性更强,装机呈现脉冲式特征,较难在短期内体现出对气价和电价的弹性。

与俄乌冲突相比,推演本轮中东冲突对新能源产业趋势的意义我们认为可能有两点变化:一方面,本轮冲击范围不限于欧洲,还需关注对日本、韩国等东亚地区的产业影响。另一方面,传统能源涨价或加速新能源风光储系统平价的到来。

无论是欧洲、日本还是韩国,油价气价批发电价零售电价都有清晰的传导路径

天然气发电是欧日韩等地区边际定价的电源品种,因此原油价格天然气价格电价有着明确的传导链条,油气价格上涨推动新能源投资回报改善。

1. 油价到气价:我们复盘来看,国际布伦特原油价格和荷兰TTF天然气价格自1985年来呈现0.74的正相关性。一方面,一定比例的LNG进口长协定价公式仍直接挂钩原油基准价格,典型的价格公式为:天然气合同价格(美元/百万英热) = A × 挂钩原油基准价格(美元/桶) B,其中系数A决定了价格联动的紧密程度(即Slope斜率,25/26年挂钩Brent合约的斜率在12%-14.5%);另一方面欧洲、中东等地地缘局势同时影响原油、天然气的生产和运输,带来原油和天然气价格的同步波动。

2. 气价到电价:气价在向下游传导过程中,以欧盟、日韩为代表的天然气发电作为主力电源&边际定价电源的地区,天然气价格直接决定了气电报价、进而决定了批发电力市场的出清电价水平。而批发电价一方面会1~2个季度内传导到风电光伏新签PPA电价的上涨;另一方面会通过电费账单实时或在数个月内向零售端传导:

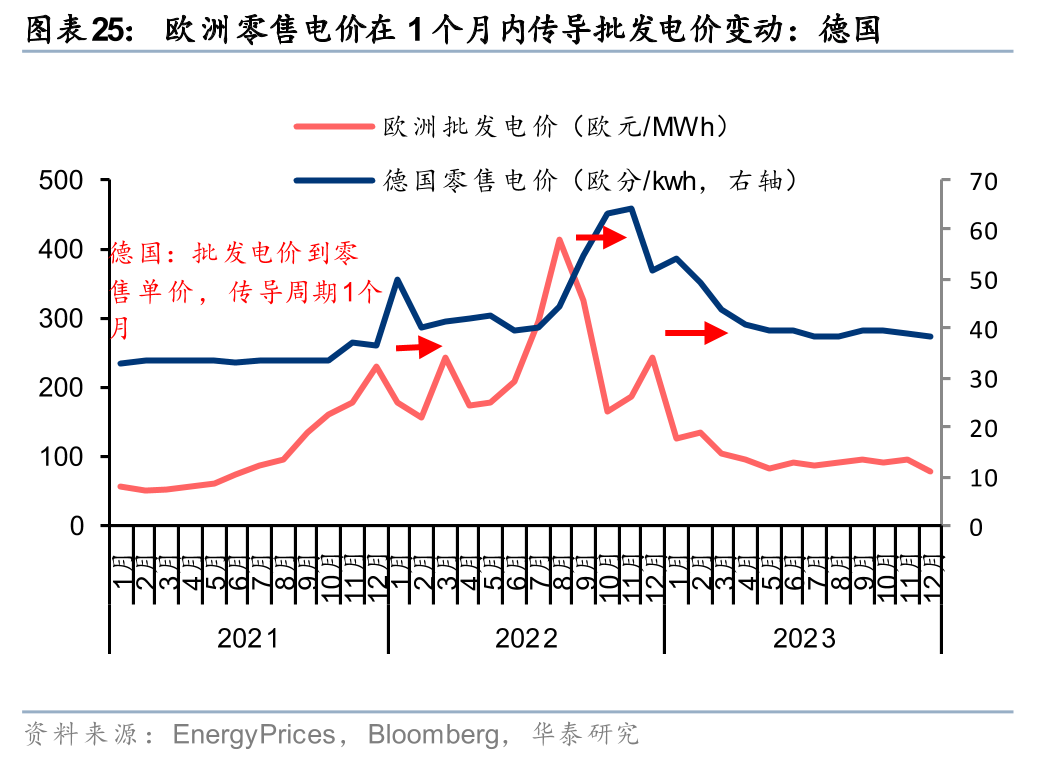

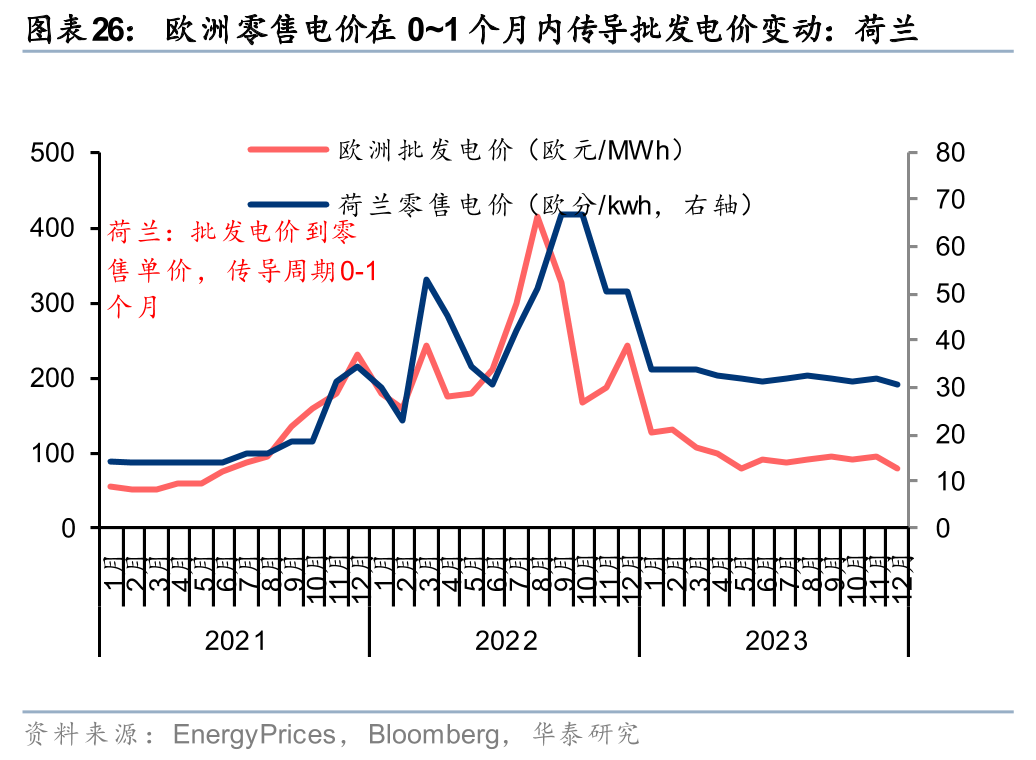

在欧盟,超过一半的欧盟国家居民零售电价会在1个月内即时传导批发电价上涨,其余国家传导速度在6-24个月不等(视电价合同约定),特别是欧洲的分布式光伏/光储主要装机国家中,荷兰、德国、意大利的批发电价到零售电价传导周期分别0-1个月、1个月、1-2个月,基本即时传导;

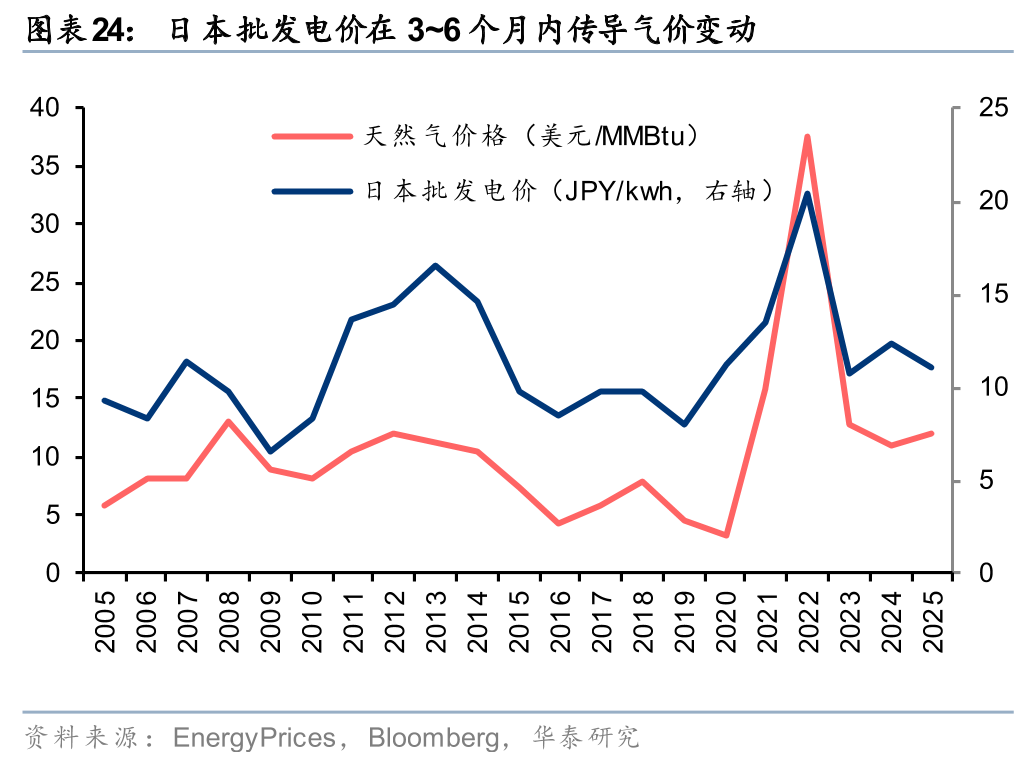

在日本,电力零售环节充分市场化竞争,以东京瓦斯公司为例,根据华泰公用组《日本电力与天然气:市场化与防御性》(2024.03.26),零售电价中的燃料调整费每月调整一次,当月燃料调整费中的气源成本基数由往前回溯5个月起算的连续3个月平均气源价格调整确定(例如,6月的费率取决于1-3月的平均气源价格);

在韩国,韩国电力公司KEPCO决定了零售电价机制,目前采用季度调整机制,根据煤炭、液化天然气(LNG)等能源价格前三个月的波动,在每个季度前确定燃料成本调整单价,调整范围在每千瓦时±5韩元内。

3. 量化复盘,2021-25年俄乌冲突周期当中,布伦特原油和TTF天然气价格相关系数0.83,TTF天然气价格和欧洲批发电价(德国为例)相关系数0.99,欧洲批发电价和居民电价(均以德国为例)相关系数0.79;由此可见,油价气价电价在海外的传导链条清晰,油价预期上涨最终会传递为集中式风电光伏电站和分布式光储电站回报率提振。

复盘上一轮俄乌冲突:从需求弹性来看,装机弹性储能>光伏>风电,分布式>集中式;从传导速度来看分布式快于集中式:

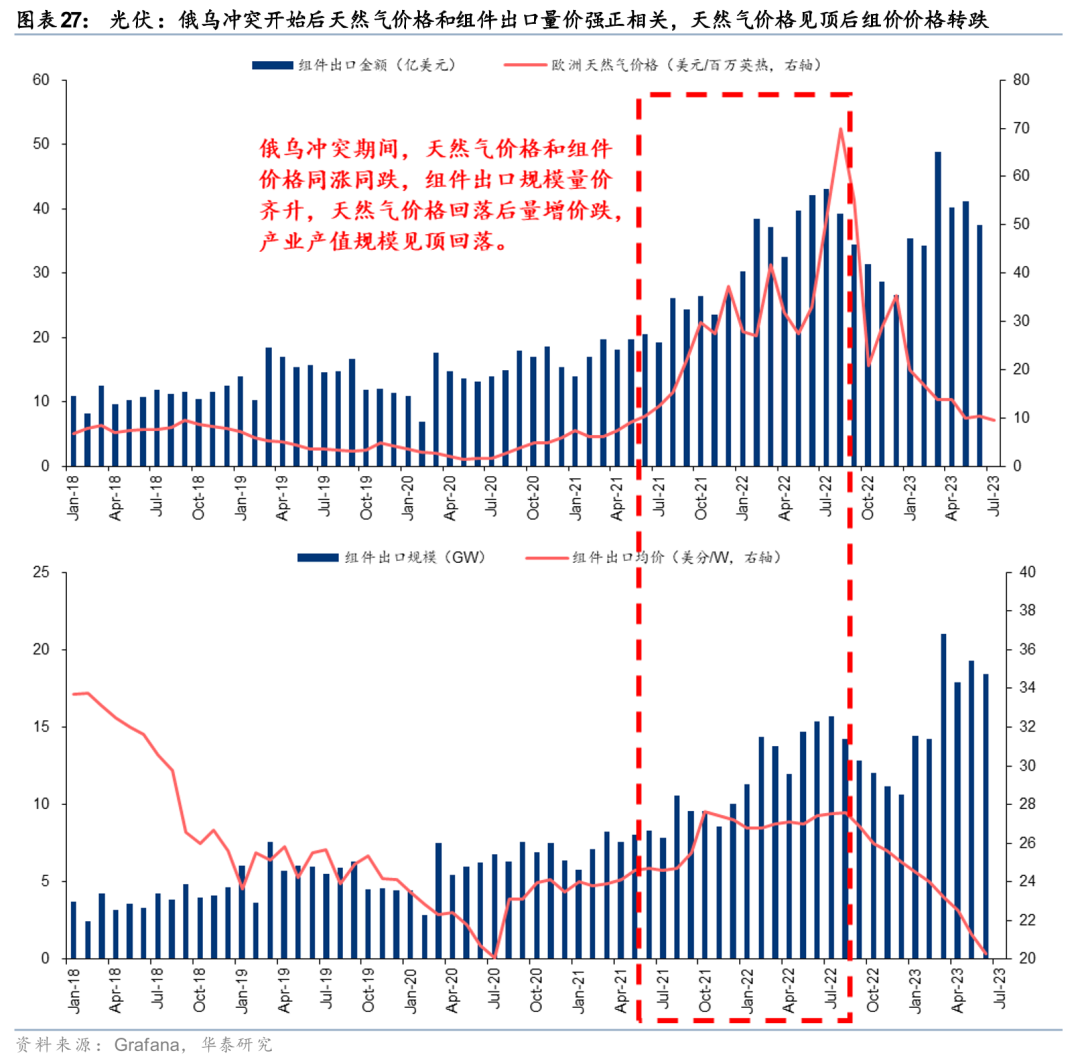

1. 光伏:俄乌冲突爆发后天然气涨价带动欧洲组件进口金额超100%增长,景气周期维持半年后组件出口随天然气价格达峰后回落。2022年2月俄乌冲突爆发后,得益于天然气价格拉动的电价上涨推动组件价格需求弹性大幅提升,中国光伏组件出口从价跌量升转为量价齐升,1H22欧洲TTF天然气价格累计上涨超150%,2Q22至3Q22期间欧洲组件单月进口金额平均达到21.8亿美金,较2021年同期增长了111%。2022年8-9月,随着欧洲天然气价格见顶,组件出口均价亦开始回落,经历半年的景气周期后光伏组件出口金额由涨转跌。

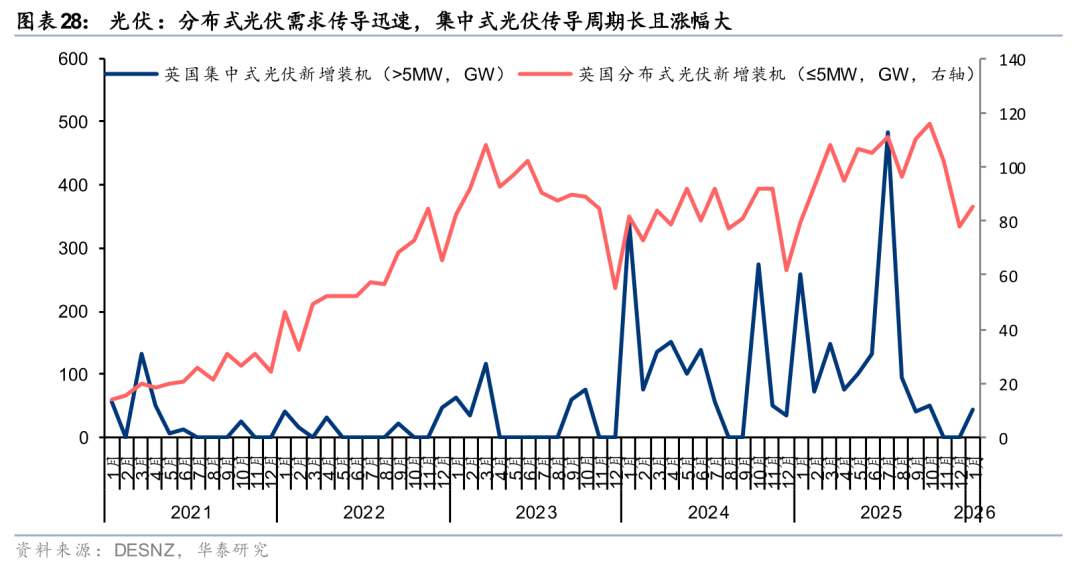

2. 分布式光伏装机需求在俄乌冲突开始后的一年内持续高增,而后集中式光伏装机接力。以英国为例,在俄乌冲突爆发次月,分布式光伏装机开始上升,并在一年内实现118%的单月装机增幅,后续仍维持高位。集中式光伏由于开发、建设周期较长,在俄乌冲突爆发后1-2年后装机规模开始大幅提升,2023-2024年均装机为0.85GW,较2022年提升428%。

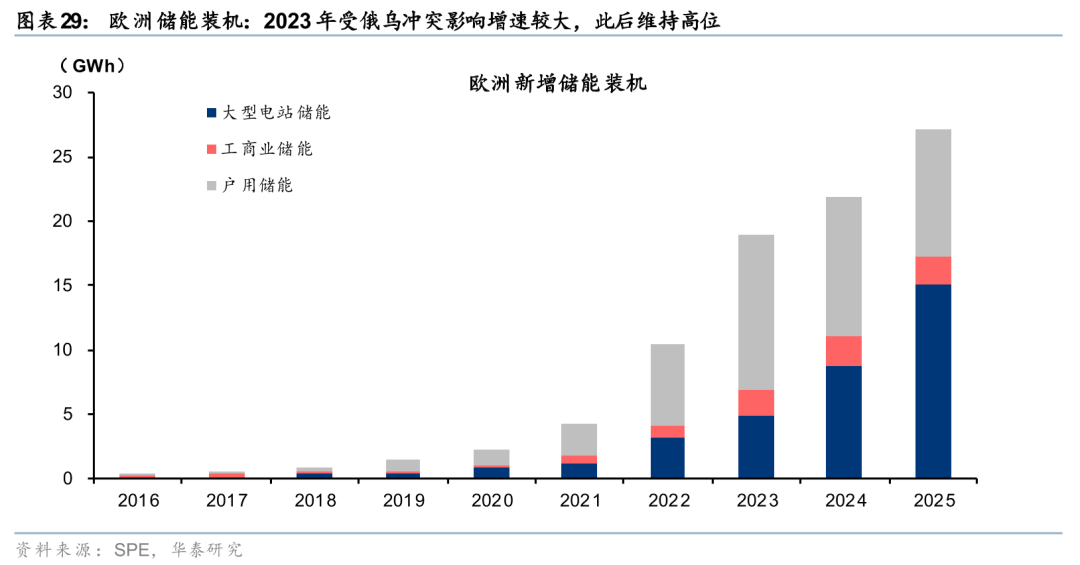

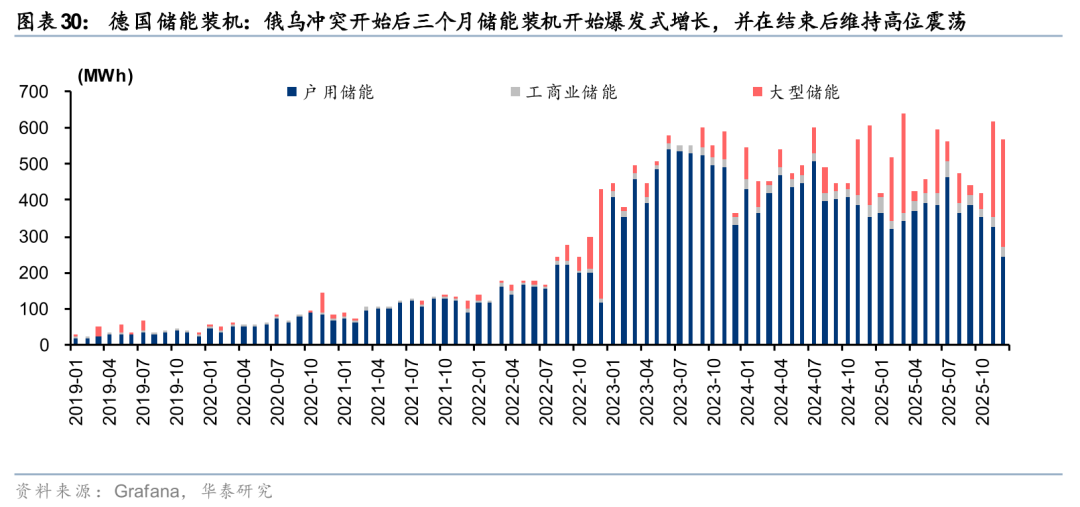

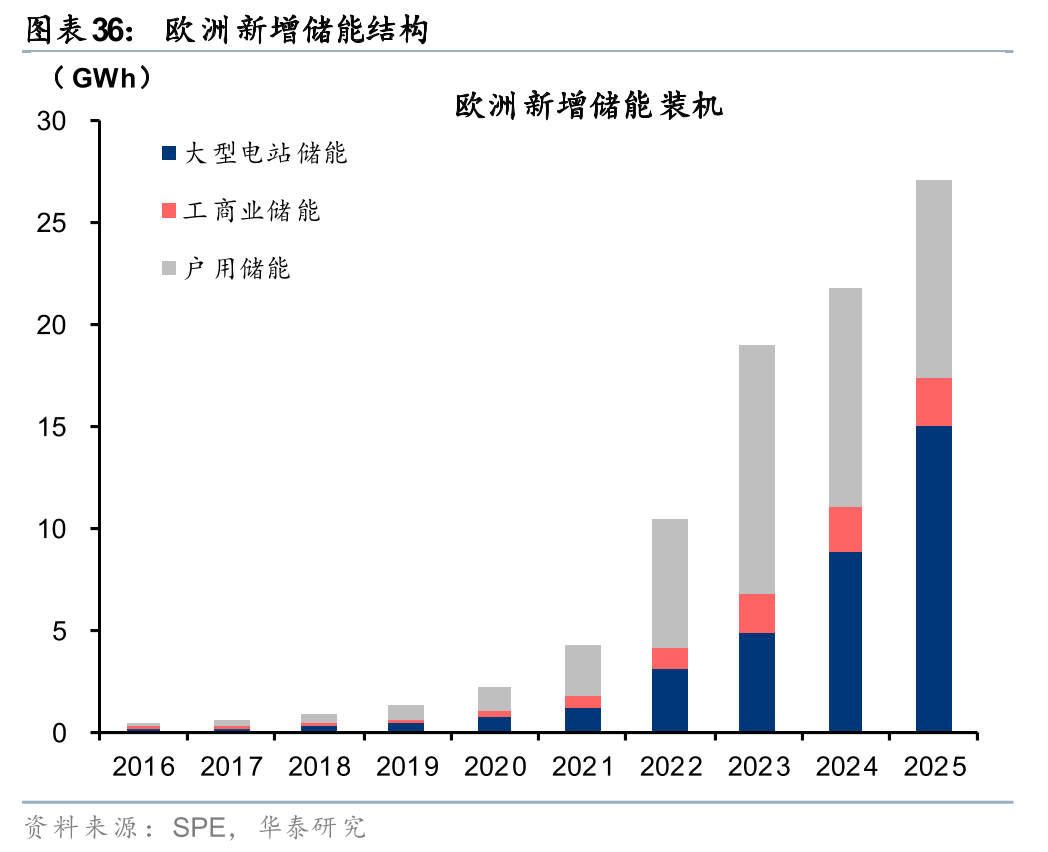

3. 储能:俄乌冲突爆发后3个月,欧洲户储装机斜率开始陡峭并在一年内实现5倍以上增长,冲突缓和后仍能维持前期高位水平。2022年俄乌冲突欧洲天然气与电力价格大幅上涨,终端居民电价显著抬升,户用光储作为居民侧自发自用、降低电力成本的价值凸显。从投资回报角度来看,俄乌冲突期间户用光储项目的投资回收期由此前约6-8年缩短至2-3年。从装机数据看,2022-23年户储新增装机分别同比 152%/ 94%,2023年欧洲新增户用光伏装机约17.6GW,新增户用储能约12.2GWh,分别同比增长约38%和94%。2024/25年,能源转型与安全诉求下,储能需求维持高景气,欧洲地区储能新增装机分别为22/27GWh,同比 15%/ 24%。德国作为欧洲最大户储市场,俄乌冲突影响下,2023年单月平均新增装机达506MWh,较2019-21年中枢提升约5倍,截至2025年底,德国月度新增装机仍稳定在500-600MWh高位。

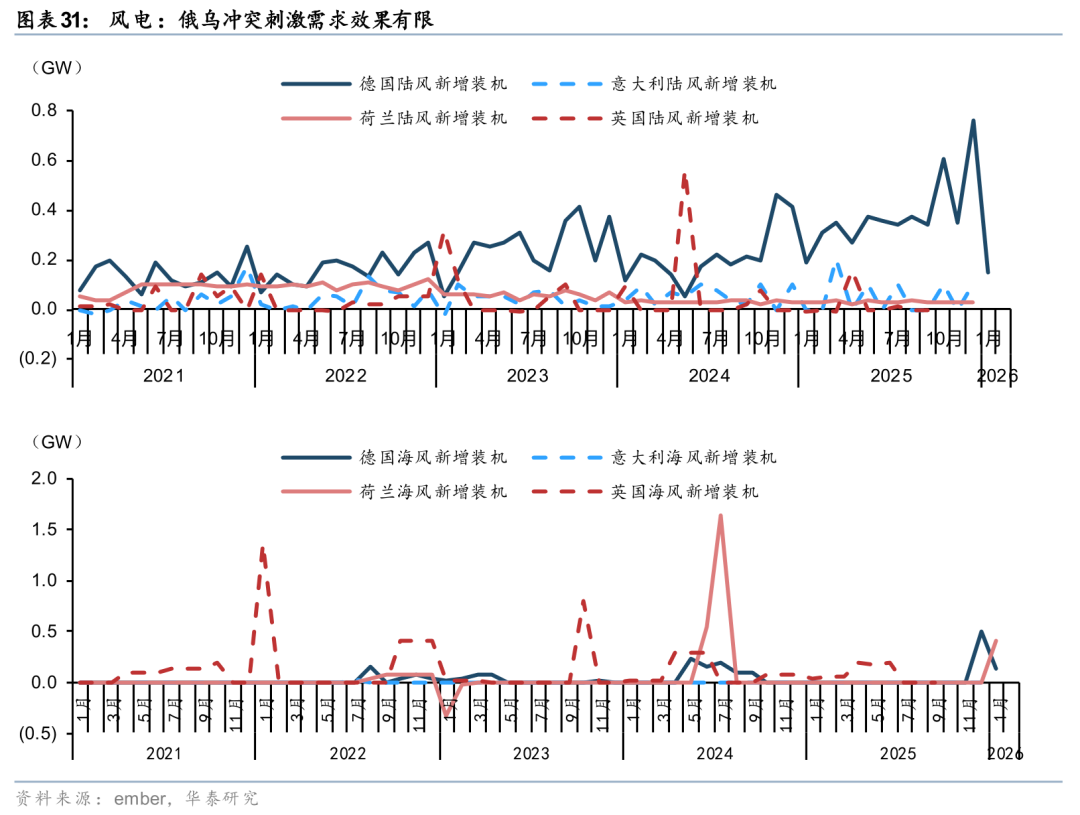

4. 风电:项目开发周期较长,俄乌冲突需求刺激效果有限。欧洲风电项目开发流程包括选址与资源评估、许可与环境影响评估、设计与工程规划、最终投资决策等步骤,通常需要3-5年时间,叠加后续施工前准备与正式施工建设,陆上风电整体开发周期为5-7年,海上风电或长达7-11年。因此,欧洲风电装机具备较强项目制属性,在俄乌冲突爆发后难以在短期内体现对气价和电价的弹性。

本轮中东冲突对新能源风光储会有什么不同?

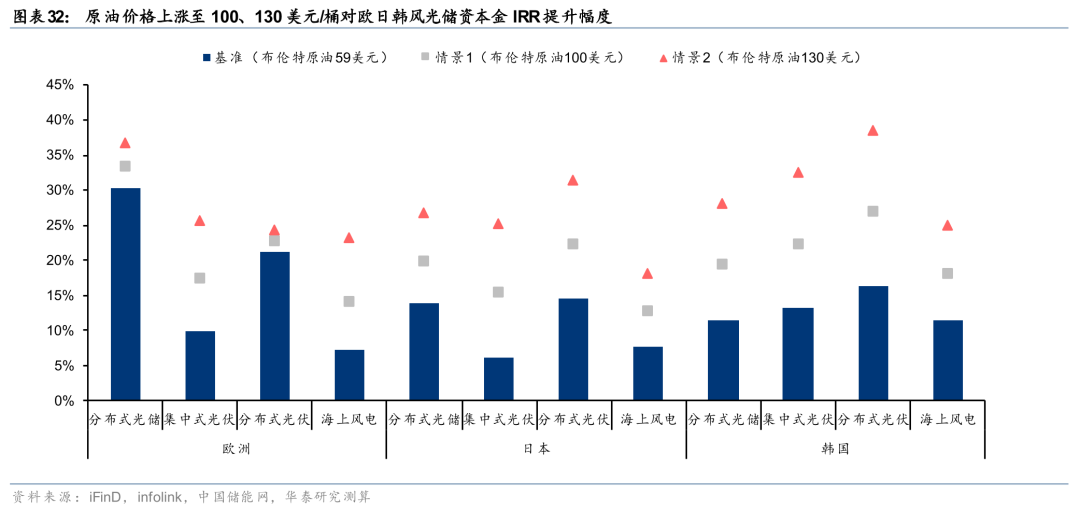

正如我们在上一章节所讨论的,本轮中东冲突导致的霍尔木兹海峡关闭或将不仅仅影响欧洲的能源供给,还有可能对亚太地区日本、韩国等造成较大冲击,甚至对后者的影响幅度可能更甚于前者。基于油价、气价、批发电价、零售电价完全顺涨的假设,我们对布伦特原油价格中枢从2025年的69美元/桶上涨至100美元/桶、130美元/桶两个情景下的新能源风光储回报率变化进行分析测算:

1. 欧洲:原油中枢上涨至100美元/桶和130美元/桶,新能源风光储项目回报率上涨2-16pct,从涨幅角度排序是集中式光伏、海上风电、分布式光储、分布式光伏。布伦特原油价格在2025年平均为69美元/桶,若基于1984-2025年布伦特原因和TTF天然气价格变动的相关系数等比例外推,原油上涨至100美元/桶和130美元/桶,对应TTF天然气价格从2025年平均的11.91$/MMBtu上涨至17.93$/MMBtu和23.76$/MMBtu。基于燃气轮机发电60%的转换效率,若天然气价格变动完全传导至欧洲批发电价中,则欧洲批发电价(德国)会从2025年平均的90$/MWh上涨至119$/MWh和148$/MWh;若批发电价变动完全传导至零售电价中,则欧洲居民零售电价(德国)会从2025年平均的404$/MWh上涨至433$/MWh和462$/MWh。总体而言,欧洲批发电价与零售电价上涨支撑集中式光伏、海上风电、分布式光储、分布式光伏回报率提升8-16pct、7-16pct、3-7pct、2-3pct。

2. 日韩:原油中枢上涨至100美元/桶和130美元/桶,新能源风光储项目回报率上涨5-22pct,从涨幅角度排序日本为集中式光伏、分布式光伏、分布式光储、海上风电,韩国为分布式光伏、集中式光伏、分布式光储、海上风电。基于同样的原油价格和天然气价格假设,若批发电价、零售电价均实现完全传导,1)日本:日本批发电价会从2025年平均的10980JPY/MWh上涨至16419JPY/MWh和21689JPY/MWh,日本零售电价会从2025年平均的35850 JPY/MWh上涨至41289JPY/MWh和46559JPY/MWh,从而支撑集中式光伏、分布式光伏、分布式光储、海上风电回报率提升9-19pct、8-17pct、6-13pct、5-10pct;2)韩国:韩国批发电价会从2025年平均的112720KRW/MWh上涨至163962KRW/MWh和213076KRW/MWh,韩国零售电价会从2025年平均的170400 KRW/MWh上涨至221372KRW/MWh和270756KRW/MWh,从而支撑分布式光伏、集中式光伏、分布式光储、海上风电回报率提升11-22pct、9-19pct、8-17pct、7-14pct。同样可以看到海上风电的回报率上涨弹性可观,中东冲突和传统能源价格上涨的长期化也有望助推长周期的海风装机项目开始推进。此前尽管日韩海风资源禀赋优良、政府已分别设立了2030年10GW和10.5GW的海风装机目标,但由于成本压力较大,截至2024年底日本和韩国仅实现海风累计装机0.3GW和0.2GW。在3月13日,日本风能协会与全球风能理事会签署谅解备忘录,以加速日本海上风电发展;在3月15日,韩国政府将7个海上风电项目认定为可再生能源集中区,为扩大韩国海上风电规模迈出重要一步。

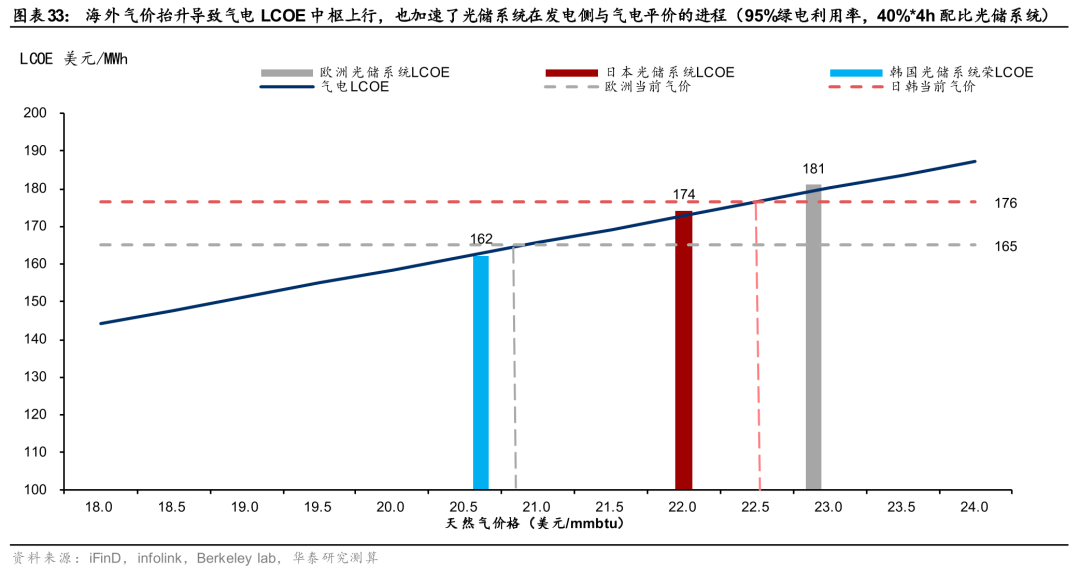

在能源大宗提涨导致的气电基荷电源LCOE中枢抬升下,绿电在系统中的比例必须进一步提高的诉求也应运而生,我们认为在当前LNG价格下,日韩已经可以实现通过光储为主体的电力系统实现对于气电的发电侧等效,有望打开装机空间。气电成本方面,我们测算LNG价格每增加1美元/MMBtu,对应气电LCOE抬升7美元/MWh,本轮中东冲突中JKM LNG价格高点已达到22.35美元/MMBtu,对应气电LCOE为175美元/MWh;光储成本方面,考虑到气电高峰期在线率和维护周期来看,我们认为光储系统需要发电利用率需达到95%可以实现对气电的等效替代(我们在《变革已至,系统平价带来能源需求为王的时代》充分讨论了利用率的定义,及发电侧多大程度可以时时刻刻满足负荷侧的用电需求),日本和韩国光储系统在95%利用率要求下LCOE分别为174/162美元/MWh,已低于175美元/MWh的气电LCOE。长远看不仅日韩地区新增发电需求将被风光满足,对于日韩存量气电的替代也有望基于能源安全、能源自主的考量能够水到渠成。

虽然欧洲较高的装机成本导致光储系统则在发电侧还无法与气电平价,但是在用电侧已经具备较优的经济性,叠加绿电属性带来的溢价,有望进一步拉动装机需求。我们测算欧洲光储系统在95%利用率要求下LCOE为181美元/MWh,本轮冲突对日韩气价影响大于欧洲,因此欧洲当前气价等热值较亚太更低,对应气电LCOE为165美元/MWh,平价需要气价达到23美元/MMBtu(接近前文中测算的130美元/桶Brent原油情景假设)。但是,我们也认为随着电价提涨,欧洲光储系统或在用电侧体现经济性,我们在2025年9月22日发布的《变革已至,系统平价带来能源需求为王的时代》报告中讨论,70%绿电占比可以对标欧洲24年度电碳排水平,对应光储系统LCOE为150美元/MWh。我们上文中测算原油上涨至100美元/桶和130美元/桶,欧洲批发电价(德国)会从2025年平均的90$/MWh上涨至119$/MWh和148$/MWh,对应光储系统的Equity IRR为1%和5%,已经基本接近经济性打平;欧洲零售电价(德国)会从2025年平均的404$/MWh上涨至433$/MWh和462$/MWh,对应光储系统Asset IRR为34%和38%,在不考虑绿电溢价的情形下已然具备较强的经济性。

看好锂电和储能两条投资主线

锂电:三重需求共振驱动,具有海外产能布局的企业有望率先受益

锂电产业同时受海外乘用车电动化、国内商用车电动化、储能需求增长三重因素驱动,带动板块共振向上。1)海外乘用车:高油价强化电动车经济性,渗透率加速提升。我们测算,2026年欧洲电动车销量有望新增约100万辆,对应约62.5GWh新增动力电池需求。同时,欧洲《工业加速器法案》(IAA)推动电池产业链本土化(在股权、原材料及用工等方面提出约束),因此具备前瞻海外产能布局的企业,有望同时受益于需求扩张与本地化供给红利。东南亚、南亚缺油不缺电地区电动化率也将进一步提升,我们预测2026年越南、印尼、印度、马来西亚电动化率提升至40%、20%、10%、10%,同比增加8、6、7、6个百分点,对应电池需求同比增长22.8GWh。2)国内商用车:电动化触及平价拐点,打开应用场景电动化替代增量空间。在短途高频运输(短倒运输、工程用车等)场景中,油价上行正加速电动重卡与柴油车实现经济性平价。我们预计2026年国内商用车将新增99.7GWh动力电池需求。3)储能:电池需求第二曲线逐步显现。在全球能源价格波动加剧、天然气推升电价中枢背景下,储能经济性有望改善,进一步放大锂电板块整体景气度。

推荐具备全球化产能与客户布局的电池龙头;结构件环节公司。

欧洲锂电产业链布局梳理,请见研报原文。

储能:能源价格上行催化经济性改善,户储景气度优先释放

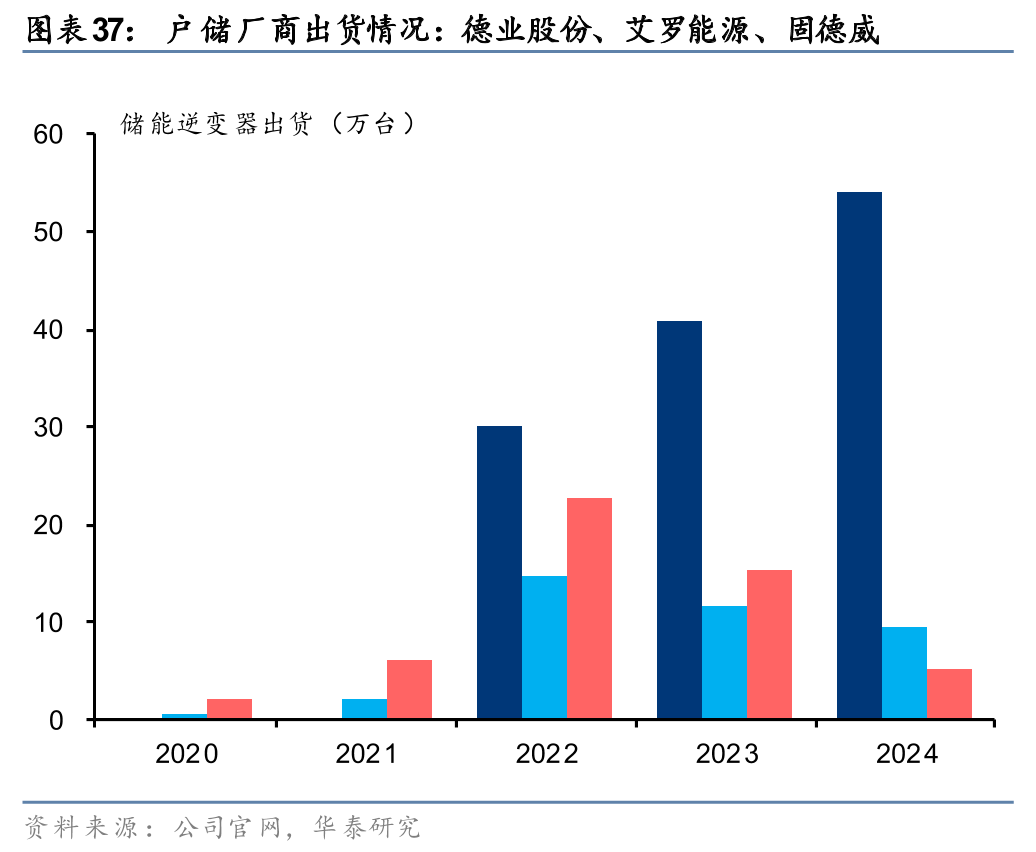

从板块受益顺序看,本轮能源价格上涨对新能源产业链需求催化的传导路径为储能>光伏>风电,分布式>集中式,户用、工商业储能具备更强的弹性。一方面,油气价格向电价传导,电价抬升将直接提升分布式光伏 储能系统的投资回报率、缩短回本周期;另一方面,传统能源成本上升也在加速新能源与储能系统(大储)相对传统能源的平价进程,推动终端需求释放。历史经验已验证这一逻辑。在俄乌冲突期间,欧洲天然气与电价大幅上涨,居民侧电价显著抬升,户用光储成为降低用电成本的重要手段。2023年欧洲新增户用光伏装机约17.6GW、户用储能约12.2GWh,分别同比增长约38%和94%,欧洲市场户储厂商艾罗能源、固德威也均在2022年实现了储能逆变器出货的大幅增长。

东南亚等缺油缺电地区敞口较大的户储、工商储相关公司梳理,请见研报原文。

风险提示

地缘冲突不确定性。中东局势演变存在不确定性,冲突范围、持续时间及外溢程度均可能偏离预期,叠加各国政策干预(如战略储备释放、价格管制、出口限制等)具有阶段性与突发性,进而导致油气价格波动,可能改变不同区域能源冲击强度及新能源需求释放节奏。

全球经济增长风险。若主要经济体需求走弱,原油与天然气需求端支撑或不及预期,油气价格中枢或因此进一步波动,影响新能源装机及电动车渗透节奏。同时,工业用能与电力需求亦会影响电源投资规划。

VIP复盘网

VIP复盘网