报告摘要

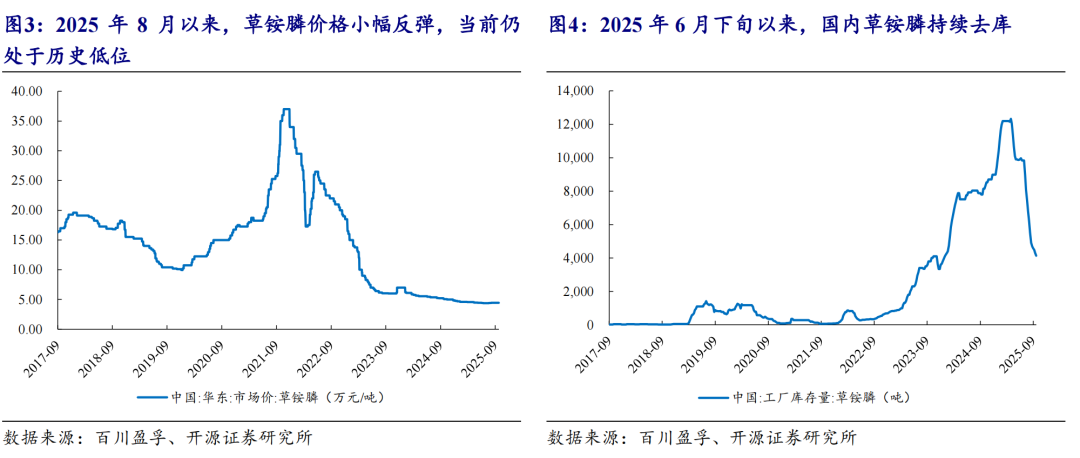

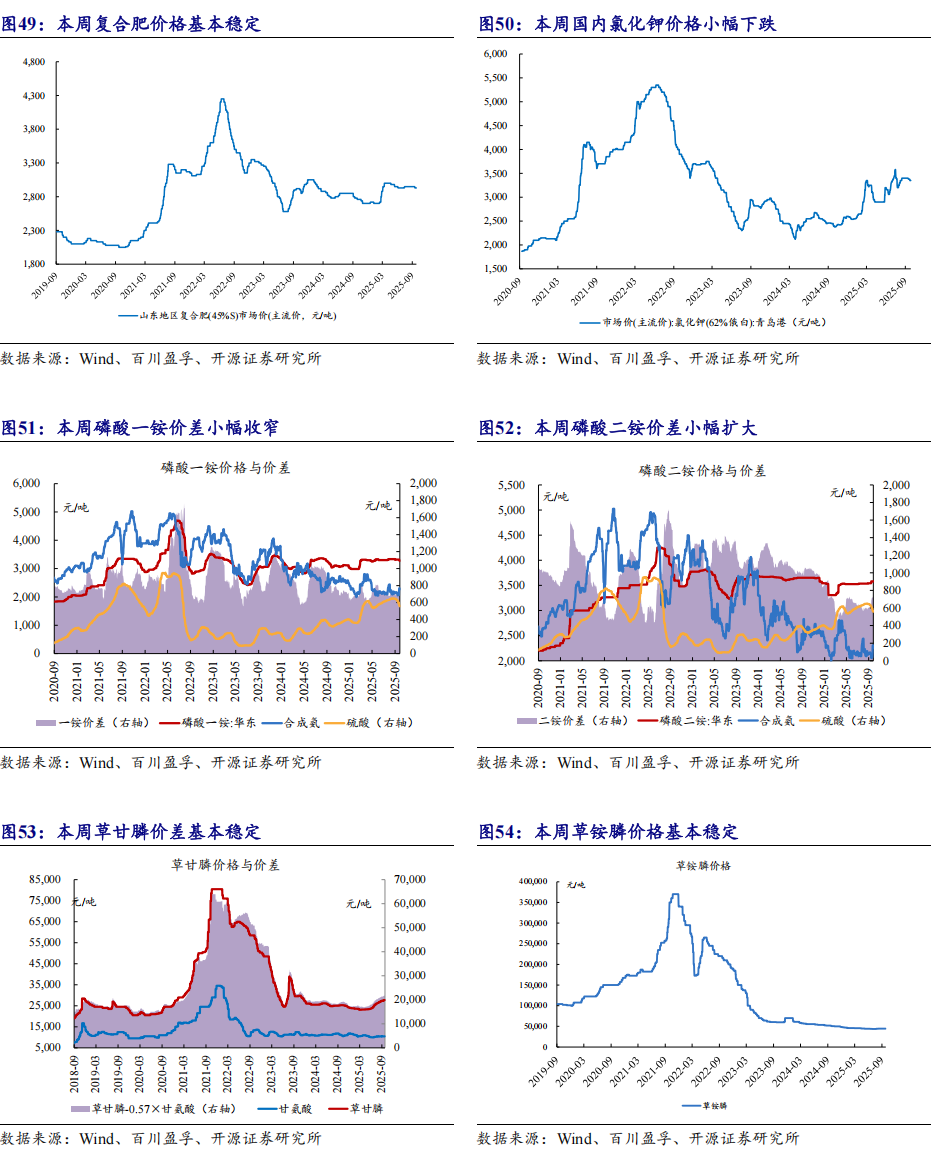

(1)草铵膦:9月23日,中国农药工业协会公众号发布《关于召开2025年草铵膦产品协作组会议的通知》,为积极响应《关于开展农药行业“正风治卷”行动的通知》要求,共同维护草铵膦(精草铵膦)行业公平竞争环境,推动产业高质量发展,定于2025年10月12日上午在上海召开2025年草铵膦产品协作组会议,会议主题为“抵制非理性竞争·规范行业秩序·推进行业治理”。据百川盈孚数据,截至9月25日,95%草铵膦原粉市场均价为44500元/吨,草铵膦市场偏稳运行,价格稳定。我们认为,中长期来看,草甘膦、草铵膦等主要农药品种“反内卷”活动有序推进,农药行业“正风治卷”三年行动有望有效遏制行业内卷式竞争,或助力景气反转。【受益标的】利尔化学(草铵膦龙头)等。

(2)锦纶:据中国化纤工业协会公众号报道,9月25日,中国化学纤维工业协会锦纶分会召集永荣股份、恒申集团、华鼎股份、嘉华尼龙四家企业,针对当前锦纶纤维消费需求不足、产品库存不断上升、盈利能力不断下降等问题,倡议锦纶行业各企业树立大局观和长远眼光,坚持合作共赢理念,加强交流与合作,共享资源、共克时艰,维护行业健康发展。【受益标的】华鼎股份、神马股份、聚合顺等。

本周行业新闻:《石化化工行业稳增长工作方案(2025-2026年)》印发

【石化化工】工业和信息化部、生态环境部、应急管理部、中国人民银行、市场监管总局、金融监管总局、供销合作总社等7部门联合发布《石化化工行业稳增长工作方案(2025-2026年)》(以下简称《工作方案》)。

推荐及受益标的

风险提示:

1根据新凤鸣2025年半年报,开源证券控股股东陕西煤业化工集团有限责任公司控股孙公司共青城胜帮投资管理有限公司持有新凤鸣4.78%的股份。尽管开源证券与共青城胜帮投资管理有限公司分别属于陕西煤业化工集团有限责任公司的控股子公司和孙公司,但两家公司均为独立法人,具有完善的治理结构,开源证券无法对共青城胜帮投资管理有限公司的投资行为施加任何影响。另外,开源证券与新凤鸣不存在任何股权关系,未开展任何业务合作,本报告是完全基于分析师执业独立性提出投资价值分析意见。

根据盐湖股份2025年中报,开源证券控股股东陕西煤业化工集团控股子公司陕西煤业股份有限公司持有盐湖股份5.03%的股份。尽管开源证券与陕西煤业股份有限公司均属于陕西煤业化工集团有限责任公司的控股子公司,但两家公司均为独立法人,具有完善的治理结构,开源证券无法对陕西煤业股份有限公司的投资行为施加任何影响。另外,开源证券与盐湖股份不存在任何股权关系,未开展任何业务合作,本报告是完全基于分析师执业独立性提出投资价值分析意见。

01

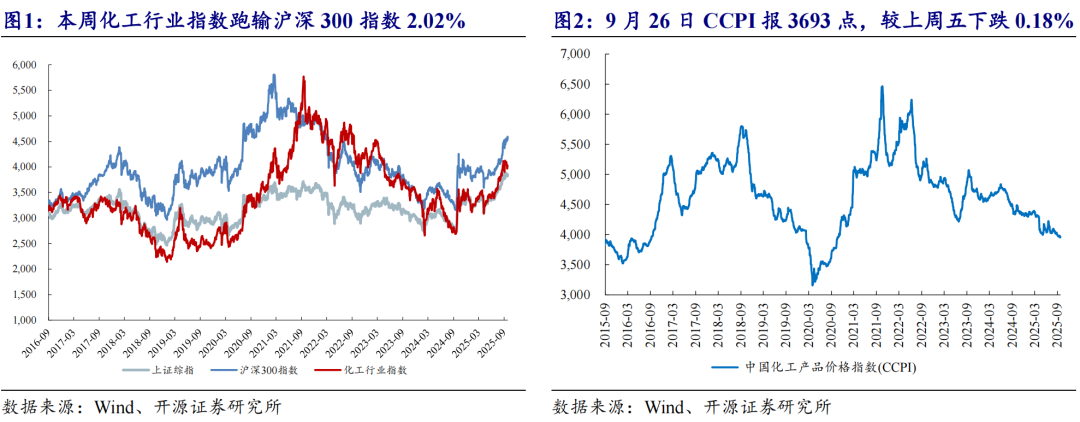

截至本周五(09月26日),上证综指收于3828.11点,较上周五(09月19日)的3820.09点上涨0.21%;沪深300指数报4550.05点,较上周五上涨1.07%;化工行业指数报4010.41点,较上周五下跌0.95%;CCPI(中国化工产品价格指数)报3963点,较上周五下跌0.18%。本周化工行业指数跑输沪深300指数2.02%。

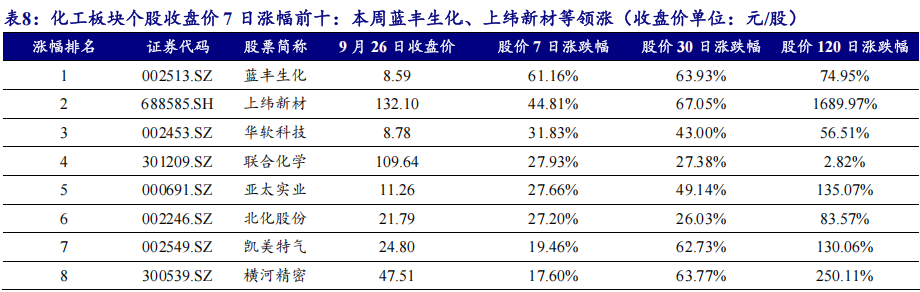

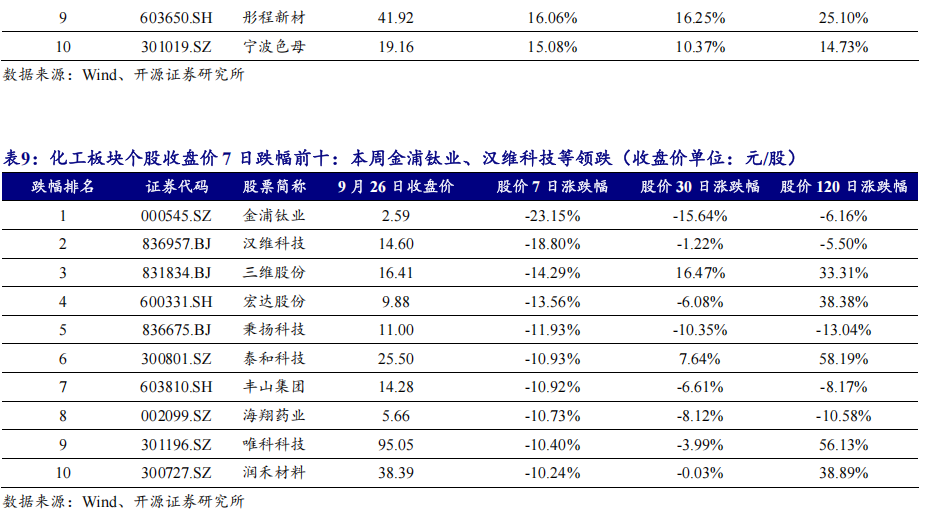

本周化工板块的545只个股中,有183只周度上涨(占比33.58%),有346只周度下跌(占比63.49%)。7日涨幅前十名的个股分别是:蓝丰生化、上纬新材、华软科技、联合化学、亚太实业、北化股份、凯美特气、横河精密、彤程新材、宁波色母;7日跌幅前十名的个股分别是:金浦钛业、汉维科技、三维股份、宏达股份、秉扬科技、泰和科技、丰山集团、海翔药业、唯科科技、润禾材料。

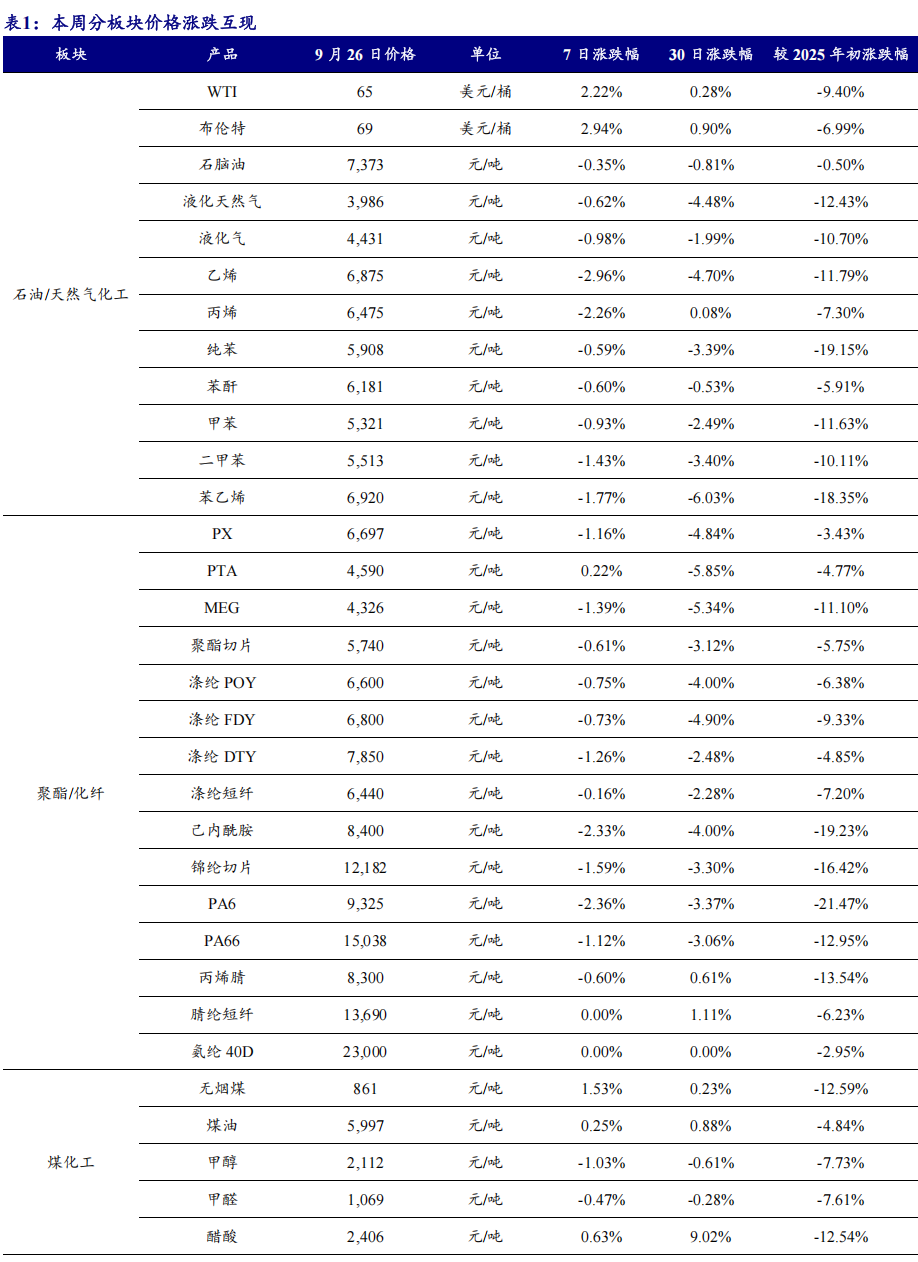

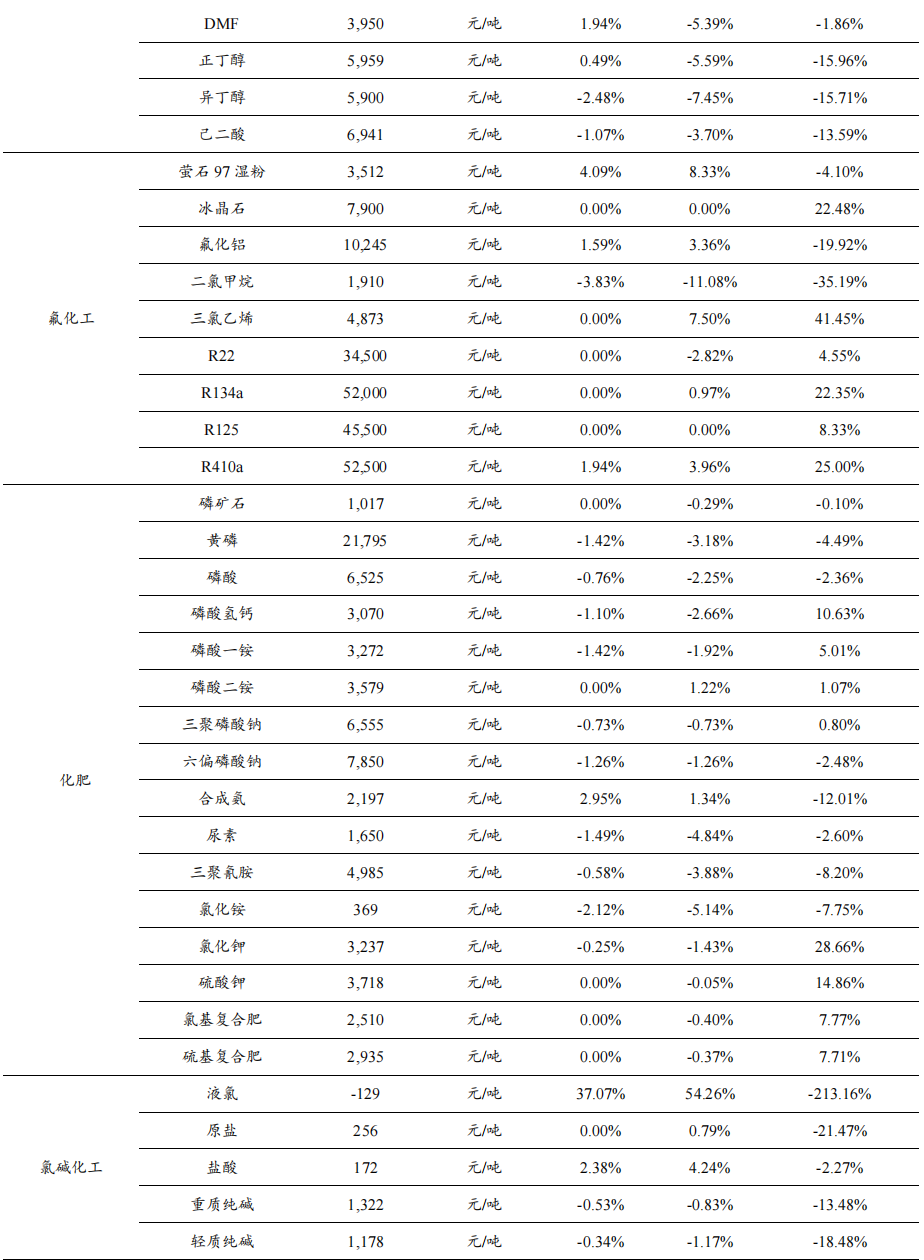

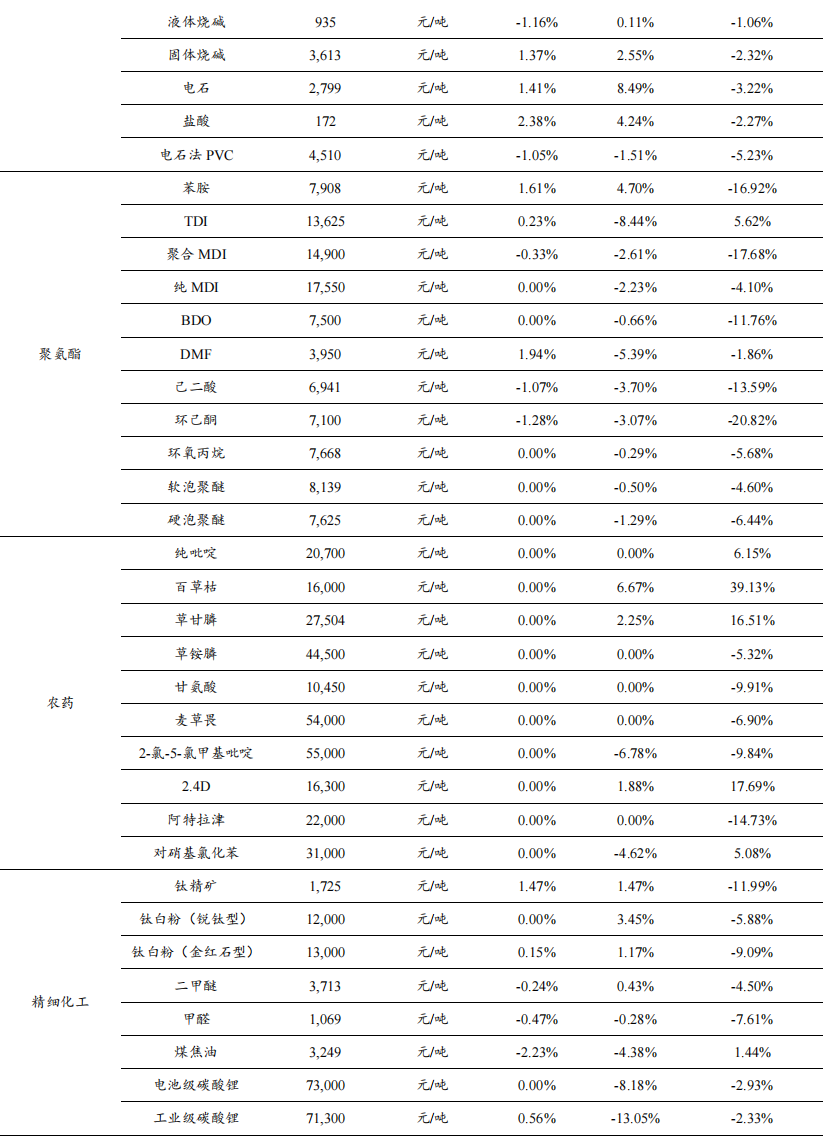

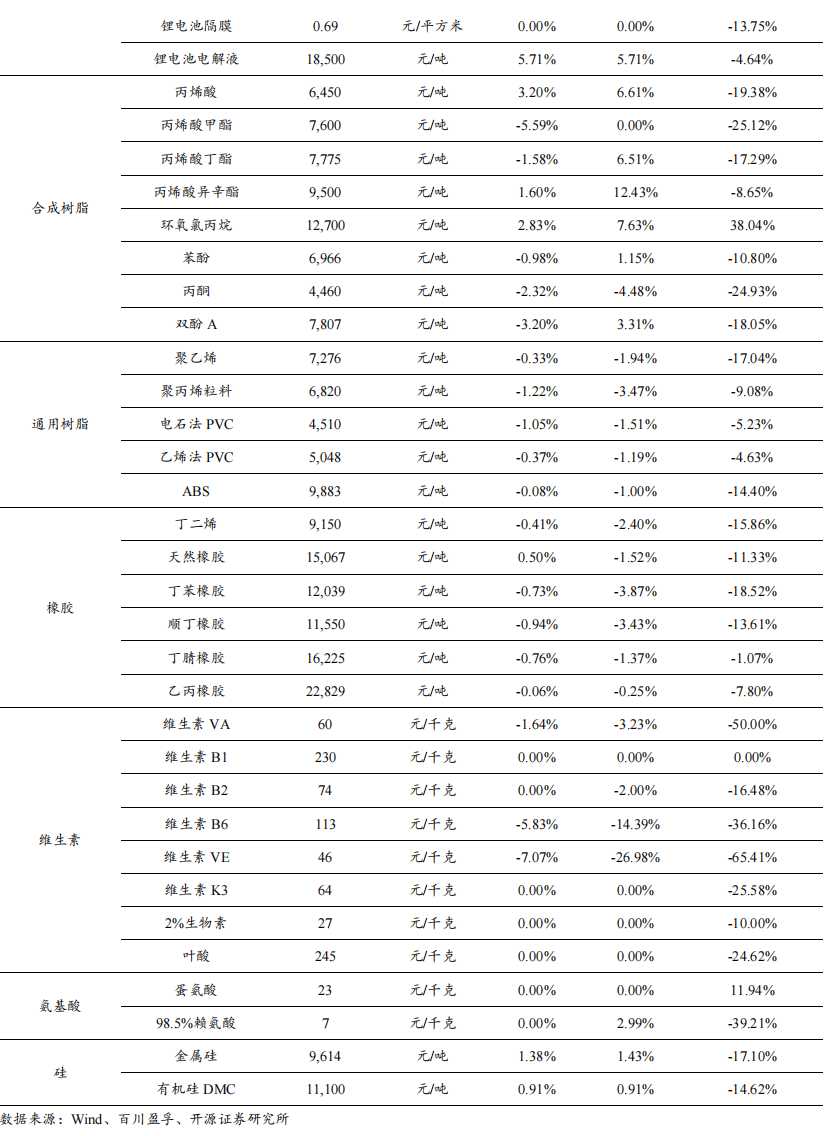

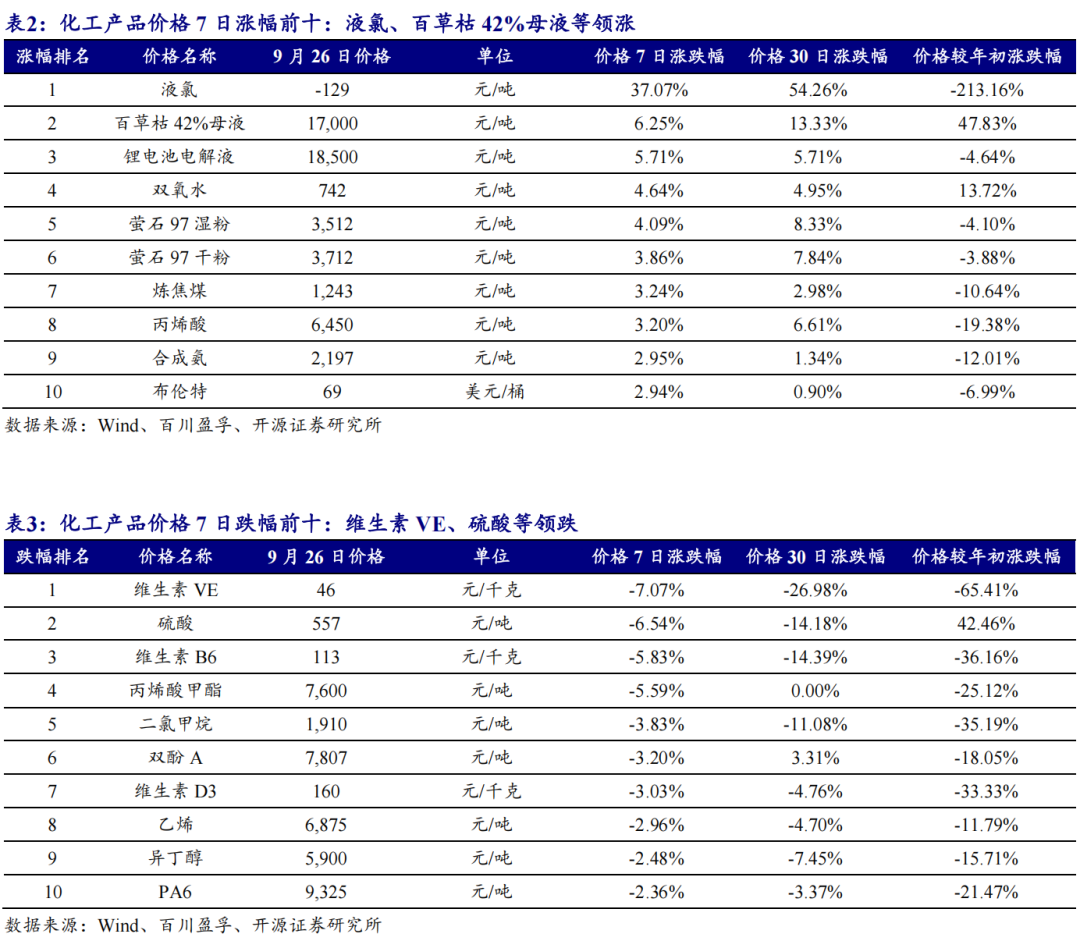

近7日我们跟踪的226种化工产品中,有52种产品价格较上周上涨,有103种下跌。7日涨幅前十名的产品是:液氯、百草枯42%母液、锂电池电解液、双氧水、萤石97湿粉、萤石97干粉、炼焦煤、丙烯酸、合成氨、布伦特;7日跌幅前十名的产品是:维生素VE、硫酸、维生素B6、丙烯酸甲酯、二氯甲烷、双酚A、维生素D3、乙烯、异丁醇、PA6。

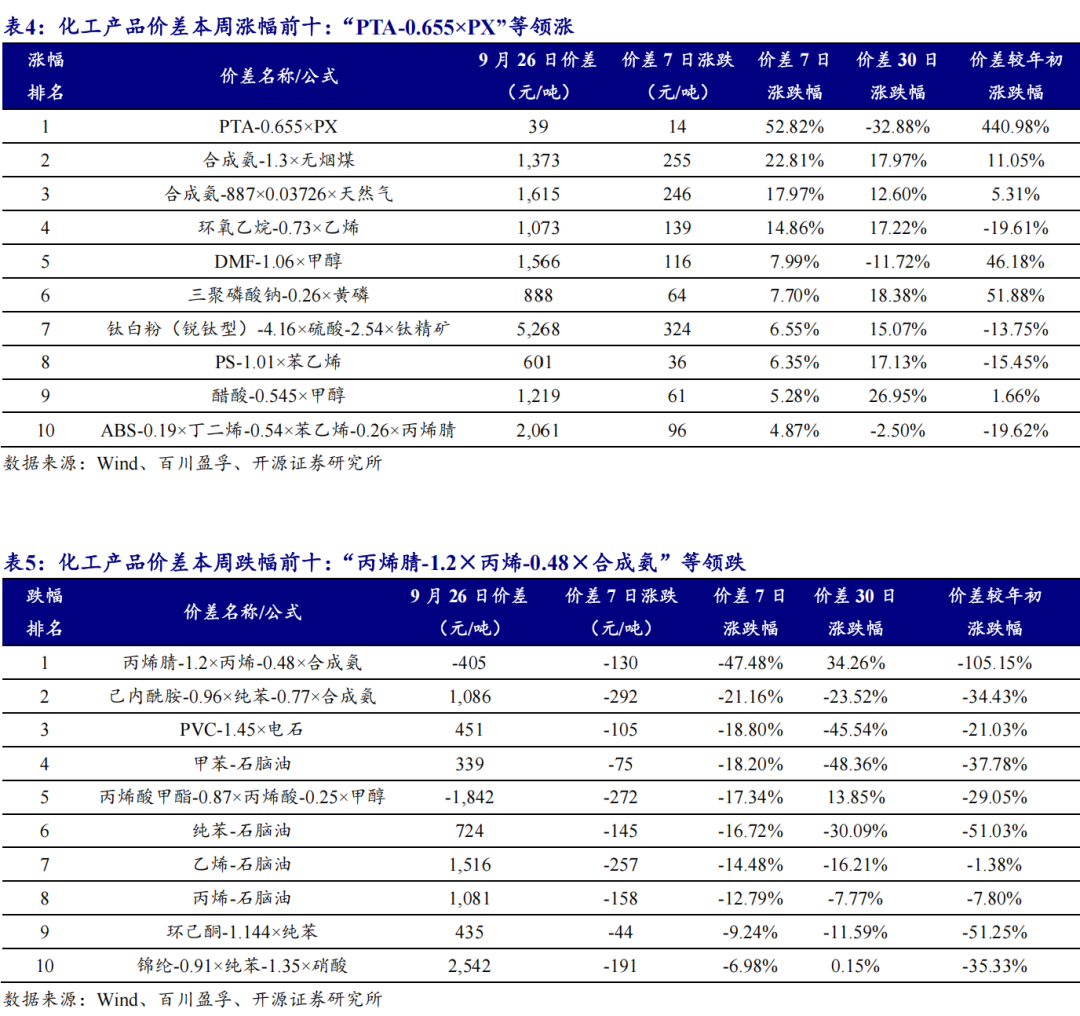

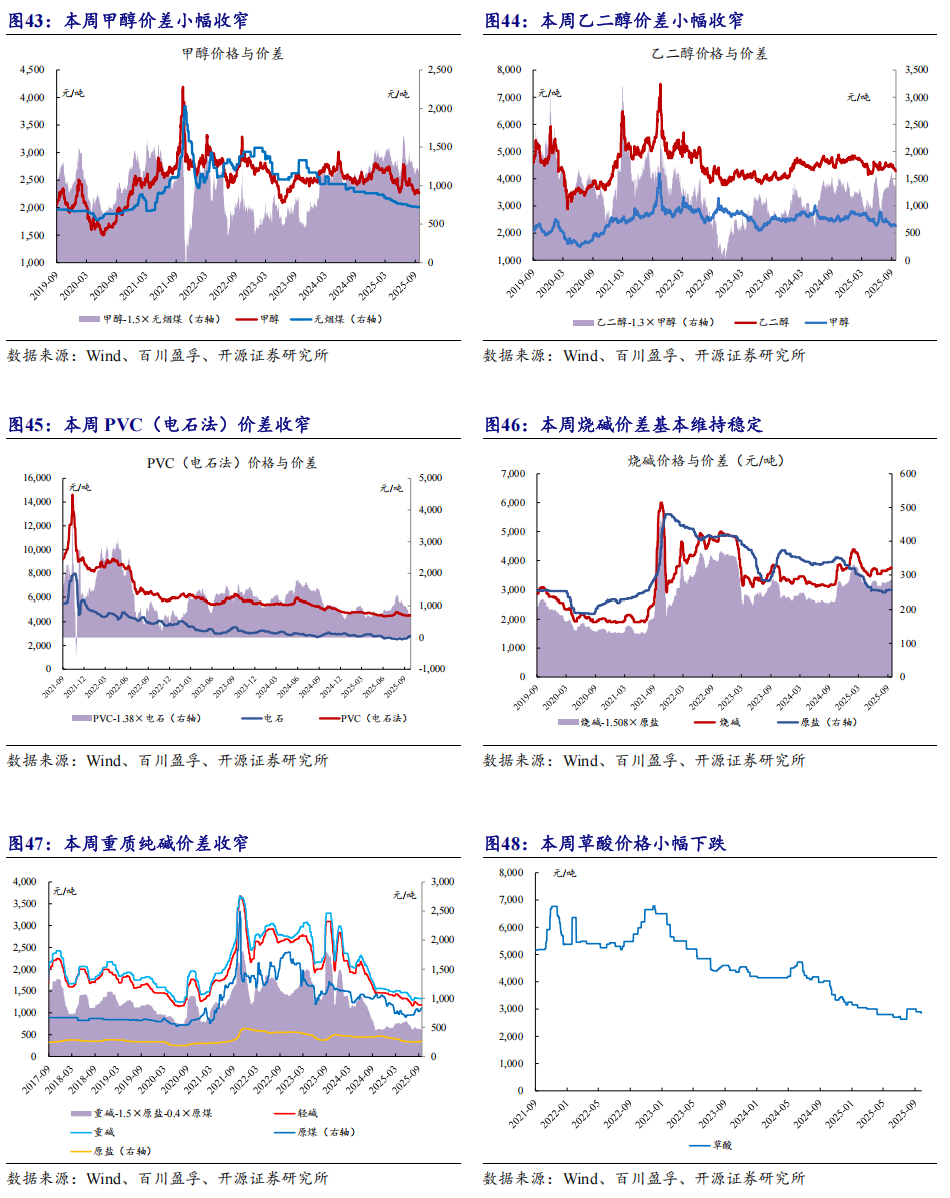

近7日我们跟踪的72种产品价差中,有27种价差较上周上涨,有35种下跌。7日涨幅前五名的价差是:“PTA-0.655×PX”、“合成氨-1.3×无烟煤”、“合成氨-887×0.03726×天然气”、“环氧乙烷-0.73×乙烯”、“DMF-1.06×甲醇”;7日跌幅前五名的价差是:“丙烯腈-1.2×丙烯-0.48×合成氨”、“己内酰胺-0.96×纯苯-0.77×合成氨”、“PVC-1.45×电石”、“甲苯-石脑油”、“丙烯酸甲酯-0.87×丙烯酸-0.25×甲醇”。

1.2、 本周行业观点:草铵膦、锦纶纤维行业反内卷有序推进,有望助力行业景气上行、高质量发展

1.2.1、 (精)草铵膦:中国农药工业协会发布《关于召开2025年草铵膦产品协作组会议的通知》,关注农药行业反内卷进展

9月23日,中国农药工业协会公众号发布《关于召开2025年草铵膦产品协作组会议的通知》,为积极响应《关于开展农药行业“正风治卷”行动的通知》要求,共同维护草铵膦(精草铵膦)行业公平竞争环境,推动产业高质量发展,定于2025年10月12日上午在上海召开2025年草铵膦产品协作组会议,会议主题为“抵制非理性竞争·规范行业秩序·推进行业治理”,会议内容包括:(1)针对草铵膦低价、劣质等市场问题展开讨论;(2)介绍草铵膦国际标准申请最新进展,部署下一步工作。此前,7月24日,中国农药工业协会发布关于开展农药行业“正风治卷”行动的通知。针对当前农药行业存在的隐性添加、非法生产、无序竞争等突出问题,在全行业开展“正风治卷”三年行动。通过开展“正风治卷”行动,预计到2027年底:市场秩序明显改善,行业内卷式竞争得到有效遏制,产品质量显著提升,非法生产行为得到根本遏制,企业合规经营意识显著增强。

本周草铵膦价格稳定,供需良好。据百川盈孚数据,截至9月25日,95%草铵膦原粉市场均价为44500元/吨,草铵膦市场偏稳运行,价格稳定。95%草铵膦原粉供应商谨慎报价,个别供应商报价4.7万元/吨,主流成交参考4.45万元/吨,少量高端价格至4.6-4.7万元/吨,港口FOB 5720-5750美元/吨。50%精草铵膦母液折百价参考5.6-5.7万元/吨,具体价格实单商议。

供应端,国内主流工厂装置开工良好,山东、河北部分中小工厂保持停车状态,市场供应正常。部分企业排单已至10月末,可接单空间有限,少量高价现货在市场中流通。需求端,需求稳定,下游询单良好,部分企业产品自用做精草铵膦,海外原粉、制剂订单持续释放。

我们在2025年7月28日发布报告《农药行业点评报告:农药行业开展“正风治卷”三年行动,看好供给优化助力盈利修复、景气反转》,我们认为,短期来看,农药行业景气下行持续较长时间导致企业对于安全、维保等费用或趋于减少,为安全生产埋下隐患,2025年以来烯草酮、毒死蜱、氯虫苯甲酰胺等供给扰动不断;随着全球市场分销渠道积极消化库存,加上出口市场需求良好,草甘膦、(精)草铵膦、氯氰菊酯、多菌灵、百菌清、阿维菌素、甲维盐等部分农药产品刚需阶段性反弹,有望助力行业企业盈利修复。中长期来看,草甘膦、草铵膦等主要农药品种“反内卷”活动有序推进,农药行业“正风治卷”三年行动有望有效遏制行业内卷式竞争,或助力景气反转。

【推荐标的】扬农化工(农化龙头白马)、利民股份(百菌清等)、兴发集团(草甘膦龙头)等;【受益标的】江山股份(草甘膦弹性龙头)、利尔化学(草铵膦龙头)、润丰股份(农药制剂出海)、广信股份(光气一体化农药龙头)、国光股份(植物生长调节剂)、先达股份(烯草酮)、和邦生物(双甘膦龙头)、善水科技(农药中间体)等。

1.2.2、 锦纶:中国化学纤维工业协会锦纶分会发布《锦纶长丝行业高质量发展倡议书》,有望助力行业高质量发展

据中国化纤工业协会公众号报道,2025年9月25日,中国化学纤维工业协会锦纶分会召集永荣股份、恒申集团、华鼎股份、嘉华尼龙四家企业,针对当前锦纶纤维消费需求不足、产品库存不断上升、盈利能力不断下降等问题,倡议锦纶行业各企业树立大局观和长远眼光,坚持合作共赢理念,加强交流与合作,共享资源、共克时艰,维护行业健康发展。

(一)适度限产,防止“内卷式”竞争。紧跟市场供需情况,理性面对市场波动,适时调整开工率,控制库存,避免库存跌价损失,加强行业自律,维护行业合理加工费。坚守价值底线,规范销售行为,保持正向现金流,防止“内卷式”竞争。

(二)推进产品差异化,实现价值创新。将技术创新作为破解内卷的核心动力,加大研发投入,提升功能化、差别化产品比例。

(三)倡导绿色低碳发展。开展科技驱动和绿色驱动的品牌建设,建立品牌附加值,通过技术创新,提升再生锦纶纤维产量和品质。

(四)拓展锦纶新应用领域。挖掘细分市场潜力,做精做深,以高质量供给引领需求、创造需求、拓展新领域。

(五)谨慎投资,合理增长。做优存量产能,加大现有产能改造升级,依托新技术、新装备降低生产成本。做强增量产能,一方面,合理控制新建项目投资计划;另一方面,新建项目应以高端化、智能化、数字化和绿色化为锚点,提高附加值,避免低水平重复建设。淘汰落后产能,探索建立针对不具有竞争优势和改造升级潜力的低效产能的退出机制和兼并重组机制。

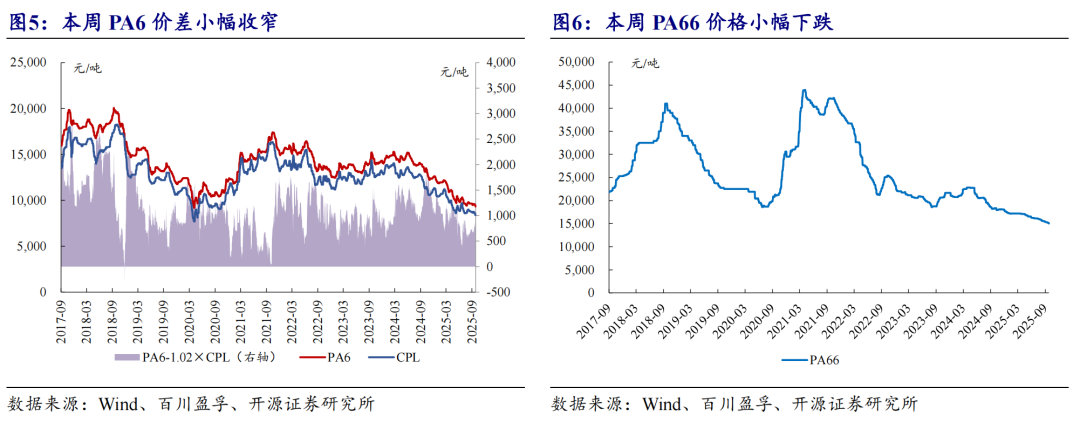

锦纶纤维,学名聚酰胺纤维(PA),是分子主链上含有重复酰胺基团的聚合物用做纤维时的总称,国际上称为尼龙或耐纶。锦纶性能优良,广泛应用于衣料服装、产业用布和装饰地毯。常见锦纶纤维为PA6和PA66,我国以PA6为主。PA6较多地用做织物原料、衣料服装;PA66多作为工业用丝,主要用于汽车轮胎、帘子布等。PA6也可做帘子布,但其质量低于锦纶66。

1.3、 本周重点产品跟踪:涤纶长丝节前放量出货、库存天数下降

1.3.1、 化纤:2025年8月国内服装及衣着附件出口金额同比 1.4%,本周涤纶长丝节前放量出货

据Wind数据,2025年8月,国内服装及衣着附件出口金额141.46亿美元,同比 1.4%。我们认为,伴随政策对国内需求的不断刺激,纺服终端消费有望得到进一步提振,化纤行业的景气度在未来将具有较强向上弹性。

【推荐标的】新凤鸣、桐昆股份、恒力石化、华峰化学、三友化工;【受益标的】新乡化纤、恒逸石化等。

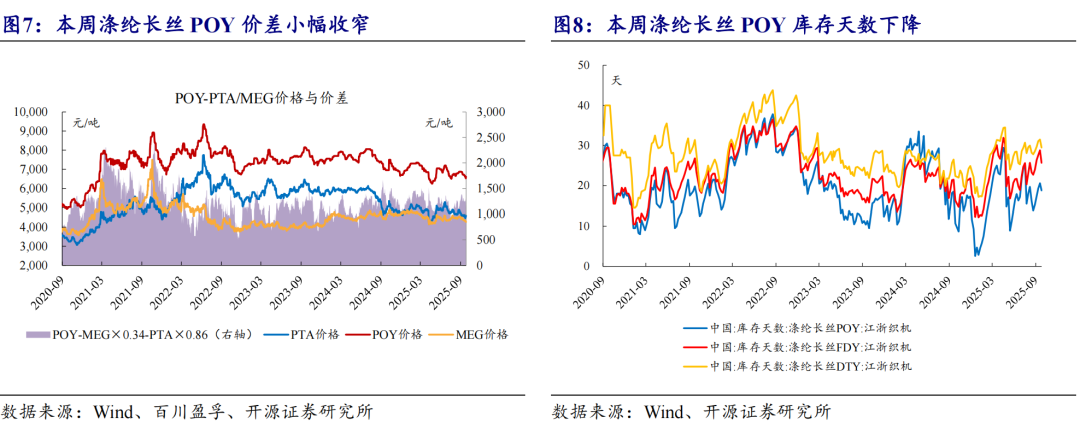

涤纶长丝:本周(9月22日-9月26日)涤纶长丝节前放量出货,库存天数下降。据百川盈孚数据,截至9月25日,涤纶长丝POY市场均价为6610元/吨,较上周均价下跌100元/吨;FDY市场均价为6810元/吨,较上周均价下跌125元/吨;DTY市场均价为7880元/吨,较上周均价下跌105元/吨。本周前期,国际油价下跌,聚合成本偏弱运行,支撑表现不佳,且长丝市场交易量偏低,企业出货积极性提升;之后国际油价上涨,聚酯原料止跌反弹,成本端支撑走强,长丝厂商放大优惠出货,因临近采购节点,多逢低入场进行适量采购。据Wind数据,截至9月25日,涤纶长丝POY、FDY、DTY库存天数分别为18.80、25.70、29.50天,相较9月18日分别-1.80、-3.10、-2.00天。

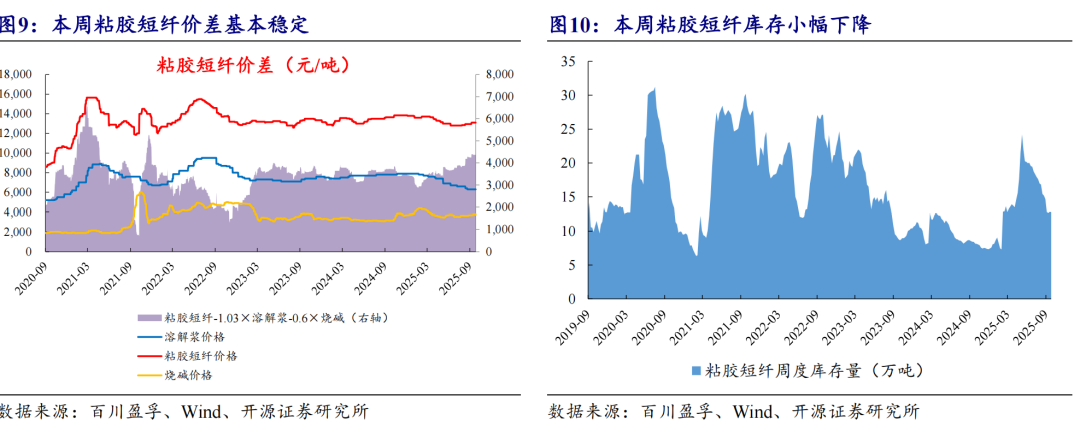

粘胶短纤:本周(9月22日-9月26日)粘胶短纤市场价格保持稳定。据百川盈孚数据,截至9月25日,粘胶短纤市场均价为13100元/吨,较上周同期价格持平。本周原料主料溶解浆市场维稳运行,辅料液碱市场与硫酸价格下跌,成本端支撑减弱;周内粘胶短纤市场装置大部分维持稳定运行,行业供应量窄幅增多,部分厂家库存水平仍处于低位,供应端支撑尚可;下游人棉纱市场多执行前期订单为主,按需补货。

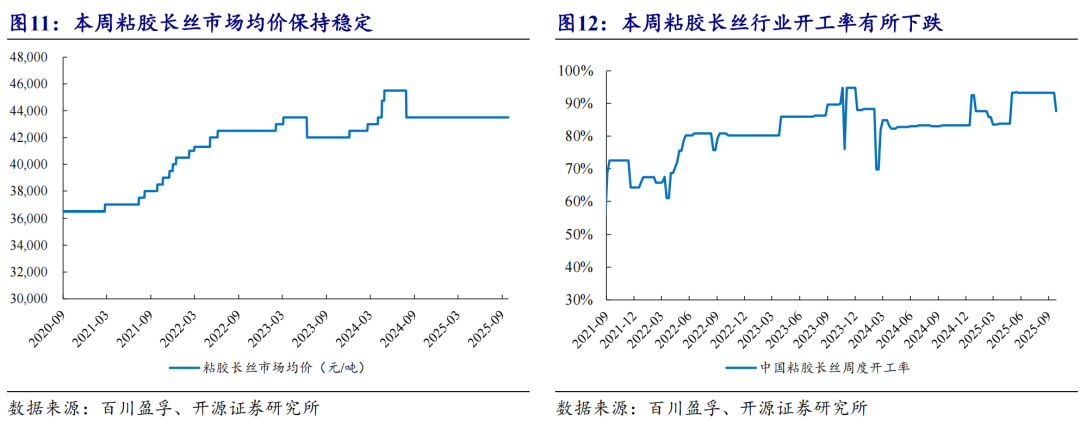

粘胶长丝:本周(9月22日-9月26日)粘胶长丝市场维持稳定。据百川盈孚数据,截至9月25日,粘胶长丝市场均价43500元/吨,较上周均价持平,目前120D/30F(无光)实单商谈在42500-44500元/吨附近承兑。粘胶长丝市场部分装置停车检修,预计90天后重启,下游市场按需拿货,供需端表现平稳,场内产销平衡为主。

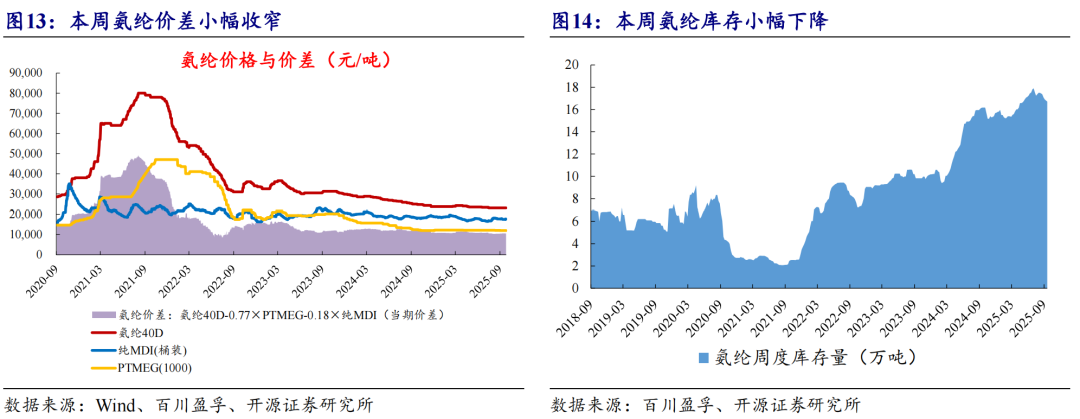

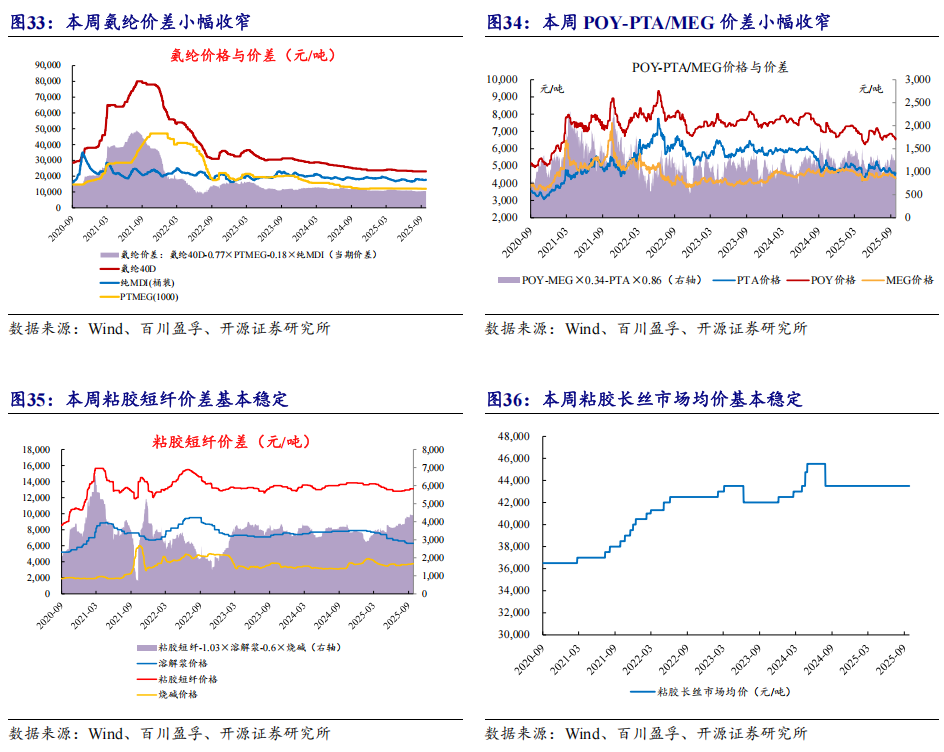

氨纶:本周(9月22日-9月26日)国内氨纶市场基本稳定。据百川盈孚数据,截至9月25日,国内氨纶40D市场均价23000元/吨,较上周市场均价持平。主原料市场价格稳定,辅原料市场价格不变,成本面对氨纶市场支撑暂无变化;供应端报盘稳定为主,需求端刚需采购,部分工厂出货情况尚可。价格方面,主流报盘稳定,个别工厂紧张批号优惠缩减。截至目前浙江地区氨纶20D市场主流参考价25000-28000元/吨,氨纶30D市场主流参考价24000-27500元/吨,氨纶40D市场主流参考价21500-24500元/吨,场内存低价货源。

1.3.2、 化肥:本周尿素价格延续震荡下行走势,磷矿石价格维持稳定

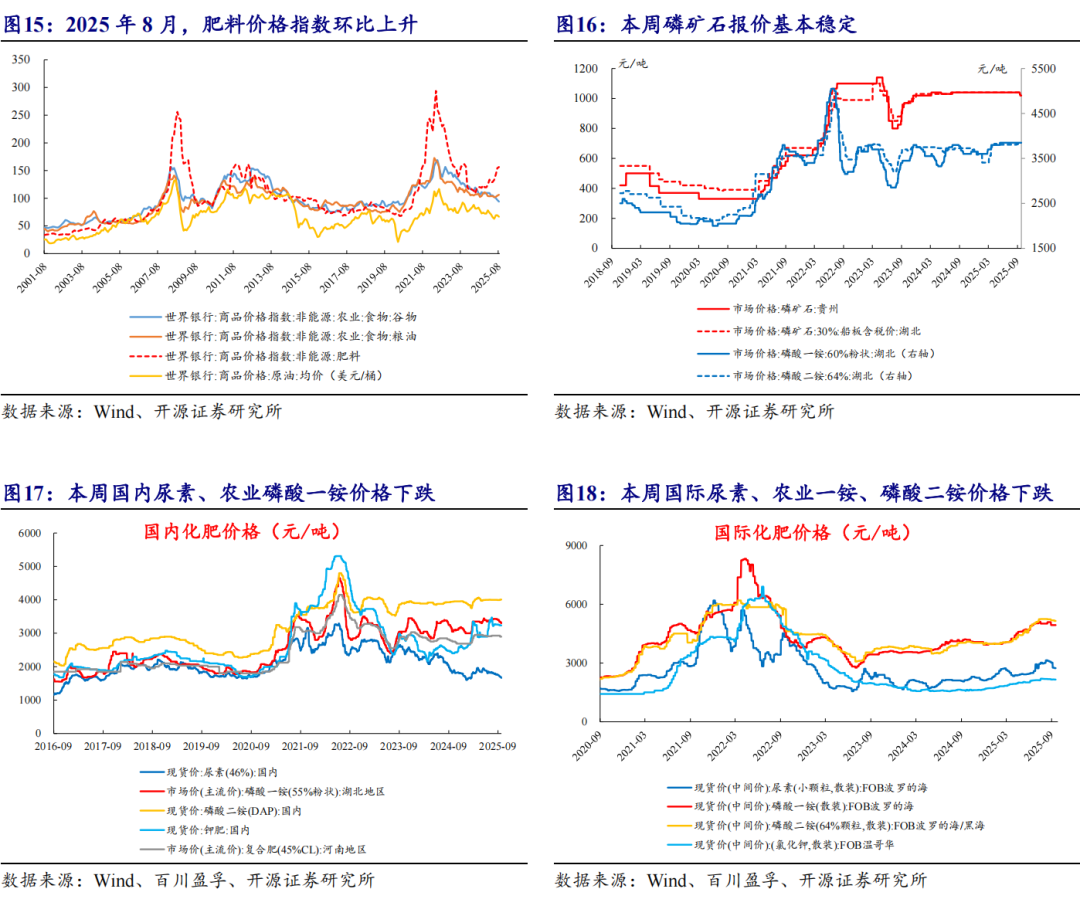

尿素:本周(9月22日-9月26日)国内尿素价格先跌后稳。据百川盈孚数据,截至9月25日,国内尿素市场均价为1651元/吨,较上周四(9月18日)下跌26元/吨,跌幅为1.55%。山东及两河地区中小颗粒主流成交价降至1550-1650元/吨,后期需继续关注期货价格走势、出口政策动向及下游节前实际补货节奏。

磷矿石:本周(9月22日-9月26日)磷矿石供需双减,主流价格重心暂稳。据百川盈孚数据,截至9月25日,国内30%品位磷矿石市场均价为1017元/吨,28%品位磷矿石市场均价为945元/吨,25%品位磷矿石市场均价为759元/吨,均较上周持平。供给端,本周北方磷矿企业预计月底陆续恢复开采;湖北保康地区矿企由于地震影响9月22-24日暂停开采,现已恢复开采;四川和贵州均有磷矿企业停采,但因需求减弱库存逐步累积,四川运输依然不畅,外运能力受限,港口库存上涨;云南部分地区仍受雨季影响,但较前期供应有所增加。需求端,下游企业普遍保持谨慎采购策略,仅维持基本需求,囤货行为少见。磷肥主产区部分工厂已开始减产或计划国庆后检修,导致磷矿石需求走低。

农业磷酸一铵:本周(9月22日-9月26日)磷酸一铵延续下跌。据百川盈孚数据,截至9月25日,55%粉磷酸一铵市场均价为3272元/吨,较上周同期下跌47元/吨,跌幅1.42%。本周磷酸一铵量价齐跌,多数主流大厂保持稳价发运。

工业磷酸一铵:本周(9月22日-9月26日)工业级磷铵价格基本稳定。据百川盈孚数据,截至9月25日,73%工业级磷酸一铵市场均价为5699元/吨,与上周同期价格持平。工铵企业报价维稳,短时受成本利润压力影响,降价出货意愿不强。下游按需采购,主力新能源市场对工铵保持稳定消耗。

磷酸二铵:本周(9月22日-9月26日)二铵市场稳定运行。据百川盈孚数据,截至9月25日,64%含量二铵市场均价3579元/吨,与上周持平。原料方面,合成氨市场涨跌互现,硫磺市场震荡偏强,磷矿石市场以稳为主,上游市场窄幅上行,二铵成本价格居高坚挺。二铵企业全力执行出口订单,同时积极保障国内秋季市场供应,到货量稳步增加。在待发订单支撑下,大部分企业表示无库存压力,价格遵循保供稳价政策指导基本稳定。贸易价格方面仍呈现分化态势,64%含量由于货源有限,价格坚挺向上,57%含量供应宽松。

氯化钾:本周(9月22日-9月26日)国内氯化钾价格下跌。据百川盈孚数据,截至9月25日,国产60%钾3100-3180元/吨,57%粉2850-3130元/吨;港口62%白钾3150-3400元/吨,60%老挝粉3020-3070元/吨,60%颗粒钾3300-3400元/吨;边贸口岸62%白钾3050-3100元/吨,60%颗粒2950-2980元/吨。钾肥流通企业继续执行保供稳价政策,市场对高价货源采购意愿明显降低。

【推荐标的】尿素(华鲁恒升等)、磷铵(兴发集团、云图控股等)、钾肥(盐湖股份、亚钾国际等)。

【受益标的】磷铵(云天化、川恒股份、新洋丰、川发龙蟒等)、钾肥(东方铁塔、藏格矿业等)。

1.4、 本周行业新闻:工信部等七部门印发《石化化工行业稳增长工作方案(2025-2026年)》

【石化化工】工信部等七部门印发《石化化工行业稳增长工作方案(2025-2026年)》。工业和信息化部、生态环境部、应急管理部、中国人民银行、市场监管总局、金融监管总局、供销合作总社等7部门联合发布《石化化工行业稳增长工作方案(2025-2026年)》(以下简称《工作方案》)。

出台《工作方案》,旨在统筹推进稳增长和促转型,坚持培育行业增长新动能和更新旧动能相结合、供给质量提升与内外需求拓展相结合、市场主导与政府引导相结合,着力实现石化化工行业质的有效提升和量的合理增长,夯实行业高质量发展基础。

《工作方案》坚持稳中求进工作总基调,统筹好有效市场和有为政府的关系,注重供需两端协同发力、动态平衡、有保有压。一是坚持系统谋划,加强政策协同。深入贯彻党中央、国务院重大决策部署,统筹衔接“十四五”推动石化化工行业高质量发展指导意见、精细化工产业创新发展实施方案等现行政策,结合“十五五”石化化工行业发展规划研究,加强两年期稳增长系统谋划。二是坚持问题导向,推动实现新形势下的高质量稳增长。针对行业投资质效不高、需求增长乏力等新问题、新挑战,着力提高投资效益,加快高端化、绿色化、数字化、安全化改造,避免低水平重复建设;坚持扩大内需和拓展国际市场并举,深化上下游供需对接,拓展新兴产业需求,推动内外贸一体化发展。三是完善政策体系,激发市场活力。加大石化化工行业老旧装置更新改造推进力度,优化化工中试项目管理,完善产能预警机制,落实好有扶有控的信贷政策,营造良好发展环境。

《工作方案》提出,2025-2026年,石化化工行业增加值年均增长5%以上,经济效益企稳回升,产业科技创新能力显著增强,精细化延伸、数字赋能和本质安全水平持续提高,减污降碳协同增效明显,化工园区由规范建设向高质量发展迈进。

聚焦石化化工行业发展面临的新形势、新挑战,《工作方案》围绕强创新、提效益、拓需求、优载体、促合作等5方面部署10项重点任务。

一是强化产业科技创新,提升有效供给能力。支持电子化学品、高端聚烯烃等领域的关键产品攻关,布局建设高端精细化学品等领域制造业创新中心、新材料中试平台、数据资源节点。推动涂料、农药等具有比较优势的大宗产品提质升级,由销售产品向提供一体化解决方案转型。优化重点化肥生产企业最低生产计划管理,完善化肥产运储销贸一体化调控体系。优化中试项目核准、备案、环评等审批管理,促进创新成果产业化。

二是扩大有效投资,促进转型升级。严控新增炼油产能,科学调控乙烯、对二甲苯新增产能投放节奏,防范煤制甲醇行业产能过剩风险。制定实施《加力推进石化化工行业老旧装置更新改造行动方案》,健全支撑老旧装置科学评估和对标改造的标准体系。开展行业数字化转型成熟度诊断评估和技术改造,实施“人工智能 石化化工”行动。支持企业加大节能、节水和减污降碳改造力度。加快高端化、绿色化、数字化相关标准制修订。

三是拓展市场需求,激发市场潜能。组织石化化工产品供需对接活动,挖掘建筑、汽车、船舶等传统领域消费潜力,培育新能源、低空经济、人形机器人等新兴领域应用场景。开展非粮生物基材料典型案例征集推广,推进绿氨、绿醇在船用燃料市场应用,加快完善绿色产品认证。着力推动内外贸一体化发展,帮助外贸产品拓展国内市场。

四是壮大发展载体,培育高质量增长引擎。组织开展化工园区竞争力、智慧化水平分级评价,引导化工园区对标改造、提级进步。推动化工园区聚焦主导产业强链补链延链,加强与国家级经开区、高新区等创新协作和产业联动,带动区域经济增长。培育壮大先进制造业集群、中小企业特色产业集群及龙头企业。

五是深化开放合作,提高国际化发展水平。落实好稳外贸政策措施。稳妥推进海外油气、钾等资源开发利用合资合作,积极开拓新兴市场。强化外资项目服务保障,加强精细化工、绿色低碳、人工智能等领域交流合作。积极参加国际公约谈判,完善与国际接轨的标准体系和产品认证制度。

02

近7日我们跟踪的226种化工产品中,有52种产品价格较上周上涨,有103种下跌。7日涨幅前十名的产品是:液氯、百草枯42%母液、锂电池电解液、双氧水、萤石97湿粉、萤石97干粉、炼焦煤、丙烯酸、合成氨、布伦特;7日跌幅前十名的产品是:维生素VE、硫酸、维生素B6、丙烯酸甲酯、二氯甲烷、双酚A、维生素D3、乙烯、异丁醇、PA6。

03

3.1、 本周价差涨跌排行:“PTA-0.655×PX”、“合成氨-1.3×无烟煤”价差涨幅明显

近7日我们跟踪的72种产品价差中,有27种价差较上周上涨,有35种下跌。7日涨幅前五名的价差是:“PTA-0.655×PX”、“合成氨-1.3×无烟煤”、“合成氨-887×0.03726×天然气”、“环氧乙烷-0.73×乙烯”、“DMF-1.06×甲醇”;7日跌幅前五名的价差是:“丙烯腈-1.2×丙烯-0.48×合成氨”、“己内酰胺-0.96×纯苯-0.77×合成氨”、“PVC-1.45×电石”、“甲苯-石脑油”、“丙烯酸甲酯-0.87×丙烯酸-0.25×甲醇”。

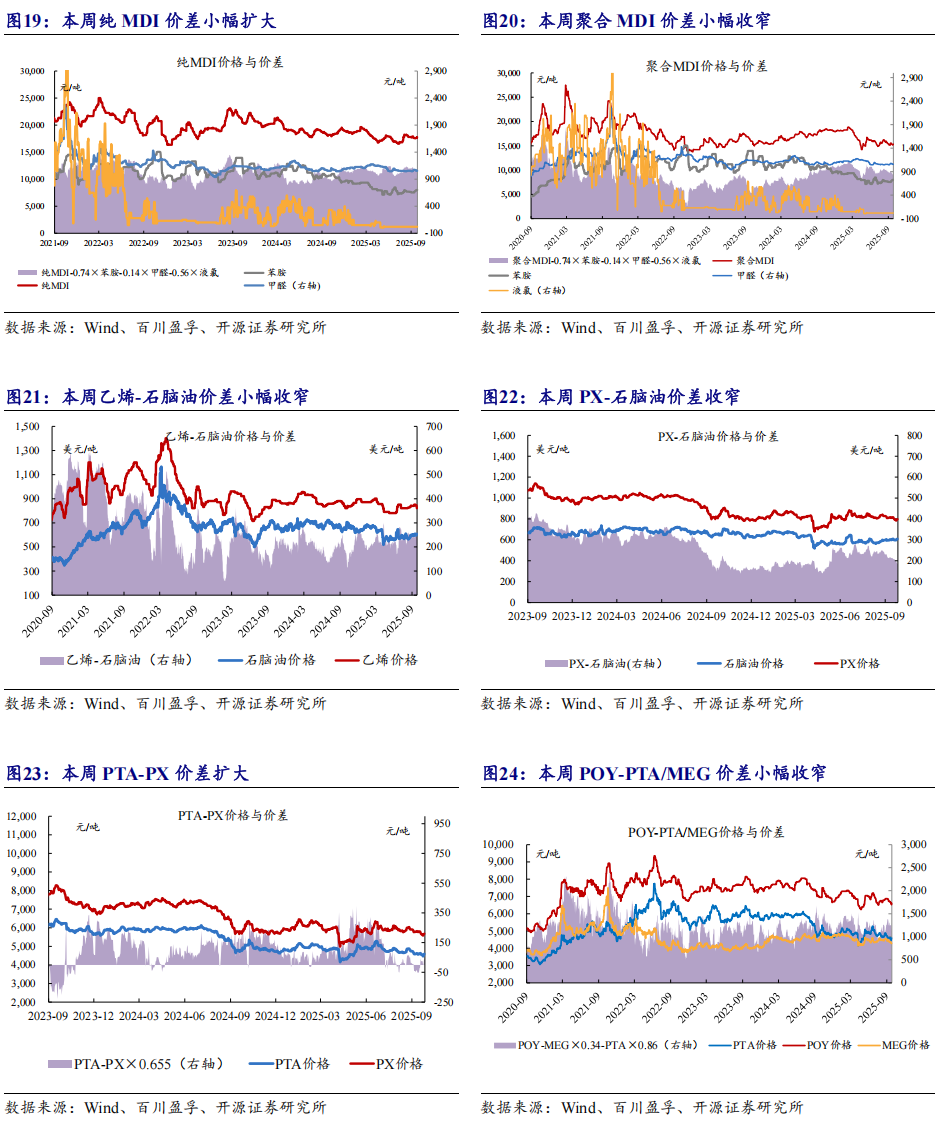

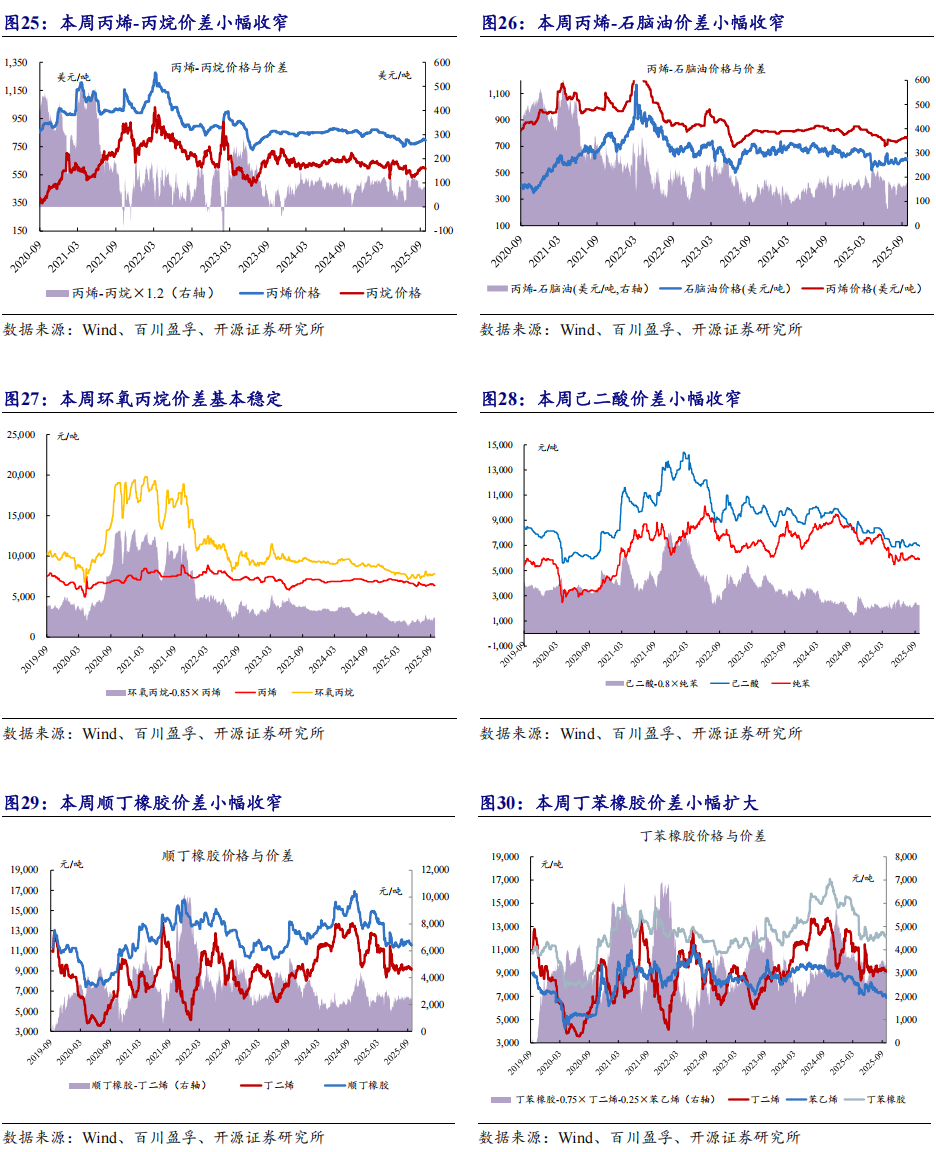

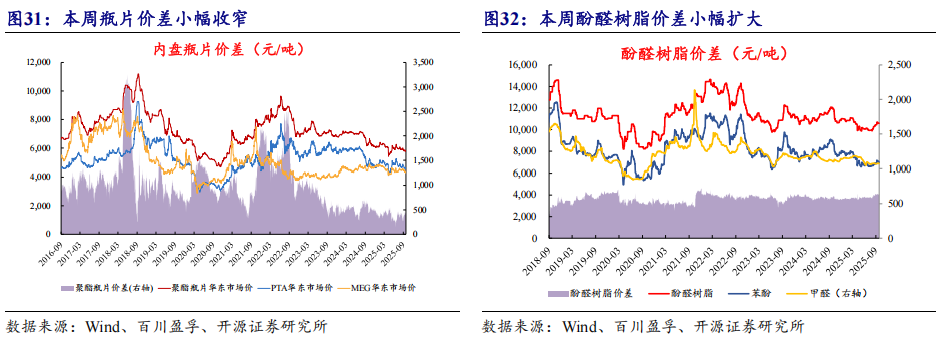

本周(9月22日-9月26日)氨纶价差小幅收窄。

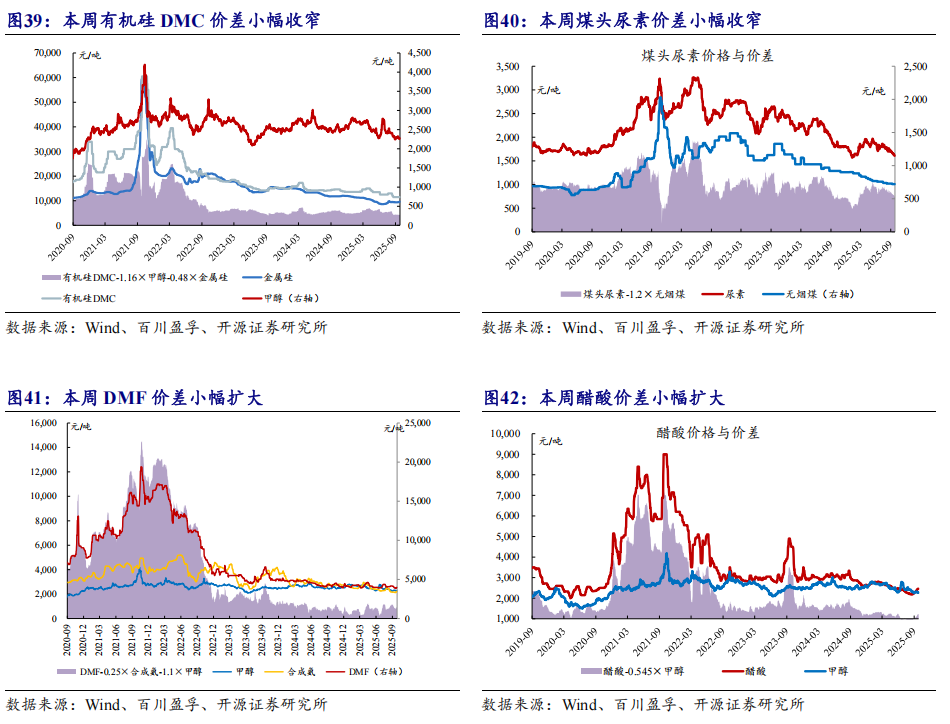

本周(9月22日-9月26日)有机硅DMC价差小幅收窄。

本周(9月22日-9月26日)复合肥价格维持稳定。

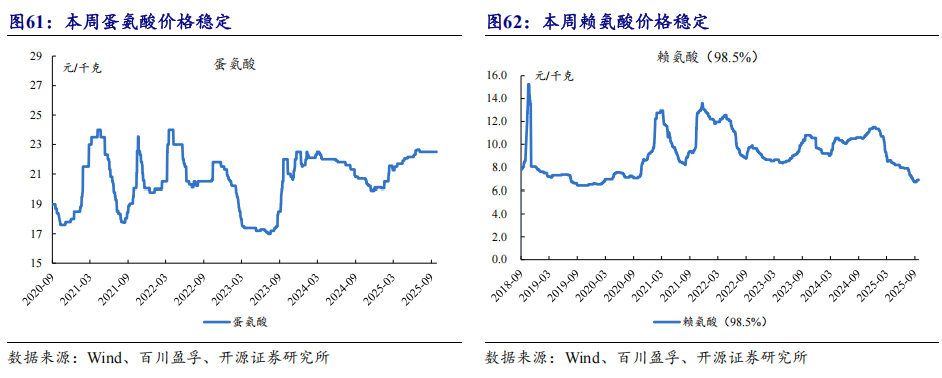

本周(9月22日-9月26日)蛋氨酸价格稳定。

04

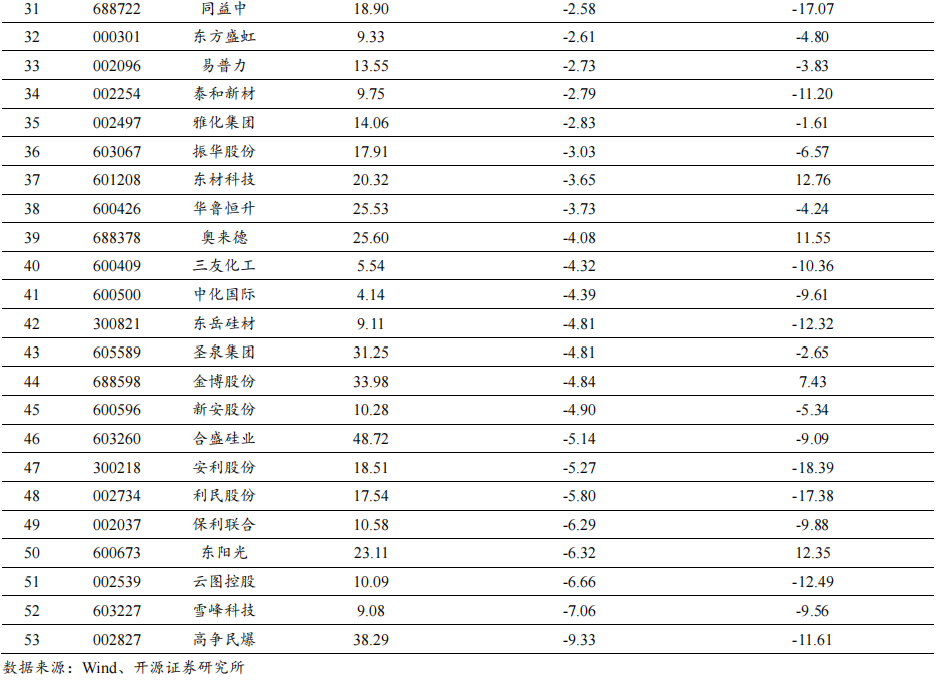

4.2、周重点覆盖标的涨幅前五为:新凤鸣、恒逸石化、万凯新材、金石资源、桐昆股份

本周化工板块的545只个股中,有183只周度上涨(占比33.58%),有346只周度下跌(占比63.49%)。7日涨幅前十名的个股分别是:蓝丰生化、上纬新材、华软科技、联合化学、亚太实业、北化股份、凯美特气、横河精密、彤程新材、宁波色母;7日跌幅前十名的个股分别是:金浦钛业、汉维科技、三维股份、宏达股份、秉扬科技、泰和科技、丰山集团、海翔药业、唯科科技、润禾材料。

05

风险提示

油价大幅波动;下游需求疲软;宏观经济下行;其他风险详见倒数第二页标注1。

VIP复盘网

VIP复盘网