中金《秒懂研报》 | 美国房地产50年:金融深化的启示与经验

时间:2025-09-28 08:55

上述文章报告出品方/作者:中金点晴;仅供参考,投资者应独立决策并承担投资风险。

当前,中国房地产市场仍处于调整阶段。尽管已有讨论参考美国经验应对短期问题与长期趋势,但认知需进一步深化。所以,本期视频我们尝试从金融视角回溯分析美国房地产的情况,看看能否获得一些借鉴。

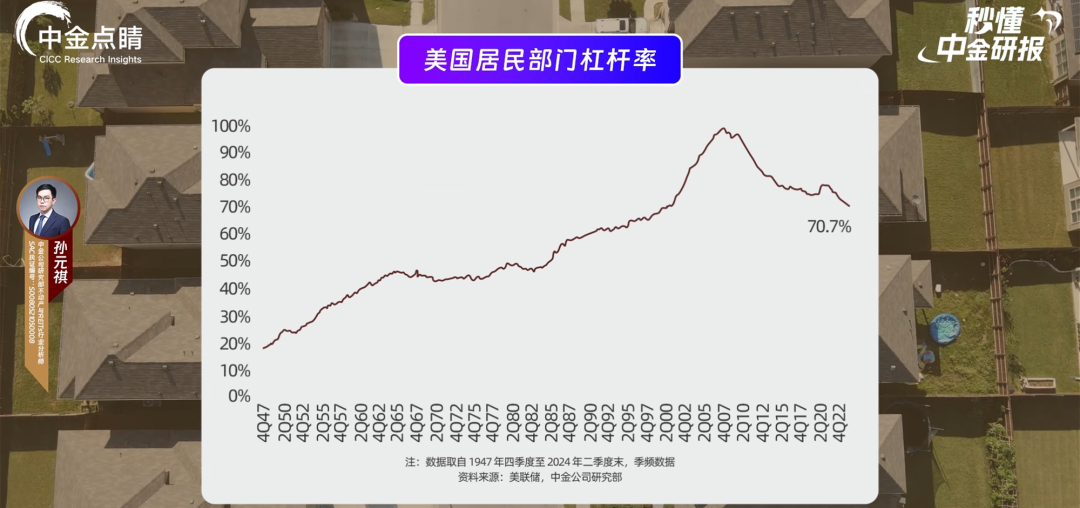

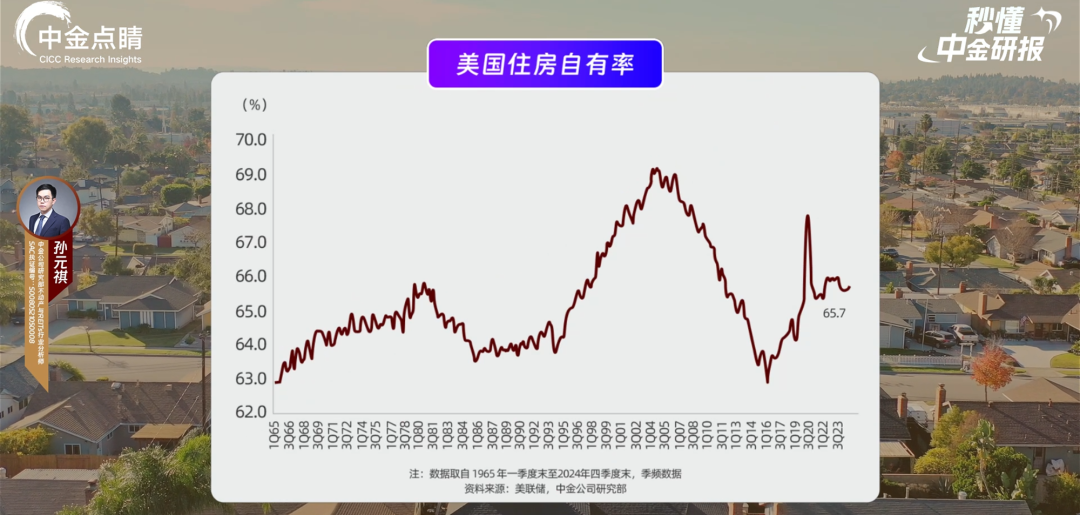

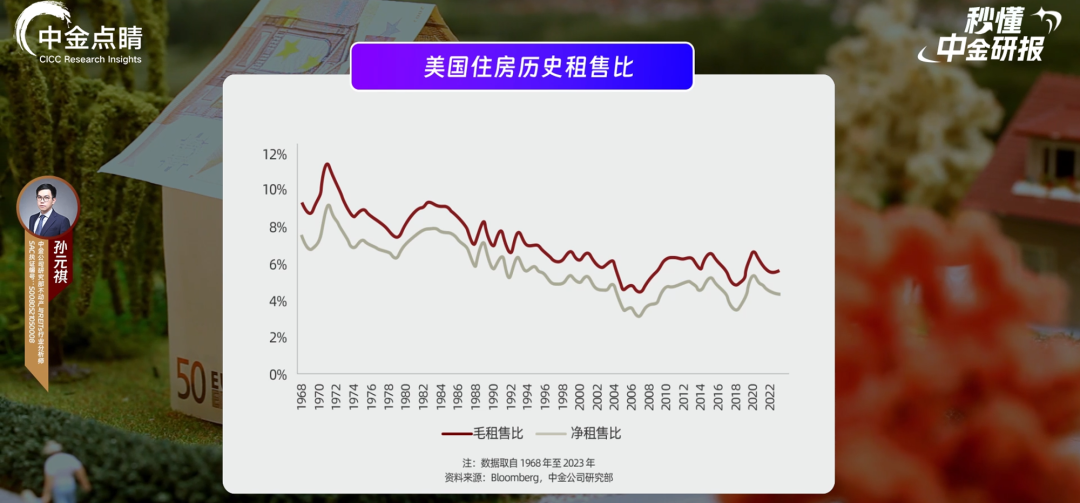

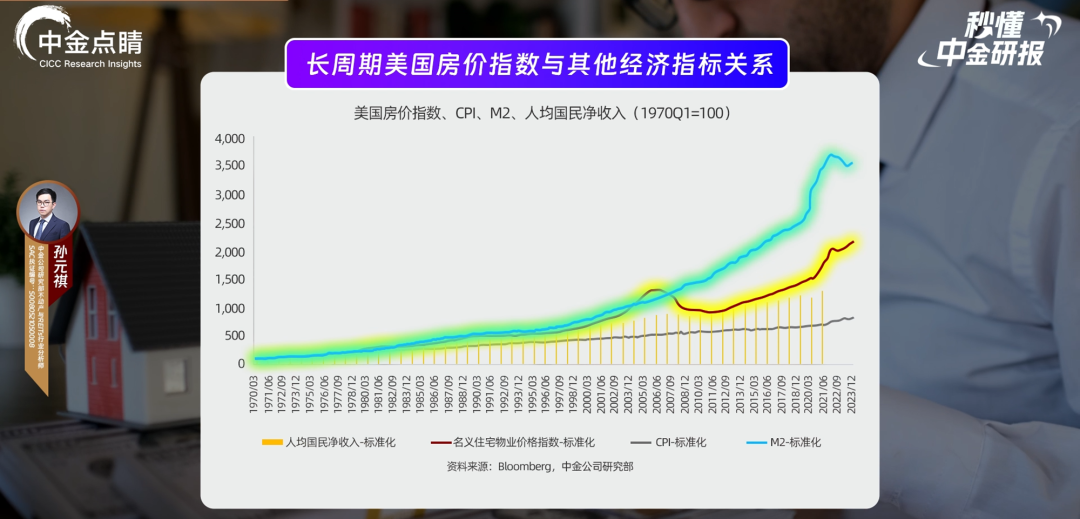

据美联储,美国居民部门杠杆率从1971年的44%升至2024年末的70%,主要受长期利率下行影响。影响住房杠杆率的因素包括住房自有率、收入用于供房的比例,以及按揭贷款利率,过去数十年下来前两者变化不大,而利率降低使得相同月供下可承担的贷款额更高,从而推高资产价格。这其实是很朴素的一件事情,相信大家都很容易理解。既然我们可以认为过去几十年资产价格的提升与利率的下行有关,那么我们可以在两个方面找到进一步的证据:一是美国租售比曲线斜率向下,长期跟随利率曲线移动,也导致房价收入比从80年代的2.5倍升至现在的4.5倍;二是房价与货币供应关联密切,过去40年房价上涨幅度与美联储资产负债表扩表幅度大体匹配。这表明美国住房具有资产属性,我们认为或许与美元储备货币地位相关。类似情况见于西欧、北欧等发达经济体,但日本和东南亚经济体则并不普遍如此。

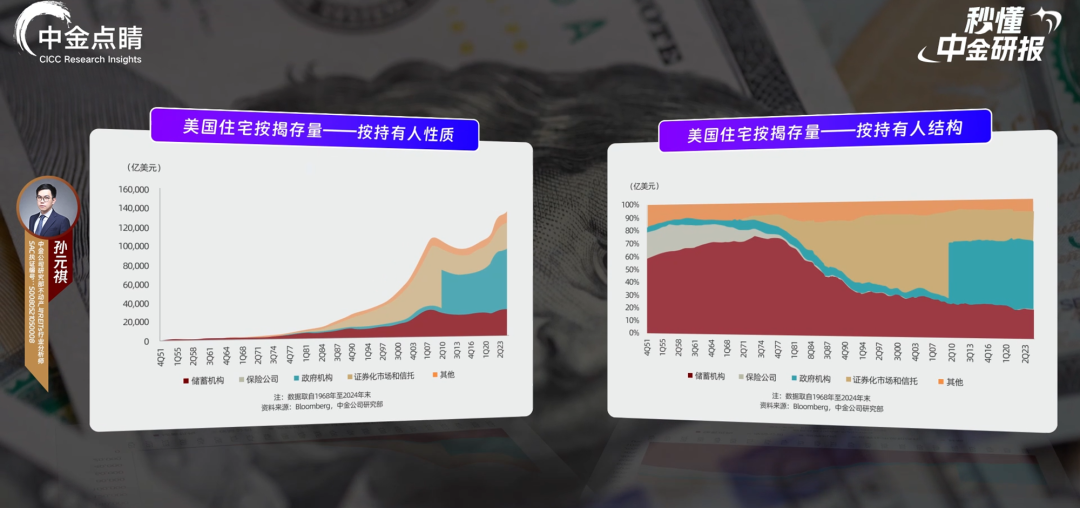

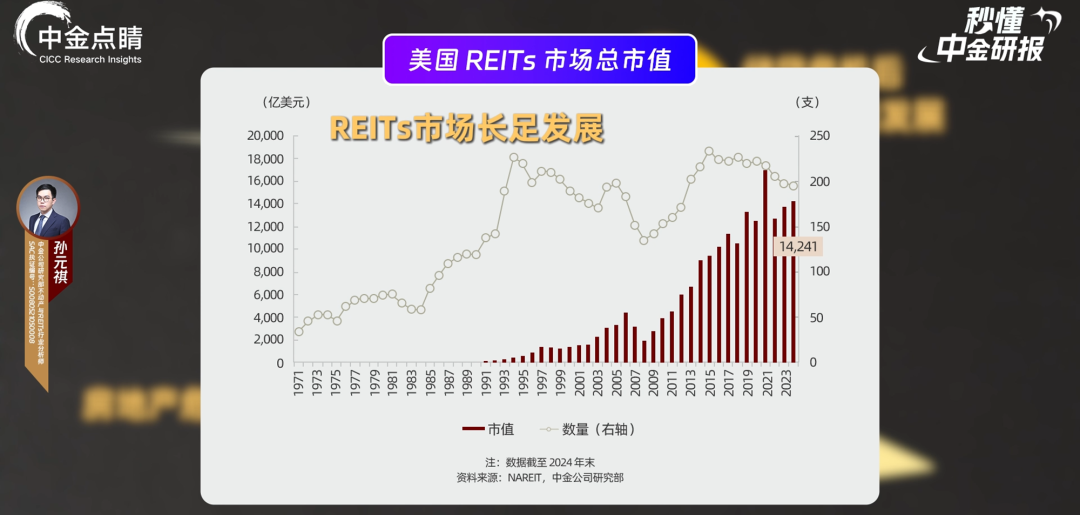

谈完资产定价,我们开始探讨美国房地产债务问题。近50年来,美国房地产相关贷款年化复合增速约7.3%,结构上发生了显著变化。1970年代以间接融资为主,占比超70%;而到2024年末,间接融资占比降至30%左右,直接融资占比近70%。50年间,直接和间接融资比例完成倒置。从增速看,1971年至今,间接融资和直接融资对应的房地产贷款年化复合增速分别为约5%和12%,直接融资发展显著快于间接融资。债务累积不是线性的,通常会周期性遭遇经济波动、同时金融机构也会出现经营困局,关键在于调整与危机后如何创新流动性供给机制使市场重回正轨。比如70年代末储贷危机后MBS市场快速发展,80年代末房地产危机后REITs市场长足发展,2008年后私募基金市场迅速扩张。总体上,融资渠道拓宽与流动性供给机制创新是美国50年房地产金融发展主脉络,其金融创新被多国借鉴以应对自身问题。抛开价值观层面的讨论,这种变化具有必然性,主要来自三个方面:首先,应对危机时必须进行改革创新;其次,直接融资具有竞争力,证券化市场能有效满足再融资需求且相对高效、灵活;最后,多渠道、多层次的融资体系更稳定,能填补单一渠道在下行周期中的空缺,如90年代初证券化市场填补银行与保险贷款增速下降的空缺,2008年后商业银行和私募基金回补市场份额。以上,我们认为这种流动性供给变化和直接融资体系拓展有积极意义。美国在特定历史阶段所采用的金融机构流动性供给机制,对当下中国思考相关应对之策或有参考之处。首先,我们认为最具参考价值的部分:美国的经验表明,针对问题机构,通过资产端(比如MBS)和负债端救助是关键,其中又以负债端的性价比更高,这里的负债端主要指的就是注资。次贷危机后,美国财政部在2008年9月接管两房并注资1,875亿美元,截至2024年,两房累计支付股息超过3,000亿美元,救助成果较好。第二,这里开始更多是一些中美有区别的地方。一个关键点还是发展阶段差异,美国近40-50年处于后城镇化阶段,房地产市场以再融资为主。而中国城镇化尚未充分完成,未来仍有新增融资需求,这与美国过去四十年的特征不同。此外,中国未来若利率长期低位,更有利于处理金融风险,这与美国当前再融资中利率上升的挑战也有所不同。第三,问题主体有所不同。尽管房地产市场的周期下行性状具有类似性,主要表现为流动性紧张,但美国和发达经济体的问题载体通常是金融机构,而中国则是房地产企业,这源于上行周期中加杠杆主体的不同。因此,从中国防范相关金融风险的角度出发,针对房企的流动性风险进行更直接的疏解和管控,是一个值得思考的方向。

VIP复盘网

VIP复盘网