【民生能源】

2025年9月22日-2025年9月26日

本周观点

本周行业动态分析

节前煤价震荡盘整,后市涨价动能持续。本周节前补库持续、逐渐接近尾声,产地及港口煤价继续上涨,临近周末小幅回调,我们预计节前煤价震荡盘整为主。展望节后市场,供给方面,2025年7月以来,全国原煤产量单月同比降幅均超过3%,内蒙古超产核查落地进一步加强供给收缩预期,我们测算全国生产核查带来的超产矿井减量规模为2.3亿吨左右,因缺乏核增手续转为“储备产能”的供给减量约4亿吨,供应收缩有望持续;需求方面,电煤需求已转入淡季,非电需求节后有望快速提升,其中煤化工有望受益旺季及对油头化工替代性增强,从而实现盈利提升并对煤炭形成新的需求支撑;库存方面,港口库存实现淡季去库,当前已显著低于去年同期,为后续煤价上涨蓄力。在供给减量影响下,煤价淡季回调提前结束,后续供给强收缩将进一步增强涨价动能,我们预计年底煤价或回到900元/吨以上。板块方面,供需改善,煤价反弹,高现货比例标的弹性更为充足,同时山西省2024年已完成超产治理,受本轮“限超产”影响最小,建议关注山西标的。

国际局势不确定性增强,稳定高股息价值提升。关税贸易摩擦持续,国际局势不确定性增强,叠加弱需求及国债收益率下行,煤炭板块受中美贸易冲突影响较小、稳定高股息所体现的投资价值再度提升,而高长协龙头企业受益“稳盈利 低负债 高现金 高股息”属性防御价值凸显,同时在保障股东回报基础上利用充沛现金低成本扩张,或在煤炭资源供给刚性下通过一级市场竞拍保障资源接续,兼具中长期成长属性,叠加近期多家煤炭央国企启动对旗下控股上市公司的股份增持和资产注入计划,有助于提振市场信心、优化资产结构、提升上市公司中长期成长性和市场竞争力,看好板块估值提升。

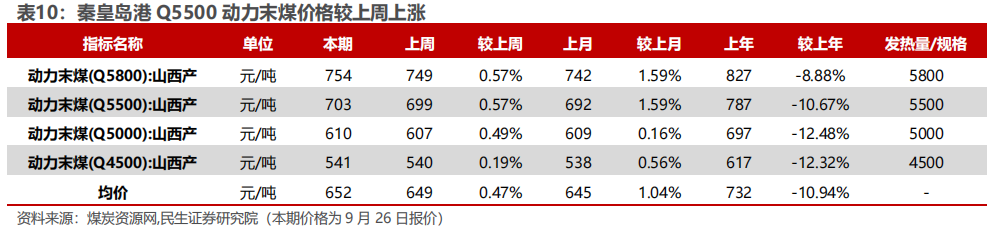

港口及产地煤价上涨。煤炭资源网数据显示,截至9月26日,秦皇岛港Q5500动力煤市场价报收于703元/吨,周环比上涨4元/吨。产地方面,据煤炭资源网数据,山西大同地区Q5500报收于595元/吨,周环比上涨19元/吨;陕西榆林地区Q5800指数报收于601元/吨,周环比上涨3元/吨;内蒙古鄂尔多斯Q5500报收于534元/吨,周环比上涨13元/吨。

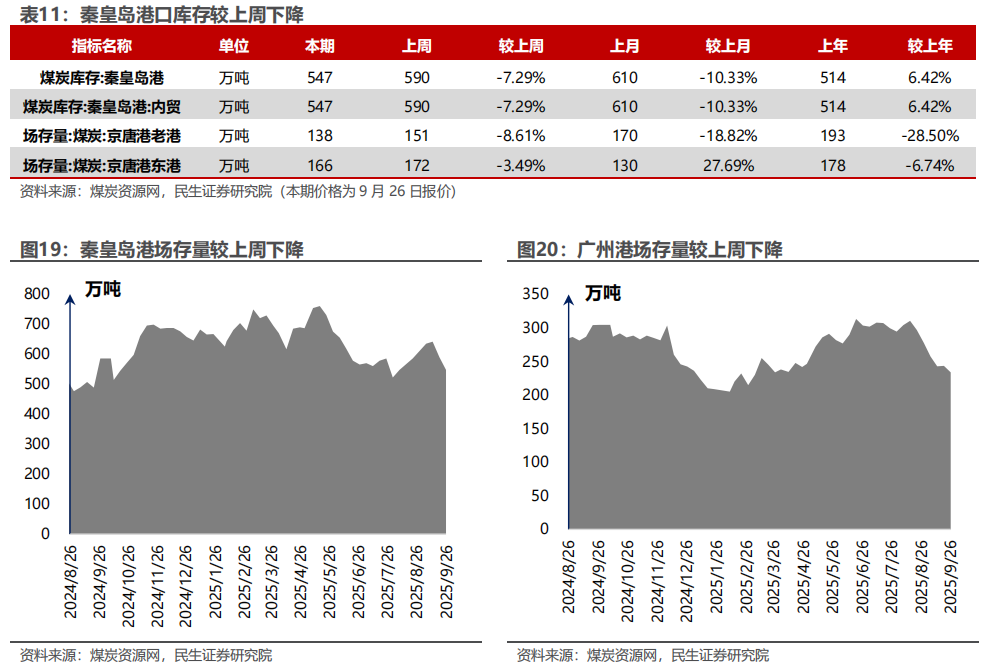

大秦线运量周环比上升,北方港库存同比下降。本周大秦线周内日均运量环比上升1.2%至106.9万吨;唐呼线周内日均运量环比下降4.9%至25.4万吨。截至9月26日,北方港口库存2076万吨,周环比增加19万吨( 0.9%),同比减少214.6万吨(-9.4%)。

电厂周均日耗环比下降、可用天数增加,化工需求环比提升。据CCTD数据,9月25日二十五省电厂日耗为511.6万吨,周环比下降50.3万吨,同比下降66.7万吨;周均日耗521.2万吨,周环比下降35.4万吨,同比下降49.5万吨;可用天数24.6天,周环比增加2.6天,同比增加4.1天。截至9月26日当周化工行业合计耗煤691.30万吨,同比增长7.8%,周环比增长1.6%。

节前补库助推焦煤价格上涨,后续仍有上行空间。本周焦煤供应继续回升,下游焦钢企业节前积极补库,焦煤价格继续上涨。短期下游补库结束,以及焦企利润收缩、终端需求尚未明显提升,焦煤价格上涨动能或有所减弱,后续供给受超产产能减量及产能退回影响收缩,叠加“金九银十”旺季到来,预计焦煤价格仍有上行空间。

港口及产地焦煤价格上涨。据煤炭资源网数据,截至9月26日,京唐港主焦煤价格为1750元/吨,周环比上涨80元/吨。截至9月25日,澳洲峰景矿硬焦煤现货指数为204.90美元/吨,周环比上涨1.50美元/吨。产地方面,山西低硫周环比上涨87元/吨,山西高硫周环比上涨39元/吨,柳林低硫周环比上涨100元/吨,灵石肥煤周环比上涨80元/吨,长治喷吹煤周环比上涨70元/吨,济宁气煤周环比持平。

成本及需求支撑较强,焦炭价格节前稳中偏强运行。本周原料煤价格上涨压缩焦企利润,但同时钢厂补库需求增加,综合影响焦企整体供应下移,节前补库需求仍存,叠加钢厂利润尚可,铁水产量继续增长,在成本和需求支撑偏强下,焦炭开启首轮提涨。我们预计节前焦炭价格稳中偏强运行,节后关注需求恢复及库存变动。

焦炭价格暂稳。据Wind数据,截至9月26日,唐山二级冶金焦市场价报收于1330元/吨,周环比持平;临汾二级冶金焦报收于1165元/吨,周环比持平。港口方面,9月26日天津港一级冶金焦价格为1560元/吨,周环比持平。

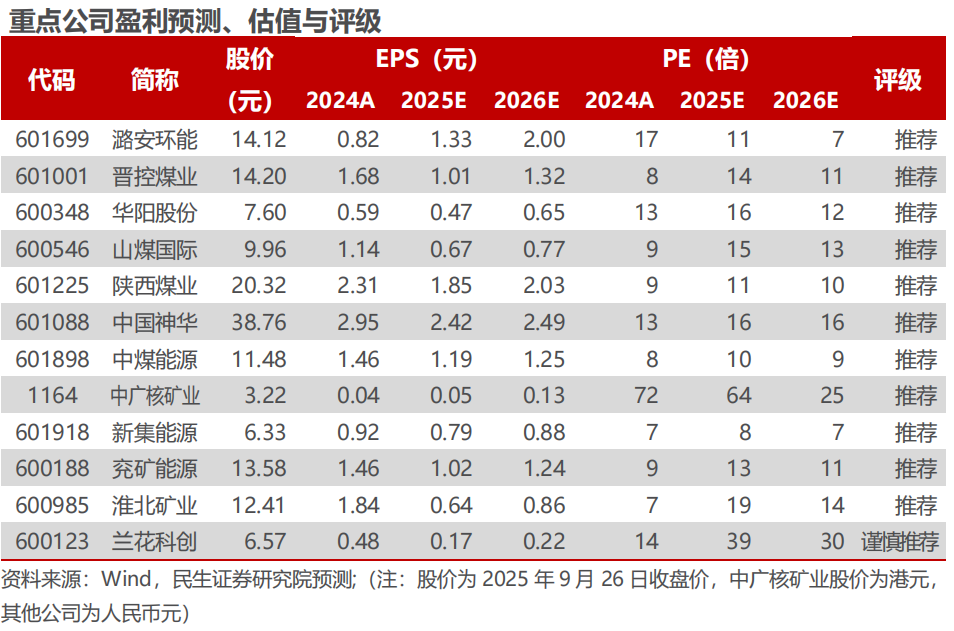

投资建议:标的方面,我们推荐以下投资主线:1)高现货比例弹性标的,建议关注潞安环能。2)业绩稳健、成长型标的,建议关注晋控煤业、华阳股份。3)产量恢复性增长,建议关注山煤国际。4)行业龙头业绩稳健,建议关注中国神华、中煤能源、陕西煤业。5)受益核电增长,强α稀缺天然铀标的,建议关注中广核矿业。

2

本周市场行情回顾

本周煤炭板块表现

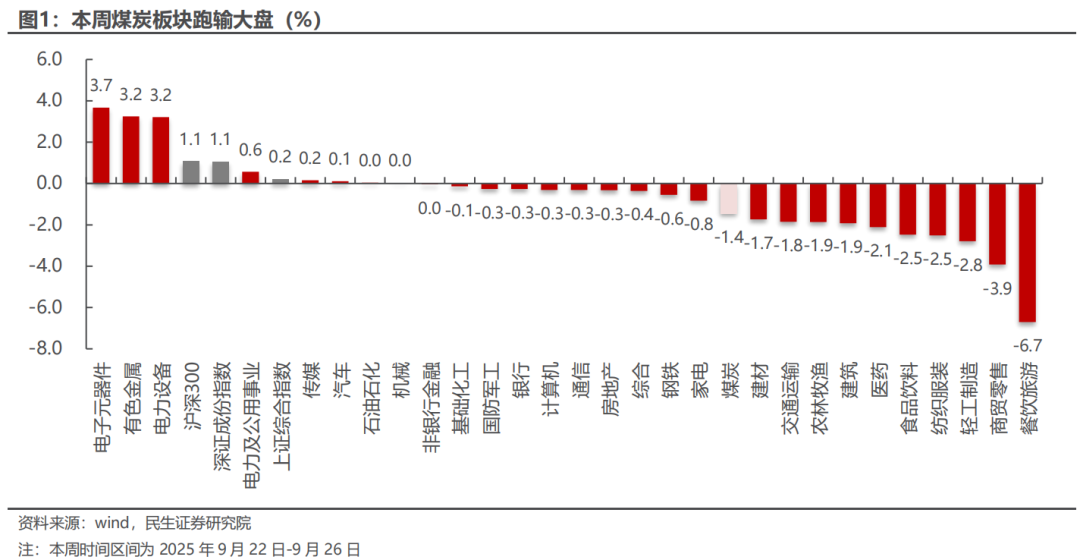

截至9月26日,本周中信煤炭板块周跌幅1.4%,同期沪深300周涨幅1.1%,上证指数周涨幅0.2%,深证成指周涨幅1.1%。

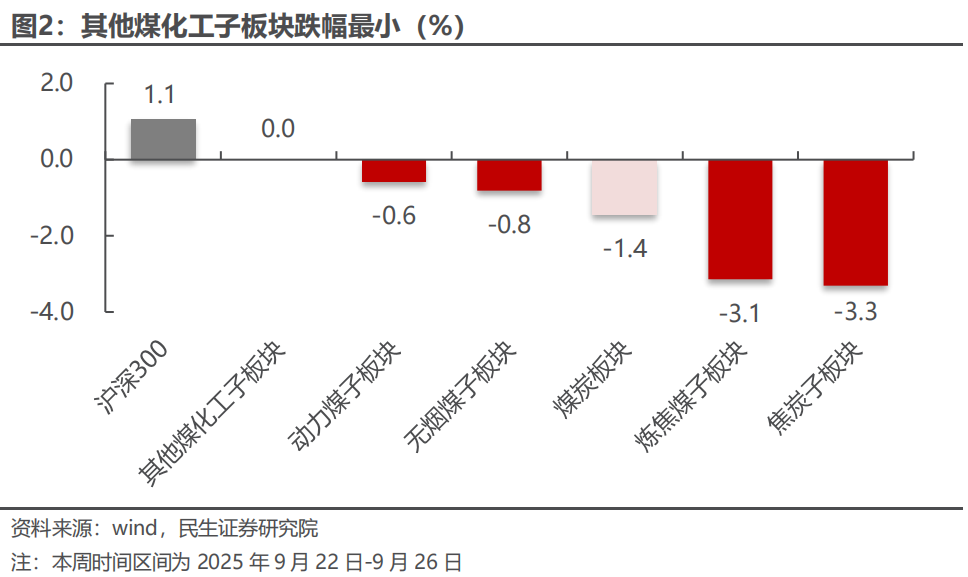

截至9月26日,中信煤炭板块周跌幅1.4%,沪深300周涨幅1.1%。各子板块中,其他煤化工子板块跌幅最小,周环比持平;焦炭子板块跌幅最大,周跌幅3.3%。

本周煤炭行业上市公司表现

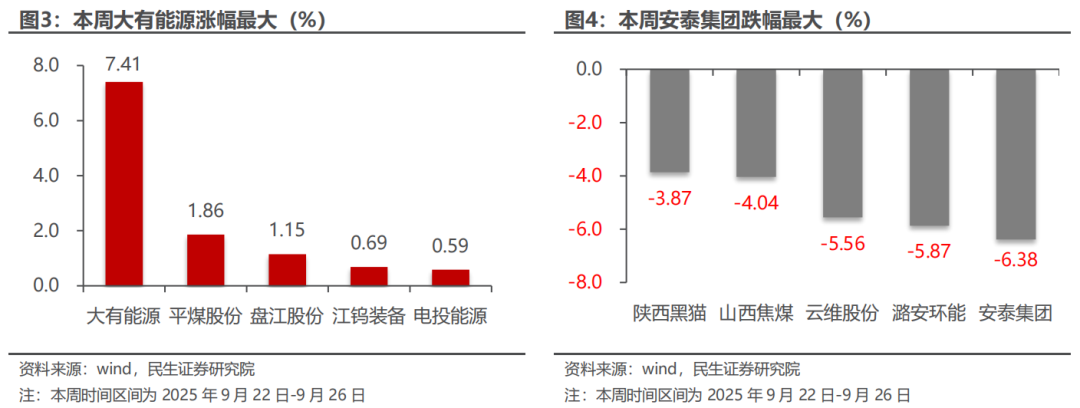

本周大有能源涨幅最大。截至9月26日,煤炭行业中,公司周涨跌幅前5位分别为:大有能源上涨7.41%,平煤股份上涨1.86%,盘江股份上涨1.15%,江钨装备上涨0.69%,电投能源上涨0.59%。

本周安泰集团跌幅最大。截至9月26日,煤炭行业中,公司周涨跌幅后5位分别为:安泰集团下跌6.38%,潞安环能下跌5.87%,云维股份下跌5.56%,山西焦煤下跌4.04%,陕西黑猫下跌3.87%。

3

本周行业动态

2025年9月22日

9月22日,中国煤炭经济研究会报道,BigMint数据显示,2025年8月份,印度动力煤进口量降至自2022年12月以来的最低水平,当月进口量为1087万吨,环比下降7%,同比下降17%;冶金煤进口量为550万吨,环比下降10%。

9月22日,中国煤炭资源网报道,印尼能源与矿产资源部近日发布的一份文件显示,将对190家矿业公司实施行政处罚,责令其业务暂停运营。在9月18日由印尼能矿部部长特里·维纳诺代表该部签署的1533/MB.07/DJB.T/2025号信函中指出,这190家矿企因未能按照相关规定提供复垦和采矿后担保,在收到三次警告无果后,因而给予停运的行政处罚。此次停产期限最长为60天,若企业能够提交复垦计划文件并获批,并承诺在2025年前完成复垦,则可恢复运营,否则其采矿许可证可能会被永久撤销。

9月22日,中国煤炭经济研究会报道,8月俄罗斯太平洋铁路煤炭装载量创新纪录,同比增长5.9%。据俄罗斯媒体9月5日发布的消息, 2025年1-7月,俄罗斯东西伯利亚太平洋铁路(Pacific Railway)累计装运煤炭1260万吨,比去年同期增长6.2%。俄罗斯远东铁路公关部门表示, 8月份,从雅库特埃尔金煤炭矿区(Elgino field)装载的煤炭达到170万吨,是自该矿区开采以来月度装载量最大的一次,同比增长5.9%。

9月22日,中国煤炭经济研究会报道,安徽淮南煤田新探明煤炭资源7.6亿吨。由安徽省煤田地质局第二勘探队编制的《安徽省淮南市潘三煤矿煤炭资源储量核实及深部勘探报告》顺利通过安徽省自然资源厅评审。报告显示,在潘三煤矿采矿权平面范围内,新探明煤炭资源7.6亿吨,规模相当于一处大型煤炭井田储量。这对进一步确保两淮煤炭资源战略储备具有重要意义。潘三煤矿位于淮南煤田,是一座特大型现代化矿井,其资源保障能力一直是保障区域能源安全的重要环节。

9月22日,中国煤炭资源网报道,市场人士称短期内印度不太可能提高低品位铁矿石出口关税。路透社近日援引市场人士的话称,由于国内矿业领域阻力加大,印度正推迟提高低品位铁矿石和球团出口关税的计划。据透露,印度政府一直在考虑将出口关税从现在的零提高到20%-30%。但来自矿业游说团体的反对声音越来越大,意味着短期内不太可能做出决定。印度矿产工业联合会已经呼吁政府不要对低品位铁矿石实施限制,因为钢铁行业不使用这种铁矿石。印度铁矿石主要产地奥里萨邦和果阿邦政府也反对提高出口关税。

2025年9月23日

9月23日,中国煤炭资源网报道,国家能源局发布8月份全社会用电量等数据。8月份,全社会用电量10154亿千瓦时,同比增长5.0%。从分产业用电看,第一产业用电量164亿千瓦时,同比增长9.7%;第二产业用电量5981亿千瓦时,同比增长5.0%;第三产业用电量2046亿千瓦时,同比增长7.2%;城乡居民生活用电量1963亿千瓦时,同比增长2.4%。1-8月,全社会用电量累计68788亿千瓦时,同比增长4.6%,其中规模以上工业发电量为64193亿千瓦时。从分产业用电看,第一产业用电量1012亿千瓦时,同比增长10.6%;第二产业用电量43386亿千瓦时,同比增长3.1%;第三产业用电量13297亿千瓦时,同比增长7.7%;城乡居民生活用电量11094亿千瓦时,同比增长6.6%。

9月23日,中国煤炭资源网报道,海关总署最新数据显示,2025年8月份,中国动力煤(非炼焦煤)进口量为3257.5万吨,较上年同期的3514.4万吨下降7.31%,较前一月的2598.6万吨增长25.35%。其中,从印尼进口动力煤1745.1万吨,同比下降12.71%,环比增长33.71%,占动力煤进口总量的53.6%;从澳大利亚进口动力煤632.5万吨,同比增加12.29%,环比增长12.76%,占动力煤进口总量的19.4%。2025年1-8月份,中国动力煤进口总量为22749.2万吨,同比下降13.4%。

9月23日,中国煤炭资源网报道,海关总署最新数据显示,2025年8月份,中国炼焦煤进口量达到1016.2万吨,为今年以来最高月度水平,也是首次攀至1000万吨以上水平,同比下降5.0%,环比增长5.6%。2025年1-8月份,中国累计进口炼焦煤7260.8万吨,同比降8.0%,其中49%进口来自蒙古国,29%来自俄罗斯。

9月23日,中国煤炭经济研究会报道,据阿格斯(Argus)9月19日发布的信息,澳大利亚生产商QCoal公司表示,由于煤炭价格低迷以及成本和特许权使用费高昂,该公司将关闭其位于昆士兰州的年产100万吨的库克煤矿(Cook Colliery)的一部分,该煤矿主要生产冶金煤。QCoal 将关闭库克煤矿两个地下矿井中的一个。QCoal 拒绝就其决定的具体生产影响或关闭的具体日期发表评论。QCoal发言人表示,成本、矿权税和价格压力,使得库克煤矿在当前生产水平上的运营不可持续。声明中还补充道,该公司自2022年3月以来,尽管从未实现盈利,但已向州政府缴纳了2500万澳元(1700万美元)的矿权税。QCoal是本周第三家宣布在昆士兰裁员计划的公司,原因是类似的财务问题。

2025年9月24日

9月24日,中国煤炭资源网报道,Kpler船舶追踪数据显示,2025年8月,全球海运动力煤进口量为9052.6万吨,同比增长3.12%,自去年12月以来再次突破9000万吨大关,同时是自2024年10月以来首次出现同比正增长。8月份,亚洲地区是带动全球动力煤进口反弹的主要驱动力,尤其是中国、日本和韩国三大进口国。数据显示,8月份,三国合计进口动力煤达到4992万吨,环比增长19.2%。其中,中国进口量环比增长22.85%,日本增长8.89%,韩国增长21.27%。

9月24日,中国煤炭资源网报道,据外媒报道,印尼能源与矿产资源部部长特里·维纳诺(Tri Winarno)在近日举行的亚洲国际煤炭大会(Coaltrans Asia)上表示,印尼已探明煤炭储量为319.5亿吨,年均产量约为7亿吨。按照目前的开采速度,印尼煤炭储量预计仅够开采45年左右。印尼煤炭资源丰富,2024年产量达8.36亿吨创历史纪录,今年前8个月已产煤5.09亿吨,预计可实现全年目标。2024年煤炭行业贡献非税收入142.89万亿印尼盾,占矿业和能源部门总额超70%。印尼正推动煤炭下游加工以提升附加值,包括生产二甲醚和甲醇,并积极采用清洁煤技术,如超临界锅炉和煤气化,以降低排放。政府计划到2040年逐步淘汰燃煤电厂,平衡能源供应、工业需求与减排目标。

9月24日,中国煤炭资源网报道,世界钢铁协会最新发布的数据显示,2025年8月份,全球70个纳入世界钢铁协会统计国家的粗钢产量为1.45亿吨,同比增长0.3%。

9月24日,中国煤炭经济研究会报道,据波兰中央统计局( Central Statistical Office of Poland)发布的主要工业产品产量月度统计数据,2025年1-8月,波兰煤炭产量累计为5233.52万吨,较上年同期下降6.0%。其中,硬煤(Hard coal)产量2719.97万吨,同比下降5.5%;褐煤(Lignite)产量2513.56万吨,同比下降6.6%。8月份,波兰煤炭产量同比、环比都大幅下降,当月煤炭产量为589.68万吨,同比减少16.0%,环比下降13.8%。其中,硬煤产量310.66万吨,同比减少9.9%,环比下降13.3%;褐煤产量279.02万吨,同比减少22.0%,环比下降14.3%。

9月24日,中国煤炭资源网报道,泰国海关最新数据显示,2025年8月份,泰国动力煤(包括烟煤和次烟煤)进口量为172.61万吨,较上年同期的153.99万吨增长12.16%,较前一月的152.78万吨增长12.98%,创过去三个月以来高位。8月份,泰国进口烟煤74万吨,同环比分别大增75.17%和71.49%。当月泰国从澳大利亚进口烟煤最多,进口量为57.74万吨,较上年同期的42.2万吨增长36.8%;从印尼进口烟煤16.24万吨,而上年同期进口量为零。当月,泰国进口次烟煤98.6万吨,同比减少11.75%,环比下降10.05%。当月泰国从印尼进口次烟煤98.52万吨,较上年同期的111.69万吨下降11.79%;从中国进口次烟煤591吨,而上年同期进口量为325吨。8月份,泰国无烟煤进口量为3.9万吨,大幅高于上年同期的2908吨和前一月的618吨。当月泰国无炼焦煤进口。1-8月份,泰国累计进口动力煤1252.45万吨,同比增长1.23%。其中,烟煤进口量为453.22万吨,同比增长8.65%;次烟煤进口量799.22万吨,同比下降2.54%。

2025年9月25日

9月25日,中国煤炭资源网报道,印度煤炭与煤矿联合部长近日表示,到2030年,印度煤炭需求将增加至约16亿吨,尽管可再生能源迅速扩张,煤炭仍将在印度能源结构中扮演关键角色。

9月25日,中国煤炭经济研究会报道,2025年前8个月,俄罗斯煤炭产量同比微增0.2%至2.8亿吨,但结构呈现“西减东增”的分化态势。其主要产区库兹巴斯产量下降6.5%,而远东地区的埃尔加(Elga)等项目正加速开发,预计全年产量将达3600万吨。俄罗斯能源部长表示,全国总产量预计将与2024年持平,生产中心正持续东移,政府已出台包括1.3万亿卢布信贷重组在内的一揽子措施以支持行业应对市场挑战。

9月25日,中国煤炭资源网报道,根据俄罗斯国家统计局的数据,2025年1-7月,俄罗斯煤炭公司净亏损达到2250亿卢布,远高于去年同期的31亿卢布亏损,也较今年上半年1852亿卢布的亏损扩大。

9月25日,中国煤炭资源网报道,日本钢铁联合会发布数据显示,2025年8月份,日本粗钢产量663.6万吨,环比降4.1%,同比降3.4%。生铁产量499.8万吨,环比降1.3%,同比降3.4%。

9月25日,中国煤炭资源网报道,波兰中央统计局数据显示,2025年8月份,波兰硬煤产量为310.7万吨,同比降9.9%,环比降13.3%;褐煤产量279.0万吨,同比降22.0%,环比降14.3%。

9月25日,中国煤炭资源网报道,中钢协数据显示,2025年9月中旬,重点统计钢铁企业钢材库存量1529万吨,环比上一旬减少53万吨,下降3.4%;比年初增加292万吨,增长23.6%;比上月同旬减少38万吨,下降2.4%;比去年同旬减少36万吨,下降2.3%,比前年同旬减少47万吨,下降3.0%。

2025年9月26日

9月26日,中国煤炭资源网报道,世界钢铁协会数据显示,2025年8月,全球生铁产量1.17亿吨,同比下降0.8%,环比上升1.9%。8月,高炉法生产生铁1.07亿吨,同比增长4.2%,环比增长0.9%;直接还原法生产生铁1070万吨,同比增长4.7%,环比增长13.5%。今年1-8月,全球生铁产量同比下降1%,至9.3亿吨。高炉法产量8.5亿吨,直接还原法产量8444万吨。在此期间,中国生铁产量为5.8亿吨,同比降1.1%;印度1.0亿吨,同比增7.7%;俄罗斯3954万吨,同比降0.7%;日本3934万吨,同比降4%;韩国2888万吨,同比降1.5%。

9月26日,中国煤炭资源网报道,国家能源局发布1-8月份全国电力工业统计数据。截至8月底,全国累计发电装机容量36.9亿千瓦,同比增长18.0%。其中,火电装机容量15.0亿千瓦,同比增长5.5%;太阳能发电装机容量11.2亿千瓦,同比增长48.5%;风电装机容量5.8亿千瓦,同比增长22.1%。1-8月份,全国发电设备累计平均利用2105小时,比上年同期降低223小时。

9月26日,中国煤炭资源网报道,美国能源信息署(EIA)发布最新《月度能源回顾》报告显示,2025年8月份,美国煤炭产量预计为4864.62万短吨(4413.11万吨),同比增加3.26%,环比增长3.59%。1-8月份,美国累计生产煤炭36224.7万短吨,较上年同期的33840.7万短吨增长7.04%。出口方面,2025年7月份,美国煤炭出口量为651.76万短吨,同比下降25.6%,环比下降6.22%。

9月26日,中国煤炭资源网报道,俄罗斯联邦统计局数据显示,2025年8月份,俄罗斯煤炭产量为3161.6万吨,环比增0.4%,在连续四个月下滑后略有回升,同比降1.0%(同环比为本网根据历史数据计算得出,下同)。其中,69%产量来自西伯利亚联邦区,该地区产量在2196.3万吨,环比增1.7%,同比增1.4%。

9月26日,中国煤炭资源网报道,俄罗斯萨哈林州州长瓦列里·利马连科(Valery Limarenko)在远东能源论坛上宣布称,今后三年,萨哈林地区煤炭产量和出口量将增加到每年2000万吨。塔斯社援引利马连科的话称,萨哈林的煤炭工业正在积极发展,煤炭出口能力已经达到每年1400万吨。

4

本周上市公司动态

2025年9月22日

兰花科创:9月22日,山西兰花科技创业股份有限公司发布关于签订战略合作协议的公告。公告中显示:公司与上海盘毂动力科技股份有限公司签订了《战略合作协议》,本次战略合作协议是双方合作意愿的意向性约定,具体合作内容及相关约定以后续签订的正式合作协议为准。双方依托各自优势,围绕轴向磁通电机在煤矿开采、煤机设备及非煤领域的应用,开展多方面合作。预计短期内不会对公司经营业绩产生重大影响;对公司未来经营业绩的影响需视具体项目的推进和实施情况而定,存在不确定性。

安源煤业:9月22日,江西江钨稀贵装备股份有限公司发布关于变更公司名称、经营范围并完成工商变更登记以及证券简称变更的公告。公告中显示:(1)公司名称由“安源煤业集团股份有限公司”变更为“江西江钨稀贵装备股份有限公司”,经营范围包括许可项目和一般项目,涵盖专用设备制造、矿山机械制造与销售、金属材料制造与销售、货物进出口、技术服务等多个领域,已完成工商变更登记手续。(2)经公司申请,并经上海证券交易所办理,自2025年9月26日起,公司证券简称由“安源煤业”变更为“江钨装备”,证券代码保持不变,仍为“600397”。

2025年9月24日

苏能股份:9月24日,江苏徐矿能源股份有限公司发布关于募投项目乌拉盖#1机组(1000MW)投产的公告。公告显示:苏能股份募投项目——乌拉盖2×1000MW高效超超临界燃煤发电机组工程的#1机组(1000MW),已于2025年9月24日顺利完成168小时满负荷试运行,正式投入商业运营。该项目由公司全资子公司苏能(锡林郭勒)发电有限公司负责建设运营,位于内蒙古锡林郭勒盟乌拉盖管理区,是“锡盟~泰州”±800KV特高压直流输电线路的配套电源点,电力将输送至江苏市场。该项目已入选国家能源局第四批能源领域首台(套)重大技术装备名单,填补了我国百万千瓦级褐煤发电机组空白。#1机组投产后,公司电力装机规模进一步提升,有助于优化产业结构,增强可持续发展能力与核心竞争力。公司提示,项目全面达产尚需一定时间,未来可能受宏观经济及市场变化影响,敬请投资者注意投资风险。

广汇能源:9月24日,广汇能源股份有限公司发布关于2025年8月担保实施进展的公告。公告显示:2025年8月,广汇能源新增担保金额4.21亿元,减少担保金额5.04亿元(含汇率波动影响)。截至2025年8月31日,公司担保余额为131.89亿元(未经审计数据),公司为资产负债率低于70%的企业提供担保余额11.58亿元,为资产负债率超过70%的企业提供担保余额16.11亿元,参股公司提供反担保对应的担保余额为6.17亿元,无逾期担保情形。

2025年9月25日

新大洲A: 9月25日,新大洲控股股份有限公司发布关于与牙克石市人民政府纠纷案的公告。公告显示:新大洲A于2025年9月24日收到牙克石市人民法院送达的《民事起诉状》等法律文书,原告牙克石市人民政府就合同纠纷事项向公司提起诉讼,目前案件已由法院立案,一审尚未开庭。原告称,双方于2024年7月签订协议,约定由本公司承担缴纳“内蒙古牙克石市大兴安岭林区长焰煤资源普查”探矿权权益款共计3351.16万元。原告主张公司仅支付500万元,尚欠2851.16万元未按约定于2024年12月31日前付清。牙克石市人民政府请求法院判令公司支付剩余款项2851.16万元,并承担相应逾期利息、违约金、律师费22.58万元及诉讼费用。公司表示已累计支付1200万元,对剩余金额存在争议。因案件尚未开庭审理,最终判决结果存在不确定性,目前无法准确预估对公司当期及后期利润的具体影响。

平煤股份:9月25日,平顶山天安煤业股份有限公司发布关于控股股东拟实施战略重组的提示性公告。公告显示:9月25日,公司接到控股股东中国平煤神马控股集团有限公司的通知,河南省委、省政府决定对河南能源集团有限公司和中国平煤神马控股集团有限公司实施战略重组。截至2025年9月20日,公司控股股东集团及其一致行动人持股11.51亿股,占比46.62%。上述重组事项不会对公司生产经营活动产生重大影响。公司实控人为河南省国资委,公司控制权不发生变化。

甘肃能化: 9月25日,甘肃能化股份有限公司发布关于收购储运公司股权暨关联交易的公告和关于下属窑煤公司三矿改建项目的公告。公告显示:

1)公司于2025年9月24日召开第十一届董事会第五次会议,审议通过《关于收购储运公司股权暨关联交易的议案》。公司将以自有资金或银行贷款收购控股股东甘肃能源化工投资集团有限公司全资子公司贸易公司所持有的储运公司100%股权,交易对价以评估值为依据确定为1.02亿元。收购完成后,储运公司将成为公司全资子公司。本次交易构成关联交易,不构成重大资产重组。

2)为缓解资源枯竭压力、保障矿井接续稳产,公司全资子公司窑街煤电集团有限公司将实施三矿改建项目。项目设计产能180万吨/年,总投资约13.29亿元,建设工期61个月,资金由企业自筹及银行贷款解决。项目不构成关联交易或重大资产重组,无需提交股东大会审议。

5

本周煤炭数据追踪

产地煤炭价格

山西煤炭价格追踪

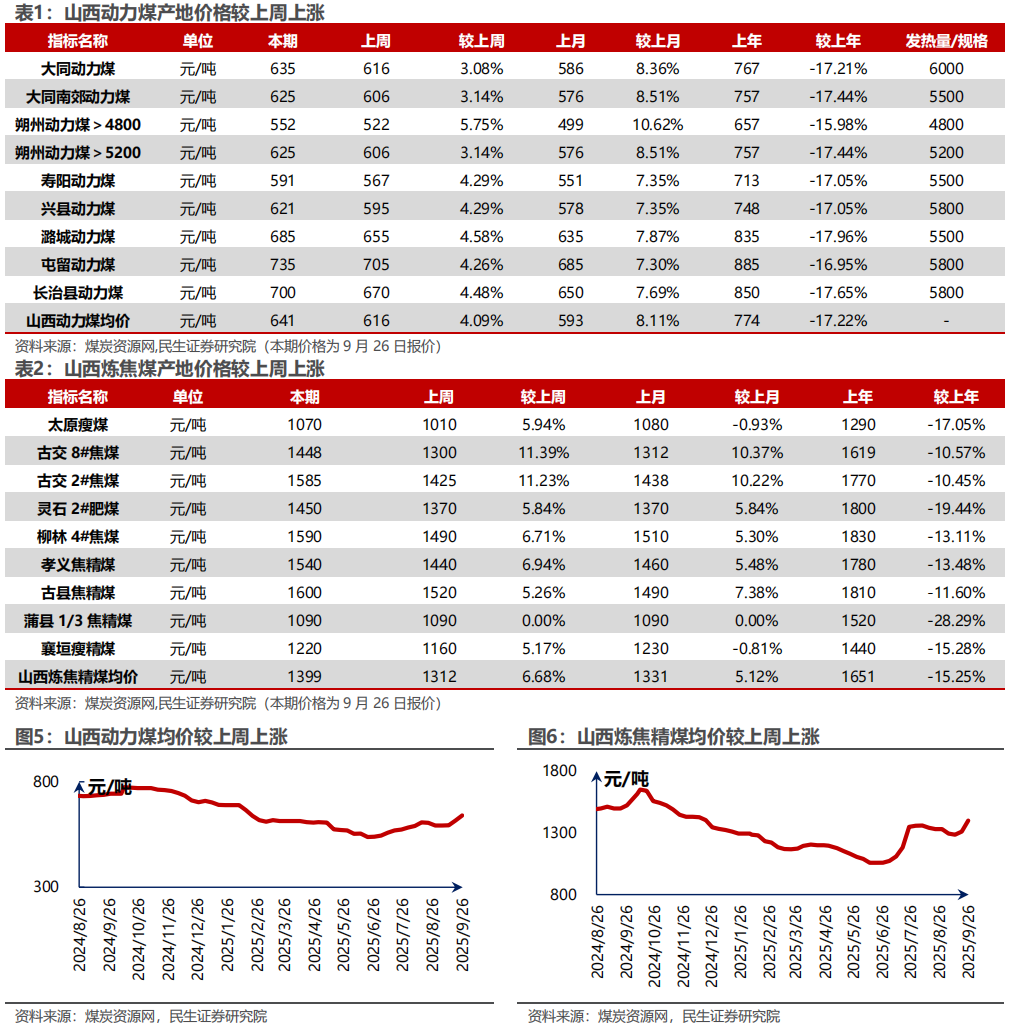

据煤炭资源网,山西动力煤均价本周报收641元/吨,较上周上涨4.09%。山西炼焦煤均价本周报收1399元/吨,较上周上涨6.68%。

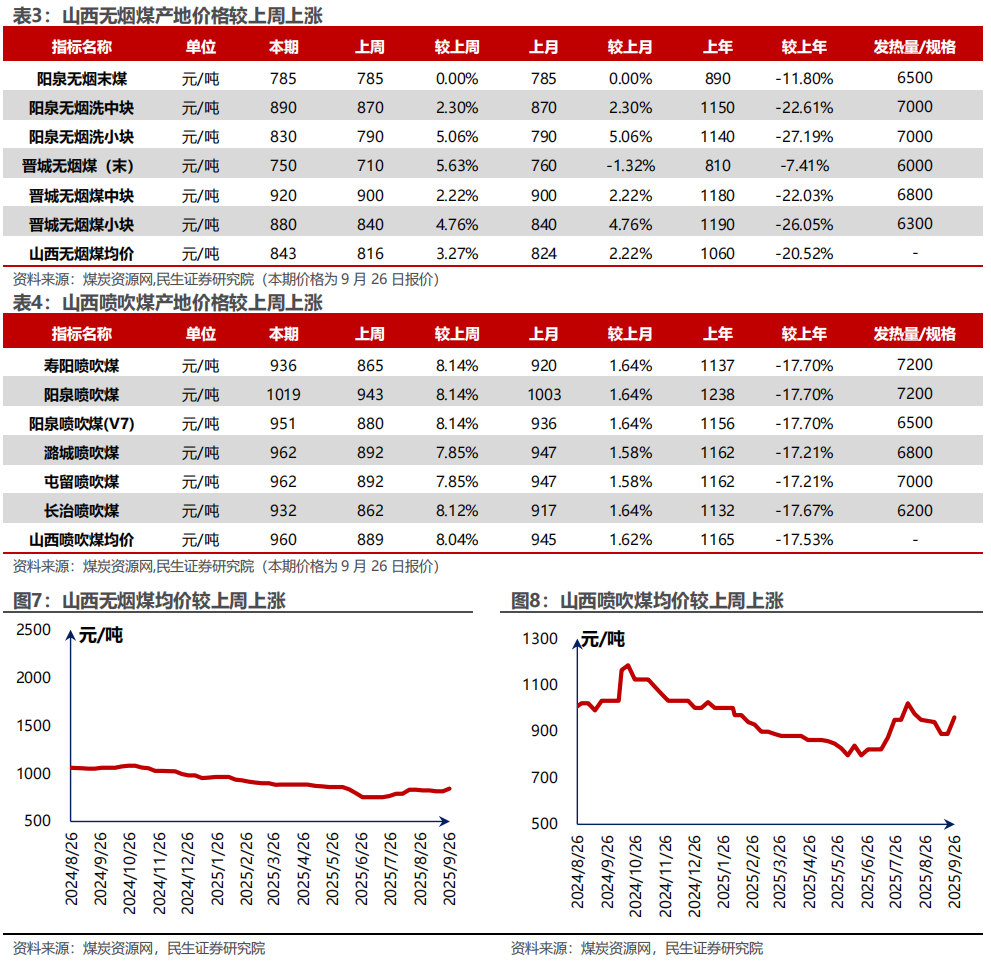

据煤炭资源网数据,山西无烟煤均价本周报收843元/吨,较上周上涨3.27%。山西喷吹煤均价本周报收960元/吨,较上周上涨8.04%。

陕西煤炭价格追踪

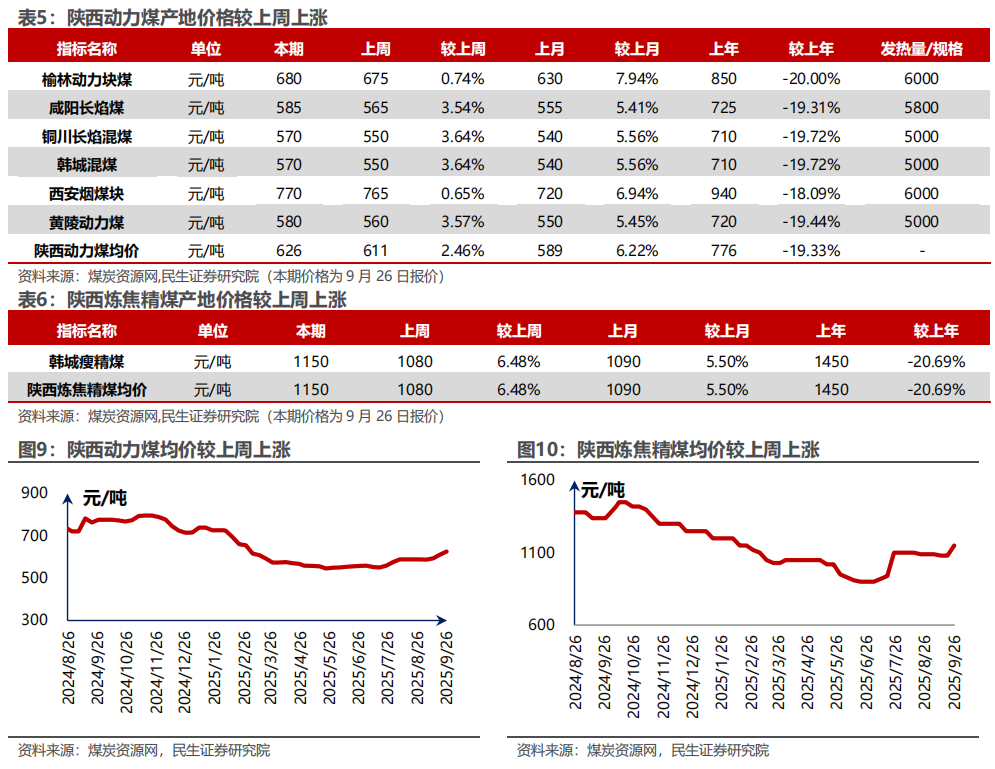

据煤炭资源网,陕西动力煤均价本周报收于626元/吨,较上周上涨2.46%。陕西炼焦精煤均价本周报收1150元/吨,较上周上涨6.48%。

内蒙古煤炭价格追踪

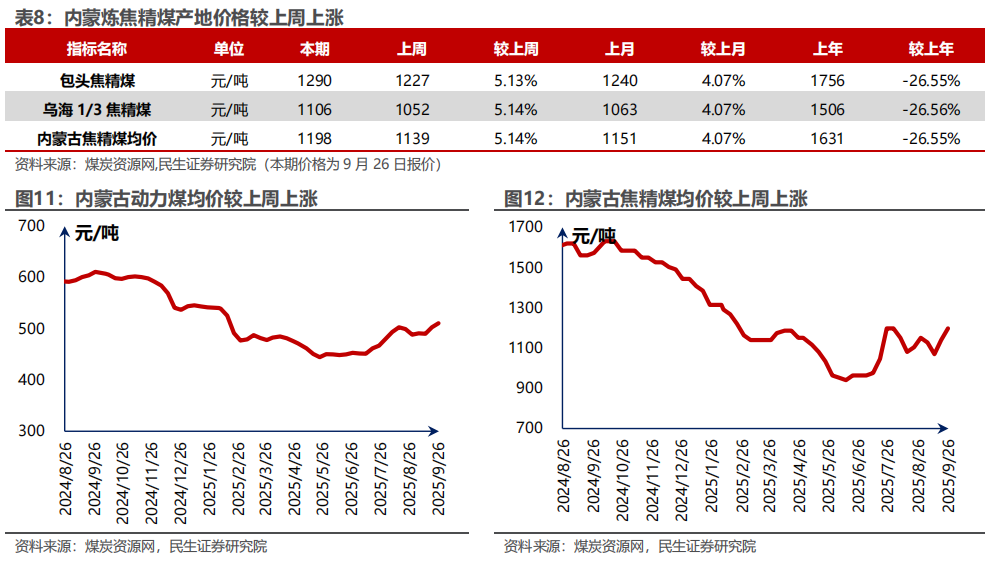

据煤炭资源网,内蒙动力煤均价本周报收511元/吨,较上周上涨1.61%。内蒙炼焦精煤均价本周报收1198元/吨,较上周上涨5.14%。

河南煤炭价格追综

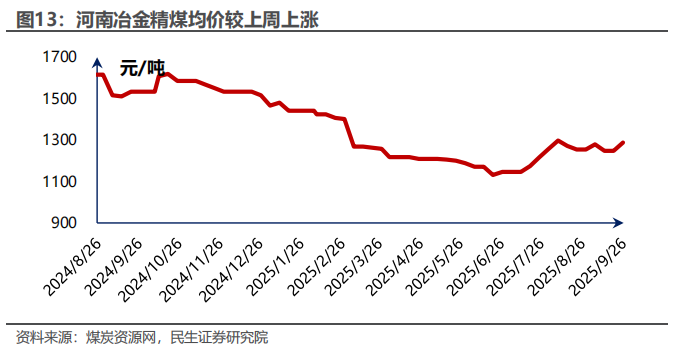

据煤炭资源网,河南冶金精煤均价本周报收1288元/吨,较上周上涨3.22%。

中转地煤价

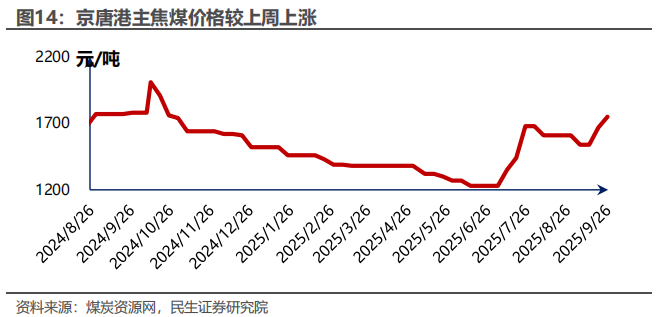

据煤炭资源网数据,京唐港山西产主焦煤本周报收1750元/吨,较上周上涨4.79%。秦皇岛港Q5500动力末煤价格报收于703元/吨,较上周上涨0.57%。

国际煤价

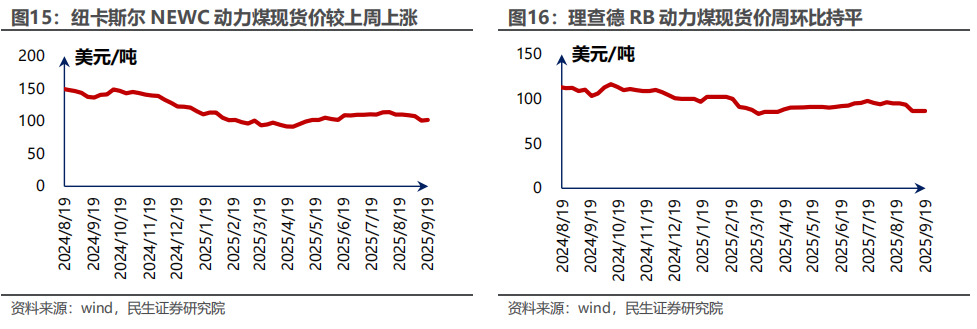

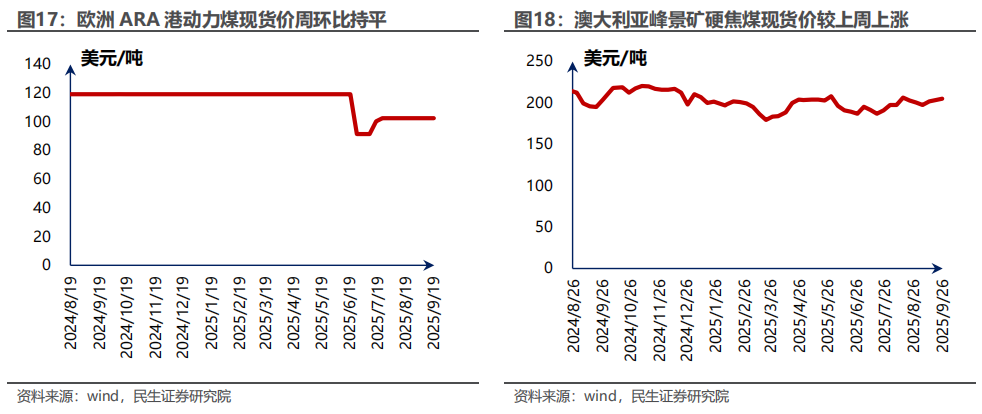

据Wind数据,9月19日,纽卡斯尔NEWC动力煤报收102美元/吨,较上周上涨0.91%;理查德RB动力煤均价报收87美元/吨,周环比持平;欧洲ARA港动力煤均价报收103美元/吨,周环比持平。9月26日,澳大利亚峰景矿硬焦煤现货价报收205美元/吨,较上周上涨0.74%。

库存监控

煤炭资源网数据显示,库存方面,秦皇岛港本期库存547万吨,较上周下降7.29%;广州港本期库存234万吨,较上周下降3.98%。

下游需求追踪

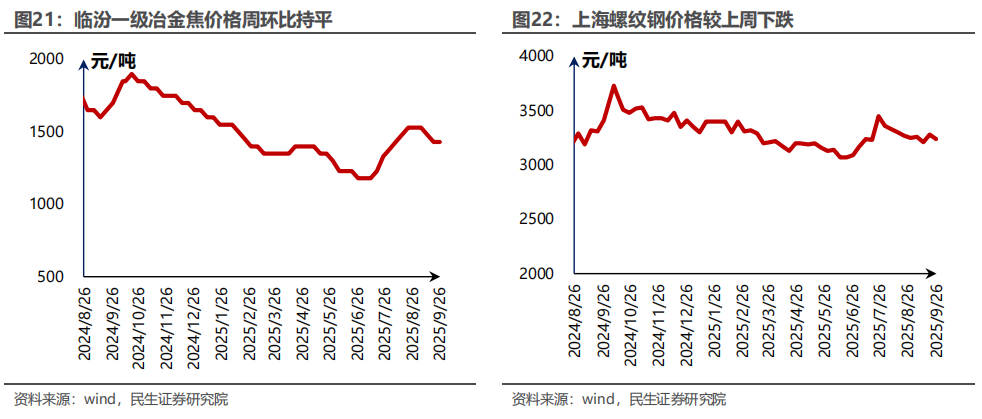

据Wind数据,本周临汾一级冶金焦价格为1430元/吨,周环比持平;太原一级冶金焦价格为1230元/吨,周环比持平。

据Wind数据,本周冷轧板卷价格为3870元/吨,周环比持平;螺纹钢价格为3240元/吨,较上周下跌1.22%;热轧板卷价格为3390元/吨,较上周下跌2.02%;高线价格为3390元/吨,较上周下跌0.88%。

运输行情跟踪

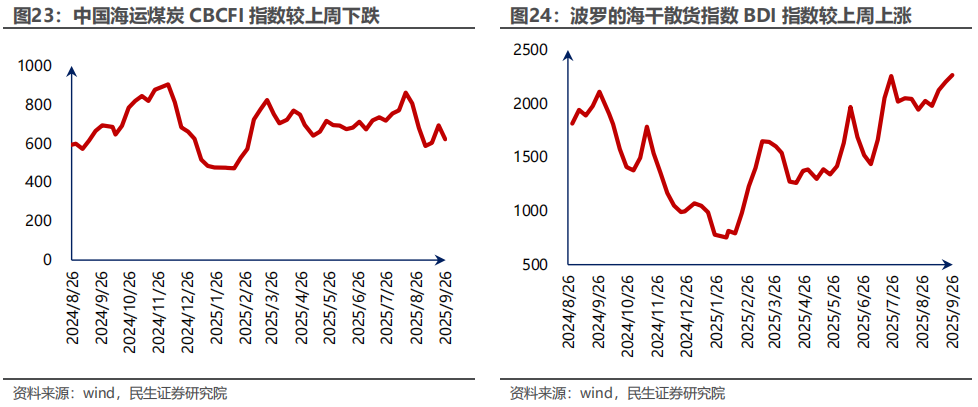

据Wind数据,截至9月26日,煤炭运价指数为622,较上周下跌10.38%;截至9月26日,BDI指数为2266,较上周上涨2.86%。

VIP复盘网

VIP复盘网