摘要

在充电模块领域,经历长期洗牌,2024年通合在国内市占率前四,位于第一梯队。数据中心HVDC电源模块有望为公司带来新成长曲线。

充电模块行业领先,向电网、航天等领域延展

充电模块向高功率、宽电压升级,公司响应市场需求产品快速迭代,相继推出高功率产品,高性能与性价比兼备。

经历长期洗牌,行业集中度已大幅提升。电动车销量增长带动充电桩需求快速增长,但充电模块价格从2015年的约0.8元/瓦,降至2019年末的0.13元/瓦左右。因价格竞争,部分技术和服务跟不上的企业被迫淘汰或转型,主要充电模块供应商由2015年的30多家下降至2023年10家左右。

公司向其它下游领域延展,1)智能电网:公司产品包括电力电源、通信电源、消防电源、配网电源、交流不间断电源等。2)航空航天领域:公司拓展特种电源,实现电源国产化。

HVDC核心器件,有望进入海外算力供应链

数据中心HVDC电源模块有望为公司带来新成长曲线:

1) 技术具有共通性:在充电桩中,电流经过AC-DC变化,转化为电压固定的直流电,并通过DC-DC转化为输出可调的直流电源,结构与数据中心HVDC架构类似;

2) 电源模块有望进入海外算力链:全球科技巨头引领供电架构创新,无论是英伟达推动的 800V HVDC 架构,还是谷歌、Meta 探索的高压直流方案,高压直流(HVDC)成主流趋势;

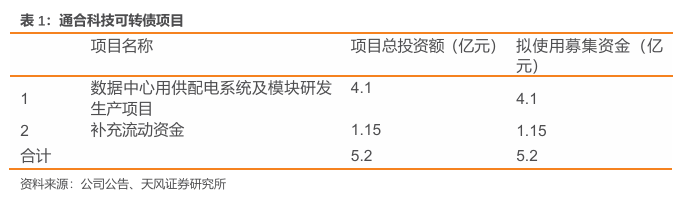

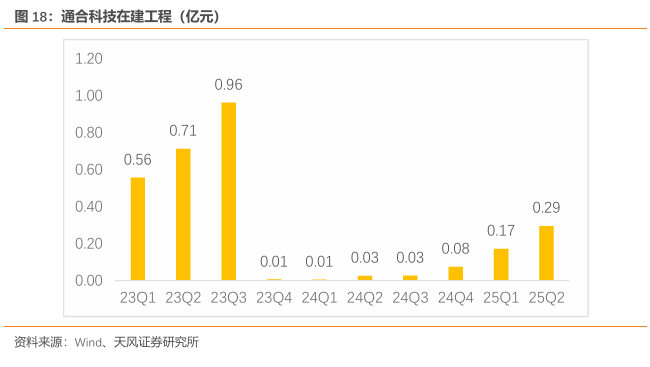

3) 计划扩产&资本开支加速:公司在2025年8月发行可转债预案,募集金额不超过5.2亿元拟投资于数据中心用供配电系统及模块研发生产。此外,公司在建工程金额25H1明显提速。

盈利预测与估值

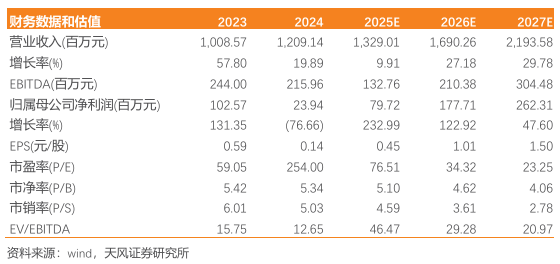

预计2025-2027年营收13.3、16.9、21.9亿元,同增10%、27%、30%;归母净利润0.8、1.8、2.6亿元,同比增长233%、123%、48%。与同类充电模块/充电桩/电源企业相比,优优绿能、盛弘股份、中恒电气2026年PE分别为28、18、60X,考虑公司数据中心HVDC电源模块有望带来新增长曲线,2026、2027年归母净利润快速增长,以及特种电源需求有望保持较高增速,给予2026年PE 40x,对应股价41元,首次覆盖,给予“买入”评级。

风险提示:充电桩需求不及预期、海外业务开拓不及预期、行业竞争加剧、产品迭代进入放缓、新下游开拓不顺利、交易波动大、信息披露规范性需持续加强

1.

引言

在充电模块领域,主要供应商由2015年的30多家下降至2023年10家左右,集中度大幅提升。经历长期洗牌,2024年通合在国内市占率前四,处于第一梯队。数据中心HVDC电源模块有望为公司带来新成长曲线:

1)技术具有共通性:在充电桩中,电流经过AC-DC变化,转化为电压固定的直流电,并通过DC-DC环节转化为输出可调的直流电源,结构与数据中心HVDC架构类似;

2)电源模块有望进入海外算力链:全球科技巨头引领供电架构创新,无论是英伟达大力推动的 800V HVDC 架构,还是谷歌、Meta 探索的高压直流方案,高压直流(HVDC)成主流趋势;

3)计划扩产&资本开支加速:公司在2025年8月发行可转债预案,募集金额不超过5.2亿元拟投资于数据中心用供配电系统及模块研发生产。此外,公司在建工程金额25H1明显提速。

2.

电力电子领域厚积薄发,重研发、重技术

2.1. 核心产品功能为功率变换,包括新能源、智能电网、航天航空三大领域

公司主要从事电力电子行业产品的研发、生产、销售等,主要产品核心功能为功率变换。公司产品应用于充换电设备、电网设备、航空航天特种装备、新能源重卡等。分下游看,公司有新能源、智能电网及航空航天三大业务领域。分业务看,可分为新能源功率变换产品、智能电网电源产品、定制类电源及检测:

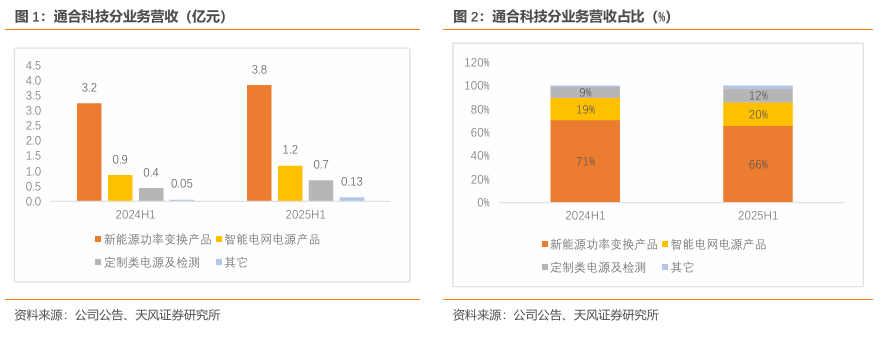

✔ 新能源功率变换产品:主要包括充换电站充电电源、热管理电源等。2025H1营收3.8亿元,YOY 19%,营收占比66%,毛利率19.5%;

✔ 智能电网电源产品:包括电力操作电源、配电自动化终端电源管理模块、电力用UPS/逆变电源和数据中心HVDC产品等。2025H1营收1.2亿元,YOY 36%,营收占比20%,毛利率41.2%;

✔ 定制类电源及检测:包括航空航天领域产品,子公司霍威电源现有产品主要为电源模块、组件电源等。2025H1营收0.7亿元,YOY 60.3%,收入占比12%,毛利率45.6%。

2.2. 发展历程:电力电子行业积累深厚,专注于充电模块核心产品

公司在电力电子行业积累深厚,有超过20年的经验。公司致力于电力电子行业,成立于1998年,并于2012年变更为股份有限公司。从发展历程看,可分为几个阶段:

✔ 1998-2002年:通合电子成立,致力于“诺振电压控制型功率变换器"等技术研发;打磨推出电力模块等产品;

✔ 2003-2008年:聚焦电力模块配套市场,销售额从2002年的300万提升至2008年3000万; 2004年取得“谐振电压控制型功率变换器"发明专利,率先实现功率变换全程软开关技术产业化;

✔ 2009-2015年:业务领域拓展至电力、新能源等,2015年登陆创业板;

✔ 2016-2019年:专注充电模块核心产品研发,并购霍威电源,形成新能源汽车、智能电网、航空航天三大战略方向的发展格局;

✔ 2020-今:新能源汽车方向实现突破,公司10亿 规模,1亿 利润,2020~2024年复合增长率39%,通合品牌影响力显著提升。

2.3. 股权结构较为集中,管理层重视研发

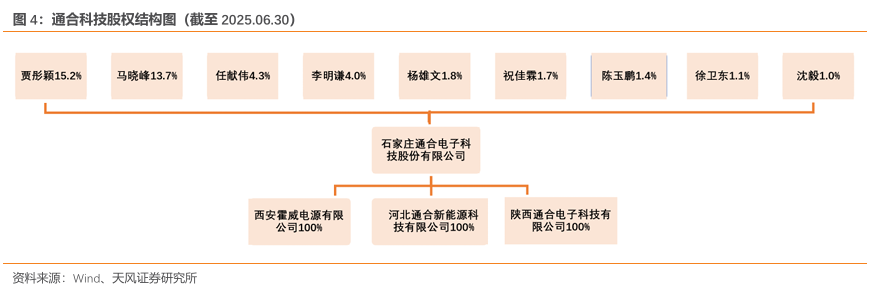

股权结构较为集中,董事长研发技术出身。公司实控人为贾彤颖、马晓峰,持股比例分别为15.2%、13.7%。贾彤颖曾任职于中科院兰州近代物理研究所,1998年至2012年8月任通合有限董事长,2012年8月起任石家庄通合电子科技股份有限公司董事。马晓峰2012年8月起任石家庄通合电子科技股份有限公司董事长,曾任职于河北科华通信设备制造有限公司,从事技术研发工作;1998年至2012年8月任职于石家庄通合电子有限公司,历任生产部经理,总经理。

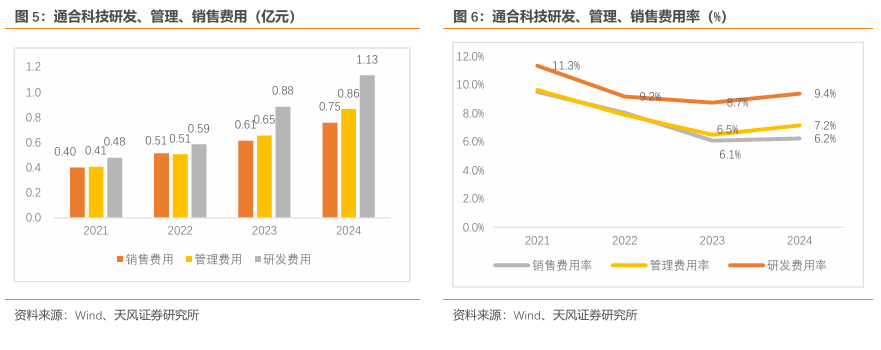

公司重视研发,研发费用率显著高于管理、销售费用率。2024年公司销售费用、管理费用、研发费用分别为0.75、0.86、1.13亿元,销售费用率、管理费用率、研发费用率分别为6.2%、7.2%、9.4%。2021-2024年,公司研发费用率分别为11.3%、9.2%、8.7%、9.4%,均显著高于当年的销售费用率、管理费用率。

3.

充电模块行业领先,向电网、航天等领域延展

3.1. 产品向高功率迭代,竞争优势明显

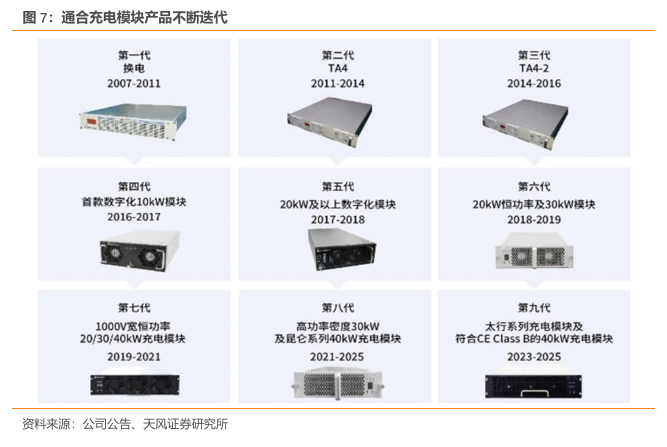

充电模块向高功率、宽电压升级,公司响应市场需求产品快速迭代。充电模块是直流充电桩核心部件,成本在充电桩占比近一半。充电模块向高功率、宽电压升级。2007年起,公司充电模块已完成九代更迭。近年来,公司快速响应主流市场需求,推出了符合国网“六统一”标准的20kW充电模块、高性价比30/40kW充电模块、20kW的V2G充电模块、30kW单向DC-DC充电模块、40kW液冷充电模块、符合CE、UL标准的40kW充电模块等。

相继推出高功率产品,高性能与性价比兼备。继高效率、低噪音30kW太行充电模块后,公司推出40kW太行充电模块,采用先进的磁集成技术,搭配SiC器件,实现峰值输出效率≥97.2%,噪音低至60dB,有利于提升运营商全生命周期的盈利水平。2025年,公司推出“昆仑系列”40kW充电模块,主打高功率密度、高可靠、高性价比优势。该产品功率密度达到78W/in³,采用双面灌胶技术,增强防护性和可靠性,可适应复杂多变的工作环境。海外产品方面,公司持续迭代,推出符合CE Class B标准的40kW充电模块,输出效率较高且噪音较低。

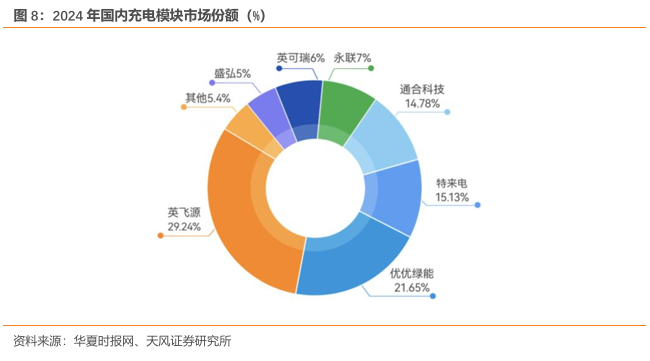

通合充电模块在国内市场位于第一梯队。头部企业凭借技术迭代与规模效应占据主导地位,第一梯队包括英飞源、优优绿能、特来电、通合科技,占据近80%份额。

✔ 英飞源:2024年市占率约29.2%,主攻公共快充与V2G技术,2024年液冷模块出货量超2万台(市占率90%);

✔ 优优绿能:2024年市占率约21.7%,掌握直通风、独立风道、液冷三大散热技术;

✔ 特来电:2024年市占率约15.1%,“模块 设备 平台 运营 运维“全链条布局,自研自产全防护SiC模块;

✔ 通合科技:2024年市占率约14.8%,处于第一梯队。

经历长期洗牌,行业集中度已大幅提升。电动车销量增长带动充电桩需求,随着充电模块产销量大幅增长,产品单价快速下降。充电模块价格从2015年的约0.8元/瓦,降至2019年末的0.13元/瓦左右。根据优优绿能招股书,2024年40kw产品单价0.09元/w。因为残酷的价格竞争,导致部分技术和服务跟不上的企业被迫淘汰或转型,实际淘汰率高达75%以上。主要充电模块供应商(以外部供应为主的模块企业)由2015年的30多家下降至2023年10家左右,集中度大幅提升。

3.2. 下游领域延展,向电网、航空航天等领域延展

智能电网方面,公司产品包括电力电源、通信电源、交流不间断电源等。公司在该领域的主要业务包括电力操作电源、配电自动化终端电源管理模块、电力用UPS/逆变电源和数据中心HVDC产品的研发、生产和营销。

✔ 电力操作电源:包括电力操作电源模块、电力用通信电源模块及配套的监控系统、直流电源系统和智能交直流一体化电源系统,主要应用于国家电网、南方电网、发电厂等电力企业以及钢铁冶金、石化等非电力行业。

✔ 配电自动化终端电源管理模块:中压及低压配电自动化系统中关键部件之一,主要应用于国网及南网DTU、FTU、TTU、集中器等供电控制系统。

✔ 电力用UPS/逆变电源:主要应用于直流电源系统、变电站用智能交直流一体化电源系统,主要包括3kVA、5kVA两个功率等级。

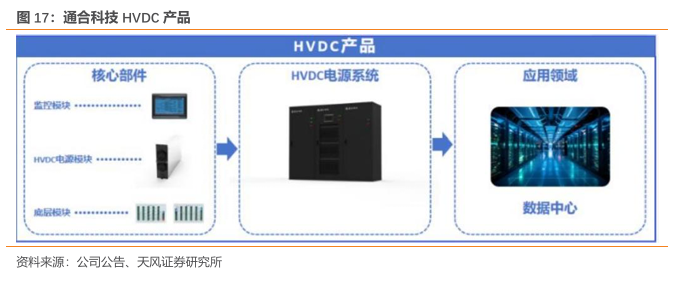

✔ HVDC产品:包括高压直流供电模块、配套的监控底层系统以及整机系统,主要应用于各数据中心的直流供配电领域。该系列产品包括240V、336V、800V三个电压等级,整机系统最大功率可至1MW,同时,充电模块系列包括20kW、30kW、40kW、60kW等多个功率等级,有风冷、液冷两种类型产品。

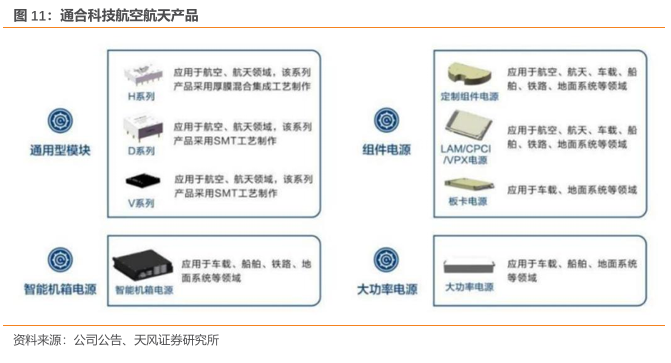

在航空航天领域,公司拓展特种电源,实现电源国产化。子公司霍威电源现有产品主要为电源模块、组件电源,公司推进霍威电源的低功率DC-DC电源模块、大功率DC-DC电源模块、三相功率因数校正模块以及多功能国产化特种电源的研制与产业化。霍威电源成立于2010年,产品包含通用型模块、组件电源、智能机箱电源、大功率电源等。

3.3. 海外业务带来高利润率,整体净利率25Q2改善明显

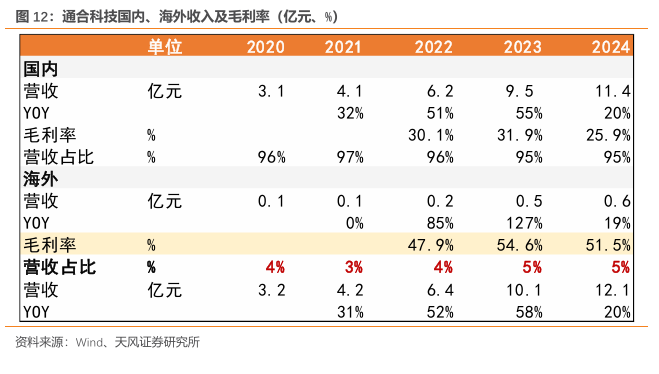

海外目前收入占比较小,但公司加大对海外地区客户开拓。2024年公司海外收入0.6亿元,YOY 19%,营收占比5%。海外业务利润率水平明显高于国内,2024年海外毛利率51.5%,相比国内提升25.7pct。公司深耕原有市场,采取直销模式,加大对欧洲、美洲、东南亚等地区营销投入和客户的开拓力度,与核心大客户建立深厚的合作关系,不断提升服务质量。

针对海外标准持续研发,满足全球核心客户需求。公司针对海外标准进行持续性产品研发,不断推出更有竞争力的充电模块等产品,并抓住全球算力快速增长机遇推出高品质的HVDC产品,以满足全球市场核心大客户的需求。

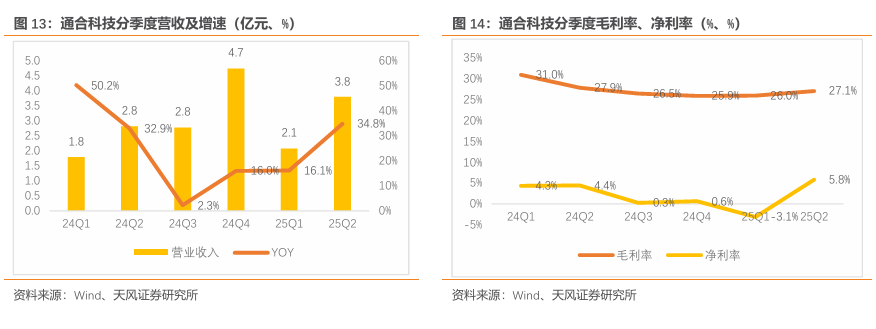

2025Q2净利率提升明显,主业有望迎来阶段性反转。2025Q2公司营业收入3.8亿元,YOY 34.8%;毛利率27.1%,同比-0.8pct,环比 1.1pct;净利率5.8%,同比 1.4pct,环比 8.9pct。公司在2025Q2收入增长明显提速,且净利率端改善明显,有望迎来阶段性反转。

4.

HVDC核心器件,有望进入海外算力供应链

4.1. HVDC系统核心器件,有望进入海外算力供应链

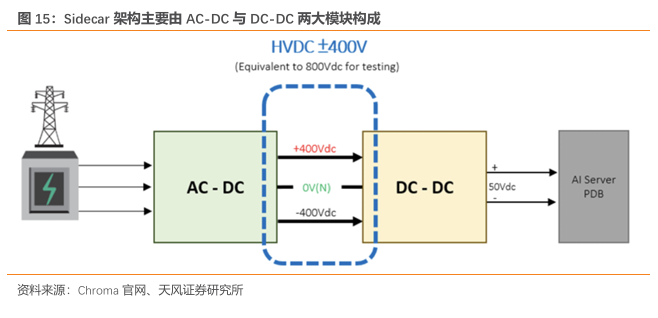

算力提升,Sidecar导入HVDC高压直流架构。AI算力大幅提升,电源升级或加速。数据中心的供电方案主要分为交流UPS供电架构、HVDC供电架构等。AI模型的训练与推理需进行大量且不中断的高效运算,对电源供应的稳定性与效能提出更严苛的挑战,Sidecar架构应运而生。Sidecar将电源系统自服务器主板独立出来,建构成模块化且外挂式的设计,并导入HVDC(High Voltage Direct Current)高压直流架构。Sidecar架构主要由AC-DC与DC-DC两大模块构成:

✔ AC-DC模块:将交流电转换为±400V直流电,为HVDC系统的核心输出电压。

✔ DC-DC模块:将±400V高压直流电再转换为AI服务器所需的低压直流电压,满足运算系统需求。

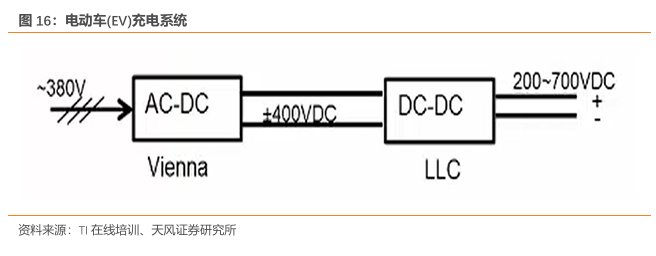

数据中心HVDC趋势明显,电源模块为核心器件,与EV充电类似。英伟达宣布推动数据中心电力基础设施向800V高压直流(HVDC)过渡,目标是支持1兆瓦及以上功率密度的IT机架。在充电桩中,AC/DC变化模块是将输入的交流电转化为输出可调的直流电,并给动力电池充电,是整个充电桩的核心部件。从充电桩电源模块的简化图看,输入380V三向交流电,经过AC-DC变化,转化为电压固定的直流电,并通过后节的DC-DC环节,转化为输出可调的直流电源,结构与数据中心HVDC架构类似。

全球科技巨头引领供电架构创新,高压直流(HVDC)成主流趋势,电源模块有望进入海外算力链。2025 年英伟达正式宣布成立 800V 高压直流(HVDC)供电供应商联盟,携手数据中心能源生态体系内的合作伙伴共同研发 800V HVDC 架构。英伟达之外,Meta发布了分三步走的高功率电源解决方案,逐步升级至兆瓦级别的HVDC方案;谷歌提出短期过渡方案和终极方案,其中终极方案设计数据中心直接接入电网并通过大型整流装置转换为正负400伏直流电进行全场供电。

4.2. HVDV产品包括风冷及液冷,产品系列不断完善

HVDC产品涵盖多个功率等级,包括风冷及液冷产品。公司HVDC产品包括高压直流供电模块、配套的监控底层系统以及整机系统,主要应用于各数据中心的直流供配电领域。该系列产品包括240V、336V、800V三个电压等级,整机系统最大功率可至1MW,同时,充电模块系列包括20kW、30kW、40kW、60kW等多个功率等级,有风冷、液冷两种类型产品。公司不断丰富产品系列,并大力开发行业核心大客户。

4.3. 资本开支加速,新一轮成长开启

数据中心领域先发布局,扩产提速。公司在2025年8月发行可转债预案,募集总金额不超过5.2亿元,募集资金净额拟投资于:1)数据中心用供配电系统及模块研发生产项目,项目投资金额4.1亿元;2)补充流动资金1.2亿元。公司计划扩产数据中心供用配电系统及模块研发生产项目,有望在数据中心电源模块领域获得先发优势。

资本开支提速,新一轮扩产开启。公司在建工程2023Q1-3分别为0.56、0.71、0.96亿元,随后在建工程金额大幅下滑,而2025年起在建工程又进入加速阶段,2025Q1、Q2在建工程分别为0.17、0.29亿元,我们认为新一轮扩张或与数据中心HVDC电源模块有关。

5.

盈利预测与估值

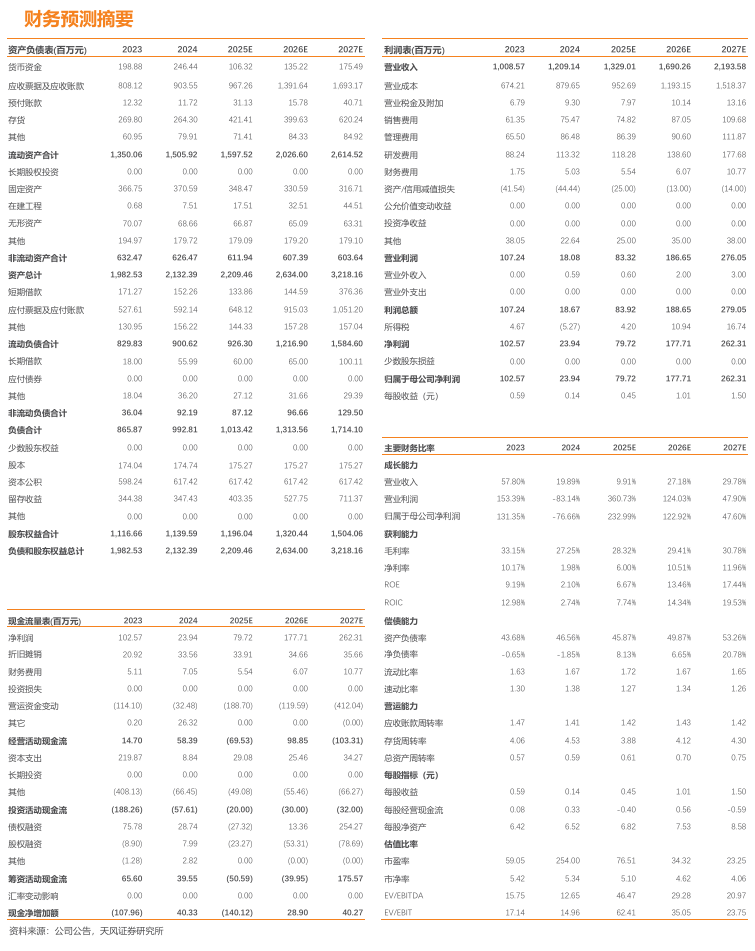

5.1. 预计2025-2027年营收13.3、16.9、21.9亿元,同增10%、27%、30%;归母净利润0.8、1.8、2.6亿元,同比增长233%、123%、48%

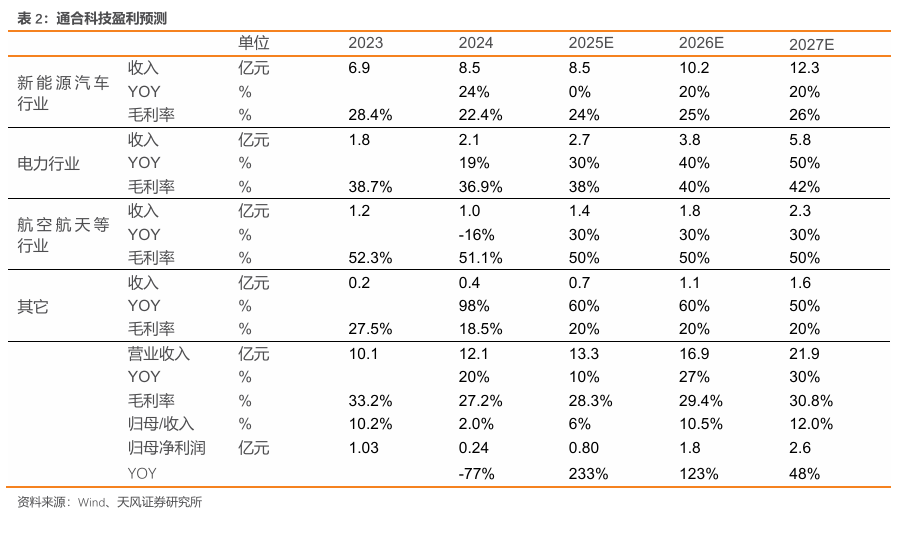

预计2025-2027年营收13.3、16.9、21.9亿元,同增10%、27%、30%。分业务看,增长潜力最大的是电力行业,其中数据中心HVDC直流电源有望随可转债项目落地快速增长。新能源汽车充电模块业务,也有望随海外开拓,进入加速增长期。预计2025-2027年归母净利润0.8、1.8、2.6亿元,同比增长233%、123%、48%。

✔ 新能源汽车行业:预计2025-2027年营业收入8.5、10.2、12.3亿元,同比增长0%、20%、20%。毛利率方面,我们预计2025-2027年公司新能源汽车行业毛利率分别为24%、25%、26%。

✔ 电力行业:预计2025-2027年营业收入2.7、3.8、5.8亿元,同比增长30%、40%、50%;预计2025-2027电力行业毛利率分别为38%、40%、42%。

✔ 航空航天等行业:预计2025-2027年营业收入1.4、1.8、2.3亿元,同比增长30%、30%、30%;预计2025-2027航空航天等行业毛利率分别为50%、50%、50%。

5.2. 给予2026年PE 43X,给予“买入”评级

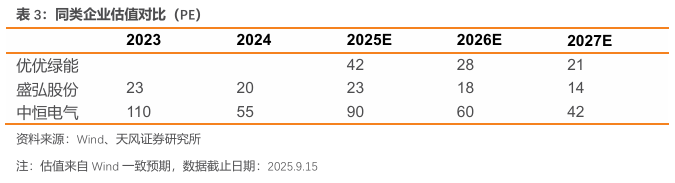

与同类充电模块/充电桩/电源企业相比,优优绿能、盛弘股份、中恒电气2026年PE分别为28、18、60X,考虑公司数据中心HVDC电源模块有望带来新增长曲线,2026、2027年归母净利润快速增长,以及特种电源需求有望保持较高增速,给予2026年PE 40x,对应股价41元,首次覆盖,给予“买入”评级。

6.

风险提示

充电桩需求不及预期:若充电桩建设数量减少,影响充电模块需求。

海外业务开拓不及预期:公司海外业务占比价高,若海外市场开拓不顺利,或影响公司收入及利润率。

行业竞争加剧:充电模块竞争激烈,若竞争加剧或影响公司利润率。

产品迭代进入放缓:电源模块功率往高功率迭代,若产品迭代放缓,可能进一步导致竞争加剧。

新下游开拓不顺利:电源模块可用于数据中心,若新下游开拓不顺利,可能影响公司业绩。

交易波动大:公司产品可用于数据中心等领域,交易波动较大。

信息披露规范性需持续加强:公司在信息披露方面需持续加强。

VIP复盘网

VIP复盘网