需求增长消化优势产能,PTA格局优化“反内卷”在即

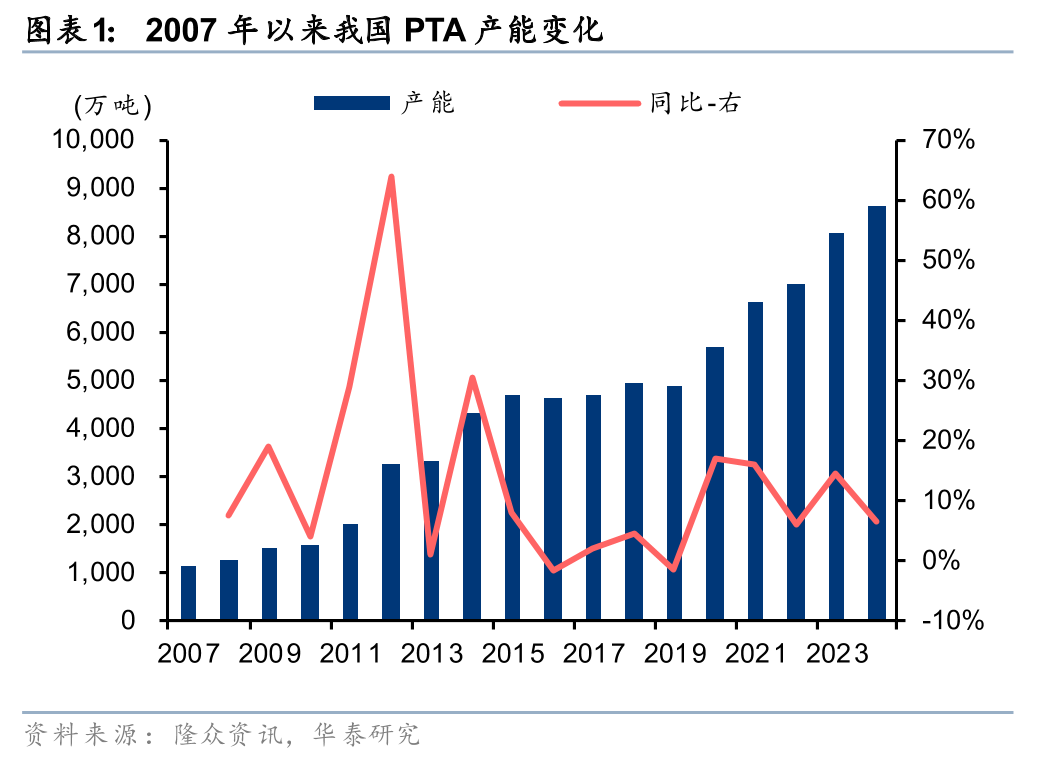

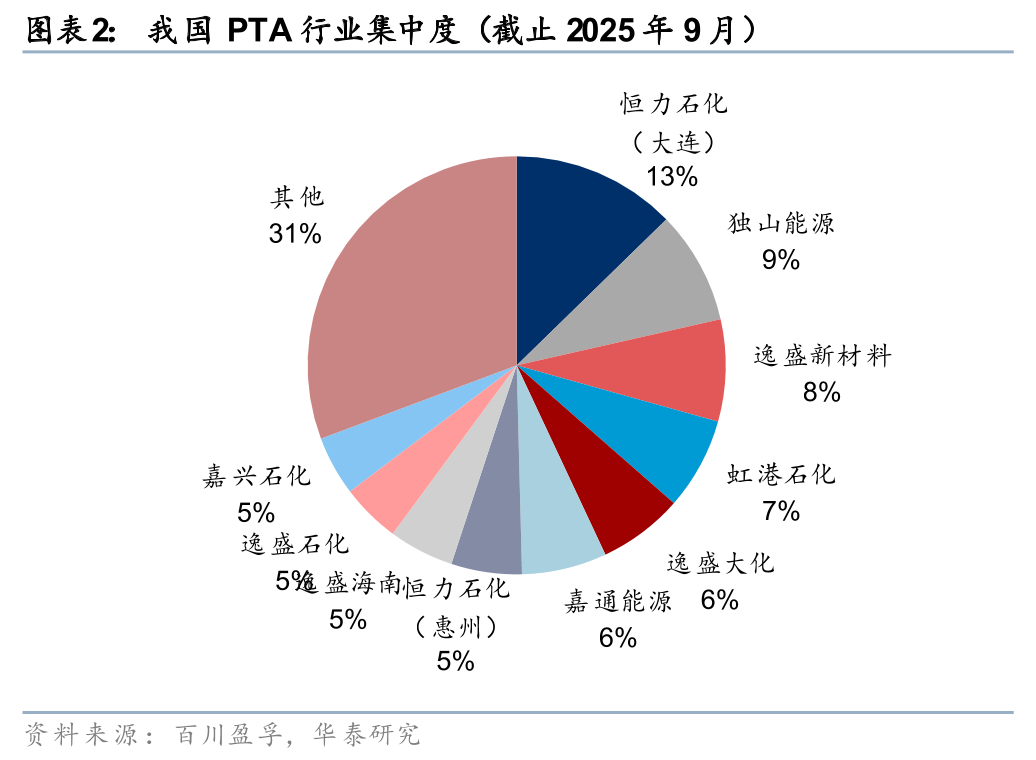

伴随纺织服装及消费品材料等领域需求持续增长,我国PTA产能自2020年大幅扩产80%以来开工率保持良性水平。但盈利低迷已持续13年,核心原因在于2018年后新技术推广导致内卷不止。2025年中国PTA行业CR5达70%,且龙头企业新技术产能占比高,26-27年PTA无新产能投放,由于技术优化空间较小,老旧产能退出,行业有望进入格局优化。

扩产周期接近尾声,头部企业集中度进一步提升

PTA作为聚酯纤维、聚酯瓶片和聚酯薄膜的核心原料,2010年以来行业经历了两轮扩产周期,截止25年9月,我国PTA有效产能规模增长至9135万吨,供给端快速趋于饱和导致近5年产品价差持续低位徘徊。据百川盈孚,我国PTA产能基本集中在5家头部企业之中,主要包括:恒力石化大连及惠州合计1660万吨、桐昆股份1020万吨、新凤鸣800万吨、逸盛(两大股东分别为恒逸石化、荣盛石化)合计2200万吨、连云港某厂650万吨,行业集中度CR5近70%,未来两年基本无新增产能投放计划。

技术迭代带动成本持续优化,小规模老旧装置利润承压

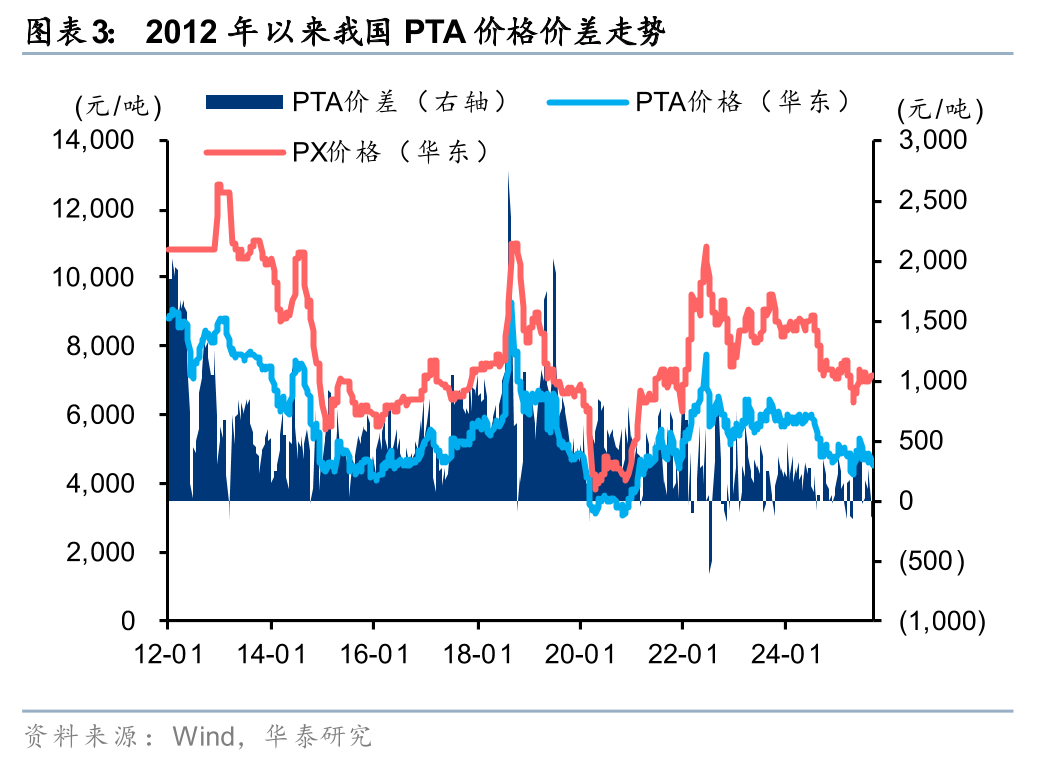

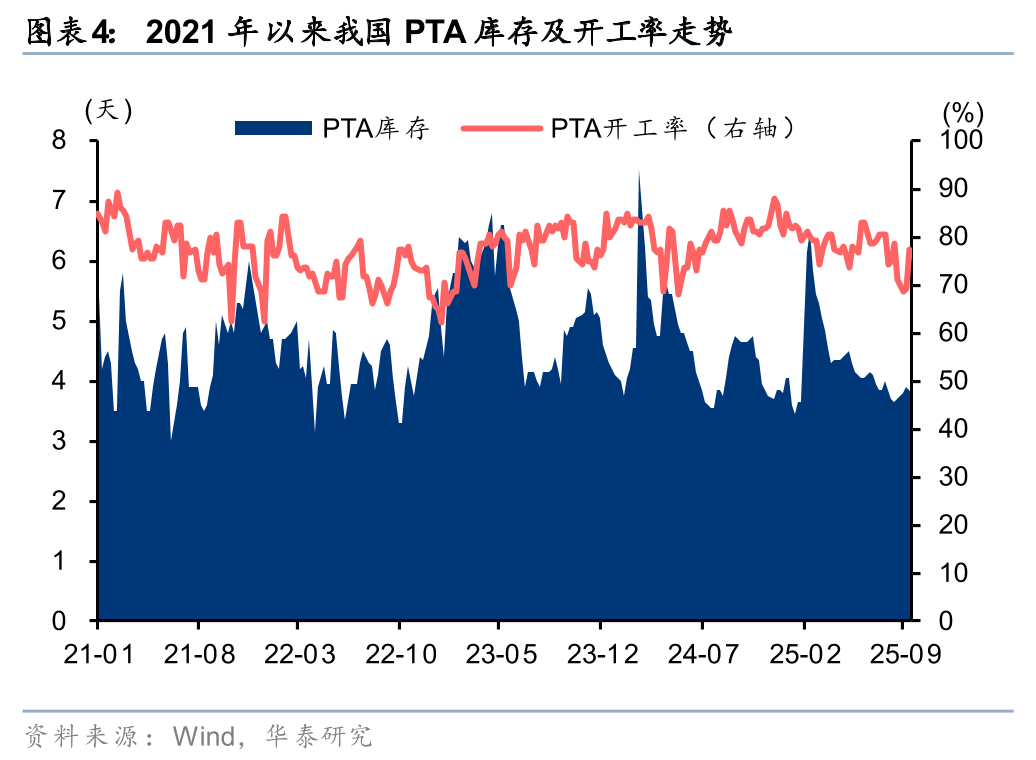

据各公司环评报告,2019年以来的本轮扩产周期新建装置基本采用BP、INVISTA等研发的新一代技术,装置规模均在250万吨及以上,同时新技术在能耗、物耗和环保方面均有较前一代装置大幅下降,但也导致了行业继续五年低迷。与此同时,新装置的成本优势正逐步倒逼高成本老旧装置出清,据隆众资讯,2020年以来产能规模150万吨以下的老旧装置已陆续关停,目前国内PTA行业名义开工率在75%左右,新技术产能基本满产,行业供给格局有望优化。

行业利润有望筑底反弹,行业头部企业有望受益

综合上述分析,我们认为,国内“反内卷”政策以及技术更新迭代有望共同推动PTA行业供给格局优化,叠加海内外终端纺服及消费需求或将稳步提升,PTA利润有望迎来一轮显著的筑底反弹,新装置占比较高的行业头部企业有望受益。

风险提示:供给格局优化不及预期风险,终端需求不及预期风险。

VIP复盘网

VIP复盘网