报告摘要

◾事件:公司发布2025年报。1)业绩:25年公司实现营收1567.2亿元,同比 4.3%(调整后,下同),归母净利润178.6亿,同比 3.7%,扣非归母净利润-3.7亿元,同比亏损增加2.8亿元。2025年公司完成收购宏拓实业100%股权,非经常损益合计182.3亿元;单季度看,25Q4营收409.8亿元,环比 6.5%,归母净利润40.2亿元,环比-19.8%,扣非归母净利润-1.9亿元,环比亏损增加1.4亿元;2)分红:25年拟每10股派发现金红利2.5元(含税),合计现金分红32.6亿元,分红率18.3%,股息率0.9%。

◾ 电解铝:产销稳定,铝价上涨毛利率提升。1)量:25年公司电解铝产量654.5万吨,同比 0.2%,销量587.1万吨,同比 0.2%,产销保持稳定;2)价:25年铝均价20721元/吨,同比 4.0%,其中25Q4铝均价21534元/吨,环比 4.0%,25年公司电解铝不含税售价1.82万元/吨,同比 7.0%;3)本&利:25年吨铝生产成本1.42万元,同比-1.0%,吨铝毛利0.40万元,同比 26.6%,电解铝毛利率22.0%,同比 3.9pct,我们认为主要由于铝价上涨。

◾ 氧化铝:价格下跌,盈利能力明显下滑。1)量:25年公司氧化铝产量2013.8万吨,同比 10.1%,销量1114.1万吨,同比 27.9%;2)价:25年山东氧化铝均价3178元/吨,同比-21.0%,其中25Q4氧化铝均价2761元/吨,环比-11.4%,25年公司氧化铝不含税售价2695元/吨,同比-16.6%;3)本&利:25年氧化铝单吨生产成本2368元,同比 1.0%,成本变化不大,单吨毛利328元,同比-63.1%,毛利率12.2%,同比-15.3pct,我们认为主要由于氧化铝价格下跌。

◾ 核心看点:1)2025年完成收购宏拓实业100%股权,资产质量大幅改善,业务由铝加工转型为氧化铝-电解铝-铝加工一体化龙头;2)收购宏拓实业后,公司电解铝产能645.9万吨,氧化铝产能1900万吨,龙头地位显著,为实现绿色发展,电解铝产能逐步向绿电资源丰富的云南转移,未来有望受益于绿色铝优势;3)重组后公司分红率有望保持高位,红利属性显著。

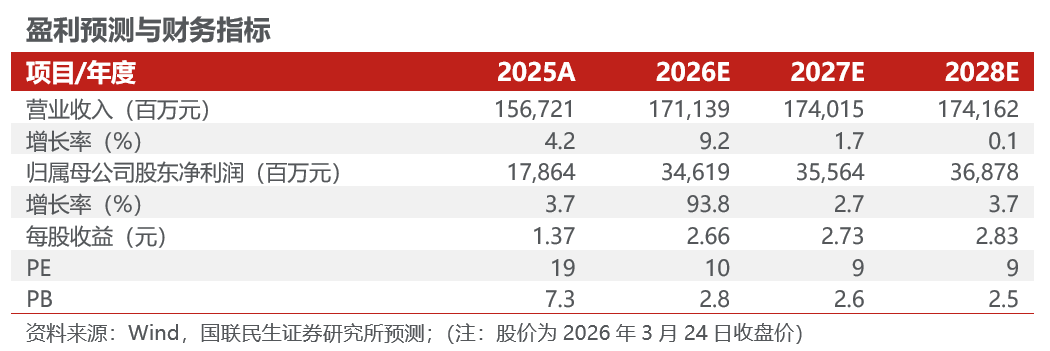

◾ 投资建议:公司收购宏拓实业完成,跻身电解铝氧化铝行业龙头,资产质量大幅改善,国内产能天花板明确,铝行业供需紧平衡格局持续,铝价中枢向上明确,公司产能规模大,受益铝价上涨显著,我们预计公司2026-2028年营收1711.4/1740.2/1741.6亿元,归母净利润346.2/355.6/368.8亿元,当前股价对应PE为10/9/9倍,维持“推荐”评级。

◾ 风险提示:铝需求不及预期,氧化铝价格下降超预期,海外地缘政治风险。

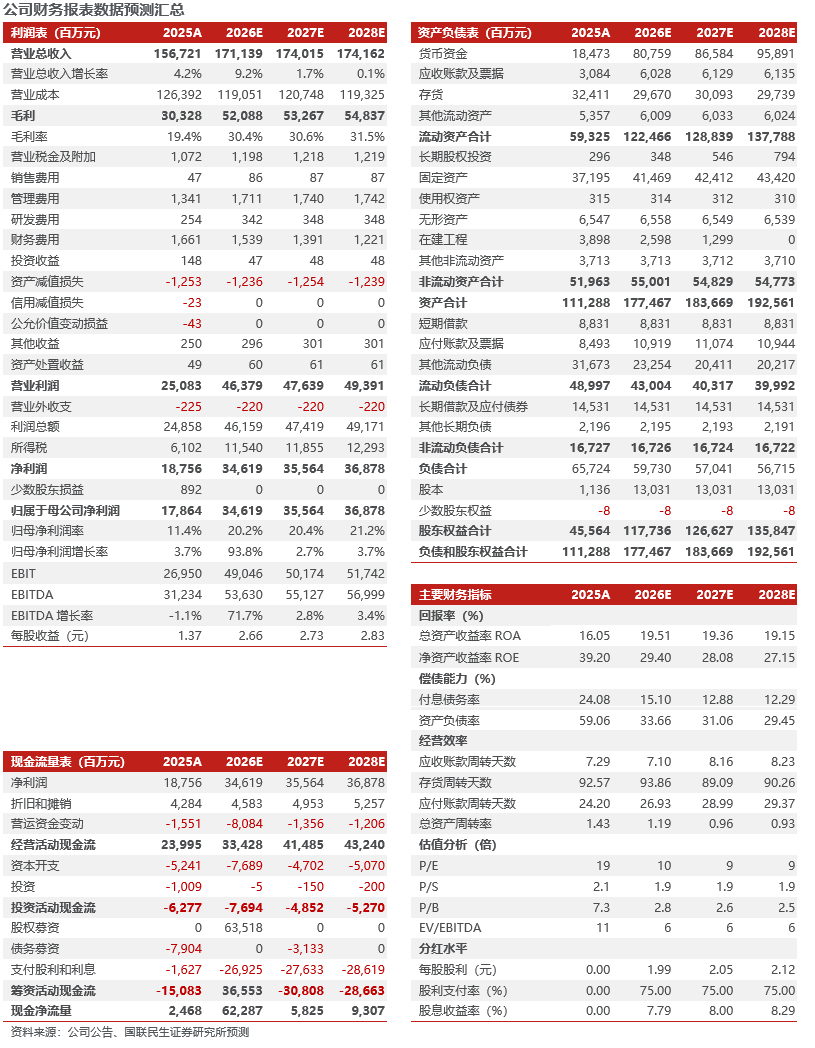

财务报表

VIP复盘网

VIP复盘网