摘要

■ 核心观点

核心观点

不论是考虑此次战争带来的经济索赔的出处,还是战争方以及周边国家的连带供给、运输能力的损失,油气价格维持高位预估将大概率持续,对于化工的影响很难短时间消除,预估持续影响时间将明显拉长。

投资逻辑

这一轮局部冲突的关注点逐步向霍尔木兹海峡的通行方向聚焦。霍尔木兹海峡的特殊运输地位以及其在中东油气国家配套设施的关键节点的作用促使其战略意义相较于伊朗、美以的战争结果更高,且其影响范围更为明显。自从战争拖入双方拉锯后,霍尔木兹海外的联动式影响已经成为双方后续拉锯、协商或者边打边谈的重要筹码:①正常通过霍尔木兹海峡作为最优路径的货轮需要绕远进行运输,运输距离及时间需要大幅提升,运输成本大幅提升;②中东作为全球油气能源供应的集中区域,产品输出受到大幅度抑制,由于前期的管道和港口的配置,多数油气难以通过其他比如红海港口形成替代,全球油气运输出现明显影响;③油气等产品储存条件相对苛刻,因而长时间的运输限制将明显带来涨库影响,不得不倒闭中东等产油过开始进行明显的减产或者停产选择,以减少库存压力。

霍尔木兹海峡的油气运输大幅度影响了亚洲市场,其辐射的联动影响伴随停摆时间拉长进一步放大。海峡的封闭时间进一步拉长,从目前看到很多延伸的间接影响也在进一步放大:①油气下游的炼化环节的开工开始逐步受到上游供给不稳定以及库存持续消耗的影响出现开工调整状态,带动局部产品供给开始出现收缩或者开工战略性下行;②全球统一定价的石化类产品,由原料价格提升速度明显,带动很多下游加工环节在最初享受库存收益提升后,开始进入成本传导压力阶段;③全球能源价格出现关联式上行,联动影响范围进一步扩散,原材料成本上行扩展至能源加工成本上行;④全球制造业的供应稳定性和影响出现差异,叠加全球化工“东升西落”的趋势,这一轮能源波动将明显加速部分地区的产能淘汰;⑤不同区域的能源供应结构差异明显,这一轮的中东油气供给不足促使差异化工艺、多元化来料加工的竞争力获得台阶式提升。

投资建议

从以上的分析来看,我们认为能够需要重点关注的方向主要从“量”、“价”两个维度着手:

在“价”上,海外原材料、能源成本提升,都需要向下游传导:①煤油联动类产品,煤炭价格变动有限,联动类产品价差放大,比如煤化工;②能够有部分原料自供或者原料来源替代,比如典型的油气生产企业三桶油等;能够从美国购买天然气生产企业,气价基本稳定或者上行幅度不大等;③再生能源链条,由于油气价格大幅提升,原生级产品的定价跟随油气价格大幅增长,再生链条产品的盈利获得改善;④海外能源加工成本大幅上行,国内能源成本抬升相对有限,海外边际产能定价抬升,带动国内企业出口盈利大幅增长,比如动保类产品;

在“量”上,国内供给相对稳定,能够保证产业链的安全稳定:①有望形成订单转移机会,建议关注医药、农药产业链中间的加工制造环节;②较高的认证壁垒的材料产业链,伴随安全供给要求提升给与开放机会;③出口型产品更好的进入当地市场及渠道,提升产品市占率,比如MDI、TDI等;④由于海外落后产地竞争力有限,这一轮的剧烈波动将加速产能淘汰,形成中期维度的格局改善,比如聚烯烃等;⑤原油价格上行至后期,对于需求抑制影响将逐步获得体现,部分刚性需求或者需求领域相对分散产品抗风险能力提升,比如化肥、添加剂等。

风险提示

战争影响程度不确定风险;政策执行及落地不确定风险;贸易环境变化风险;需求不及预期风险;行业协同反内卷执行不及预期风险。

目录

一、油气从“激情狂飙”进入“预期分化”状态,影响时间超预期

二、油气价格大涨,海峡运输受限,化工关联影响扩散明显

2.1、煤化工:煤油相对优势放大,自由贸易的联动产品盈利获明显改善

2.2、化肥:全球贸易品种,刚性需求加大了冲突产生的影响

2.3、碳酸锶:天青石进口依赖度较高,地缘冲突持续或将造成原料短缺

2.4、硫磺:对中东地区进口依赖度较高,海外供给受限推动价格持续上行

三、投资建议

四、风险提示

正文

一、油气从“激情狂飙”进入“预期分化”状态,影响时间超预期

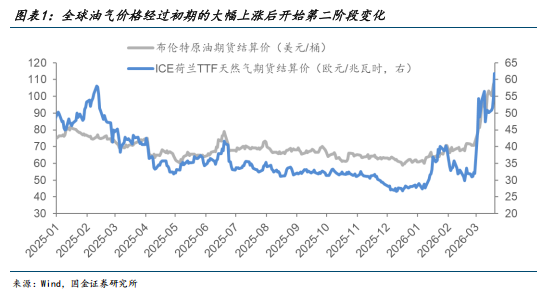

油气价格度过前期大幅反应后,进入“漫长”拉锯阶段。自2.28日伊朗和美以开战以来,全球油气价格开始快速上行,原油价格在10日左右的时间内提升至100美元区间,但伴随战争进入拉锯过程,战损和止战的消息相互叠加,战争带来的损失延伸和战争持续几周的新闻交替释放,油气的期货价格开始宽幅震荡波动,市场对于战争的产生的影响关注点,开始由最初的看好替代性产业链以及国内能源成本控制能力,逐步转向对于下游成本能够有序传导和持续稳定供给的担忧,从战争带来的影响看,负面情绪开始逐步增强。

这一轮局部冲突的关注点逐步向霍尔木兹海峡的通行方向聚焦。和此前多轮战争带来的油气价格供给影响不同,虽然战争初期形成的产油国贸易不稳定,或者油气设施生产阶段性减产停产给全球带来的情绪性影响较大,但双方战争进入拉锯过程,这一轮的冲突的全球着眼点更多向霍尔木兹海峡聚焦。霍尔木兹海峡的特殊运输地位以及其在中东油气国家配套设施的关键节点的作用促使其战略意义相较于伊朗、美以的战争结果更高,且其影响范围更为明显。自从战争拖入双方拉锯后,霍尔木兹海外的联动式影响已经成为双方后续拉锯、协商或者边打边谈的重要筹码。

霍尔木兹海峡的运输作用成为关键,成为战争影响扩大的要素。霍尔木兹海峡连接着波斯湾、阿曼湾和阿拉伯海,是全球最重要的石油、天然气咽喉要道之一,也是多数全球产品贸易运输的关键关口,2024年,经该海峡的石油流量平均为每日2000万桶(b/d),相当于全球石油液体消费量的约20%,全球约1/5的液化天然气也通过该海峡运输。虽然其中国内有部分产品可以通过绕道的方式进行运输,但是从中东供给的货源多数都难以进行替代,意味着霍尔木兹海峡的关闭产生的直接影响:

①正常通过霍尔木兹海峡作为最优路径的货轮需要绕远进行运输,运输距离及时间需要大幅提升,运输成本大幅提升;

②中东作为全球油气能源供应的集中区域,产品输出受到大幅度抑制,由于前期的管道和港口的配置,多数油气难以通过其他比如红海港口形成替代,全球油气运输出现明显影响;

③油气等产品储存条件相对苛刻,因而长时间的运输限制将明显带来涨库影响,不得不倒闭中东等产油过开始进行明显的减产或者停产选择,以减少库存压力;

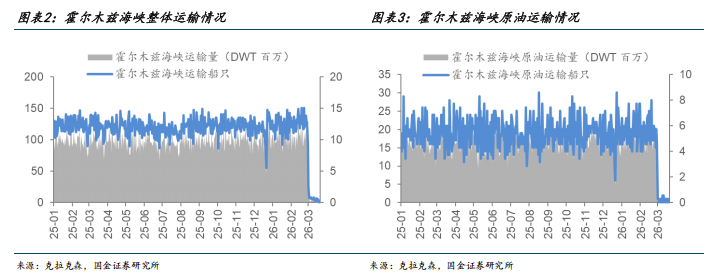

可以明显看到,2月未爆发战争前,通过霍尔木兹海峡的船只数量平均还有120只以上,目前仅有零星船只能够通过,带来的运输量更是少的可怜,巨大的战争风险和不确性让海峡的运输接近于停摆状态。而针对原油来说,虽然是多数化工产品的主要原料,但是不同地区的原油品质是有差异的,在少量进行补充掺混的情况下还能够短期使用,但面临大面积缺货或者供给不稳定的情况下,以现有运行装置承接大比例换区域采购的货源仍然有明显的适配问题,可以说和大多数大宗产品不同,原油的仍然具有长期的区域使用惯性和装置适配性。

霍尔木兹海峡的油气运输大幅度影响了亚洲市场,其辐射的联动影响伴随停摆时间拉长进一步放大。根据EIA估计,2024年通过霍尔木兹海峡运输的原油和凝析油中有84%,液化天然气中有83%流向了亚洲市场。中国、印度、日本和韩国是通过霍尔木兹海峡运往亚洲的原油的主要目的地,占2024年所有霍尔木兹海峡原油和凝析油流量的69%。海峡的封闭时间进一步拉长,从目前看到很多延伸的间接影响也在进一步放大:

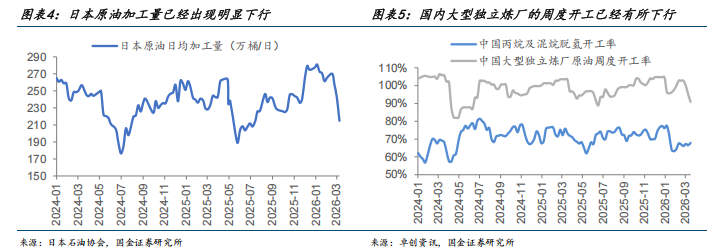

①油气下游的炼化环节的开工开始逐步受到上游供给不稳定以及库存持续消耗的影响出现开工调整状态,带动局部产品供给开始出现收缩或者开工战略性下行,可以看到亚洲地区的部分炼厂开工已经开始出现了明显的调整下行过程,气头路径的来源还更为分散,开工调整的影响预估会晚于油头;

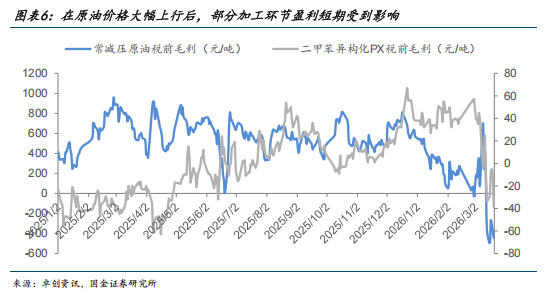

②全球统一定价的石化类产品,由原料价格提升速度明显,带动很多下游加工环节在最初享受库存收益提升后,开始进入成本传导压力阶段,由于需求短期变化并不明显,成本的传导受到一定的抑制作用,形成初级产品价差传导之后,精细加工环节的长单商谈阶段性影响盈利的状态。能够看到部分环节的炼化加工环节,已经阶段性出现单环节加工盈利明显收窄的状态;

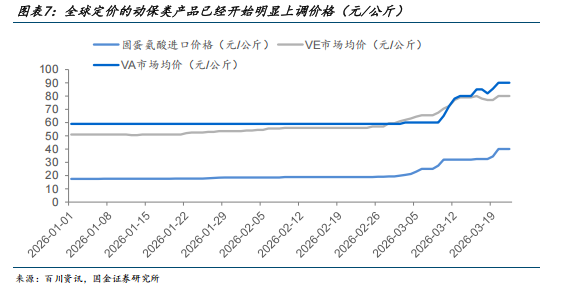

③全球能源价格出现关联式上行,联动影响范围进一步扩散,原材料成本上行扩展至能源加工成本上行。由于油气价格大幅上行,对于实体经济的影响已经从最初的原材料价格上行进一步扩展至能源加工成本上行,比如动保类产品。进入3月份,动保类产品氨基酸、维生素等产品欧洲生产成本已经开始明显抬升,带全球定价类产品开始明显上调。

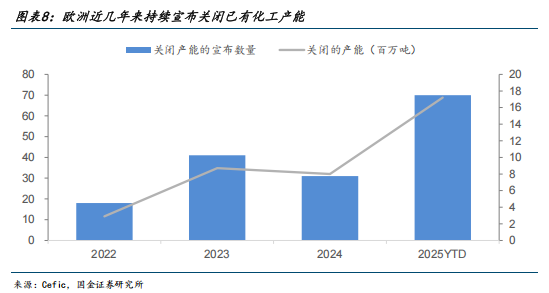

④全球制造业的供应稳定性和影响出现差异,叠加全球化工“东升西落”的趋势,这一轮能源波动将明显加速部分地区的产能淘汰。由于国内化工制造业发展时间主要集中于近40年的时间,先进规模化建设主要集中于近20年,国内企业的设备和规模明显领先,伴随国内化工市占率提升至全球首位后,海外的老旧装置开始逐步进入淘汰阶段,欧洲、日韩等国家陆续开始宣布关闭产能。根据欧洲的化工产能统计看,欧洲近几年来,化工产品产能退出明显增多,伴随这一轮的能源价格提升,预估将有更多的化工装置进入到淘汰序列中。

这一次的能源价格剧烈波动,已经推动了部分地区的提前审视近期的产能淘汰计划,据《韩国经济日报》报道,韩国乙烯生产商Yeochun NCC(YNCC)决定永久关闭位于韩国丽水的第2和第3号石脑油裂解装置,这将使公司乙烯产量减少了60%。

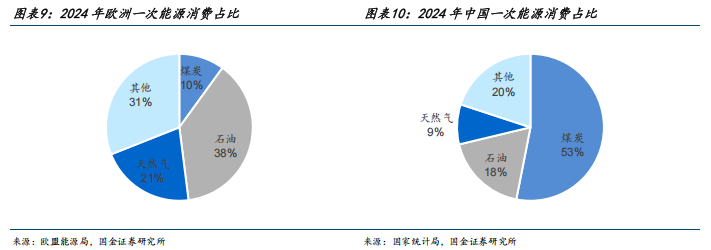

⑤不同区域的能源供应结构差异明显,这一轮的中东油气供给不足促使差异化工艺、多元化来料加工的竞争力获得台阶式提升。由于我国天然的能源结构差异,我国形成了区别于海外生产的煤化工产业链,通过近几年轻烃路线的发展,形成了多元化的乙烷/丙烷进口路径,即使在原油进口中,我国也形成了多元化的进口路径,国内管道进口占比持续提升,因而相比于海外的高度影响,国内的供给稳定性进一步提升,且其中还有煤头、非中东来料的生产企业进一步大幅收益。

从伊朗和美、以近况看,这一轮的战争后续仍有较大不确定性,而对于海外制造业的真实影响将更多的关注在霍尔木兹海峡的开放时间以及开放程度上:

①如果双方战争进一步升级,对于中东周边国家的影响范围不仅仅集中于经过霍尔木兹海峡的供给,油气生产或者红海港口运输以及陆运管道运输受到影响的话,油气价格可能会在这一轮的变动过程中进一步加速再创新高;

②双方拉锯持续,霍尔木兹海峡关闭时间延长,对于原油的高价位运行将持续,伴随各地区的库存油气逐步消耗,也会带动原油价格有高位支撑;

③如果霍尔木兹海峡有条件放开,对于市场的紧张情绪依然是存在的,部分原油运输能够缓解供给紧张的情况,但后续的补库需求以及有条件(或者有偿)的运输也将提升运输成本和摩擦成本,原油价格可能有阶段性调整回落,但明显回落后的位置也将明显高于战前。

不论是考虑此次战争带来的经济索赔的出处,还是战争方以及周边国家的连带供给、运输能力的损失,油气价格维持高位预估将大概率持续,对于化工的影响很难短时间消除,预估持续影响时间将明显拉长。

二、油气价格大涨,海峡运输受限,化工关联影响扩散明显

从这一轮地区冲突来看,化工产品产生的影响逐步归纳为几个方向:

①冲突地区的化工产品生产和出口开始受到明显影响,导致全球化工产品供给能力开始直接收缩,典型的甲醇、乙二醇、聚烯烃等直接关联产品,少数比如碳酸锶等资源品也将明显受到影响;

②霍尔木兹海峡形成的运输瓶颈导致的运输影响,其中油气的影响最为明显,油气的运输具有一定港口、船只要求,中东是重要供给方,通过绕路、增加管道运输的替代方案短期难以大幅度解决现有的瓶颈限制,包括钾肥、硫磺等高度依赖贸易的产品供给也会跟随出现收缩;

③油气价格提升带来材料成本和开工的影响,从成本上看,先期具有库存的企业会率先收益,后续能够顺利传导成本的环节也能够持续稳定盈利空间;从开工上看,能够有替代性的原料来源或者非常高的安全库存、自身供给能力的企业能够保持较好的市占率和盈利空间,影响相对较大的比如原油及其加工产业链;

④由于油气价格提升,带来的能源加工成本提升影响,这一类的影响的扩散范围就明显更广,涉及的行业也不仅仅局限于化工制造业,多数加工制造领域的影响都将进一步扩大,且由于局部油气的库存不断降低,这一影响还将放大。

从以上的分析来看,我们认为能够需要重点关注的方向主要从“量”、“价”两个维度着手:

在“价”上,海外无论是原材料成本还是能源成本提升,都需要向下游产品定价端进行传导,能够形成油气替代性原料或者能够充分或者部分自供原料的企业将享受盈利放大的优势:①煤油联动类产品,原油价格上行,煤炭价格变动有限,联动类产品价差放大,比如煤头甲醇、煤头乙二醇、煤头烯烃、煤制油等;②能够有部分原料自供或者原料来源替代,比如典型的油气生产企业三桶油等;能够从美国购买天然气乙烷、丙烷的生产企业,气价基本稳定或者上行幅度不大,比如卫星石化等;③再生能源链条,由于油气价格大幅提升,原生级产品的定价跟随油气价格大幅增长,再生链条产品的盈利获得改善;④海外能源加工成本大幅上行,国内能源成本抬升相对有限,海外边际产能定价抬升,带动国内企业出口盈利大幅增长,比如动保类产品;

在“量”上,国内供给相对稳定,能够保证产业链的安全稳定:①有望再度复制2021年特殊情形带来的订单转移趋势,建议关注医药、农药产业链中间的加工制造环节;

②较高的认证壁垒的材料产业链,伴随安全供给要求提升给与的开放机会;③出口型产品更好的进入当地市场及渠道,提升产品市占率,比如MDI、TDI等;④由于海外落后产地竞争力有限,这一轮的剧烈波动将加速产能淘汰,有望带动国内现有过剩的产能消化,形成中期维度的格局改善,比如聚烯烃等;⑤原油价格上行至后期,对于需求抑制影响将逐步获得体现,部分刚性需求或者需求领域相对分散,价格敏感度有限的产品抗风险能力将大幅提升,比如化肥、添加剂等。

2.1、煤化工:煤油相对优势放大,自由贸易的联动产品盈利获明显改善

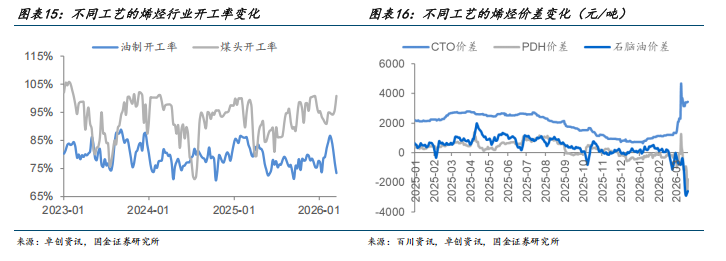

煤油相对优势放大,煤油联动产品的盈利和需求获得大幅改善。由于我国多煤少油缺气的格局,我国形成了全球少数的煤化工制造板块,较多海外以油气作为原料进行生产的产品在我国形成了特殊的煤头供给能力,其中部分产品的更是形成以煤作为主要生产工艺的格局。伴随海外油气价格大幅提升,国内的能够自由进行贸易的产品可以跟随海外的产品定价,带动产品价格出现明显上行状态,而国内以煤作为原料的生产工艺成本变动有限,形成煤油相对优势放大,带动关联企业的盈利获得大幅提升,典型的产品比如煤制甲醇、煤制烯烃、煤制乙二醇、煤制油、煤制气等。

全球甲醇以天然气作为主要生产原料,伴随天然气价格提升,甲醇价格有明显提升,但国内煤炭价格相对平稳,煤头甲醇价差明显放大。

同样的产品还有烯烃,烯烃在海外主要以油气作为主要供应,但由于国内特殊的资源禀赋,我国从2012年开始,国内开始逐步提升煤制烯烃的产能,形成了三种工艺并存的状态。

次轮海外油气价格上行,直接带动烯烃的价格跟随性上涨,而国内煤头工艺的成本变动有限,带动产品煤头产品的价差有明显提升,行业开工也有明显增长。

2.2、化肥:全球贸易品种,刚性需求加大了冲突产生的影响

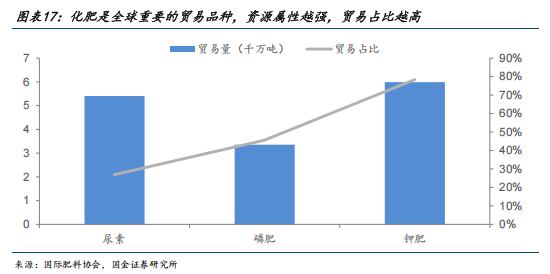

化肥的全球需求相对分散,供给相对家中,且资源属性越强,化肥的贸易占比越高。作为典型的全球贸易产品,化肥的价格一方面受到原料成本的变动应用,同时也受到贸易运输成本的影响。三种单质肥中,氮肥是能源加工品,收到油气价格波动最为直接,磷肥是资源加工品,但由于三种主要原材料中需要使用到硫磺、磷矿和合成氨,也会明显受到油气价格带动的硫磺和合成氨价格影响,钾肥是资源品,虽然成本跟随能源波动不大,但钾肥生产区域高度集中,中东虽然不是大的供给区域,但也有贸易和生产量,也会受到运输的联动限制。

虽然短期我国处于保供稳价阶段,但春耕后,国内化肥出口有望逐步打开,将带动国内国外双重价格,国内企业通过出口享受大幅出口收益兑现。

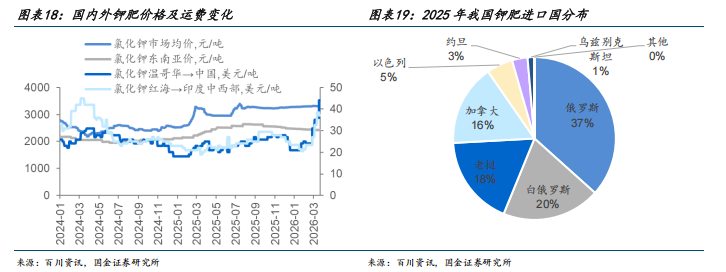

由于钾肥的运输量巨大,全球7成以上的钾肥需要通过贸易运输,而原油价格提升明显带动了氯化钾运费成本持续提升,其中温哥华-中国,红海-印度的运费价格提升了约42%、37%,带动钾肥成交价格进一步增长。而在我国,钾肥供给不足,进口依赖度较高,其中我国还有约8%的货源从中东进口,春耕后国内补货或将逐步带动钾肥价格提升。

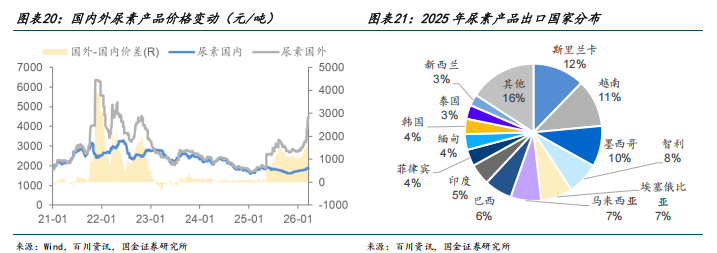

伴随天然气价格大幅提升,海外尿素价格跟随性上涨,但国内仍处于保供稳价阶段,因而国内外尿素价差有明显放大。2025年我国出口尿素近500万吨,出口集中于亚洲地区,伴随国内春耕结束,预计尿素出口放开将带动国内煤头企业的尿素盈利获得改善。

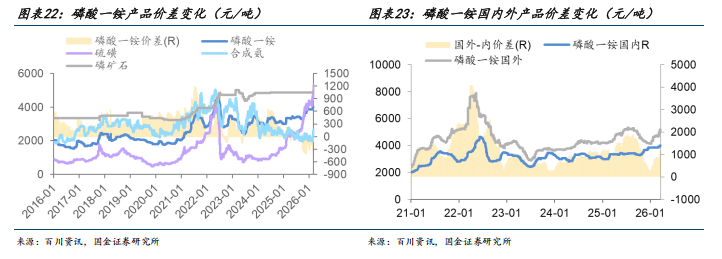

磷肥目前压力表现较大,国内外价差再次进入扩大范围。由于硫磺价格持续提升,带动国内磷肥成本大幅增长,而国内磷肥价格上行幅度有限,磷肥价差收窄明显,但海外的成本价格可以顺利传到,硫磺及海外合成氨的成本带动海外磷肥价格提升,于国内形成价差明显扩大,预计后期磷肥出口兑现的单吨盈利也将明显增长。

2.3、碳酸锶:天青石进口依赖度较高,地缘冲突持续或将造成原料短缺

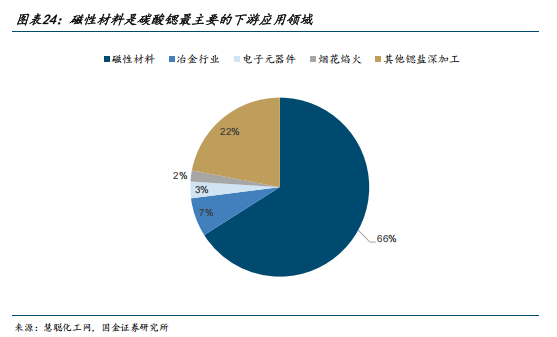

根据慧聪化工网,碳酸锶是一种无机化合物,下游应用领域广泛,包括磁性材料、液晶玻璃基板、金属冶炼、烟花焰火等多个领域。碳酸锶原料进口依赖度相对较高,全球已探明高品位天青石矿(碳酸锶原料)伊朗占85%,中国、墨西哥等仅占15%。同时根据新京报,目前国内的天青石进口依赖度较高且其中六成来自伊朗,若中东地缘冲突持续,可能导致碳酸锶原料供给趋于紧张,进而导致碳酸锶价格上行。

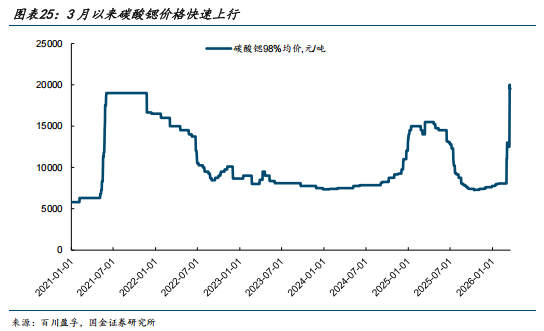

3月以来,碳酸锶及原料天青石价格已经开始出现快速上行趋势。根据百川盈孚,26年2月底碳酸锶价格仅为8050元/吨,截至3月19日已经上涨至19500元/吨,价格累计上涨11450元/吨,对应涨幅142%。截至3月19日,天青石市场价格3300元/吨,相较于3月2日上涨1000元/吨。目前碳酸锶价格已经突破21年历史高位,若后续海外天青石供给继续受限,价格或将继续上涨。

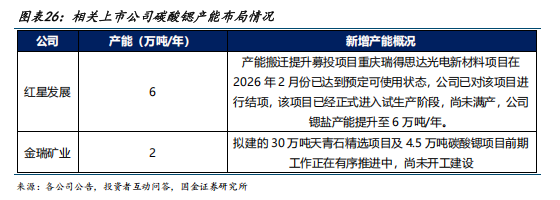

国内有效产能相对有限。根据百川盈孚,2025年国内碳酸锶产能20.5万吨,但其中产能最大的河北辛集化工(6万吨)24年9月开始停产,具体复产时间仍然待定。上市公司中红星发展、金瑞矿业分别拥有6万吨、2万吨产能,且金瑞矿业规划有30万吨天青石精选项目及4.5万吨碳酸锶项目。

2.4、硫磺:对中东地区进口依赖度较高,海外供给受限推动价格持续上行

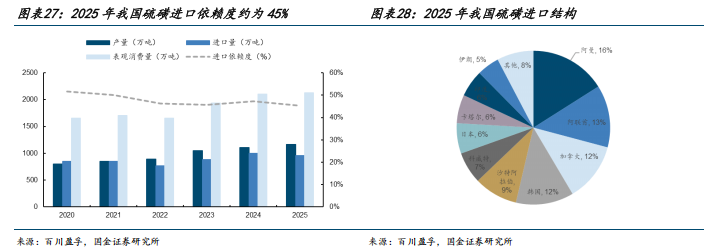

根据百川盈孚数据,2025年国内硫磺产能和产量分别为1679/1163万吨,对应年度开工率为69%。与此同时,根据百川盈孚数据,2025年我国工进口硫磺960万吨,对应进口依赖度约为45%。从进口结构来看,根据百川盈孚数据,2025年来自中东地区(阿曼、阿联酋、沙特阿拉伯、科威特、卡塔尔、伊朗、土耳其)的硫磺进口总量约为536万吨,占国内硫磺进口总量的56%,其中伊朗占比约为5%。

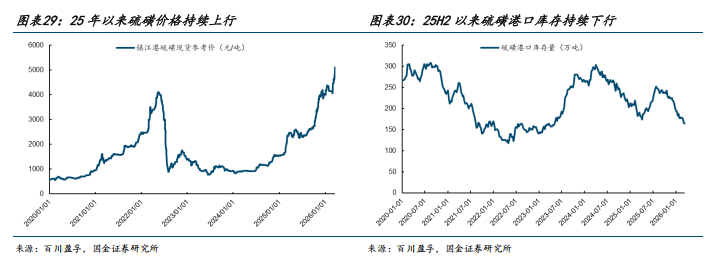

价格持续上行,港口库存持续去化。根据SMM,目前全球硫磺产能约在8500万吨,2025年产量约8000多万吨,同比增速仅约2%,较2024约4%的增速进一步放缓。中东作为全球硫磺供给核心(中东产量合计占全球30%以上),部分资源优先配套本地及印尼(长协优先 高价截流)等新兴市场,出口至传统需求国的资源被严重分流,加剧资源流通紧张。同时俄罗斯作为全球核心的硫磺生产国,受俄乌战争影响,叠加航运受阻、地缘扰动及产能释放不及预期,全球流通资源持续偏紧,推动硫磺价格上涨。2026年由于中东地缘冲突影响,中东硫磺供给进一步受限,硫磺价格持续突破高位,且港口库存持续下行。根据中国化工信息周刊,从产能分布来看,国内硫磺行业呈现高度集中化趋势。中国石化(834万吨)、中国石油(368万吨)和荣盛石化(121万吨)位居行业前三,合计占据全国70%以上的产能。

三、投资建议

从以上的分析来看,我们认为能够需要重点关注的方向主要从“量”、“价”两个维度着手:在“价”上,海外无论是原材料成本还是能源成本提升,都需要向下游产品定价端进行传导,能够形成油气替代性原料或者能够充分或者部分自供原料的企业将享受盈利放大的优势:

煤油联动类产品,原油价格上行,煤炭价格变动有限,联动类产品价差放大,比如煤头甲醇、煤头乙二醇、煤头烯烃、煤制油等;

能够有部分原料自供或者原料来源替代,比如典型的油气生产企业三桶油等;能够从美国购买天然气乙烷、丙烷的生产企业,气价基本稳定或者上行幅度不大,比如卫星石化等;

再生能源链条,由于油气价格大幅提升,原生级产品的定价跟随油气价格大幅增长,再生链条产品的盈利获得改善;

海外能源加工成本大幅上行,国内能源成本抬升相对有限,海外边际产能定价抬升,带动国内企业出口盈利大幅增长,比如动保类产品;

在“量”上,国内供给相对稳定,能够保证产业链的安全稳定:

有望再度复制2021年特殊情形带来的订单转移趋势,建议关注医药、农药产业链中间的加工制造环节;

较高的认证壁垒的材料产业链,伴随安全供给要求提升给与的开放机会;

出口型产品更多好的进入当地市场及渠道,提升产品市占率,比如MDI、TDI等;

由于海外落后产地竞争力有限,这一轮的剧烈波动将加速产能淘汰,有望带动国内现有过剩的产能消化,形成中期维度的格局改善,比如聚烯烃等;

原油价格上行至后期,对于需求抑制影响将逐步获得体现,部分刚性需求或者需求领域相对分散,价格敏感度有限的产品抗风险能力将大幅提升,比如化肥、添加剂等。

风险提示

战争影响程度不确定风险:由于战争的持续时间和影响范围不确定,若事态进一步升级,油价的剧烈波动将会带来需求端的大面积抑制影响;

政策执行及落地不确定风险:双碳、反内卷等政策对于化工行业影响相对较大,但短期的尤其价格波动如果带来明显的价格异动,政策执行的情况或将收到影响,带来行业阶段性主逻辑发生变化;

贸易环境变化风险:海外尤其欧洲产能处于持续退出状态,国内部分产品通过直接或者间接出口布局海外市场,如果贸易环境变化,会对需求端产生影响;

需求不及预期风险:如果需求端呈现明显变化,对于行业的供需平衡产生影响,进一步影响现阶段化工多数产品的筑底状态;

行业协同反内卷执行不及预期风险:虽然目前更多品种开始进入行业协同状态,带动部分产品价格回升,若多品种行业反内卷执行达预期,或将形成预期修正。

VIP复盘网

VIP复盘网