导读:

01

千亿万华挺近新能源

近期,万华化学集团(莱州)新能源有限公司成立,注册资本6亿人民币,经营范围包括发电业务、输电业务、供(配)电业务、风力发电技术服务、太阳能发电技术服务、蓄电池租赁、光伏发电设备租赁等。

继续在新能源发电领域大举布局。

3月6日,市场爆出万华化学与兴发集团联手成立新能源公司,业务主要是:

业务范围涵盖电池制造、新能源技术研发、废旧电池回收利用及储能技术服务。

这无疑标志着万华化学在锂电池材料领域全产业链布局的进一步拓展,其中还包括了储能技术服务,可能意味着正式进军储能。

此前,万华化学高调扩产磷酸铁锂项目,誓要进入前三。

近期,万华计划实施三个磷酸铁锂项目,分别为万华化学莱州年产65万吨磷酸铁锂项目、位于海阳的万华化学绿电产业园二期年产20万吨磷酸铁锂项目、万华化学绿电产业园三期年产20万吨磷酸铁锂项目,合计产能高达105万吨。

如果上述产能落地,意味着万华将拥有130万吨磷酸铁锂产能。

(统计来源:锂电材料工艺)

这意味着,按照静态来看,将比肩湖南裕能,超越万润和德方纳米。

不仅在磷酸铁锂长袖善舞,还大举进军上游。

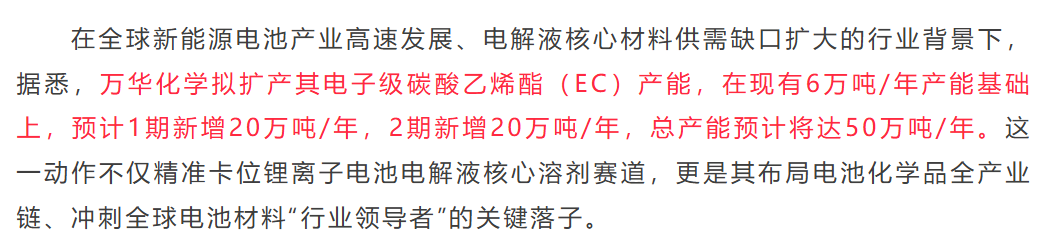

根据天天化工网报道,万华化学拟大举进入电解液溶剂赛道,继续卡位锂电池供应链。

为何这么猛?

万华化学拟再造万华,目标就是万亿市场的新能源产业。

董事长早就强调:“将电池材料作为再造一个新万华的千亿新业务进行精心培育。”誓言要“再造万华。”

万华为何这么猛?

有人评价说:万华凭借成本控制能力及规模优势,就是在市场低迷时,逆周期地大规模、低成本扩产,取得技术和成本优势,击败对手。

诚然如此,万华化学的产能巨大,对化工产品的成本控制能力一向卓越,通常情况下,他的同行开始亏损了,他还在赚钱。这种能力,让他更加大胆逆周期进军。

目前磷酸铁锂新一代技术成型,重仓押注包括高压实磷酸铁锂,2026年几乎扩产都瞄准了第四代。

而万华此时布局,正好进军新一代技术,且拥有更好的成本优势,百万吨级别。据说,第五代中试线已完成,密度再上了一个台阶。

这只鲶鱼,的确很猛。

02

150亿利润

是万华的底气

2024年,万华化学盈利148亿。

2025年前三季度,万华化学盈利101亿。湖南裕能只有区区6亿,德方纳米则亏损6亿。

这150亿利润便是万华的底气,卓越的成本控制能力和重金投入新一代产线,试图掌握成本优势。

万华的打发可能很简单,通过上下游(电芯以下)的深刻布局,获得成本优势。

然后打垮一众对手,获得对下游的议价权。

此前,磷酸铁锂高度分散,下游高度集中,这只低成本的鲶鱼来了,不知道会不会彻底改变磷酸铁锂的格局,包括对下游电芯的弱势地位。

但,按照此前新企业扩产,一定会被电芯企业“利用”,进行压价。

而这恰恰可能抑制“竞争者”的竞争力和扩产底气。

此前正极材料黑马容百科技签订巨额磷酸铁锂订单,就是因为“低价”,且下游厂反击“磷酸铁锂同盟”导致的。

万华,会改变这一切吗?

未来不知道,眼下一定比较卷。

鲶鱼来了,寸草难生。

正极材料,血雨腥风,但又何止正极。

03

新能源多鲶鱼

引无数英雄竞折腰

储能行业,生机勃勃,万物竞发。

引来了大大大鲶鱼来了~

这只鲶鱼的名字叫:汇川技术,市值近2000亿,比肩万华。

汇川技术出手不凡,并制定了磅礴的计划:

2025-2026年市占率突破5%,2027-2028年跻身全球TOP3,2030年后主导下一代储能技术标准。

汇川技术的50GW储能变流器产能在2025年投产,使其跻身于第一阵营。

显然,汇川的企图可能远不及万华。

汇川是来分一杯羹,万华是来锁喉。

但新能源的鲶鱼不少,螳螂捕蝉黄雀在后,诚不我欺。

04

光伏主材,天下无“鱼”

却满处是“贼鱼”

和新能源相比,光伏主材何止是惨,惨透了。

光伏主材5家龙头企业2025合计亏损400亿,亏爆了。

亏到没有鲶鱼问津,只有暗自输血。

行业如果稍微好起来,还会有鲶鱼来吗?

此前宁德时代意欲收购某组件龙头的传闻,仍然历历在目,仿佛昨日。

水都要“干”了,哪里会有鲶鱼?

不如干点别的更靠谱的事情。万华在能力圈做事,比如POE粒子材料、封装材料(背板上游),比如绿电业务。

此处无鱼。

其实光伏企业最痛的地方便是下游浩瀚的综合能源服务市场正被巨鳄开始瓜分。而自身恐深陷泥潭,力不从心。

诸如万华、诸如汇川,诸如宁王,诸如比王,诸如……

不是光伏没有鲶鱼,而是鲶鱼去了更远的地方。

此处无鱼,天下无鱼,却满处是“鱼”。

VIP复盘网

VIP复盘网