买入(维持)

投资要点

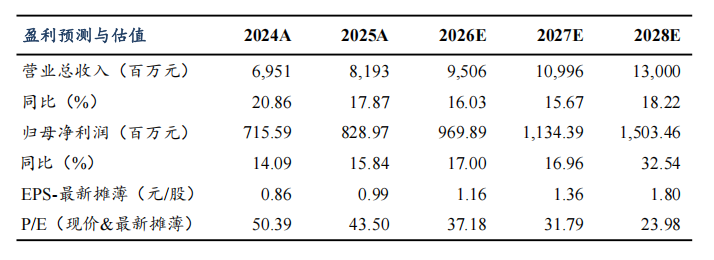

事件:公司发布25年年报,25年营收81.9亿元,同比 17.9%,归母净利润8.3亿元,同比 15.8%,扣非净利润8.0亿元,同比 14.6%,其中25Q4营收20.6亿元,同比 11.0%,归母净利润1.2亿元,同比 17.4%,扣非净利润1.2亿元,同比 15.5%。25年毛利率30.2%(-2.1pct),归母净利率10.1%(-0.2pct),25Q4毛利率28.6%,同比持平;归母净利率6.1%,同比 0.3pct。公司业绩符合市场预期。

加快“走出去”,SST&构网型产品是核心抓手。25年公司国际业务实现营收2.10亿元,同比-1%,毛利率39.73%,同比 7.32pct。公司围绕二次设备、电力电子、一二次融合、储能等产品和本土化布局,不断提升技术和产品核心竞争力,在东南亚、非洲等市场实现了订单的突破。电力电子技术层面公司深耕多年,自主研发的SST产品在日内瓦国际发明展上荣获银奖,与全球头部客户合作进展顺利,SST、构网型储能等电力电子产品有望成为拓展海外业务的重要抓手,助力公司收入&利润加速增长。

基本盘稳中有进,网外新市场值得期待。1)网内业务方面,电网自动化业务实现营收36.79亿元,同比 11%,毛利率40.05%,同比-1.49pct,盈利能力整体保持稳定。25年电网基建投资完成额约6395亿元,同比 5%,十五五国网 南网投资有望超5万亿,投资维持高景气。国网输变电招标继电保护/变电监控产品25年分别同比 60%/ 30%,网内需求保持稳健增长,展望26年,我们预计公司网内业务收入有望维持10-15%增长,盈利能力整体维持稳定。2)网外业务方面,电厂及工业自动化实现营收38.26亿元,同比 23%,毛利率23.92%,同比-1.57pct。新能源市场公司在海风、风光大基地等市场份额稳居前列,分布式调相机、静止同步调相机等新产品持续突破,数据中心、零碳园区、绿电直连等新市场对公司推广其直流配电、源网荷储解决方案等强势产品创造了机会。展望26年,我们预计公司网外业务收入有望实现20%以上增长。

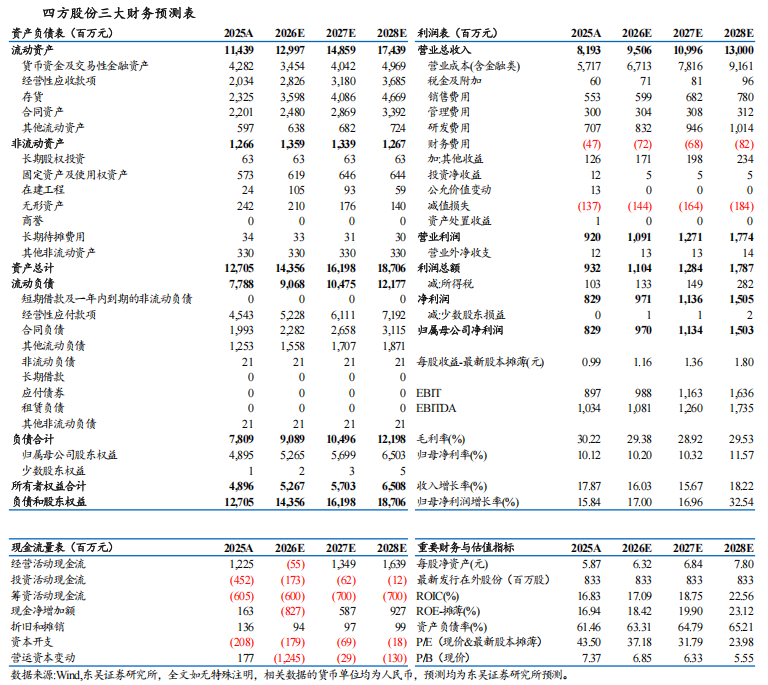

经营业绩质量优秀,潜在增长动能强劲。公司25年/25Q4期间费用率为18.46%/20.90%,同比-2.05/-0.53pct,规模效应显著。25年经营活动现金净流入12.2亿元,远高于归母净利润,经营质量扎实。截至25年末合同负债19.9亿元,较年初 18.4%,应收账款14.5亿元,较年初 21.8%,存货23.3亿元,较年初 18.2%,合同资产22.01亿元,较年初 25%,在手订单充足,潜在增长动能强劲。

盈利预测与投资评级:考虑到公司主业稳健增长&新业务高潜在增量,我们上修公司26-27年预测归母净利润分别为9.70/11.34亿元(此前预测9.68/11.15亿元),同比 17%/ 17%,预计28年归母净利润为15.03亿元,同比 33%,现价对应PE分别为37x/32x/24x,维持“买入”评级。

VIP复盘网

VIP复盘网