投资要点

事件:公司发布25年年报,25年营收310.1亿元,同比 11%,归母净利润40.6亿元,同比 31%,扣非净利润39.6亿元,同比 27%,其中25Q4营收69.8亿元,同环比- 6%/-10%,归母净利润8.2亿元,同环比 3%/-28%,扣非净利润8.8亿元,同环比 1%/-19%。25年毛利率28.8%,同比 1.3pct,归母净利率13.1%,同比 2.0pct,25Q4毛利率31.2%,同环比 4.3/ 3.1pct;归母净利率11.8%,同环比 1.0/-2.1pct。公司25年汇兑损失2.1亿元(其中Q4为1.4亿元),扣除该影响,业绩处于预告中值,符合市场预期。

传统制冷回归稳健增长、数据中心&储能贡献增量。制冷板块25年/25Q4收入185.9/36.2亿元,同比 12%/-12%,归母净利润20.8/1.9亿元,同比 31%/-44%,25年毛利率28.8%,同比 1.4pct。1)25H2国补退潮后需求回落,海外受关税及本地化生产趋势加强影响,但公司聚焦核心客户,市占率稳步提升。2)新兴领域中,推进数据中心项目,紧抓新机遇。展望26年,我们预计板块全年收入有望实现10%-15%增长至205-215亿元,净利润同比 15%-20%至23-25亿元。

汽零客户结构持续优化、看好能源价格上行&核心客户改善带动板块提速。25年/25Q4汽零收入124.3/33.7亿元,同比 9%/ 3%,归母净利润19.8/6.3亿元,同比 31%/ 38%,25年毛利率28.8%,同比 1.2pct。国内客户比亚迪/吉利/小米/赛力斯25年销量同比 8%/ 38%/ 201%/ 3%,对冲海外核心客户增长放缓。展望26年,能源价格上涨带动欧洲新能源车加速渗透&海外核心客户销量改善,我们预计板块全年收入有望实现15%-20%增长至140-150亿元,产品结构进一步优化&提质增效,我们预计净利润同比 15%-25%至22-25亿元。

人形机器人量产在即、空间广阔。海外巨头前期量产准备正在进行,据此前计划,2030年前实现年产100万台目标,公司长期积极配合产品开发,主供地位稳固。按照100万台出货测算,执行器总成单价5万元,净利率10%,公司份额70%,可贡献35亿元利润。

降本增效成果显著、资产减值损失增加。公司25年/25Q4期间费用率13.4%/17.9%,同比-0.3/ 5.0pct,25年销售/管理/研发/财务费用率2.4%/6.2%/4.4%/0.3%,同比-0.2/-0.2/-0.4/ 0.5pct,我们预计后续费用率稳中有降。25Q4公允价值变动损失-1.0亿元(24Q4为-1.1亿元);资产减值损失-0.6亿元(24Q4为-0.1亿元)。

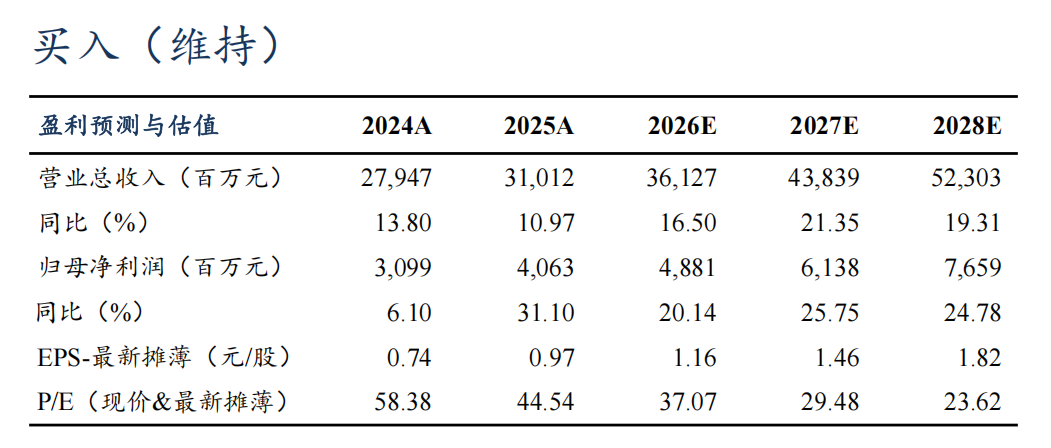

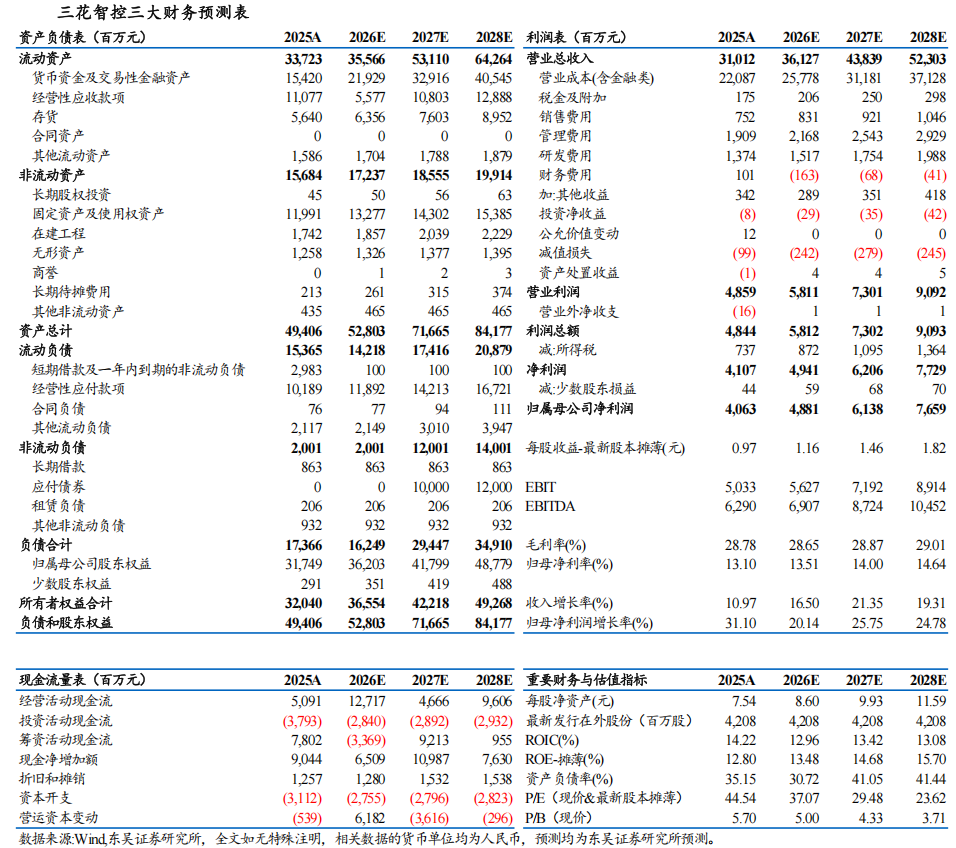

盈利预测与投资评级:考虑到国补退坡影响,我们下修26-27年归母净利润至48.8/61.4亿元(原值为 50.9/67.9亿元),预计28年为76.6亿元,同比 20%/ 26%/ 25%,对应现价PE分别为37x、29x、24x,考虑到机器人空间广阔,维持“买入”评级。

VIP复盘网

VIP复盘网