|

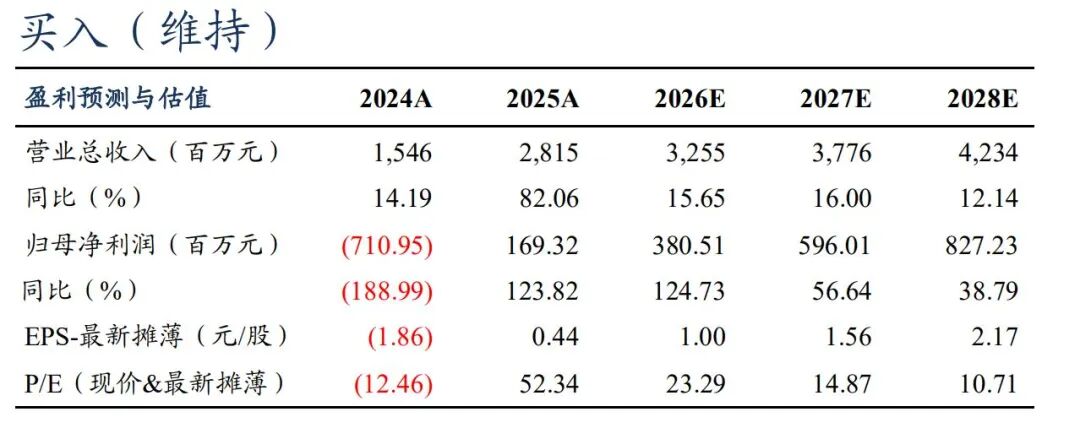

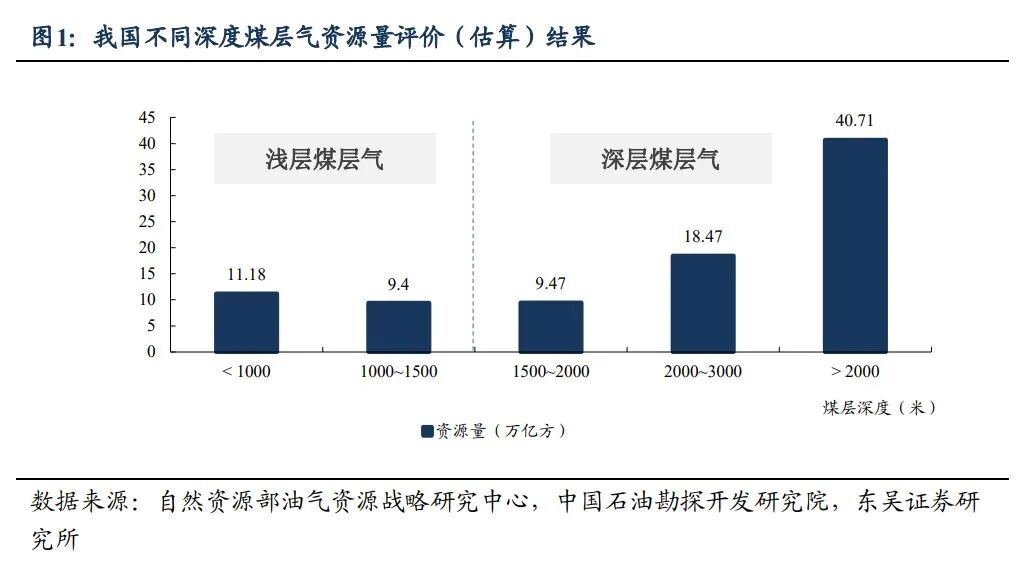

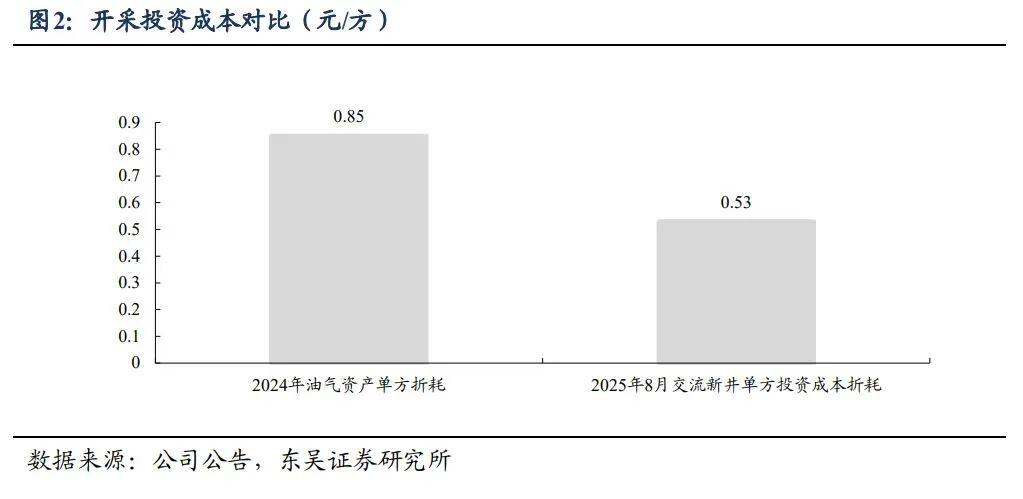

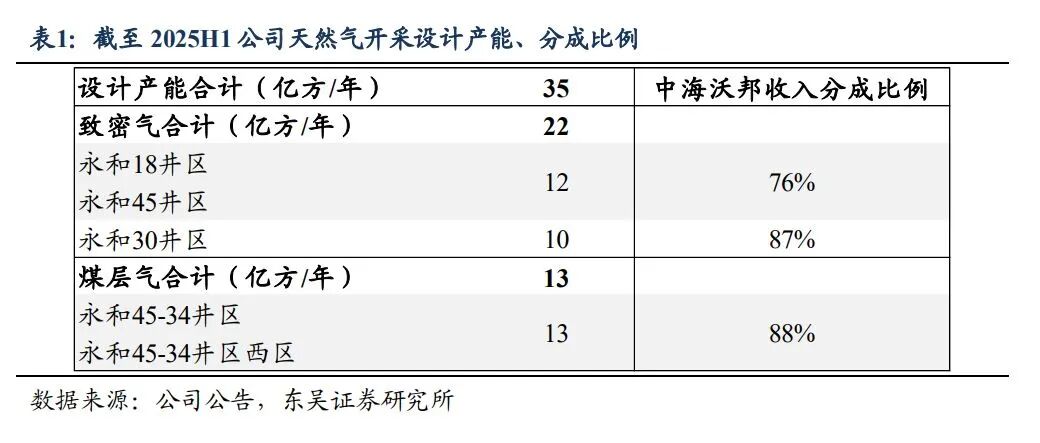

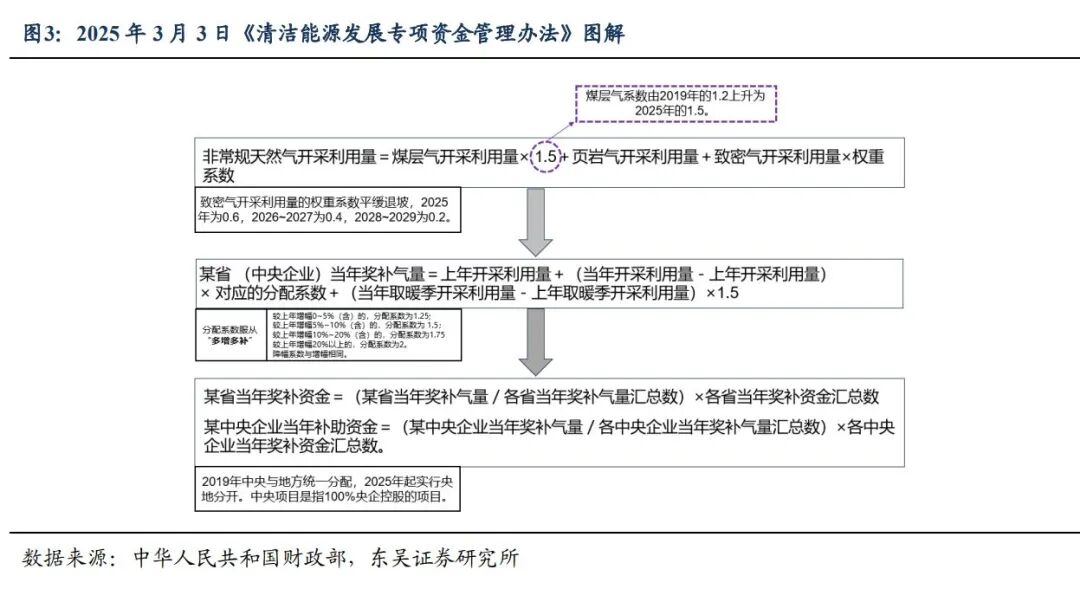

事件:公司发布2025年年度报告,2025年公司实现营业收入28.15亿元,同比增长82.06%;归母净利润1.69亿元,同比增长123.82%;扣非归母净利润1.67亿元,同比增长123.05%;加权平均ROE同比提高38.47pct,至8.02%。 1.气量高增,业绩迎拐点 收入达成股权激励目标、业绩符合我们的预期。2025年,公司实现总营业收入28.15亿元(股权激励目标25.3亿元),同增82.06%;实现归母净利润1.69亿元,同增123.82%,符合我们的预期;2025Q4归母净利润1.71亿元,利润在第四季度集中体现。2025年公司收到天然气政策补贴1.59亿元(通过中海沃邦发放),我们测算剔除补贴的归母净利润约0.8亿元。分业务来看: 1)天然气生产:公司控股子公司(截至2025年底持股比例67.5%)中海沃邦天然气产建工作按计划推进,2025年天然气产量9.26亿立方米,同比增长97.6%;营业收入19.90亿元,同比增长94.2%;净利润2.83亿元,同比扭亏为盈。 2)管输业务:公司控股子公司(截至2025年底持股比例51%)永和伟润2025年管输气量约10亿立方米,同增62%;营业收入6.98亿元,同比增长56.4%;净利润0.82亿元,同比增长57.0%。 费用管控良好,期间费用率下降。2025年公司期间费用同比增长3.33%至2.12亿元,期间费用率同比下降5.73pct至7.52%。其中,销售、管理、研发、财务费用同比分别减少4.88%、增加7.69%、增加76.19%、减少0.59%至0.04亿元、0.84亿元、0.04亿元、1.19亿元;销售、管理、研发、财务费用率同比分别下降0.13pct、下降2.07pct、下降0pct、下降3.53pct至0.14%、2.99%、0.14%、4.25%。 经营性现金流净额同增254%至17.69亿元。1)2025年公司经营活动现金流净额17.69亿元,同比增加253.95%,主要原因为产销量增长,对应销售商品、提供劳务收到的现金同比增加16.66亿元;2)投资活动现金流净额-2.51亿元,同比增加73.18%,主要原因为报告期内公司购买及到期的理财本金净额同比增加11.55亿元;产建规模加大,对应购建固定资产、无形资产和其他长期资产支付的现金同比增加5.46亿元;3)筹资活动现金流净额-9.65亿元,同比减少672.85%,主要原因为报告期内公司偿还借款本金支付的现金同比增加11.63亿元。 资产负债率下降,ROE提升。2025年公司资产负债率为53.2%,同比下降5.76pct。2025年公司应收账款同比减少84.33%至0.24亿元,应收账款周转天数同比减少8.15天至11.55天;存货同比增长19.02%至0.19亿元,存货周转天数同比减少0.59天至2.74天;应付账款同比增长73.04%至1.56亿元,应付账款周转天数同比增加3.84天至18.94天,使净营业周期同比减少12.58天至-4.66天。2025年公司加权平均净资产收益率同比上升38.47pct至8.02%。对ROE采用杜邦分析可得,2025年公司销售净利率为10.76%,同比上升71.12pct,总资产周转率为0.33(次),同比上升0.14(次),权益乘数从24年的3.48上升至25年的3.82。 2.拟进一步收购中海沃邦11.3%的股权。提高持股比例 交易完成后,公司对中海沃邦持股比例由67.5%提升至78.8%。公司2026/3/19发布公告,拟以现金收购控股子公司中海沃邦少数股东山西汇景(公司控股股东厚得妙景的一致行动人)8.3%股权(对价3.14亿元,构成关联交易)、山西瑞隆3%股权(对价1.14亿元),合计交易金额4.28亿元,交易双方协商确定标的公司整体作价37.91亿元。 3.深层煤层气前景广阔,技术突破带动成本下降;公司自产量具备4倍释放潜力,财政支持进一步增厚利润  技术进步有望带动投资成本下降0.32元/方。根据2025年8月首华燃气投资者交流记录,单口煤层气井投资成本大约在2900万元左右(不含税),单井生命期累产(EUR)约5500万方,折算新井单方投资成本(折耗)约0.53元。按2024年首华燃气油气资产折耗数据计算,2024年单方折耗约0.85元。随着新井的投产,单方折耗将持续趋近0.53元/方,实现降低综合开采成本的效果。未来随技术进步投资成本下降、气量上升固定成本摊薄,单位成本有望进一步下行。  石楼西区块设计天然气产能共35亿方/年,与2025年相比具备4倍产量释放空间。煤层气开采方面,2024年公司继续推进并配合矿权人(中国石油)进行石楼西区块相关证照办理,2024年及2025年一季度公司新增探明煤层气地质储量887.41亿立方米,并基于新增煤层气探明地质储量编制了开发方案,总体设计规模13亿立方米/年,下一步公司将推进开发方案的评审备案工作。致密气开采方面,石楼西区块永和45-永和18井区天然气12亿立方米/年开发项目已在国家能源局备案、石楼西区块永和30井区致密气10亿立方米/年开发项目已在国家能源局备案。  受益于补贴政策,盈利进一步提升。2025年3月,财政部印发《清洁能源发展专项资金管理办法》,明确了非常规天然气奖补资金的计算公式和分配系数的确定方式,政策对煤层气的补贴权重系数从1.2提高到1.5,进一步加大了对煤层气开发利用的支持力度。2019 年财政部发布《关于非常规天然气开发利用补贴政策有关事项的补充通知》,规定从2019年起,不再按定额标准进行补贴,而是按“多增多补”的原则,根据超过上年开采利用量的超额程度给予梯级奖补,对未达到上年开采利用量的,则按照未达标程度扣减奖补资金。  公司开采的石楼西区块紧邻大吉区块,二者均处于深层煤层气开发进展领先的鄂尔多斯盆地东缘;公司与深层煤层气开采经验丰富的中油煤紧密联系,助推石楼西区块顺利开发;受益于深层煤层气技术革新,气量&利润增速较高。考虑到公司提高中海沃邦持股比例,我们上调公司2026-2027、新增2028年归母净利润预测至3.81/5.96/8.27亿元(2026-2027原值3.16/5.46亿元),同比增速125%/57%/39%,对应PE23/15/11倍(估值日期2026/3/24),维持“买入”评级。 政府补贴政策变化:公司非常规气业务盈利受补贴政策影响,如国家下调有关补助政策,将对公司业绩造成不利影响。 开采进度不及预期:气源开采存在不确定性,若气量不及预期可能导致公司业绩受到影响。 安全经营风险:燃气属于易燃、易爆产品,如在储配过程中发生爆炸等安全事故,将对公司生产经营产生影响。 宏观经济转弱:若宏观经济转弱可能导致能源需求下降,公司售气价格存在下滑风险。 |

VIP复盘网

VIP复盘网