本轮燃机周期核心驱动力是北美AI数据中心缺电带来的刚需,燃气发电是应对风光间歇性的首选调峰电源。

根据能源巨头GEV在2026年美国银行全球工业会议上的表述:AI数据中心领域燃机订单高增,GEV当前燃机在手订单中,未来6-18个月将转化

此外,叠加短期燃机主机厂涨价,科技巨头签“自主供电”承诺,中期地缘冲突结束后基础设施重建或进一步推动市场。

在电力能源持续紧张背景下,电力缺口扩大催生多技术路线,燃气轮机审批快且建设周期短,是北美AI数据中心主电方案的核心选择。国内产业链相关厂商也有望加速迎来国产替代和出海机遇。

本文重点聚焦AI电力核心赛道:燃气轮机产业链、竞争格局与产业趋势。

01

北美缺电背景概览

北美缺电危机本质是“算力需求激增”与“电网扩容滞后”的结构性矛盾。

AI尽头是电力,数据中心作为支撑AI发展的重要基础设施,加速扩张必导致电力需求持续增加,进而扩大电力缺口。

在此背景下,政策倒逼巨头自备电站,离网发电成刚需。

以美国政府通过“电力缴费者保障承诺”框架为例,该政策强制科技巨头自行解决AIDC用电问题,目的是避免科技企业的用电需求推高居民电价。

对于科技巨头而言,自备电站虽然前期需要投入巨额资金用于建设、设备采购和技术研发,但从长远来看,能够确保自身业务的稳定运行,避免因电力短缺导致的业务中断和数据丢失等风险。谷歌、微软等科技巨头已经开始积极布局自备电站项目。

受北美受电网老化与AI用电激增影响,主电发电方案多元化,包括燃气轮机、余热锅炉、SOFC固体氧化物燃料电池、天然气内燃机等路线。

短期有望优先催化以燃气轮机为代表的稳定电源产业化部署。

02

燃气轮机概览

燃气轮机是平衡AI用电刚需与电网稳定性的关键装备,具有启动快且负荷适应性强等优势,能够在短时间满足数据中心突发电力需求。

其适用于对供电稳定性要求极高的场景,是AIDC“自带电源”的最优且主流选择。

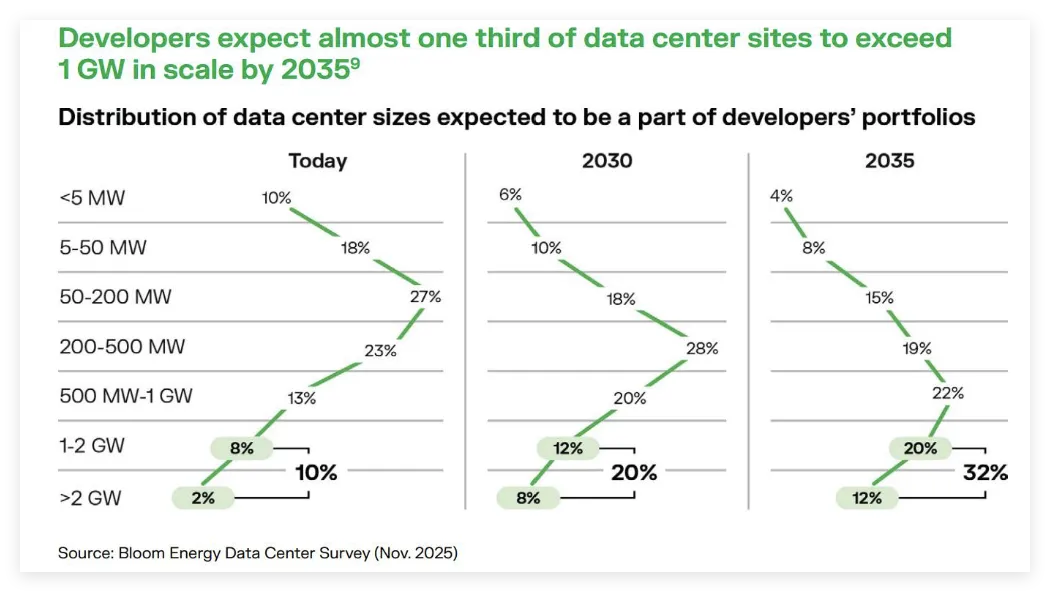

数据中心功率规模提升,已进入GW 时代:

数据来源:Bloom energy

数据来源:Bloom energy

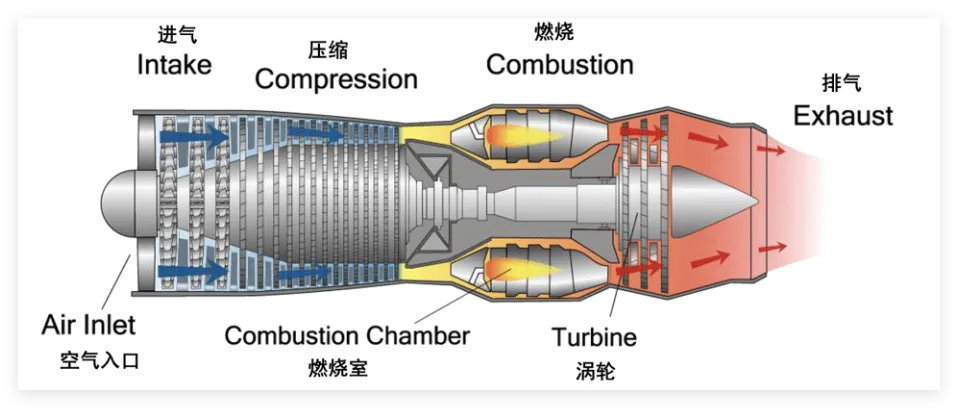

燃气轮机是通过燃烧燃气产生高温高压气体,驱动涡轮旋转输出机械能,再转化为电能或直接驱动设备。

其核心结构由压气机、燃烧室、涡轮三大核心部件组成。

数据来源:savree

数据来源:savree

技术优势:能3-15分钟满负荷运行,适配数据中心“零延迟”供电需求;单机功率超400MW,联合循环模式效率达60%;碳排放较燃煤减少50%-60%,氮氧化物排放控制在15ppm以下。大型燃气轮机(如GE9HA、西门子SGT-9000HL)用于电网调峰、联合循环发电,效率超60%。

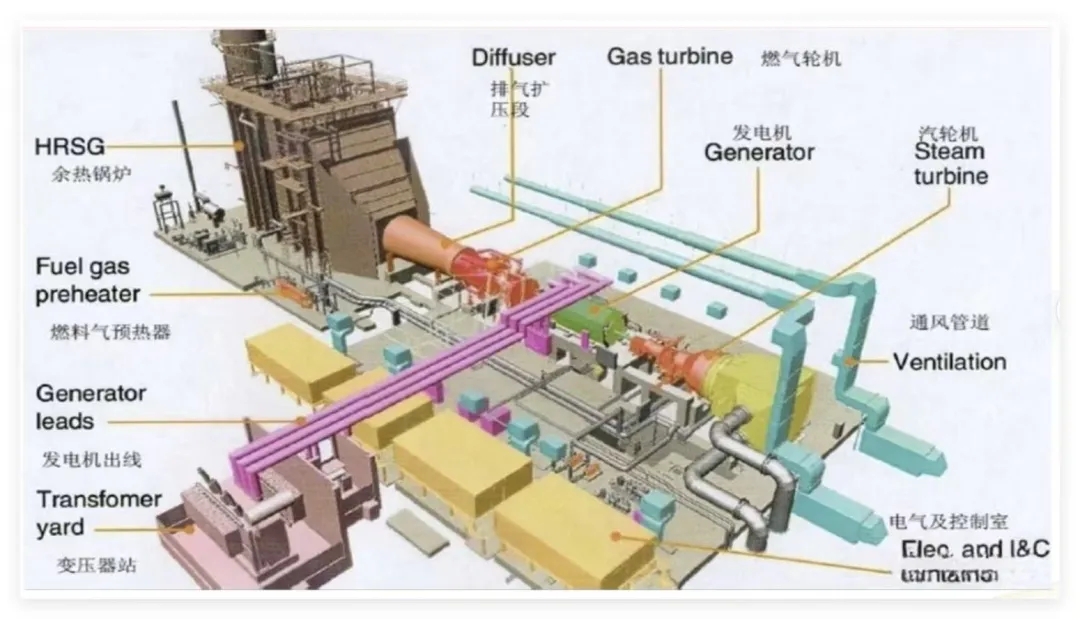

联合循环燃气轮机三维结构示意图:

资料来源:Fichtner

资料来源:Fichtner

应用场景:主电方案中,大型燃机用于基荷或调峰电源;分布式供电方面,航改燃(如LM2500 G4)适配中小型AIDC;应急备用时,与柴油发电机形成冗余,提升供电可靠性。

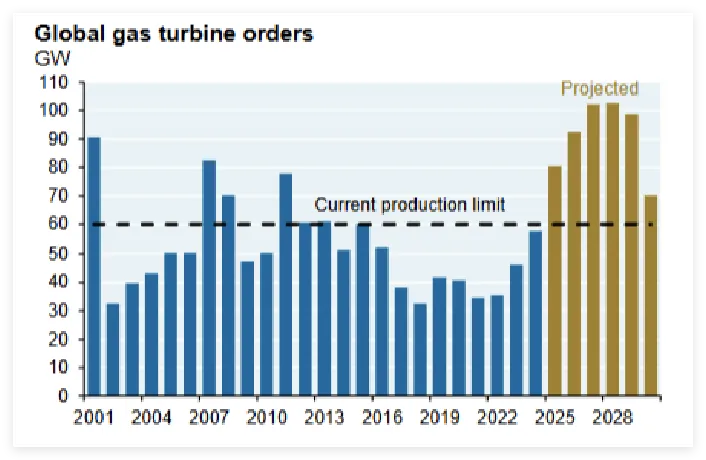

供需失衡:燃机缺口持续扩大。2028年全球燃机需求预计超120GW,其中北美AIDC占比超40%;海外厂商订单排至2030年,交付周期拉长至4-5年。供给侧,全球燃机产能约90GW,缺口达30GW且持续扩大;国内厂商加速国产替代。

产业趋势:短期燃气轮机主导AIDC主电市场,航改燃、燃气发动机作为补充;国内厂商突破热端部件(如涡轮叶片)技术,出口北美市场。长期(2028-2030)来看,氢能掺烧燃机商业化,例如西门子SGT-800已实现20%掺氢;燃机与储能耦合如锂离子电池 燃机调峰,提升电网灵活性。

2025年全球燃气轮机产能约 60GW:

数据来源:J.P.Morgan

数据来源:J.P.Morgan

03

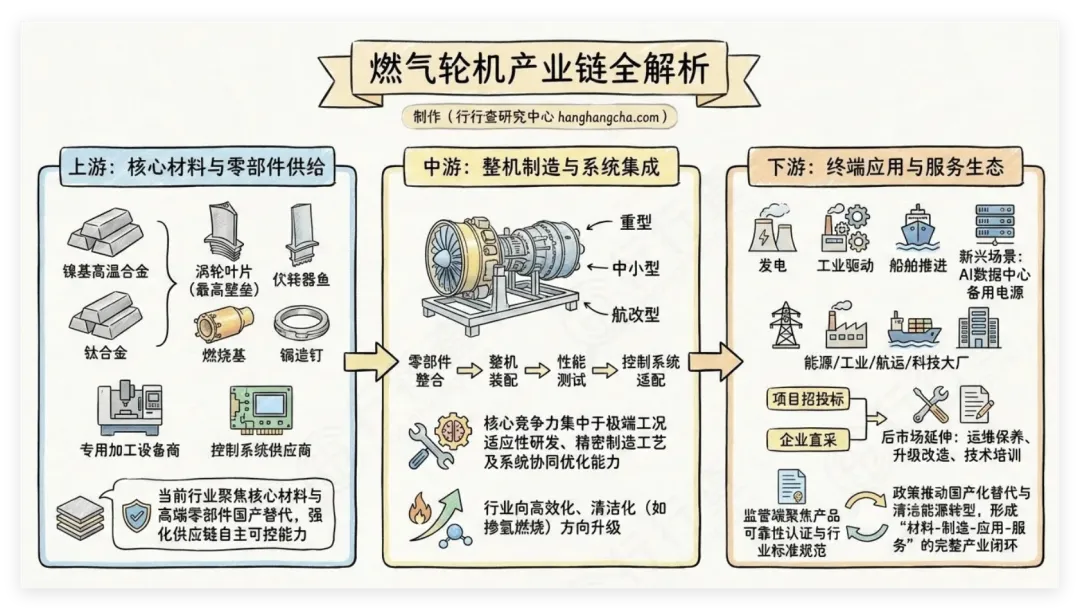

燃气轮机产业链

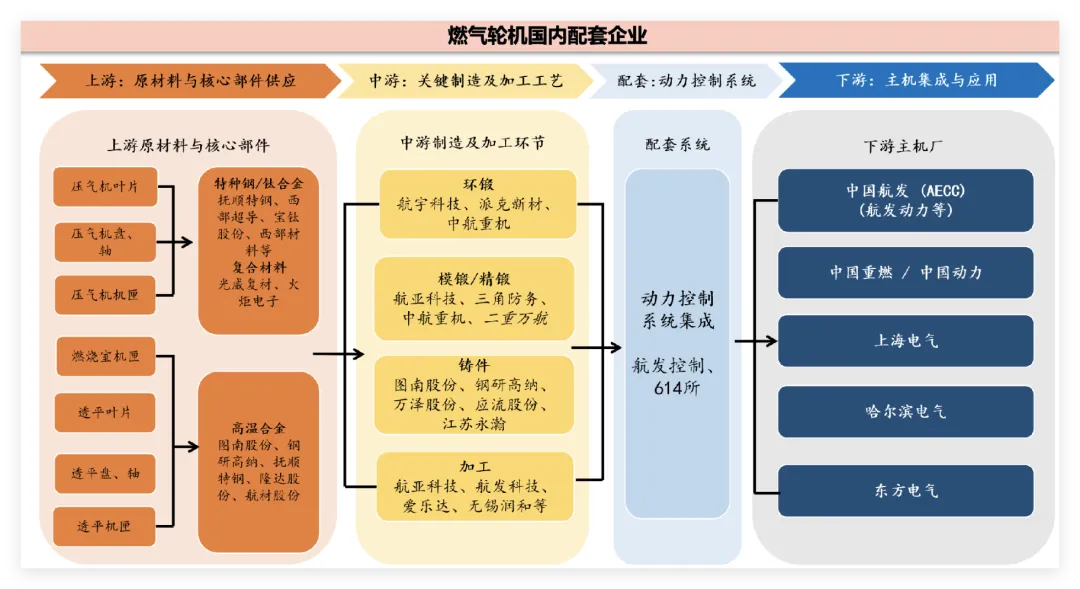

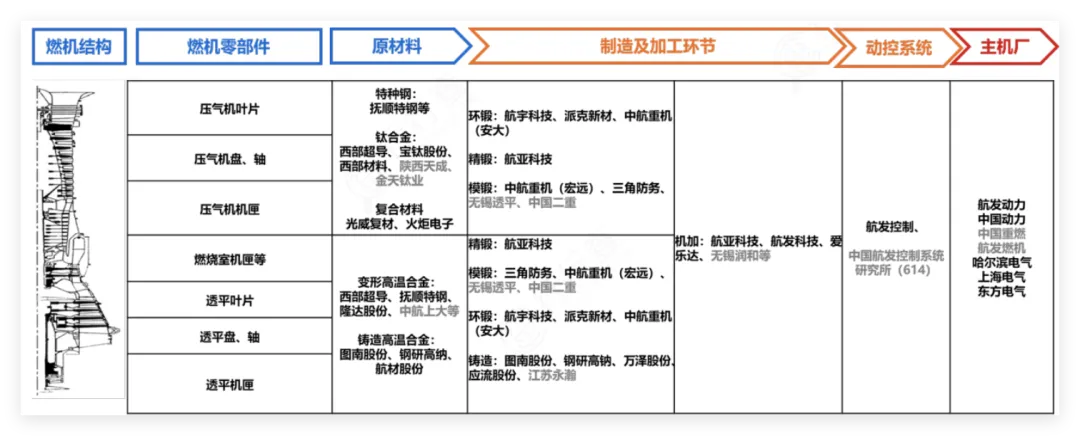

燃气轮机产业链上游以关键材料和核心零部件为基础,中游聚焦整机制和系统集成,下游延伸至电力、工业、船舶及新兴的AI数据中心等领域。燃气轮机产业链中游制造与系统集成环节呈现“技术密集 资本密集”特征。国内厂商在整机制造及核心部件领域已实现突破。

资料来源:行行查

燃气轮机核心零部件

燃气轮机上游零部件制造包括高精度涡轮叶片、燃烧室、压气机等热端部件的精密加工,以及高温合金材料、轴承、控制系统等关键配套。

国内厂商已在叶片、缸体、燃烧室等核心零部件环节实现突破。

涡轮叶片:燃气轮机价值量最高的零部件,占整机价值量约35%。其位于燃烧室出口,直接承受1500℃以上的高温燃气冲刷,对材料性能和制造工艺的要求近乎极限。该环节主要厂商包括应流股份、万泽股份、航亚科技等。例如,应流股份是国内燃气轮机高温叶片龙头,已实现重型燃机热端叶片的批量生产,产品进入西门子、通用电气的全球供应链体系;万泽股份具备“材料 叶片”全流程能力,产品应用于多型号燃机。

压气机叶片:燃气轮机的核心部件之一,主要作用是通过高速旋转对空气做功,将机械能转化为空气的压力能,从而提高燃气轮机的进气压力。

压气机叶片具有高壁垒,该领域对精度和表面质量要求极高,产品需通过国际知名发动机制造商的严格认证。认证周期通常可达数年之久,这也增加了新进入者的市场准入难度,因此也是卡脖子的环节之一。

全球压气机叶片市场主要由少数几家国际巨头垄断,如GE、西门子、罗尔斯·罗伊斯等。国内一些厂商如应流股份、航发科技、航亚科技、豪迈科技等在该环节加速国产替代。

压气机叶片示意图:

资料来源:燃气轮机聚焦

资料来源:燃气轮机聚焦

缸体及结构件:燃气轮机的核心部件之一,主要作用是形成封闭的汽室,保证高温高压燃气在汽轮机内完成能量转换过程。该环节布局厂商包括联德股份、鹰普精密、豪迈科技、长源东谷等。联德股份产品覆盖多系列机型,深度绑定卡特彼勒,目前已实现向其子公司Solar Turbines燃气轮机零部件的小批量供货;豪迈科技五轴加工技术精度达±0.01mm,客户覆盖全球主流燃气轮机厂商;长源东谷通过与玉柴集团等合作伙伴成立合资公司,拓展至数据中心备用电源、船用发动机等燃气轮机相关市场;大型高端铸钢件的主要供应商福鞍股份为燃机重型结构件提供可靠支撑。

燃烧室部件:燃烧室是燃气轮机能量转换的核心部件,需承受高温、高压和燃烧振荡等极端环境。飞沃科技、派克新材等在该领域有布局。飞沃科技与GE签署四年协议,供应燃烧室钣金件;派克新材与国内多家知名燃气轮机制造商建立了长期稳定的合作关系,研发新型燃烧室衬套有效降低了燃气轮机的运行成本和维护难度。

环形锻件:用于燃气轮机压气机、涡轮等部位,对尺寸精度和力学性能要求极高。航宇科技为GE油气的PGT25、NOVALLT5等机型供应环形锻件。派克新材实现复杂形状环形锻件的一次性精密成型。船动力龙头三角防务舰用燃机核心锻件供应商,为055大驱供应高温合金涡轮盘。

轴承/机匣:燃气轮机的支撑和密封部件,对可靠性和寿命要求极高。国内部分厂商中,联德股份供应国外大厂燃气轮机零件;振江股份为西门子等核心供应商,供应燃机钢结构部件。

资料来源:中泰证券、行行查

资料来源:中泰证券、行行查

燃气轮机材料

燃气轮机产业链上游材料主要包括高温合金、钛合金、复合材料、铝合金等关键材料的生产制造,须满足燃气轮机在极端工况下的运行需求。

高温合金:燃气轮机热端部件(如涡轮叶片、燃烧室)的核心材料,需承受1400℃以上的高温和复杂应力环境,主要应用在涡轮叶片、导向叶片、燃烧室等部件。

相关布局厂商包括钢研高纳、图南股份、上大股份、隆达股份等。其中,钢研高纳是国内高温合金龙头,产品应用于航发集团、东方电气等;图南股份具备高温合金精密铸件空心叶片制造技术,为航发集团、东方电气供货。隆达股份布局镍基高温合金、钛合金叶片材料,客户包括GE、西门子等。

钛合金:具有高强度、低密度、抗腐蚀等特性,适用于燃气轮机压气机叶片、机匣等部件,主要包括宝钛股份、西部超导等厂商。

数据来源:totalenergies

数据来源:totalenergies

燃气轮机产业链中游涵盖整机制造、系统集成及核心部件配套三大环节,是产业链技术壁垒最高、价值量最集中的部分。

燃机整机制造

整机制造将上游零部件(如涡轮叶片、燃烧室、压气机等)通过精密装配、调试及测试,最终形成可交付的燃气轮机成套设备的过程。其技术难度体现在多学科交叉(材料、热力学、控制工程)及高精度工艺要求上。

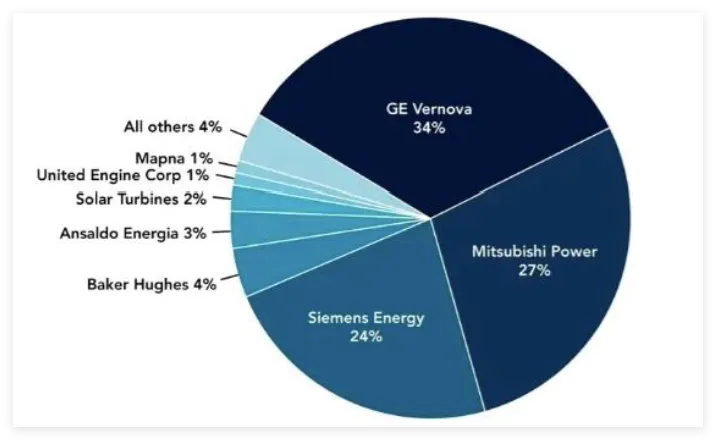

燃机整机制造全球竞争格局

西门子能源、GE Vernova、三菱重工占据全球85%份额,2029-2030年产能基本售罄,交付周期最长达6年。

GE Vernova:全球燃气轮机市场占有率第一,9HA机组效率达64%,主导北美AI数据中心供电市场。以航空衍生燃气轮机(如LM2500)和重型发电轮机(如9HA)为核心,聚焦高效率与快速响应。

西门子能源:覆盖中小型到重型燃气轮机(如SGT-800至SGT-9000HL),强调掺氢燃烧与低碳技术。SGT-8000HL机型功率达593MW,联合循环效率超63%,与上海电气合作拓展中国高端市场。

三菱重工:以M701系列燃气轮机闻名,在联合循环发电领域市占率领先,同时发展燃气发动机业务(如船用双燃料发动机)。

此外,卡特彼勒宣布,将与微电网开发商OnePWR Solutions及碳管理企业Vero3展开深度战略合作,打造燃气轮机 燃气/柴油发电机 储能电池能源供给体系,首期项目500MW今年内落地。贝克休斯受AIDC带动,25年Nova系列表现优异。2025年公司工业级中小燃机NovaLt系列总计出货量50-60台,其中70%是LT16,20%是LT12,10%是LT5,均由于数据中心。

GE Vernova 全球市场份额 34%(功率计):

数据来源:gas turbine world

数据来源:gas turbine world

国内燃机市场格局

重型燃机:重型燃气轮机具有强大的功率输出能力,适用于区域电网的主力电源和调峰电站。当前F级重型燃机核心部件国产化率已达60%-85%,但H级仍低于10%,技术突破空间广阔。

国内重燃主要由东方电气、上海电气等企业主导。东方电气市占率超30%,自主研发F级燃机(G50),市占率领先且拓展至海外市场;上海电气主导国家级300MW大重燃,通过收购安萨尔多切入H级机组,具备全生命周期服务能力与西门子合作深化技术整合。

中小型燃机:功率范围在200MW以下,主要覆盖分布式能源、工业生产、船舶驱动等领域的燃气轮机。 航发动力依托航空发动机技术优势,提供航改型燃机,覆盖舰船动力及工业驱动领域;哈尔滨电气自主小燃总装完成、大重燃核心部件,G50作为纯国产机型;杰瑞股份35MW和6MW移动式燃机在北美销售,获美国AI厂商大额订单。

整体来看,2026年全球燃机新签订单仍有望实现双位数同比增速,海外主机厂商数据验证高增趋势。美国市场以159%的同比增速领跑全球,订单占比44%,其中数据中心占比持续提升,国内厂商替代空间广阔。

船改燃或中速机配套:北美缺电背景下,船改燃逻辑继续催化。BYOG(离网主电源)为重要解决方案,中速燃气发动机并联,正在成为北美部分替代燃机的选择。

中速船机与燃气轮机一样,均可适配天然气、柴油等主流燃料,具备天然的燃料兼容性。瓦锡兰的50SG燃气发电机组就是一个成功的船改燃案例,其曾向拉丁美洲的一家大型发电厂提供18台、总装机350兆瓦的50SG燃气发电机组,价值超过1亿欧元。

国内相关厂商潍柴重机、中国动力、潍柴动力、联德、泰豪科技、苏美达、动力新科、科泰电源、重庆机电等具备相关技术已有所布局。

国产主机厂出海:本轮AI电力设备供需紧张为具备制造能力的中国燃机主机厂打开海外空间,以海联讯(杭汽轮)、东方电气、上海电气、哈尔滨电气等为代表的厂商正加速出海布局。

我国燃气轮机产业链相应的专业化配套分工示意图:

资料来源:各公司公告,Wind,行行查

资料来源:各公司公告,Wind,行行查

系统集成

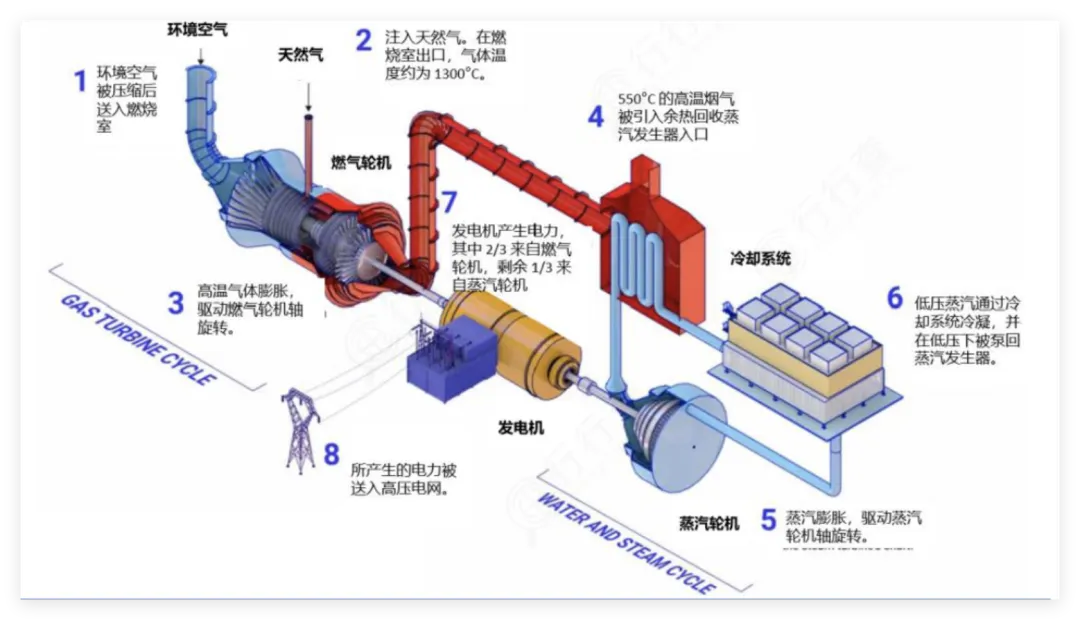

系统集成是将燃气轮机与余热锅炉、蒸汽轮机、发电机、控制系统等模块组合,构建联合循环发电系统或分布式能源站的过程。

其核心价值在于通过能源梯级利用提升整体效率,适配不同应用场景的定制化需求,并支持快速部署(如400MW级电站建设周期12-18个月),满足AI数据中心“即装即用”需求。

西门子能源提供“燃气轮机 余热锅炉 蒸汽轮机”全链条解决方案,主导全球联合循环电站市场。GE Vernova通过HA级燃机与储能系统耦合,为微软等科技巨头定制数据中心供电方案。杰瑞股份切入北美数据中心能源系统集成,为客户提供成套发电解决方案,并获得北美AI客户亿美元级订单,提供35MW移动式燃机及系统集成服务。中航重机覆盖关键部件制造与系统集成配套;中国动力舰船用燃机系统集成龙头,为052D、055型驱逐舰提供动力解决方案。

控制系统:需具备毫秒级响应能力,支持负载动态调整及故障自诊断,是燃气轮机“智能化”的关键。在远程监测与故障诊断环节中,航发控制专业从事燃机控制系统研发,市场份额约超70%。科远智慧与中国重燃共建创新中心,交付首套国产重型燃机控制系统。

余热锅炉:燃气轮机配套余热锅炉需求同步增长,常宝股份在燃气轮机领域的业务主要围绕HRSG(余热锅炉)超长管及合金高压锅炉管展开,此外,包括博盈特焊、西子洁能、冰轮环境等均有所布局。

燃气轮机下游应用&运维

燃气轮机凭借高效、灵活、低排放等特性,应用于电力、工业、船舶、数据中心及新兴能源领域,形成多层次市场需求结构。

此外,燃气轮机运维服务贯穿设计、运行、检修、退役全周期,通过状态监控、故障诊断及预测性维护降低运营成本,成为产业链价值延伸的核心环节。

全生命周期服务涵盖安装调试、性能测试、升级改造及退役处置,提供“交钥匙”工程。例如,西门子能源、GE Vernova等国际巨头具备全链条服务能力;国内东方电气、上海电气通过收购或合作完善服务网络,例如上海电气收购安萨尔多后拓展H级燃机全生命周期服务。杰瑞股份等企业通过移动式燃机机组切入北美数据中心市场,形成“整机 零部件 应用服务”的全产业链协同格局。

当前燃气轮机产业链正成为持续扩张型赛道中的结构性产业机会,受益于航空发动机“新机牵引、后市场需求和军转民空间”以及燃气轮机国产化渗透率提升的双重驱动,未来产业链有望实现持续扩容。

VIP复盘网

VIP复盘网