投资要点

|

1.本周及年初至今各医药股收益情况

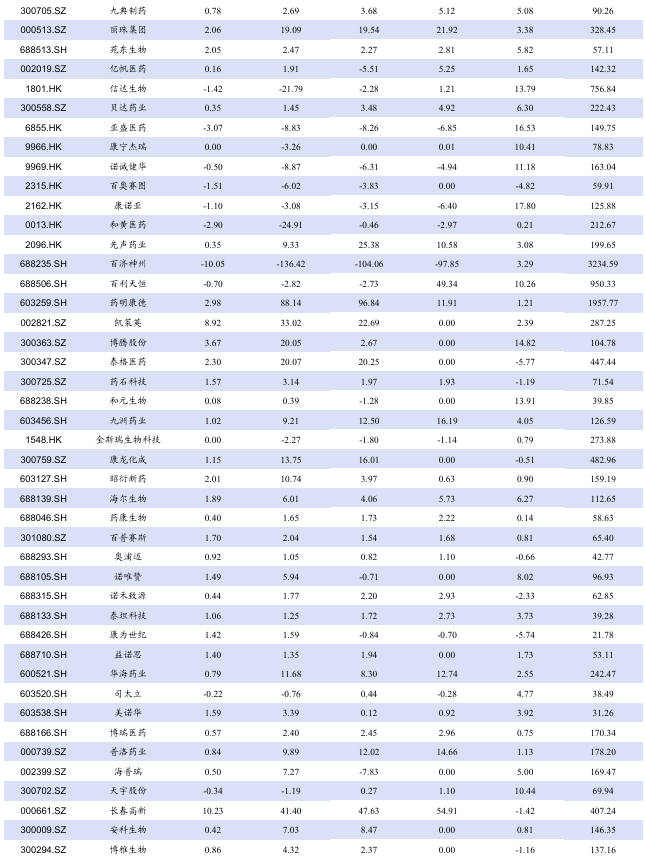

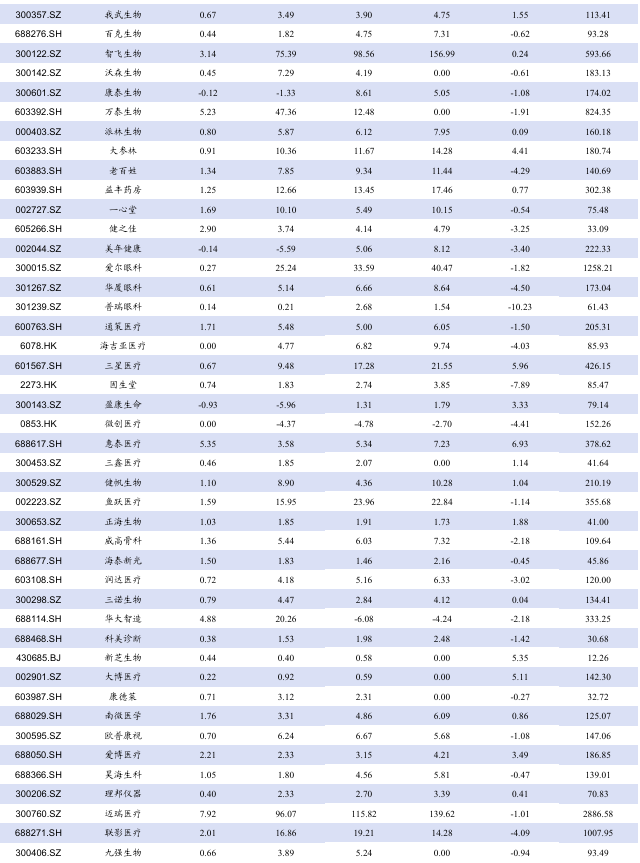

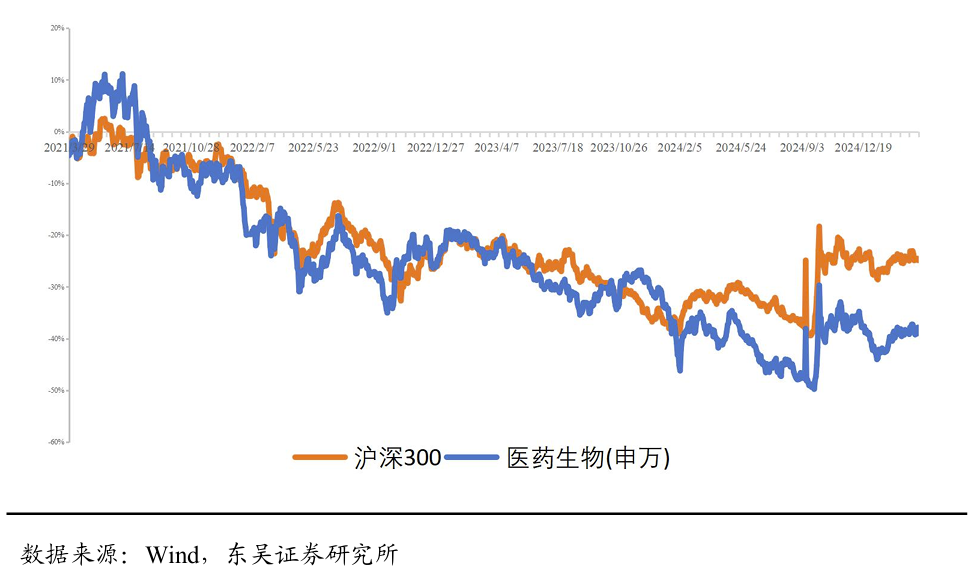

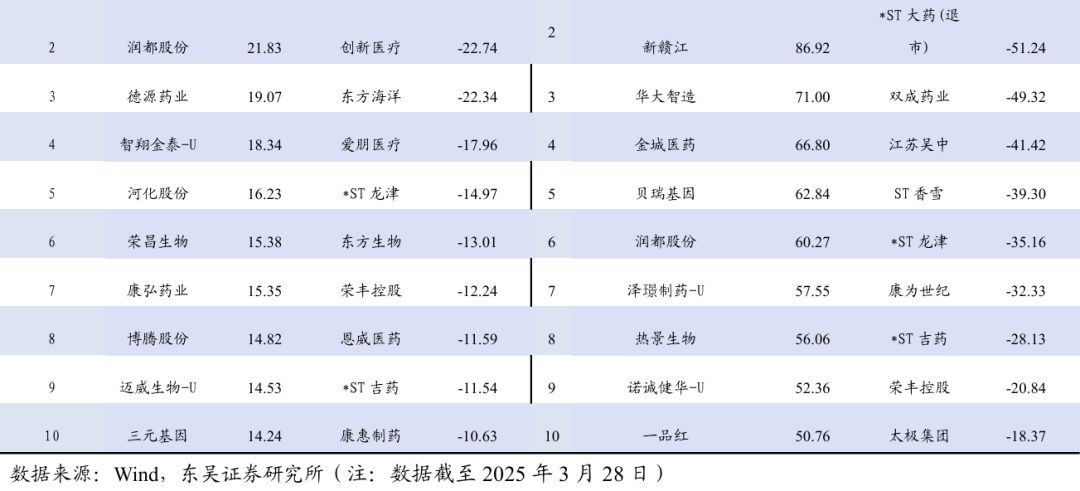

本周、年初至今A股医药指数涨幅分别为1%、3.5%,相对沪深300的超额收益分别为1%、4%;本周、年初至今H股生物科技指数涨跌幅分别为4.5%、28.6%,相对于恒生科技指数跑赢6.8%、5.4%;本周化学制药( 4.04%)、原料药( 1.32%)及生物制品( 1.17%)等股价涨幅较大,医药商业(-0.77%)、中药(-0.86%)及医疗服务(-1.06%)等股价涨幅较小;本周A股涨幅居前怡和嘉业( 28.58%)、润都股份( 21.83%)、德源药业( 19.07%),跌幅居前ST香雪(-40.82%)、创新医疗(-22.74%)、东方海洋(-22.34%);本周港股涨幅居前乐普生物-B( 16.87%)、加和国际控股( 16.11%)、美因基因( 16.00%),跌幅居前中国智能健康(-24.67%)、联康生物科技集团(-13.92%)、维亚生物(-11.39%)。

【投资策略】具体配置建议:

看好的子行业排序分别为:创新药>CXO>中药>医疗器械>药店>医药商业等

具体标的选择思路

从成长性角度选股,主要集中在创新药领域,建议关注三生制药、百利天恒、百济神州、恒瑞医药、科伦博泰、迪哲医药、海思科、科伦博泰、信达生物、歌礼制药等。 从低估值角度选股,主要集中中药领域,重点推荐佐力药业、东阿阿胶、昆药集团、华润三九、方盛制药等。从高股息角度选股:主要集中中药领域,建议关注江中药业、羚锐制药、云南白药、济川药业、葵花药业等。从左侧角度选股,主要集中在原料药、部分CXO、医疗器械,建议关注诺泰生物、普洛药业、奥锐特、华海药业、药明康德、联影医疗等。

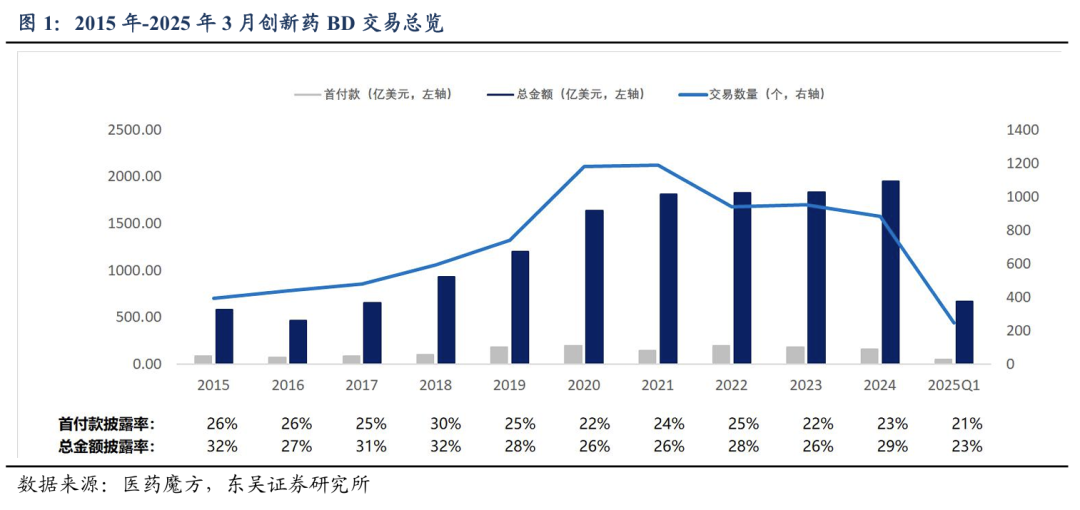

2024年全球创新药BD总交易金额达到了1947亿美元,同比增长6%(2023年为1835亿美元),交易数量则23年的952例下降至24年的882例,单笔交易金额显著提升,头部资产争夺白热化。2025年创新药市场也延续高增长态势,截至3月29日的总交易金额为670亿美元,交易数量246例。

跨国药企(MNC)仍是全球创新药交易的核心受让方。截至2025年3月,前十大创新药BD交易金额占比总额超50%,其中有八个交易均由MNC主导,包括罗氏以53亿美元押注丹麦Zealand Pharma的胰淀素减肥药petrelintide以及阿斯利康与和铂医药总额超46亿美元的HCAb双抗平台的合作。究其原因,2025年的MNC普遍面临较大的“专利悬崖”问题——大量专利药品到期,这些企业的现金流将缩减1000亿至3000亿美元。因此,需要通过BD交易来获取创新药管线,补充自身产品线。在有迫切需求的同时,MNC还有强大的“购买力”作支撑。根据各家披露的2024年年报,强生、罗氏、默沙东、诺华、安进、拜耳、BMS的现金储备均超100亿美元。这些资金可以在短期内购买研发管线,增加未来的现金流。

MNC的交易呈现出在细分赛道的高度聚焦与临床价值深度挖掘,加速构建优势管线“统治力”。罗氏以10.8亿美元(首付款8000万美元)获得信达生物DLL3 ADC药物IBI3009的全球权益,该药物靶向小细胞肺癌(SCLC)核心靶点DLL3,临床前数据优异。罗氏计划将IBI3009与现有PD-L1单抗阿替利珠单抗联用,形成“ADC 免疫检查点抑制剂(IO)”组合疗法,进一步巩固其在SCLC领域的控制力;诺和诺德则以11亿美元引进联邦制药的GLP-1/GIP/GCG三靶点激动剂,直接对标礼来三重激动剂Retatrutide,以应对礼来在代谢领域的技术迭代;默沙东斥资13亿美元license in恒瑞临床2期LPA抑制剂,旨在与其口服PCSK9单抗MK-0616联用,形成心血管疾病预防性治疗的“双重通路”策略——LPA抑制剂靶向脂蛋白(a)代谢异常,而PCSK9单抗降低低密度脂蛋白(LDL),两者协同可覆盖更广泛的心血管风险人群。

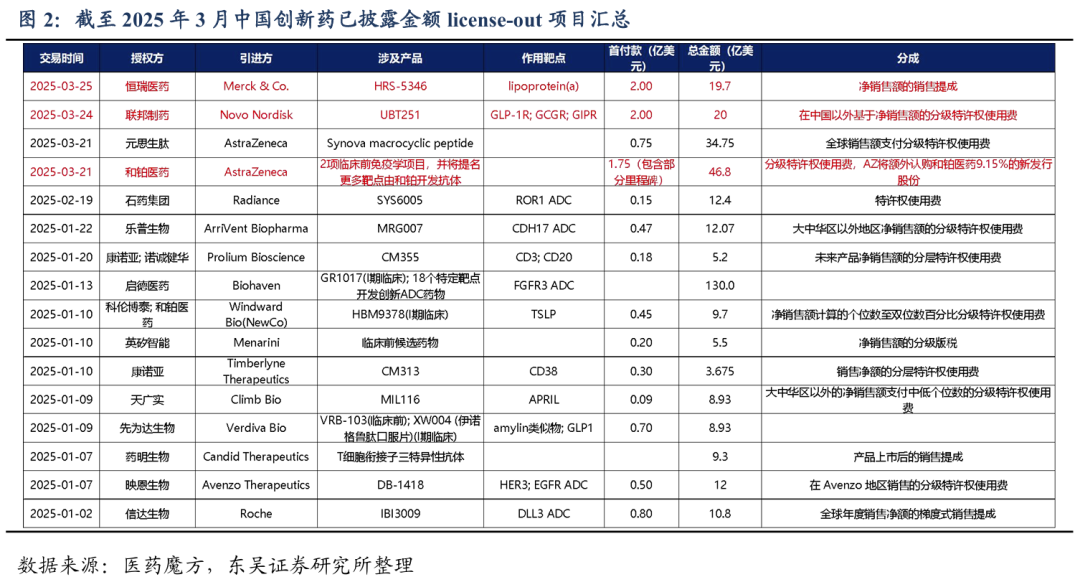

中国创新药企在全球BD交易中持续展现强劲吸引力。截至2025年3月,国内创新药License-out项目累计达成29项,合作领域从肿瘤向自免、代谢等多元化方向延伸,且项目阶段明显前移。值得关注的是,海外买方对中国First-in-class机会的关注度显著提升,涉及新型靶点(如CDH17等)、创新作用机制(MoA)及治疗模式。交易对手方亦呈多元化趋势,除传统跨国药企外,ARCH Venture Partners等海外基金通过股权投资或合作开发介入中国创新药生态。恒瑞医药、和铂医药、信达生物等上市药企在2025年密集宣布与海外达成合作,整体交易金额也在提升,中国创新药“研发溢价”正在被全球认可。

3. 研发进展与企业动态

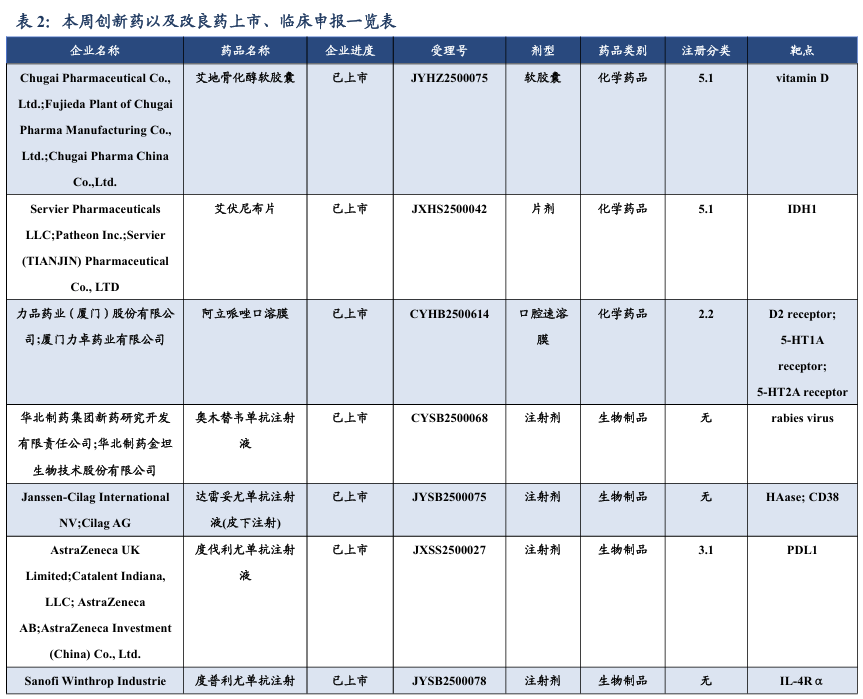

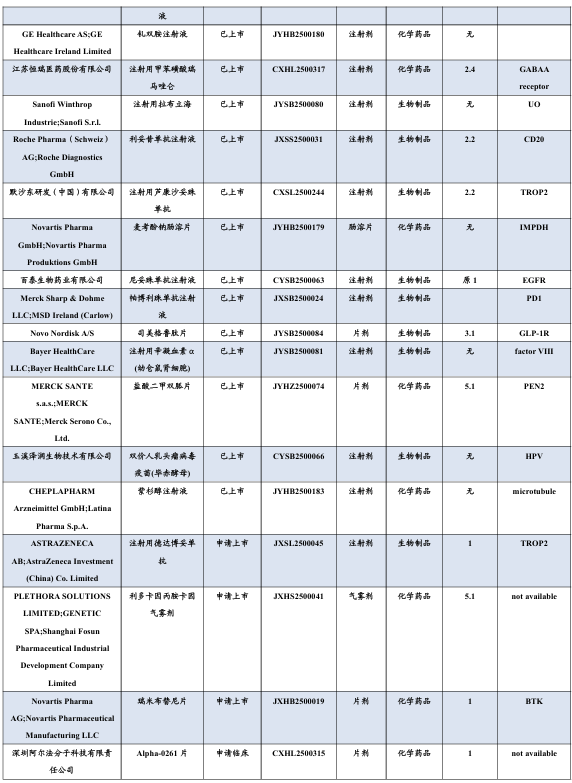

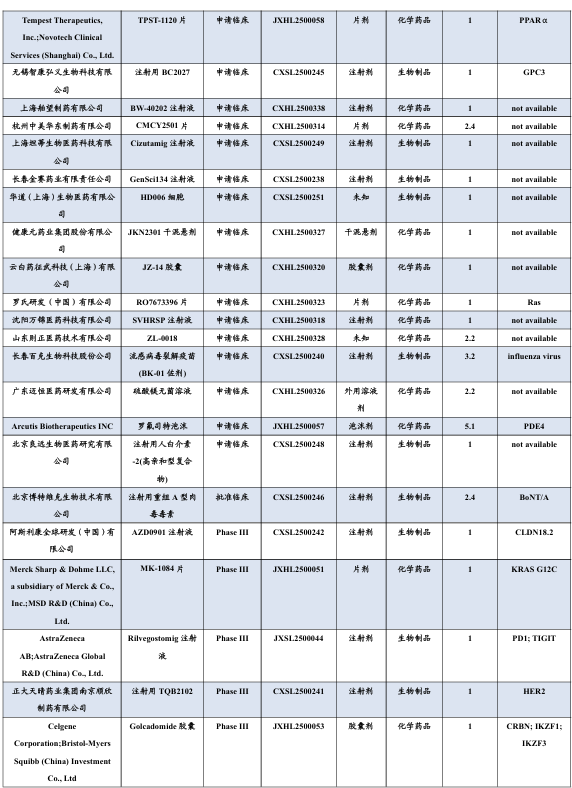

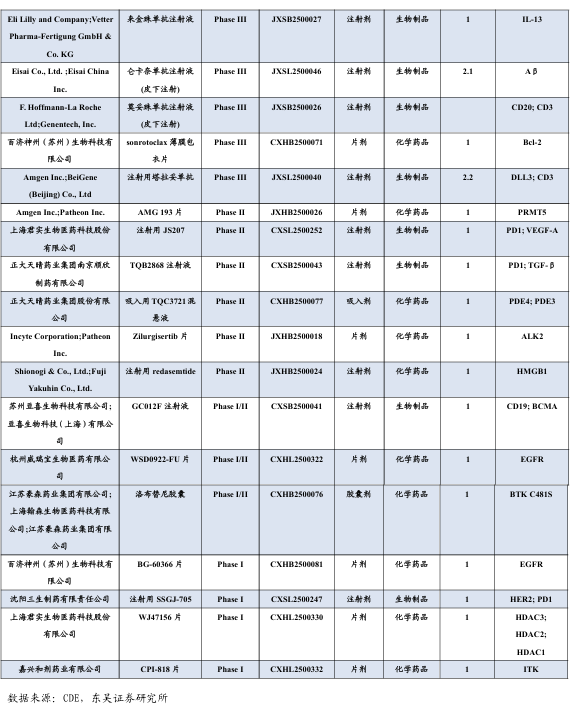

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

3月26日,Exelixis宣布FDA已批准CABOMETYX(卡博替尼)用于治疗既往接受过治疗、不可切除的、局部晚期或转移性的、分化良好的胰腺神经内分泌肿瘤(pNET)和胰腺外NET(epNET)儿童(≥12岁)和成人患者。这是第一个获得FDA批准用于系统治疗无论原发肿瘤部位、分级、生长抑素受体表达和功能状态的经治神经内分泌肿瘤(NET)的药物。

3月25日,GSK宣布FDA已批准Blujepa(Gepotidacin)用于治疗单纯性尿路感染(uUTI)女性成人患者(≥40kg)和青少年患者(≥12岁,≥40kg)。这是近30年来首个获批治疗uUTI的新型口服抗生素。

3月25日,赛诺菲宣布tolebrutinib用于治疗非复发性继发进展型多发性硬化症(nrSPMS)并延缓成人患者独立于复发活动的残疾进展的上市申请已获FDA优先审评,PDUFA日期为2025年9月28日。欧盟也正在审评该药的上市申请。如果获得批准,tolebrutinib将成为第一种也是唯一一款既能治疗nrSPMS又能减缓残疾累积而不受复发活动影响的脑穿透性BTK抑制剂。

3月24日,神济昌华(北京)生物科技有限公司(简称"神济昌华")宣布,其自主研发的全球首款(First-in-Class)以TRIM72为靶点的基因治疗药物SNUG01,已正式获得美国食品药品监督管理局(FDA)新药临床试验申请(IND)许可,适应症为肌萎缩侧索硬化(ALS,俗称"渐冻症")。此次获批标志着该药物将进入I/IIa期国际多中心注册临床试验阶段,系统评估其在ALS成人患者中的安全性、耐受性及初步疗效,实现从基础研究向临床转化的关键跨越。

3月24日,云顶新耀宣布其通用型的现货肿瘤治疗性疫苗EVM14注射液的新药临床试验申请(IND)获美国食品药品监督监督管理局(FDA)的批准。EVM14注射液(下称为“EVM14”)是基于云顶新耀自主知识产权的mRNA技术平台研发。作为公司首个获得FDA IND批准的自主研发新药,EVM14标志着公司在mRNA肿瘤领域的创新实力获得国际权威机构的认可,是公司自主研发历程中的重要里程碑。

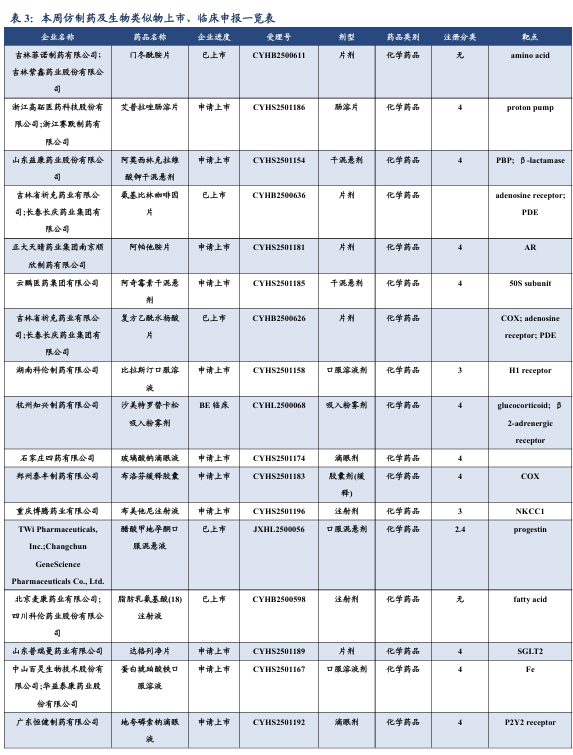

3.2. 仿制药及生物类似物上市、临床申报情况

3.3. 重要研发管线一览

3月24日,阿斯利康宣布重度嗜酸粒细胞性哮喘(SEA)创新靶向生物制剂凡舒卓®(通用名:本瑞利珠单抗注射液)在中国正式商业上市,用于成人和12岁及以上青少年重度嗜酸粒细胞性哮喘的维持治疗。

3月21日,药物临床试验登记与信息公示平台显示,博瑞医药启动了BGM0504对比替尔泊肽的减重II期临床试验。

4. 行业洞察与监管动态

本周无行业洞察与监管动态的新闻

5. 行情回顾

本周、年初至今A股医药指数涨幅分别为1%、3.5%,相对沪深300的超额收益分别为1%、4%;本周、年初至今H股生物科技指数涨跌幅分别为4.5%、28.6%,相对于恒生科技指数跑赢6.8%、5.4%;本周化学制药( 4.04%)、原料药( 1.32%)及生物制品( 1.17%)等股价涨幅较大,医药商业(-0.77%)、中药(-0.86%)及医疗服务(-1.06%)等股价涨幅较小;本周A股涨幅居前怡和嘉业( 28.58%)、润都股份( 21.83%)、德源药业( 19.07%),跌幅居前ST香雪(-40.82%)、创新医疗(-22.74%)、东方海洋(-22.34%);本周港股涨幅居前乐普生物-B( 16.87%)、加和国际控股( 16.11%)、美因基因( 16.00%),跌幅居前中国智能健康(-24.67%)、联康生物科技集团(-13.92%)、维亚生物(-11.39%)。

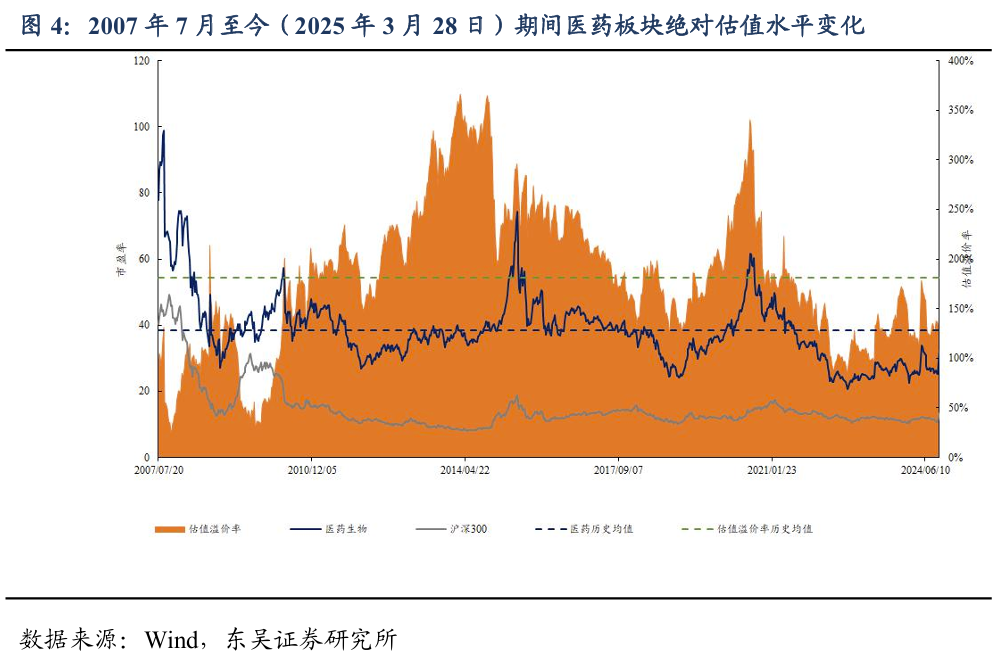

5.1. 医药市盈率追踪:医药指数市盈率为31.27,较历史均值低7.24

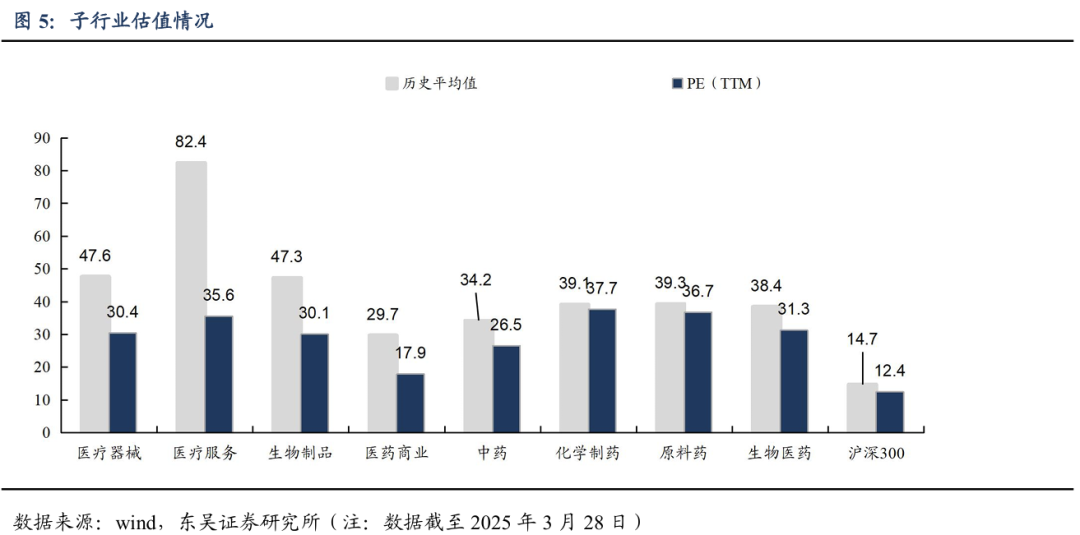

5.2. 医药子板块追踪:本周原料药上升4.04%,优于其他子板块

本周、年初至今A股医药指数涨幅分别为0.98%、3.53%,相对沪深300的超额收益分别为0.97%、4.03% 本周化学制药( 4.04%)、原料药( 1.32%)、生物制品( 1.17%)有所上涨,医疗器械(-0.35%)、医药商业(-0.77%)、中药(-0.86%)、医疗服务(-1.06%)有所下滑。

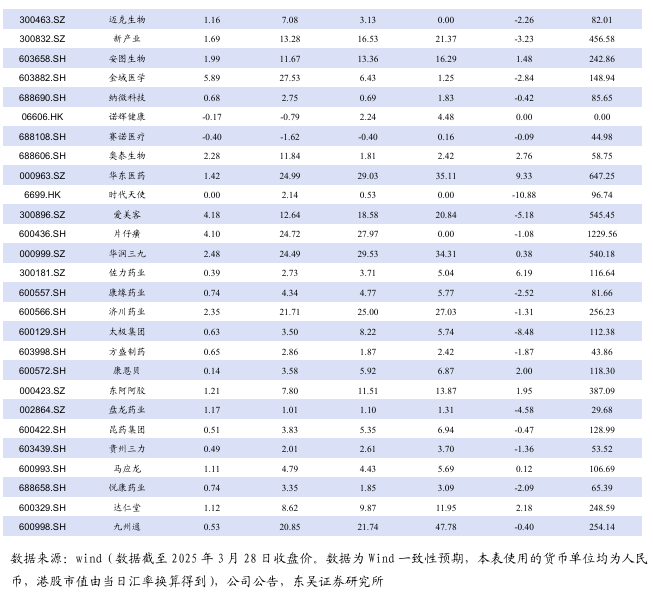

5.3. 个股表现

6. 风险提示

1、药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、产品销售及研发进度不及预期。

VIP复盘网

VIP复盘网