公司2024年业绩表现符合预期。考虑到:1)大模型部署有望带动公司超融合及AICP平台需求,加速公司云计算营收增长;2)公司预收货款呈现显著改善趋势;3)公司费用端基本企稳;我们预计公司2025年基本面有望迎来触底反弹。

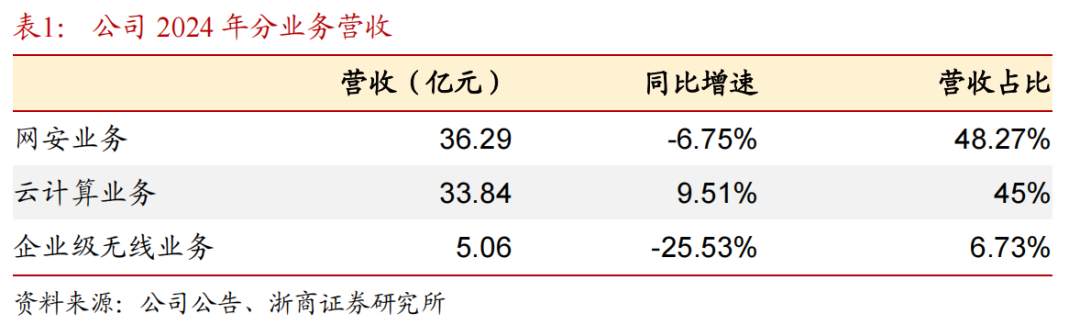

1、网安业务短期承压,云计算业务维持较好增长

网络安全业务:重点培育的 XDR、安全托管服务(MSS)等在内的战略业务实现了较快增长,但占比较高的下一代防火墙 AF、全网行为管理 AC 等成熟产品线的收入减少,导致安全业务整体承压。

云计算业务:24H2云计算业务营收实现同比增长17.8%,呈现加速增长趋势。尽管桌面云产品收入有所减少,但超融合、托管云、分布式存储业务EDS收入均保持了正向增长。

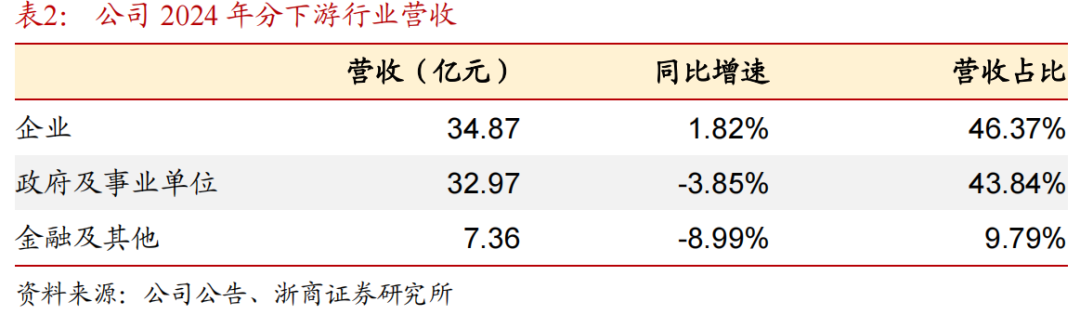

分下游行业来看,企业客户收入同比保持正向增长,保持较好的需求韧性,我们认为得益于公司多年构建的渠道优势以及在企业客户领域增大的资源投入。同时,公司在海外市场深耕多年,2024年海外市场实现营收4.81亿元,同比增长39.09%。

2、三费在企稳基础上进一步优化,25年三费费率有望进一步下降

公司24Q4单季度销售、研发、管理三费合计11.88亿元,同比下降3%,相较24Q3环比下降7.6%,持续改善。随着25年公司营收进一步提升,我们认为2025年公司三费费率有望进一步下降。

3、预收货款改善趋势明显

公司2024年末预收货款及服务款余额为8.56亿元,同比增长34%,超过我们此前预期。公司预收货款以半年度频率披露,根据我们跟踪情况,预收货款已连续三期呈现改善趋势,23年末、24年中、24年末预收货款同比增速分别为6.6%、32.6%、34%。考虑到公司预收货款余额具有一定前瞻性参考意义,我们对公司2025年营收改善趋势较为乐观。

4、增大AI领域布局,看好安全GPT与AICP算力平台推广

公司2024年针对安全GPT进行了两次版本升级,大幅提升安全运营效率和能力,已在400 用户真实环境实现测试和应用,获得能源、政府、金融、央国企等行业用户认可。

公司2024年推出AICP算力平台,并在2025年2月对AICP算力平台进行全新升级,全面支持DeepSeek等大模型本地化部署。

我们认为随着DeepSeek引领新一轮大模型应用测试浪潮,公司安全GPT和AICP算力平台产品有望在2025年实现商业化快速推广,驱动营收增长。

盈利预测与估值

考虑到公司AI领域布局有望在2025年迎来收获且预收货款余额改善趋势明显,我们调整此前盈利预测,预计公司2025-2027年营业收入分别为81.25、91.15、102.72亿元,归母净利润分别为3.46、5.66、6.94亿元。维持“买入”评级。

风险提示

下游客户预算复苏不及预期;公司AI产品拓展不及预期;毛利率受到上游供应链影响持续波动;市场竞争加剧。

VIP复盘网

VIP复盘网