行业观点概要

■ 本周(20250324-20250328)板块行情

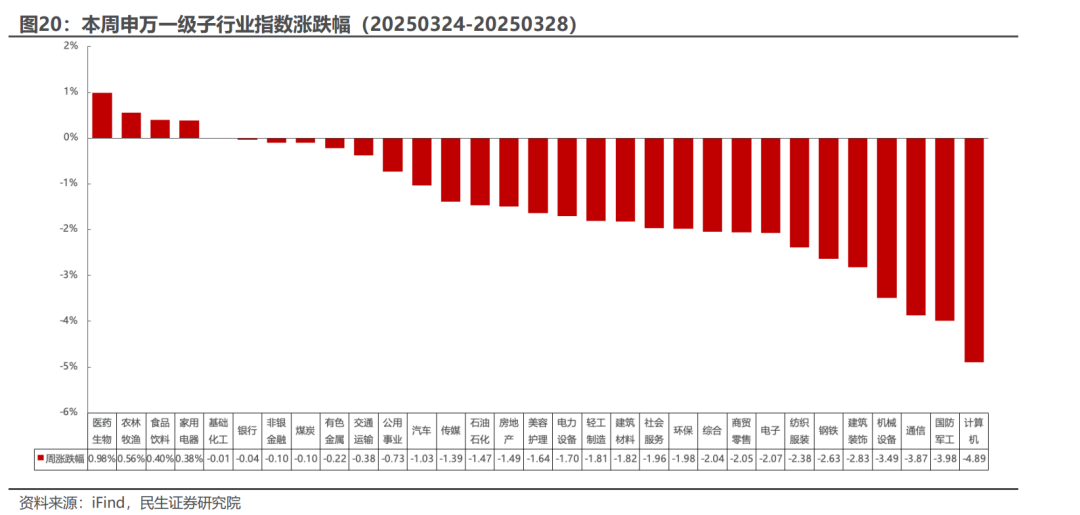

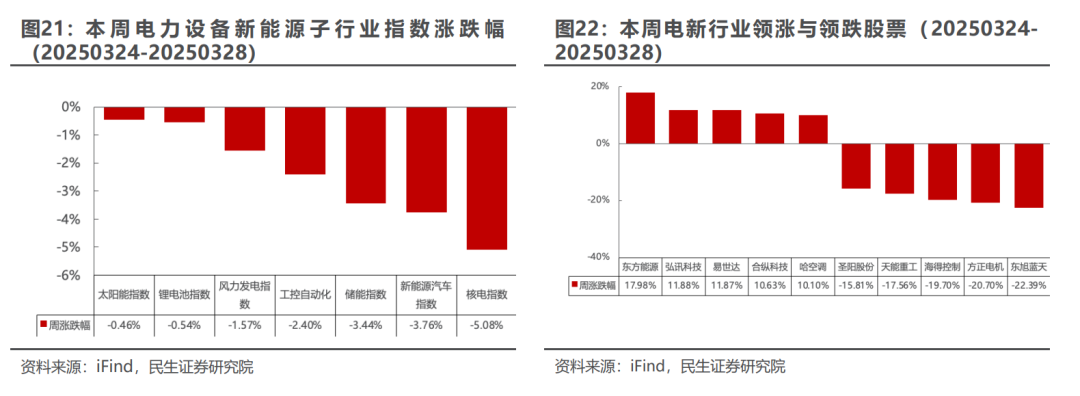

电力设备与新能源板块:本周下跌1.70%,涨跌幅排名第17,弱于上证指数。本周太阳能指数跌幅最小,核电指数跌幅最大。核电指数下跌5.08%,风力发电指数下跌1.57%,新能源汽车指数下跌3.76%,太阳能指数下跌0.46%,储能指数下跌3.44%,锂电池指数下跌0.54%,工控自动化下跌2.40%。

■新能源车:新车销量同比下滑,电动化持续推进

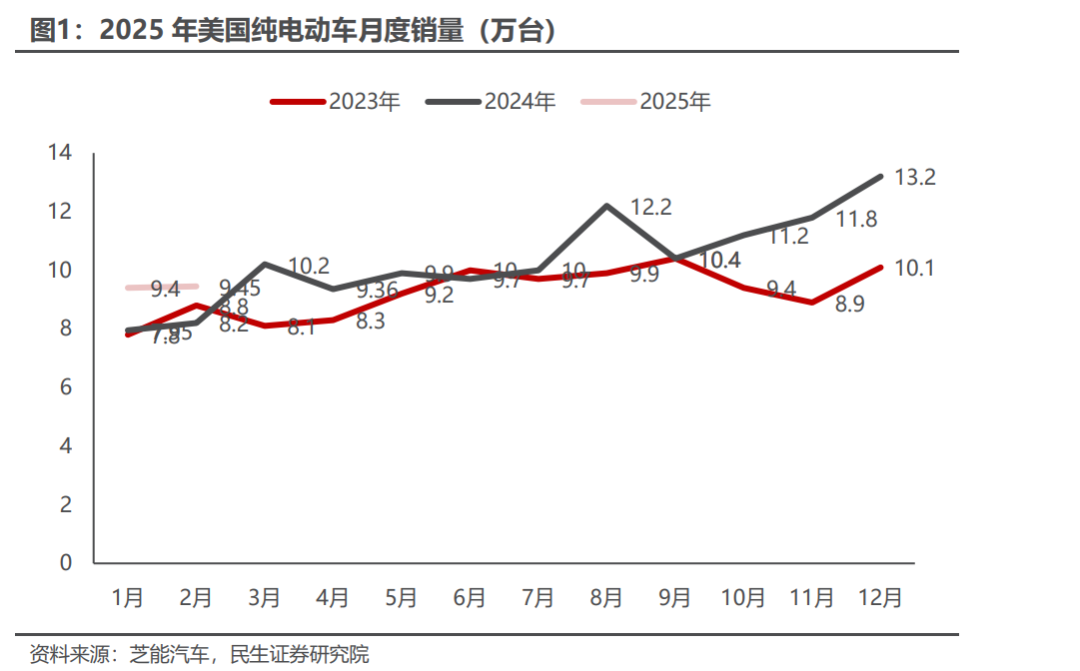

25年2月,美国新车销量同比下降2.3%,达到122.18万辆,主要原因为特朗普政府拟对加拿大和墨西哥加征25%关税,引发了生产转移、供应链中断和成本上升。电动化仍是行业核心趋势,新能源车销量2月销量11.64万辆,同比增长14.9%,整体渗透率达9.54%,其中,纯电动车占据80%,插电混动车销量略有下降。

■ 新能源发电:1-2月光伏组件出口总量同比下滑11%,非洲市场逆势增长44%

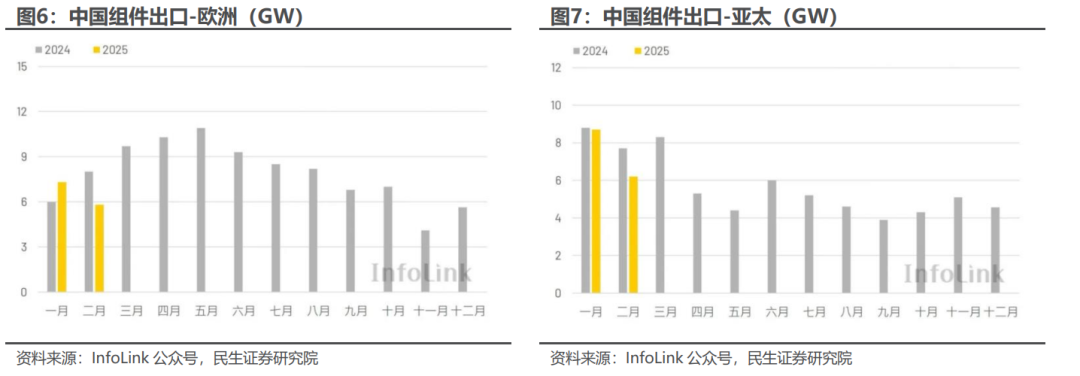

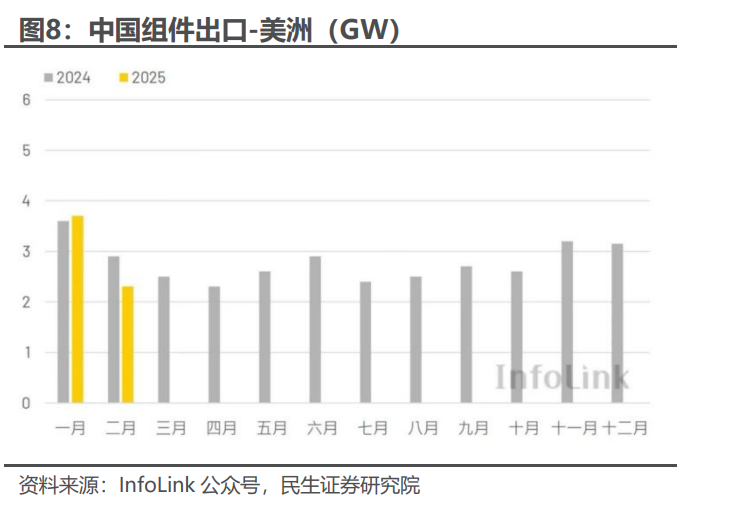

截至今年二月底,中国一至二月共出口约 38.52 GW 的光伏组件,同比去年 43.11 GW 下降 11%。区域市场方面,欧洲、亚太、美洲和中东市场今年一至二月拉货量体同比去年均出现负成长,仅非洲拉货同比呈现上升。整体而言,今年一至二月中国出口光伏组件量体明显弱于去年。

■ 电力设备及工控:Figure AI突破人形机器人行走技术

Figure AI推出强化学习(RL)端到端训练的人形机器人步态控制神经网络模型,通过仿真环境中的试错学习,结合仿真领域的随机化策略与机器人高频扭矩反馈技术,训练所得控制策略无需额外调参即可零误差迁移至实体机器人,Figure 02人形机器人成功掌握了类人行走能力。

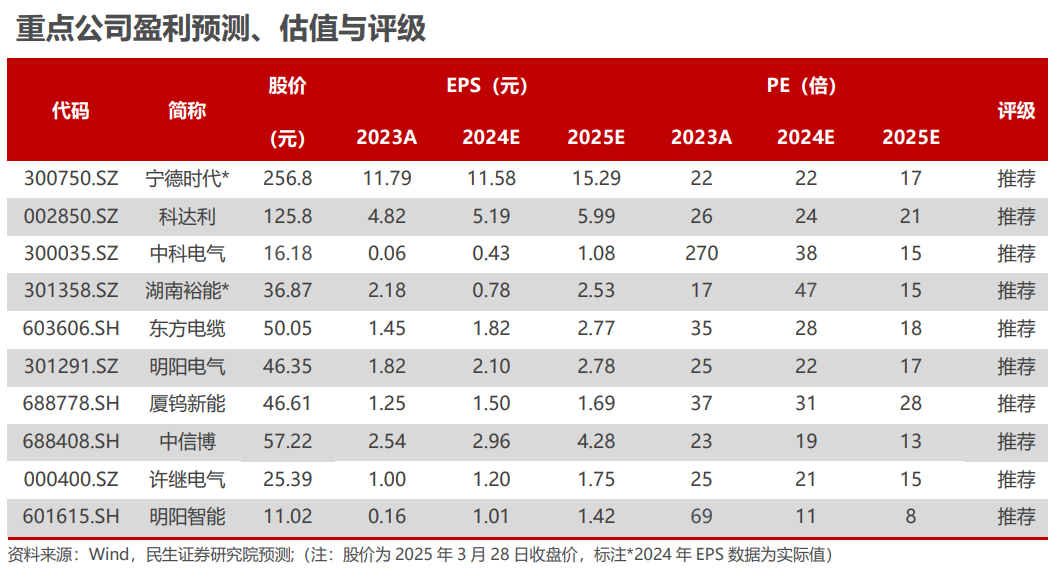

■ 本周关注:宁德时代、科达利、中科电气、湖南裕能、东方电缆、明阳电气,厦钨新能,中信博、许继电气、明阳智能等。

■ 风险提示:政策不达预期、行业竞争加剧致价格超预期下降等。

新能源汽车

新能源车:新车销量同比下滑,电动化持续推进

1.1 行业观点概要

2025年2月,美国新车销量同比下降2.3%,达122.18万辆,主要原因为特朗普政府拟对加拿大和墨西哥加征25%关税(预计3月4日生效),引发了行业对于生产转移、供应链中断及成本上升的担忧。

分品牌来看,2025年2月,特斯拉在美国的新车销量约为4.2万辆,同比下降5%。特斯拉的Model Y销量同比下降约23%,而Model 3销量同比增长42%。福特的销量同比下降9%,Stellantis则同比下降16.6%。通用汽车同比增长8%,受新车型如Optiq、Equinox EV等持续上量的推动。日系品牌方面,丰田销量同比下降4.8%,混合动力车型表现强劲但未能扭转整体下滑,本田同比下降2.8%,日产同比下降2.7%,斯巴鲁同比增长4.1%,SUV产品的竞争力较强。

电动化仍是美国汽车行业的核心趋势。新能源汽车销量11.64万辆,同比增长14.9%,其中纯电动车(BEV)销量占比达到80%,插电混动车(PHEV)销量有所下降。分品牌来看,福特汽车Mach-E销量同比增长13%,F-150 Lightning下降15%, 通用汽车同比增长8%,Optiq、Equinox EV等新车表现良好,但Lyriq销量同比下降28%,特斯拉整体销量同比下降约23%。

投资建议:

电动车是长达10年的黄金赛道,25年国内以旧换新补贴政策延续,国内需求持续向好,重点推荐三条主线:

主线1:长期竞争格局向好,且短期有边际变化的环节。重点推荐:电池环节的【宁德时代】、隔膜环节的【恩捷股份】、热管理的【三花智控】、高压直流的【宏发股份】、薄膜电容【法拉电子】,建议关注【中熔电气】等。

主线2:4680技术迭代,带动产业链升级。4680目前可以做到210 Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

新能源发电

新能源发电:1-2月光伏组件出口总量同比下滑11%,非洲市场逆势增长44%

2.1 行业观点概要

根据InfoLink海关数据,2025年1月中国光伏组件出口量约22.26GW,较2024年1月的21.91GW增长2%;2月出口量约16.26GW,较去年同期的21.19GW下降23%。1-2月累计出口38.52GW,同比2024年同期的43.11GW下降11%。

欧洲市场:2025年1月中国出口欧洲市场约7.31GW,同比增长22%(2024年1月为5.98GW);2月出口5.8GW,同比下降28%(2024年2月为8.05GW)。1-2月累计出口13.11GW,同比下降7%(2024年同期为14.03GW)。荷兰仍为最大进口国,占比38%;葡萄牙位居第二,出口1.25GW,同比增长56%,占欧洲市场的10%。

亚太市场:1月出口亚太市场约8.74GW,与去年同期基本持平(2024年1月为8.75GW);2月出口6.23GW,同比下降19%(2024年2月为7.68GW)。1-2月累计出口14.97GW,同比下降9%(2024年同期为16.43GW)。印度为最大进口国,出口5.44GW(占比36%),同比下降20%;巴基斯坦次之,出口3.88GW(占比26%)。

美洲市场:1月出口美洲市场约3.71GW,同比增长3%(2024年1月为3.6GW);2月出口2.34GW,同比下降20%(2024年2月为2.92GW)。1-2月累计出口6.05GW,同比下降7%(2024年同期为6.52GW)。巴西为最大进口国,出口3.74GW(占比57%),同比下降24%;智利次之,出口0.83GW(占比14%)。

中东市场:1月出口中东市场约1.18GW,同比下降60%(2024年1月为2.95GW);2月出口1.32GW,同比下降29%(2024年2月为1.85GW)。1-2月累计出口2.49GW,同比下降48%(2024年同期为4.8GW)。沙特为最大进口国,出口1.02GW(占比41%),同比下降61%;阿联酋次之,出口0.61GW(占比24%)。

非洲市场:1月出口非洲市场约1.32GW,同比增长110%(2024年1月为0.63GW);2月出口0.58GW,同比下降16%(2024年2月为0.69GW)。1-2月累计出口1.9GW,同比增长44%(2024年同期为1.32GW)。南非为最大进口国,出口0.49GW(占比26%),同比增长63%;阿尔及利亚次之,出口0.4GW(占比21%)。

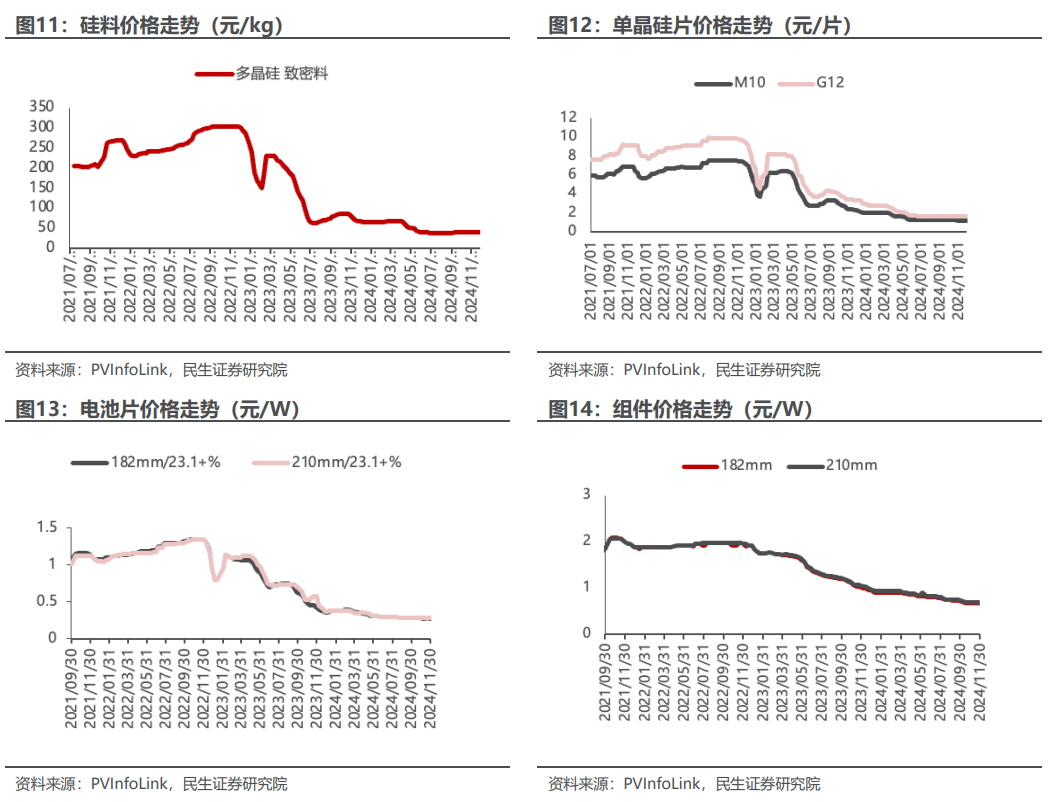

产业链价格:

硅料:根据infolink统计,本周硅料价格持稳,国产块料现货价维持在38-43元/公斤,主流厂家交付价40-42元,二三线厂家39-40元。颗粒硅主流厂家报价37-39元/公斤,上调1元但未完全落地。受下游涨价及政策影响,硅料价格仍有上行趋势,但买卖双方库存较高,短期成交有限。随着4月硅片排产增加,库存有望逐步消化。后续需关注高质量产品推进及硅料新产能释放节奏。若供应未大幅增长且海外需求支撑,价格或保持稳定。

硅片:根据infolink统计,受430/531抢装节点临近影响,硅片价格持续上探。本周整体价格趋稳,RN价格升至1.45元/片。周三硅片厂新报价显示,183N报1.23元/片,210RN报1.5元/片,新价将于次日生效。P型M10成交价1.1-1.15元/片,G12为1.7元/片,国内需求萎缩主要依靠海外订单支撑。N型方面,M10 183N主流价维持1.2元/片;G12R涨至1.45元/片;G12N持稳1.55元/片。虽然价格持续上涨,但市场对后市预期并不乐观。预计430/531节点前需求将支撑价格,但节点后需求可能快速转弱,届时价格或难维持当前高位。

电池片:根据infolink统计,本周电池片价格走势分化:P型M10均价维持0.31元/W(0.295-0.32元/W),受印度财年装机潮结束影响,需求进入退坡期,后续或继续下滑。N型方面,M10/G12R均价分别上涨至0.305/0.34元/W,G12持稳0.30元/W。其中N型M10头部企业已执行0.31元/W,若批量成交达成,下周均价或突破0.31元/W。短期受政策刺激,N型电池片价格普涨,但需注意430/531抢装节点后,随着国内需求转弱及交货周期影响,四月中旬后价格可能出现松动。各尺寸供需差异将决定具体走势。

组件:根据infolink统计,本周组件价格微涨1分至0.74元/W。分布式新单0.75-0.77元/W,卖方拒接低于0.75元订单,高价0.78-0.8元/W买方接受度有限。集中式成交0.635-0.73元/W,均价0.67-0.69元/W,低价交付减少。预计次月集中式价格小幅上涨,但抢装后或回落至0.65-0.68元/W。182双玻PERC报价0.6-0.68元/W,HJT 0.75-0.855元/W,N-TBC 0.75-0.84元/W。海外市场稳定:TOPCon 0.08-0.1美元,HJT 0.095-0.12美元,PERC 0.07-0.08美元,N-TBC 0.1-0.11美元。亚太TOPCon微涨至0.09美元,印度本地组件0.14-0.15美元;欧洲0.085-0.1美元;拉美0.08-0.095美元;中东0.085-0.09美元。美国市场受政策影响,东南亚组件跌至0.2-0.27美元,本土TOPCon报价涨至0.33-0.34美元。

投资建议:

光伏

海内外需求预期旺盛;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。建议关注三条主线:

1)能耗管控后硅料环节有望率先开始出清,关注硅料头部企业协鑫科技、通威股份、大全能源等;光伏主链价格或将触底反弹,组件、电池片环节有望迎来盈修复,关注阿特斯、钧达股份、隆基绿能、晶澳科技、晶科能源、天合光能、爱旭股份等。

2)推荐深度受益光储需求高景气的逆变器环节阳光电源、固德威、锦浪科技、德业股份、禾迈股份、昱能科技;关注有望受益于大电站相关的阳光电源,中信博,上能电气等。

3)推荐有市占率提升空间逻辑的辅材企业,推荐威腾电气,关注宇邦新材、通灵股份;推荐供需紧平衡的EVA胶膜与高纯石英砂环节,推荐福斯特、海优新材、赛伍技术等,关注石英股份等。

风电

当前的交易核心仍旧是需求;中期看,目前已经进入行业趋势验证期,行情演绎逐步从事件驱动回归需求景气度驱动,内外有望共振;短期看,进入24Q4项目推进明显提速,基本面和市场面的右侧信号都逐渐明朗,对于确定性较高的公司可以更乐观。

1)关注海风,管桩(海力、天顺、泰胜等),海缆(东缆、中天、亨通等);关注深远海/漂浮式相关(亚星锚链等);

2)关注具备全球竞争力的零部件和主机厂等:振江股份、大金重工、明阳电气、日月股份、金风科技、明阳智能、三一重能等。

3)关注适应降本增效需要、渗透率有望提升的大兆瓦关键零部件等,关注崇德科技、盘古智能等。

储能

储能需求向上,关注储能三大场景下的投资机会。

场景一:大储的核心在于商业模式,重点推荐【阳光电源】【金盘科技】【华自科技】【科陆电子】【南都电源】【南网科技】等,建议关注【科华数据】【上能电气】【永福股份】【英维克】【青鸟消防】;

场景二:户储的核心在于产品,重点推荐【德业股份】【科士达】【派能科技】【鹏辉能源】,建议关注【华宝新能】等;

工控及电力设备

电力设备及工控:Figure AI突破人形机器人行走技术

3.1 行业观点概要

人形机器人:

Figure AI推出强化学习(RL)端到端训练的人形机器人步态控制神经网络模型。通过仿真环境中的试错学习,结合仿真领域的随机化策略与机器人高频扭矩反馈技术,训练所得控制策略无需额外调参即可零误差迁移至实体机器人,Figure 02人形机器人成功掌握了类人行走能力。

该策略展现出卓越的适应性,能应对不同机器人个体差异、地面摩擦变化及外部冲击,在整个Figure 02机器人集群中实现高度一致的拟人步态,这一成果标志着无需额外工程投入即可实现规模化应用。

投资建议:

电力设备

主线一:电力设备出海趋势明确。电力设备出海有望打开设备企业新成长空间,我国拥有完整的电力设备制造供应链体系,竞争优势明显(总承包经验丰富 报价具有竞争力 项目执行效率高),推荐变压器等一次设备【金盘科技】【明阳电气】【思源电气】【伊戈尔】;变压器分接开关【华明装备】;取向硅钢【望变电气】;建议关注变压器电磁线【金杯电工】;建议关注电表&AMI解决方案【海兴电力】【三星医疗】【威胜控股】;推荐电力通信芯片与模组【威胜信息】;建议关注:线缆【华通线缆】;复合绝缘子材料【神马电力】。

主线二:配网侧投资占比有望提升。配网智能化、数字化为新型电力系统发展的必由之路,是“十四五”电网重点投资环节,推荐【国电南瑞】【四方股份】,电力数字化建议关注【国网信通】;分布式能源实现用户侧就地消纳,推荐EPCO模式服务商【苏文电能】【泽宇智能】,分布式能源运营商【芯能科技】,新能源微电网【金智科技】;建议关注:功率及负荷预测【国能日新】;虚拟电厂运营商【安科瑞】【东方电子】【恒实科技】。

主线三:特高压“十四五“线路规划明确,进度确定性高。相关公司未来有望受益于特高压建设带来的业绩弹性,推荐【平高电气】【许继电气】,建议关注【中国西电】。

工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。

思路一:确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商,大概率确定供货。关注Tier1【鸣志电器】【三花智控】【拓普集团】,以及供应Tier1的间接供应商【绿的谐波】【五洲新春】【斯菱股份】;

思路二:考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注(减速器)【中大力德】【精锻科技】;(丝杠)【鼎智科技】【恒立液压】【贝斯特】;(电机)【伟创电气】【儒竞科技】;(传感器)【柯力传感】等;

行业数据跟踪

新能源汽车

新能源发电

电力设备&工控

板块行情

电力设备与新能源板块:本周下跌1.70%,涨跌幅排名第17,弱于上证指数。沪指收于3351.31点,下跌13.52点,跌幅0.40%,成交25536.31亿元;深成指收于10607.33点,下跌80.22点,跌幅0.75%,成交36193.47亿元;创业板收于2128.21点,下跌24.07点,跌幅1.12%,成交16791.36亿元;电气设备收于7202.72点,下跌124.84点,跌幅1.70%,弱于上证指数。

板块子行业:本周太阳能指数跌幅最小,核电指数跌幅最大。太阳能指数下跌0.46%,锂电池指数下跌0.54%,风力发电指数下跌1.57%,工控自动化下跌2.40%,储能指数下跌3.44%,新能源汽车指数下跌3.76%,核电指数下跌5.08%。

行业股票涨跌幅:本周涨幅居前五个股票分别为东方能源 17.98%、弘讯科技 11.88%、易世达 11.87%、合纵科技 10.63%、哈空调 10.10%、跌幅居前五个股票分别为圣阳股份 -15.81%、天能重工 -17.56%、海得控制 -19.70%、方正电机 -20.70%、东旭蓝天 -22.39%。

行业公告跟踪

新能源汽车

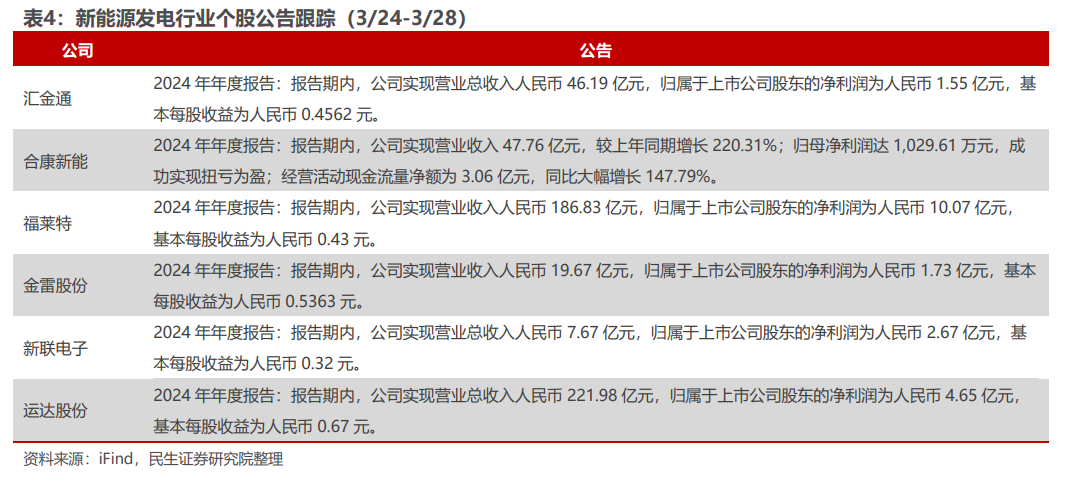

新能源发电

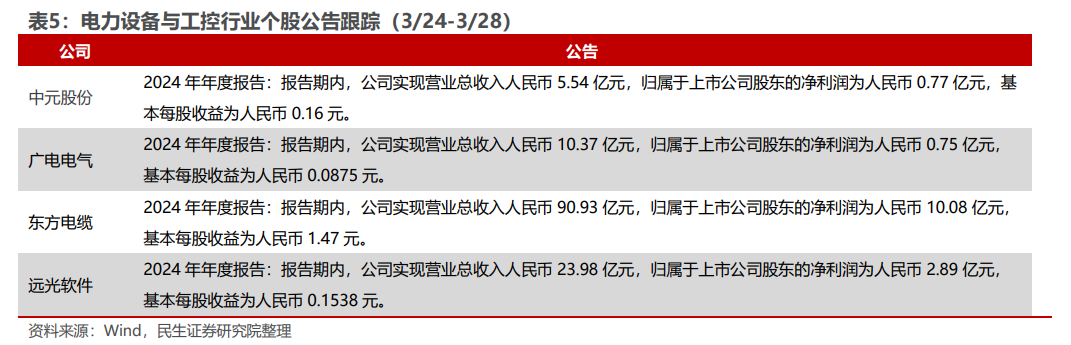

电力设备&工控

风险提示

政策不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓;

行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降。

VIP复盘网

VIP复盘网