在大国博弈背景下,商业航天与卫星互联网上升为国家战略关键产业。

当前全球卫星频轨资源稀缺,各国加速抢占,航天发射数量持续攀升。

根据国家航天局数据,2025年全年,全球共完成328次发射,成功/失败316/12次,按国别看美国/中国分别完成199/92次;全球共发射卫星4580颗。2025年,中国航天全年发射次数创历史新高。国内卫星互联网工程12月发射32颗低轨组网星,累计发射17组、136颗低轨组网星。

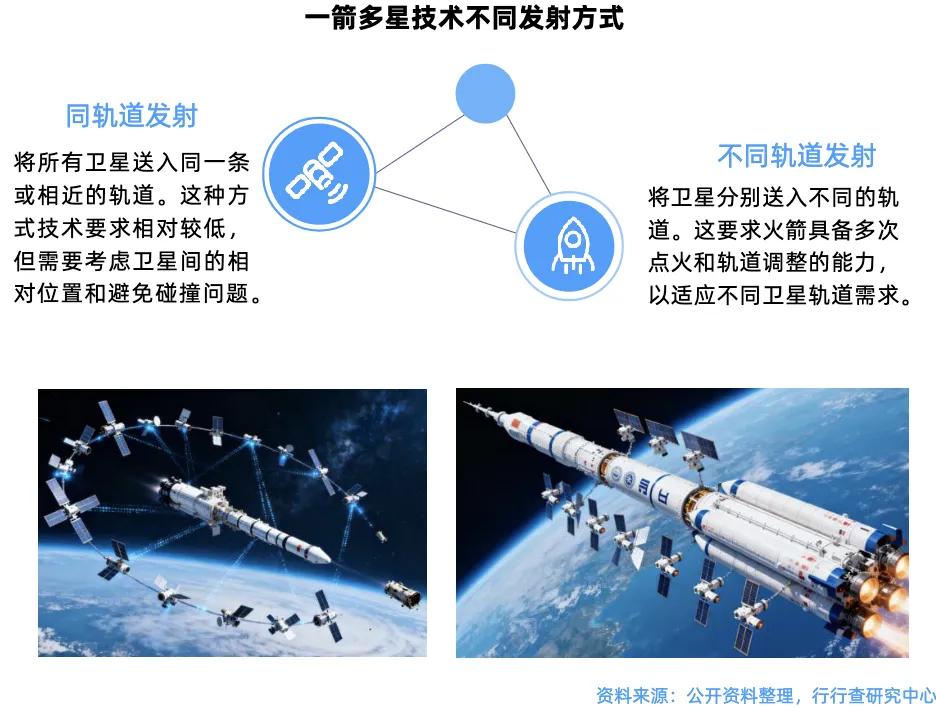

2026年火箭进入密集发射与可复用验证期。今年产业重点事件包括嫦娥七号探月、长10系列火箭首飞、梦舟一号首飞、10多款火箭可回收试验、国网GW星座二代星发射启动、千帆星座计划发射约540颗卫星等。

“十五五”规划建议首次将“航天强国”明确列为国家战略目标,到2030年将累计发射超3万颗卫星,完成低轨卫星星座组网。

海外SpaceX在星舰基地建造了超大型总装车间Gigabay,预计2026年底完工,初期目标为提升星舰生产效率,支撑高频发射需求。

商业航天产业链核心环节中火箭运力和成本将成为关键指标。

本文重点解析火箭运力端核心赛道市场格局和产业趋势。

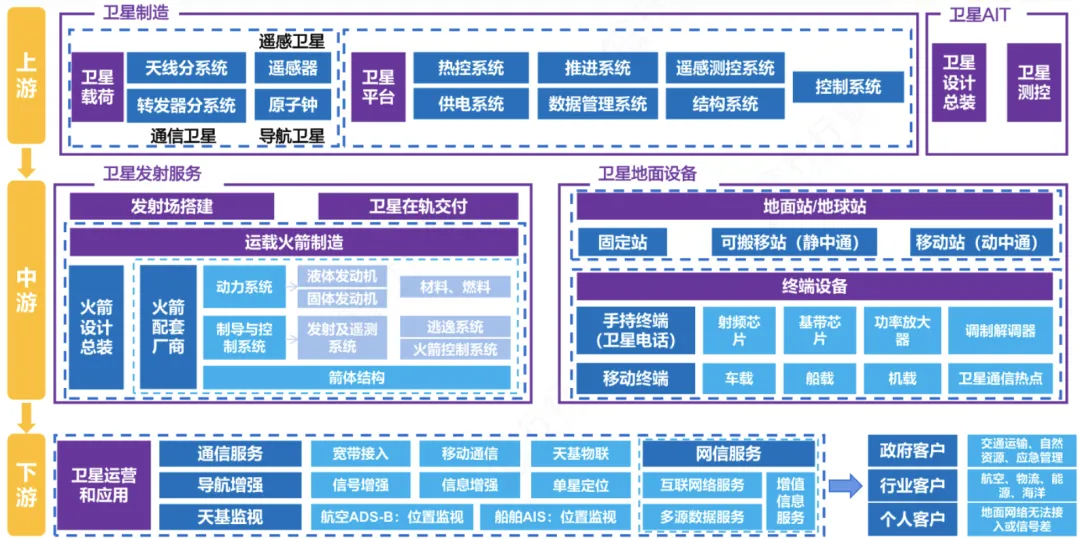

运载火箭端产业链概览

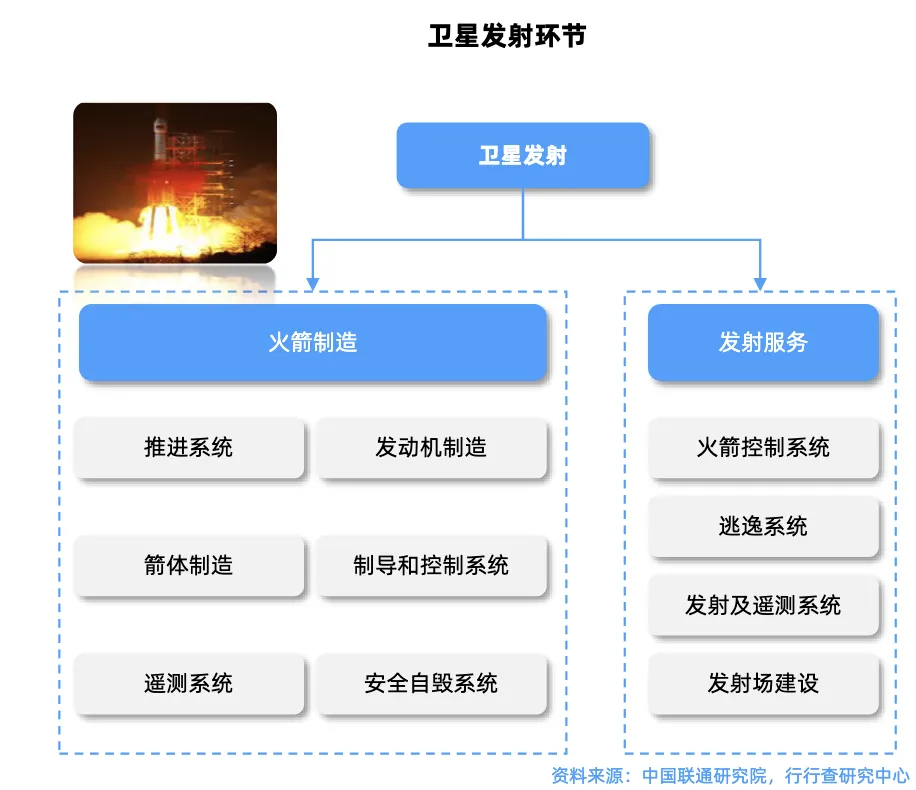

商业航天是国家战略以及长坡厚雪赛道 ,火箭研制是产业链关键环节。

作为商业航天产业链的动脉和成本中枢,运载火箭承担将卫星和探测器等航天器送入太空的“运输”功能。

产业链以火箭制造与发射服务为核心,覆盖从原材料到终端应用的全流程,技术密集且资本投入大,是整个商业航天产业链技术壁垒较高的环节之一。

上游:基础原材料和电子元器件。

中游:火箭总体设计与总装集成。

下游:卫星制造与运营以及发射服务延伸及相关应用。

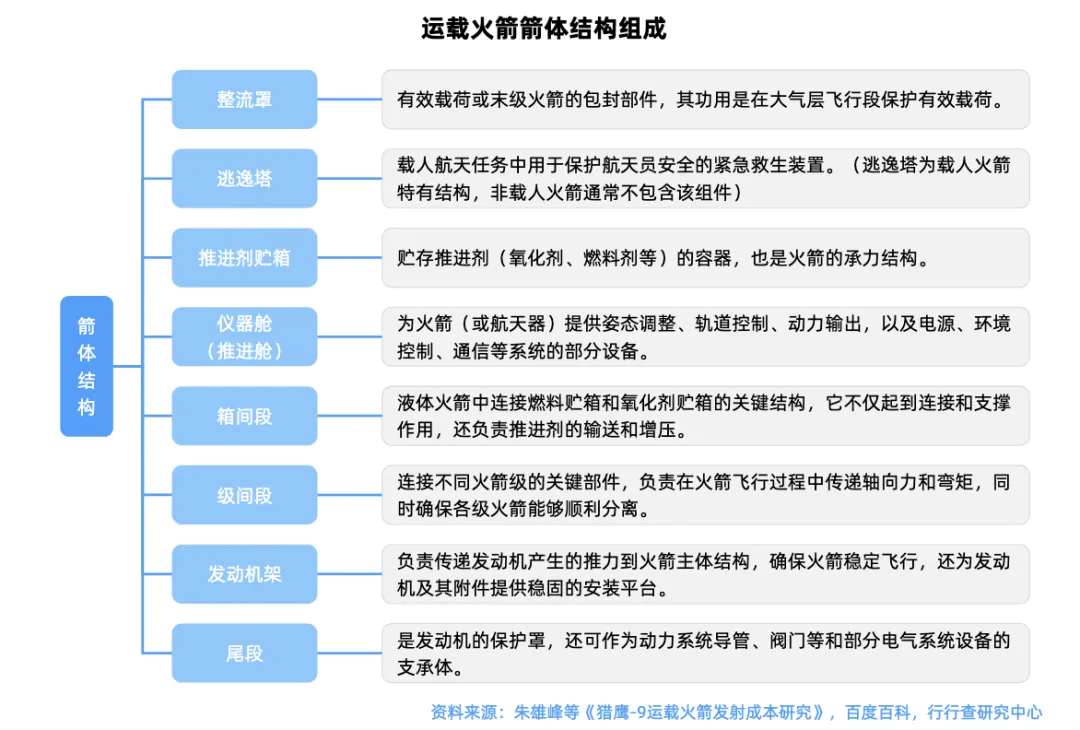

此外,运载火箭主要由结构系统(箭体结构)、推进系统(动力装置系统)以及控制系统三大主系统组成。

商业航天产业链全景图:

上游:原材料与零部件

运载火箭上游环节是火箭性能与成本的关键,核心部件制造技术直接影响中游火箭的竞争力。

基础材料和元器件企业负责提供小型固体火箭箭体结构、发动机等核心部件所需要材料和电子元器件等配套产品。

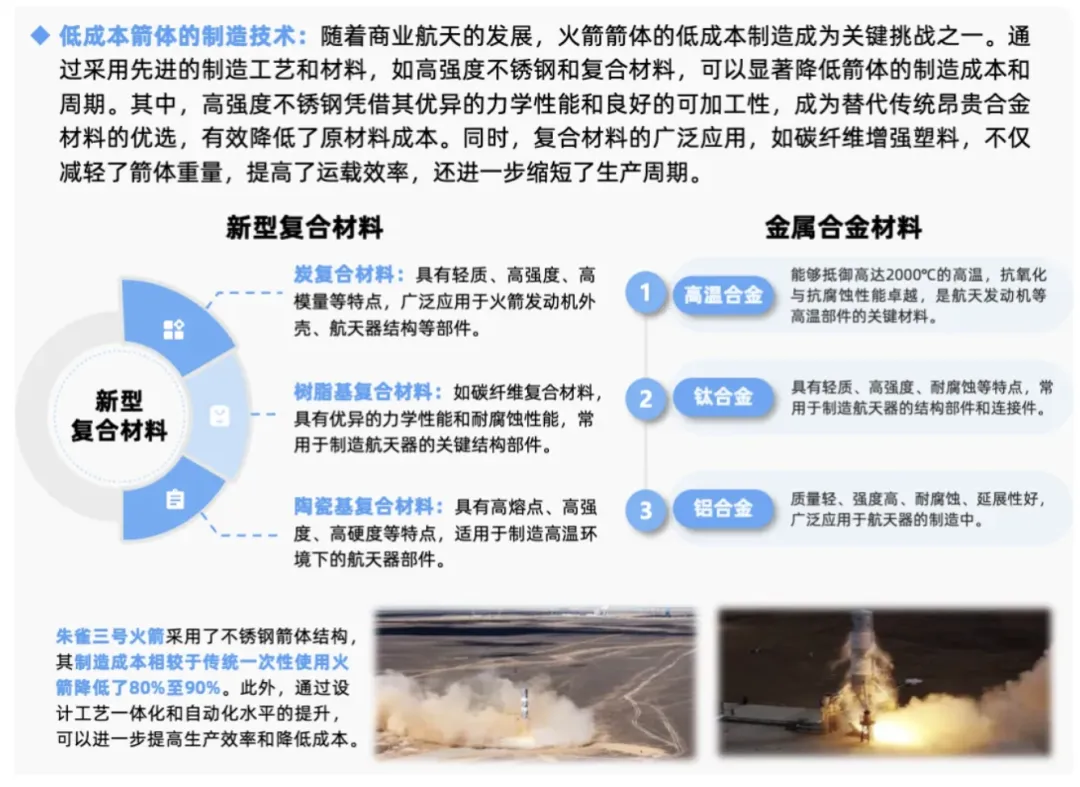

火箭箭体原材料

陶瓷隔热瓦

陶瓷隔热瓦是商业航天的核心材料之一,主要用于热防护系统,可以说是极端环境下的“防护盾”。

主要以氧化硅、碳化硅、氧化铝等为基材,熔点普遍超过2000℃,可以承受航天器再入大气层时产生的1200℃-1600℃高温。

陶瓷隔热瓦应用场景覆盖商业航天全链条。

在发动机热端部件应用中,例如,SpaceX猛禽发动机喷管使用C/SiC复合材料,提升性能与可靠性我国新一代运载火箭发动机喷管衬里采用碳化硅基复合材料,可以显著减少热损耗。

在热防护系统(TPS)中:应用于高超音速飞行器鼻锥、机翼前缘等关键部位采用陶瓷瓦。

航天科技集团研发的氧化锆增韧陶瓷,打破国外技术壁垒,成本降低30%,应用于新一代载人飞船。

中科院开发的微孔陶瓷与纳米陶瓷技术,支撑空间站扩展、月球基地建设等任务。华秦科技通过子公司上海瑞华晟布局航空航天用陶瓷基复合材料,该材料是陶瓷隔热瓦的核心成分之一。华秦科技与中国科学院上海硅酸盐研究所共建创新平台,推进陶瓷基复合材料在航天航空领域的拓展,

火炬电子作为国内特种MLCC主要供应商及CMC(陶瓷基复合材料)领先企业,通过子公司立亚新材实现第三代SiC纤维量产,并推动陶瓷基复合材料从预研转向批产。中钢洛耐、国瓷材料等在陶瓷隔热瓦领域均有相关布局。

商业航天用碳纤维

火箭:整流罩、低温储箱、发动机叶片、高温组件、载荷结构等,以高强度T系列碳纤维为主,缠绕工艺。目前MJ系列碳纤维海外东丽垄断,国产中科院与光威复材进入目录,且该领域技术壁垒高,认证周期约4-5年。光威复材MJ系列产品应用于卫星制造及火箭箭体,客户覆盖五院/八院/中科院等卫星及火箭核心主体单位。

卫星:支撑设备(结构面板、伸展臂、支柱等)、天线反射器、太阳能基板、散热器、母体结构等。单个卫星碳纤维用量少则几十公斤,多则单个结构件几百公斤。高模量碳纤维(M55J)曾被日本垄断,国内厂商光威复材和中复神鹰等已实现突破。中复神鹰作为国内干喷湿纺 小丝束领先企业,掌握 T700-T1100 高强碳纤维核心技术,具备M35X级至M60J级的全系列布局,连云港3万吨产能释放在即增厚利润。

超高分子量聚乙烯纤维(UHMWPE纤维)

UHMWPE纤维商业航天轻量化与抗辐射的核心材料。

深空环境兼具极端低温(低至-269℃)、宇宙射线辐射及多种腐蚀介质侵蚀,对材料的稳定性提出严苛要求。

超高分子量聚乙烯纤维凭借独特分子结构,展现出优异适配性低温环境下不脆裂、力学性能保持稳定,同时能抵御星际腐蚀介质与辐射的侵蚀。

国内相关厂商中,同益中以军民两用布局为核心,7960吨的年产能位居全球前列,将纤维加工为防弹级防护材料,为航天器防护、太空装备制造提供了可靠的材料支撑,产品应用于“神舟五号”到“神舟九号”的海上打捞回收系统。

恒辉安防重点布局高端防弹材料、风电叶片、航空航天、机器人腱绳等新兴领域,南山智尚材料已应用于高可靠性绳缆、降落伞系统、卫星及飞机轻量化结构件、航空特种防护装备等场景,

钛合金材料

主要用于火箭发动机壳体、舵轴等高温高压部件,使用量相对铝合金较少,但由于其材料成本高、加工工艺复杂,价值量占比也不容忽视,大约在5%-15%左右。对于一些对发动机性能要求极高、大量使用钛合金的火箭,该比例可能会更高。

西部超导掌握高端钛合金技术,产品用于航天紧固件;西部材料产品核心供应六院,以及头部民营火箭公司如蓝箭、天兵科技、星河动力等;宝钛股份供应钛合金板、管、锻件,适配火箭贮箱、发动机壳体;银邦股份牵头,承担国家级项目(2022YFB3705800)研制全国首个铝钽金属复合材料,已应用于云海三号02星,为卫星壳体提供极致的空间环境防护能力。

铝合金材料

用于火箭箭体结构,是火箭主体框架的重要组成部分。其价值量占比相对较高,可能在15%-30%左右,具体取决于火箭的设计、规模以及铝合金在整体结构中的使用量。

箭体结构零部件

箭体结构需要具备足够的强度和刚度,以承受发射过程中的巨大载荷和振动。

制造火箭的箭体结构包括外壳、框架、贮箱等部件。

外壳:为火箭的外层保护结构,直接面对外界环境。框架起到支撑和连接各个部件的作用,保证箭体结构的整体稳定性。

贮箱:占火箭总成本约25%,用于储存火箭发动机所需的燃料和氧化剂,是火箭动力系统的重要组成部分,大尺寸不锈钢贮箱可降低制造成本并支持可回收。例如,寰宇乾堃完成4.2米直径火箭贮箱验收,九天行歌覆盖2.25米至10米级贮箱直径。

整流罩:占火箭总成本约10%,碳纤维复合材料是主流。例如,爱思达航天为多家商业火箭企业提供整流罩,光年探索通过木蒙皮整流罩技术将成本降至工业级水平。

国内运载火箭结构件供应商中例如上海沪工从事航天系统装备及相关产品的设计、研发生产和装配等服务,是我国多家航天总装单位的核 心供应单位,参与众多重要的航天项目。超捷设立专门商业航天业务团队,主要为商业运载火箭箭体结构件制造,包括壳段、整流罩、发动机阀门等。

电子元器件

电子元器件构成火箭的“神经网络”,支撑导航、通信和电源管理等系统。随着火箭智能化程度的不断提高,电子元器件的价值量占比呈上升趋势,约在10%-20%左右。

国企主要包括航天科技九院(集成电路测试中心)、航天电器(电子元件百强)、中航光电、振华科技。民企高华科技(传感器)、航宇微(SOC芯片)、新雷能(电源)、全信股份、华菱线缆(电线电缆)等。

推进系统

推进系统是火箭的“心脏”,决定推力与运载能力。关键部件的价值量占比通常较高,约20%-40%左右。

火箭发动机将推进剂转化为工作介质的动能,形成高速射流而产生推力用于航天器的推进。

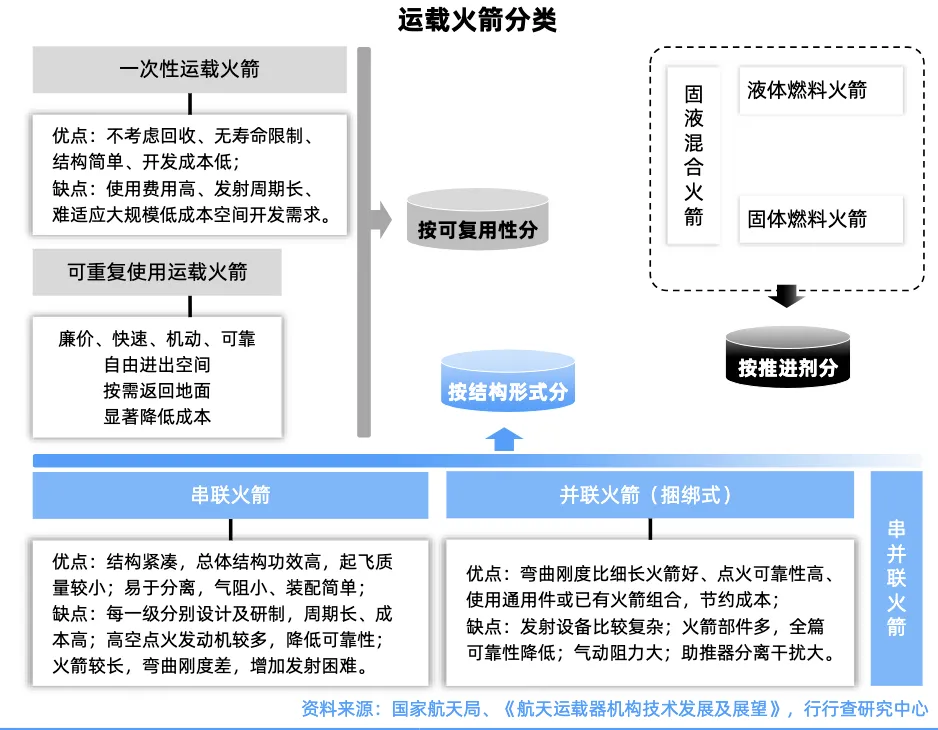

商业航天常用的发动机类型包括液体火箭发动机和固体火箭发动机。例如,SpaceX公司的“猎鹰”系列火箭使用的梅林发动机,具有较高的推力和可重复使用性。

我国固体、液体火箭发动机均有所突破 先易后难,固体起步。

固体发动机

固体运载火箭具有结构简单、可靠性高、使用维护简单等特点,但是其推力不可调,难以重复使用,适用于小型卫星快速组网。

固体火箭发动机资质受严格管控,主要研制单位为体制内。如航天四院下属企业为多型固体火箭提供动力,推出6款为商业航天量身定做的固体火箭发动机及其型谱,已用 于捷龙三号、力箭一号和引力一号等商业运载火箭。

液体发动机

占火箭总成本约50%,技术难点在于大推力、深变推力、多次启动能力。

液体火箭发动机在商业航天应用中具有两大优势,一是成本结构利于调节;二是适用于可复用技术路线。

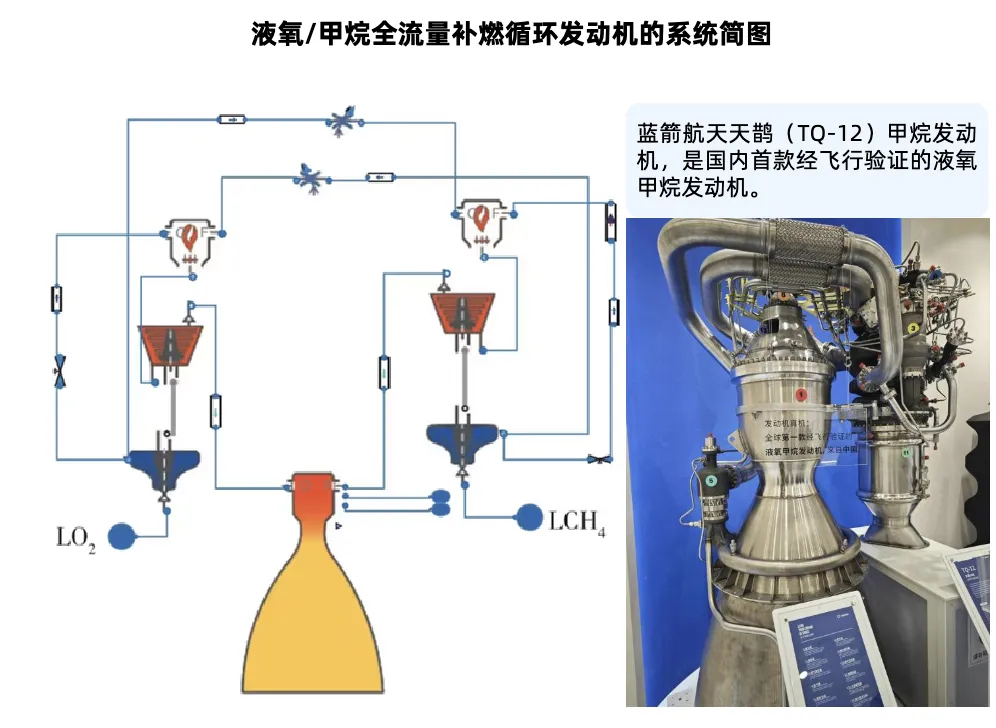

航天六院发布三款为商业航天量身定做的液体火箭发动机,涉及液氧甲烷与液氧煤油两大技术路线,其中YF-209液氧甲烷发动机,设计重复使用次数不少于30次。

蓝箭航天的“龙云”70吨级液氧甲烷发动机,支持可回收火箭垂直软着陆。

天回航天研发“巧龙一号”液氧煤油发动机,采用抽气燃烧循环技术,大幅降低发动机结构复杂度,推重比达160。

九州云箭专注液氧甲烷发动机研发,核心产品为70吨级“龙云”发动机,具备多次启动、深度变推力能力,支持可回收火箭需求。 装机火箭包括长征十二甲、箭元科技“元行者一号”等,是国内商业化最成熟的可回收发动机供应商。

在运载火箭发动机端,国内厂商中天火箭、航天动力(发动机)、斯瑞新材(发动机内壁材料)等在各细分环节均有所布局。

结构件与增材制造

实现火箭箭体的轻量化与高强度,增材制造技术如3D打印,在制造复杂构件方面具有优势。该环节的价值量占比约在25%左右,具体取决于火箭结构设计的复杂程度以及增材制造技术的应用范围。

超捷股份目前主要产品包括整流罩和尾段,是星箭分离机构核心供应商,客户包括蓝箭航天、天兵科技、中科宇航等;铂力特航天金属增材制造龙头,3D打印火箭发动机复杂构件;华曙高科、金太阳、大族激光、金橙子、隆基机械等在3D打印细分领域均有所布局。

02

中游:火箭制造与发射服务

火箭运力端中游核心包括火箭研发、制造及发射服务,是连接卫星制造与应用的枢纽。

火箭制造

火箭制造端整合上游材料与部件,完成火箭总装与测试。

我国商业运载竞争格局呈现“国家队主导、民营企业突围”态势。

1)国家队

中国航天科技集团(主导长征系列火箭总装)、中国航天科工集团(快舟系列火箭)。

航天一院(中国运载火箭技术研究院):隶属于中国航天科技集团,是专门负责研发、生产运载火箭的单位,长征系列运载火箭均由一院研发生产。

在2025年文昌航天论坛上,中国火箭总经理关嵩宣布,长征十号乙(CZ-10B)可重复使用火箭将于2026年4月具备首飞条件。未来将和长征十号甲、长征十号丙火箭使用海南商业航天发射场的3、4号工位发射(专属发射工位)。

1月7日,长10甲海上网系回收试验任务开展出厂动员会,航天一院可回收火箭进展加快。

航天一院是2026年可回收和大运力火箭的国家队主力,长征系列相关厂商包括航天工程(一院商业航天唯一上市平台)、广联航空(天津跃峰)、航天动力、高华科技、铂力特、航天电子、陕西华达等。

航天八院(上海航天技术研究院):长征十二号甲火箭的抓总研制单位,负责火箭的总体设计、系统集成和试验验证等工作,长十二甲是一型以实现“一级重复使用”为核心特征的液氧甲烷运载火箭,在国内首创了“国家队主研 民企核心部件”的新模式,主动力采用了九州云箭的“龙云”甲烷发动机。

八院产业链相关厂商包括航天机电(八院商业航天唯一上市平台)、铂力特、斯瑞新材、航天动力、高华科技、航宇科技、派克新材、航天电子、陕西华达、集智股份等。

航天六院(航天推进技术研究院):我国唯一的集运载火箭主动力系统、轨姿控动力系统及空间飞行器推进系统研究、设计、生产、试验为一体的航天液体动力技术研究院。

六院研制近百种火箭发动机,覆盖运载火箭主动力、轨姿控动力及空间飞行器推进系统,支撑神舟系列飞船、北斗导航卫星等重大工程。

在液氧甲烷发动机领域取得突破,2025年完成140吨级重复使用液氧甲烷发动机整机试验;建成全国首个民用液氢充装站,实现液氢“制储输用”全链条闭环示范。航天动力是航天六院唯一上市平台,液体火箭发动机唯一上市主体。

2)火箭制造民企

从需求端来看,中国星网与千帆星座加速组网,年均发射需求超1000颗,而现有国家队运力仅能满足百级别需求,巨大缺口是民营火箭公司的刚性市场。

早前上交所《指引》的发布将进一步规范商业航天企业上市流程,加快行业龙头上市步伐。多家火箭公司陆续提交IPO辅导备案。

2025年12月31日,蓝箭科技IPO受理,有望成为科创板商业航天第一股。天兵科技、星河动力、星际荣耀、中科宇航、微纳星空已启动备案辅导,商业航天产业链进入资本化阶段。

火箭端企业技术与商业进展

蓝箭航天:国内首家自主研发液氧甲烷火箭的民营企业,自建总装测试基地,实现全流程自主可控。朱雀二号已成功发射,朱雀三号(ZQ-3)可重复使用火箭于12月3日成功发射并进入预定轨道,一子级回收时因异常燃烧未能实现软着陆。朱雀三号对标SpaceX猎鹰9号,首飞仍完成了关键技术验证,为后续研发奠定了基础。

蓝箭链相关厂商包括超捷(核心供应商)、昊志机电、斯瑞新材(供应商 股东)、广联航空(天津跃峰)、高华科技、铂力特、银邦股份(飞而康)、航宇科技、派克新材、先锋精科、盟升电子、西测测试等等,参股厂商包括金风科技、鲁信创投、张江高科等。

天兵科技:新一代液体火箭发动机及中大型液体运载火箭研制重点企业,液氧煤油路线。天龙三号(大型液体火箭)近地轨道运力17-22吨,具备“一箭36星”发射能力。已经完成一级动力系统海上试车,刷新国内纪录,计划于2026年初执行首飞任务(不回收)。天兵链相关厂商包括广联航空(天津跃峰)、超捷股份、高华科技、航宇科技、派克新材、隆基机械、国机精工、九丰能源、飞沃科技等,参股相关公司包括海翔药业、炬华科技、中信建设等。

星河动力:国内第一家实现火箭量产、高密度发射并实现商业化的民营商业航天企业。核心产品及服务包括“谷神星”系列小型固体运载火箭发射、“智神星”系列中型液体运载火箭发射、“光年”系列固体火箭发动机等。智神星一号(可复用液体火箭)瞄准可复用市场,支持低成本、规模化发射。

截至2025年10月,星河动力已成功将85颗卫星送入轨道,服务27家客户,创下国内民营火箭企业发射次数、服务客户数、发射卫星数、成功率四项第一。产业链相关厂商包括上海港湾、航宇科技、中天火箭等。参股相关公司包括泰胜风能、淳中科技等。

星际荣耀:核心技术路线为液氧甲烷 海上回收,对标SpaceX猎鹰9号。双曲线系列(液体火箭)可重复使用运载火箭的研制,持有200余项授权专利,形成技术壁垒。

2019年,双曲线一号首飞成功,成为中国民营火箭入轨第一家。双曲线三号(中型可重复使用液体运载火箭)计划于2026年上半年在海南文昌执行首飞任务,目标是实现“入轨 海上回收”的关键技术突破。参股上市公司包括南钢股份、兆驰股份和万隆光电等。

中科宇航:固体火箭路线,固体火箭力箭一号多次发射成功,具备国际订单履约能力。力箭二号(中型液体火箭)发射设备完成验证,计划2026年首飞,首飞任务将搭载空间站“轻舟”货运飞船初样试飞船。产业链相关厂商包括超捷股份、航天动力、斯瑞新材、高华科技、铂力特、航宇科技、派克新材等。参股厂商包括越秀资本和广百股份等。

下游:发射场与卫星组网应用

下游环节以发射服务为核心,低轨卫星互联网星座建设(如千帆星座、GW星座)催生高频次发射需求,推动发射场扩容与模式创新。

火箭发射成本占卫星组网总成本的50%-70%,是卫星制造和地面设备等下游环节的起点。

从卫星制造端来看,通信、导航、遥感卫星(占比40%),地面设备制造(占比50%)。

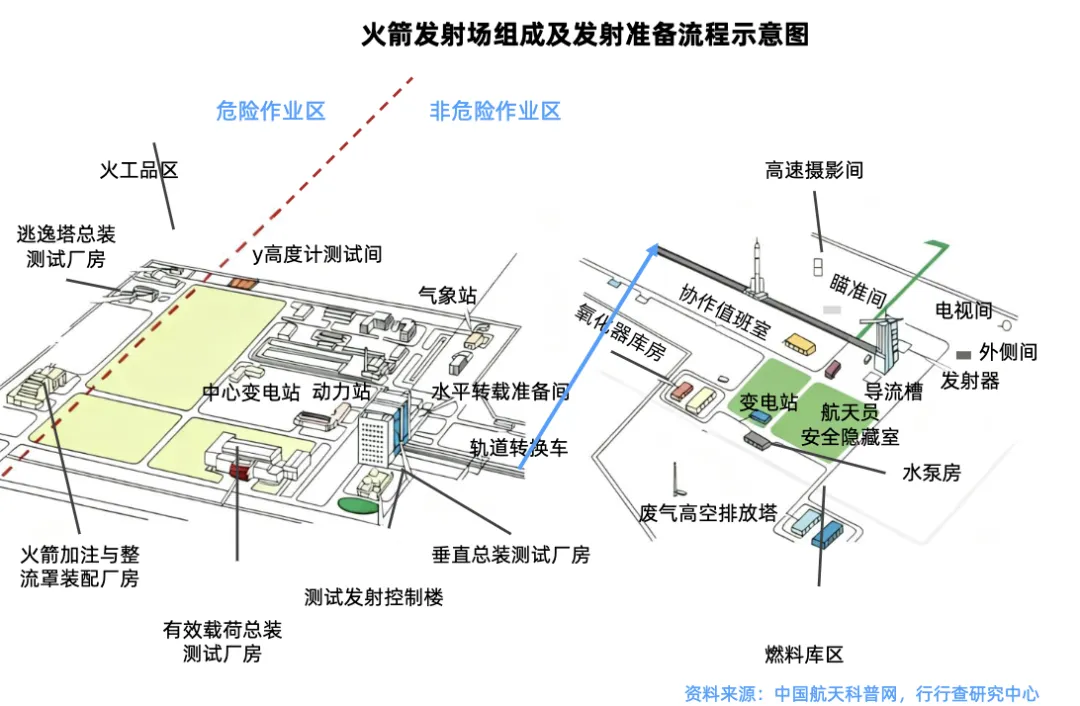

发射场环节,目前我国商业航天发射工位紧张,当前正在加速建设商业航天发射场以提升发射能力。

中国现有四个陆上航天发射场,分别是酒泉卫星发射中心、西昌卫星发射中心、太原卫星发射中心和文昌航天发射场。

其中,酒泉卫星发射中心设有商业航天发射工位,后续计划进一步优化其发射流程和服务能力,以适应商业航天发展需求。

海南商业航天发射场是我国首个开工建设的商业航天发射场,2024年11月30日成功完成首次发射任务。2025年发射能力将提升300%,支持液体火箭高频发射;二期工程规划中,未来可能形成年发射百次能力。

山东烟台东方航天港(即海阳东方航天港)是我国运载火箭海上发射母港,保障固体火箭海上发射,降低轨道倾角限制,提升发射灵活性。

此外,近期箭元科技中大型液体运载火箭总装总测及回收复用基地项目在钱塘开工,这是国内首个海上回收复用火箭产能基地,也是首个不锈钢火箭超级工厂。

当前国家政策和产业端持续加码商业航天产业。

政策层面,“十五五”规划建议明确将航空航天列为战略性新兴产业集群重点发展方向,航天局印发《推进商业航天高质量安全发展行动计划(2025-2027年)》、设立商业航天司。

广州市人民政府办公厅印发《广州市加快建设先进制造业强市规划(2024-2035年)》提出,到2035年,打造具有全球影响力的天空之城、中国商业航天新一极。

上海印发《上海市支持先进制造业转型升级三年行动方案(2026—2028年)》,提出推动重点产业和新兴产业壮大发展。加速商业火箭、人形机器人等创新产品突破产业规模化发展瓶颈。

产业层面,国内商业航天已形成涵盖“星、箭、场、测、用”的完整产业链。“十五五”卫星端有望进入商业化阶段,火箭端有望实现常态化可复用,应用端有望在多场景规模应用。

此前上交所明确商业火箭科创板第五套上市标准,商业航天产业将加速进入“硬科技 商业化”双门槛时代。

VIP复盘网

VIP复盘网