顺丰控股公告2024年报:24年归母净利101.7亿,同比 23.5%。

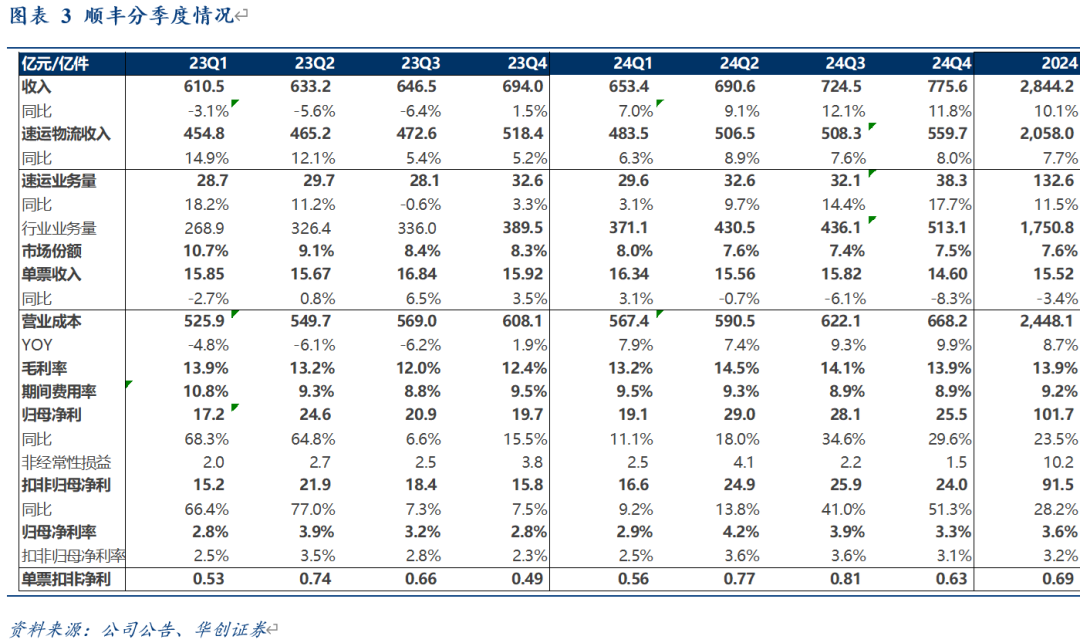

1) 收入:2024年公司实现收入2844.2亿元,同比增长10.1%,不含丰网 10.4%;

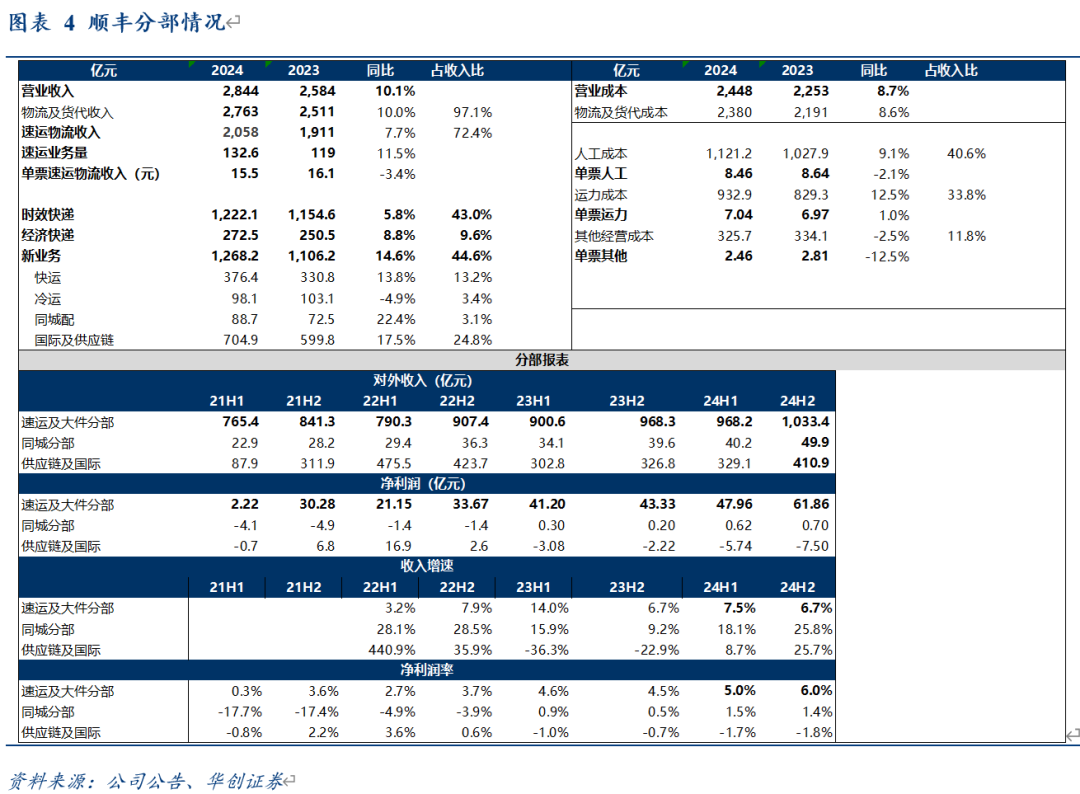

速运物流收入2058亿,同比增长7.7%,供应链及国际板块收入705亿,同比 17.5%。Q4公司实现收入775.6亿,同比 11.8%,其中速运物流收入559.7亿,同比 8.0%。

2024年,快递业务表现:

公司时效快递业务营业收入1222.1亿元,同比增长5.8%,业务量同比增长11.8%。时效件业务量结构从商务件稳步向大消费及工业制造领域渗透,消费及工业制造相关的品类寄递成为时效快递主要增长驱动力。

经济快递业务收入 272.5亿元,同比增长8.8%。剔除丰网业务,2024年经济快递收入同比增长11.8%,业务量同比增长17.5%。快运业务收入376.4亿元,同比增长13.8%,货量规模同比增长超过20%。

2)利润:2024年实现101.7亿,同比 23.5%;Q4实现25.5亿,同比 29.6%。

分业务看:

速运及大件分部24年利润109.8亿,同比 29.9%,

同城即时配送分部1.33亿,同比 162%,

供应链及国际分部-13.2亿,同比-148%,未分配分部4.0亿,同比 560%。

分季度看:24Q1、24Q2、24Q3、24Q4归母净利分别为19.1、29.0、28.1、25.5亿,同比增长11.1%、18.0%、34.6%、29.6%,扣非归母净利为16.6、24.9、25.9、24.0亿,同比增长9.2%、13.8%、41.0%、51.3%。

3)经营数据:2024年132.6亿票,同比 11.5%;票均收入:2024年为15.5元,同比-3.4%。

精细化管控,24年净利率3.6%,同比提升0.4%。

2024年公司期间费用率9.2%,同比下降0.4个百分点,Q4期间费用率8.9%,同比 -0.6%。

2024年归母净利率3.6%,同比 0.4%,Q1、Q2、Q3、Q4分别为2.9%、4.2%、3.9%、3.3%;24年扣非归母净利率3.2%,同比 0.5%,Q1、Q2、Q3、Q4分别为2.5%、3.6%、3.6%、3.1%。

重视股东回报,分红比例40%。公司拟每股派发末期现金红利人民币0.44元(含税),叠加此前10月公告的中期分红,2024年度现金分红总额预计为人民币41.04亿元,分红比例40%,2023年全年为35%;24年10月公司还公告48亿特别分红,公司2024年第二期回购仍在进行中。

我们此前发布公司重要深度《解码顺丰(19):三个话题聊聊顺丰净利率能否可持续提升》,我们看好公司净利率可持续提升。

其一、我们认为公司核心时效快递需求有韧性,在宏观经济增速有一定压力情况下,仍可保持“GDP ”的增速,同时从卖产品到卖行业解决方案的转型也会助于公司在服务行业的加速渗透。

年报中表示:公司围绕客户供应链环节的持续渗透,2024年公司在电商与流通行业、通信高科技行业、汽车行业、工业制造行业的物流收入同比增长达20%及以上。

其二、我们认为公司降本的底层逻辑是基于大营运模式变革,并可支撑降本持续性。

年报中提及,公司推行的“中转场直接分拣 容器集装并直接发运至末端小哥收派区域”的营运模式变革,截至2024年底累计推广至超过3,400个网点和超9,600个终端小站点,实现小哥往返交接快件的平均距离缩短38%。

其三、我们认为国际业务是时代红利,且从海外经验看,是高利润率业务,我们预计国际业务分部利润或走向上升通道。

我们看到,2024年KLN扣非归母净利为2.99亿元,其中H1为2548万元,24H2公司KLN利润贡献明显修复得以验证。

此外,鄂州机场快速爬坡,截至2024年底,公司已在鄂州累计开通55条国内航线和15条国际航线,2024年在鄂州国际货运吞吐量较2023年增长超200%。

投资建议:

1)盈利预测:我们预计25-27盈利预测为117、137亿、156亿,对应2025-27年EPS分别为2.3、2.7及3.1元,对应PE分别为18、15、13倍。

2)目标价:我们维持分部估值,根据25年预测给予目标市值约2807亿,目标价56.3元,预期较现价34%空间,维持“强推”评级。

风险提示:时效件业务增速不及预期、成本投入超出预期。

VIP复盘网

VIP复盘网