投资要点

公司发布24年报,伟星股份24年实现收入46.7亿元,同比 19.7%,归母净利润7.0亿元,同比 25.5%,业绩如期高增;单Q4实现收入10.9亿元,同比 9.2%,归母净利润0.8亿元,同比197.5%,净利润高增主要系24年奖金计提方式变更,由以往在Q4一次性计提改为按季度计提,24Q1-3已计提相关奖金8931.5万元

纽扣增速领跑,纽扣拉链均量价齐增,毛利率提升

分品类来看,24年拉链、纽扣收入分别同比 15.9%、 22.2%至24.8、19.5亿元,其中销量分别同比 5.9%、 9.3%至5.3亿米、97.4亿粒,ASP同比 9.5%、 11.8%至4.7元/米、0.2元/粒,产能利用率分别-0.5pp、 4.7pp至58.6%、81.8%,整体产能利润率同比 2.0pp至68.6%,量价齐升叠加订单充沛产能提升下毛利率分别 1.1pp、 0.8pp至42.1%、43.0%,24年受益于品牌去库存周期结束正常下单,纽扣与拉链收入均高增,且价增大于量增。

海外需求持续强劲,越南工厂有序扩张

分地区来看,24年国内、海外收入分别 14.7%、 30.6%至30.9、15.8亿元,毛利率分别 1.9pp、-1.6pp至41.5%、42.2%,国内、海外产能占比分别同比-4pp、 4pp至81 %、19%,海外收入增速强劲,24年越南工业园投产产能爬坡期致利润率波动,24Q2越南工厂建成投产,实现收入3210万元,净利润-5832万元,主要系客户尚处于验厂、产品打样前期阶段,以及越南盾汇率波动导致汇兑净损失1778万元,未来越南工厂助力海外客户份额提升可期。

毛利率稳步向上,产能利用率高企,受奖金计提政策影响Q4利润高增

24年毛利率、销售费用率、管理费用率、研发费用率、财务费用率分别同比 0.8pp、-0.2pp、 0.5pp、-0.2pp、-0.4pp至41.7%、8.9%、11.0%、3.9%、0.03%,尽管24年越南新工厂投产尚处产能爬坡期未贡献正向利润,但在产能利用率和单价提升、智能制造加持之下,公司利润率稳步提升,24年净利率同比 0.9pp至15.1%。

盈利预测与估值:

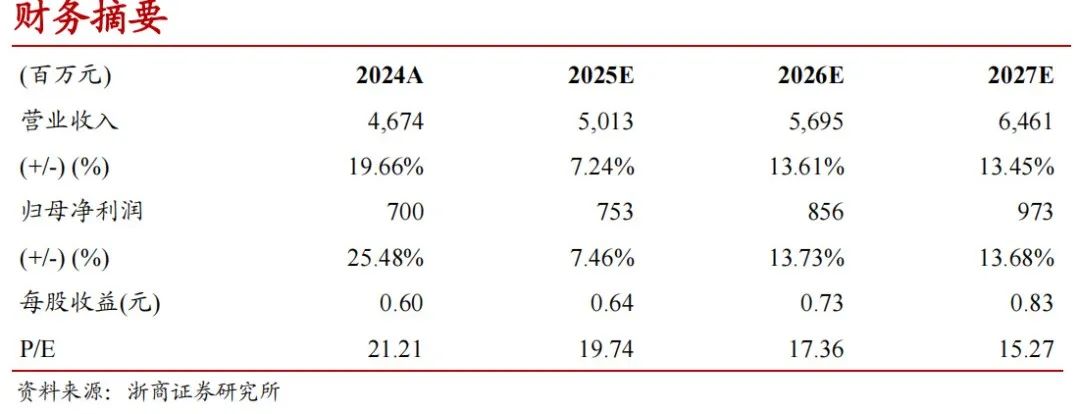

公司预计25年收入同比 7.0%至50.0亿元,尽管目前关税政策影响下终端需求有所波动,但公司作为开发、快反、成本控制实力领跑的辅料龙头持续抢夺市场份额,订单稳健成长,我们预计25-27年实现收入50.1、57.0、64.6亿元,分别同比 7.2%、13.6%、13.5%,归母净利润7.5、8.6、9.7亿元,分别同比7.5%、13.7%、13.7%,对应PE 20、17、15X,24年分红率达83.5%,稳成长高分红属性突出,维持“买入”评级。 风险提示:终端需求不及预期、贸易摩擦风险。

VIP复盘网

VIP复盘网