一则铜矿停产的新闻,引发铜期货价格、有色金属板块股价联袂大涨。

据第一财经等媒体报道:全球第二大的铜矿——印尼Grasberg铜矿因泥石流事故暂时停产。Freeport预计最早要到2027年才能恢复事故前的生产水平,2026年铜金产量较此前预期下降约35%。

消息一出,LME期铜大涨,创下4月反弹以来新高。

(来源:wind,截至2025.09.25)

单次事件对铜价的影响能持续吗?

金属铜在内的资源品“涨价”行情,一般来说,有四类:

1)原材料成本上行:

推动中下游零部件、成品的被动涨价。如多数化工品、造纸等;

2)价格底部反转:

经历过供给过剩引发的价格低迷,供给端在成本价附近主动控量 提价,以改善盈利。

资源品有较强的周期性,围绕“供给-需求”,不断在“供大于求”和“供不应求”两极之间周期性复返。

如当前新能源领域发起的“反内卷”,就是试图扭转多晶硅等设备价格过去3年持续低迷的状况;

而铜矿企业过去几年也经历了低资本开支,增量受到压制,兑现进展慢的低迷期;

目前随着美联储降息周期开启,利率走低、融资端成本下行,以及国内经济稳增长政策提振内需,铜的资本开支有望重启上行,库存周期同步上行,解决当前铜矿整体供应链脆弱的后顾之忧。

3)下游需求预期边际好转:

传导至上游原材料端供给紧缺,引发提价。

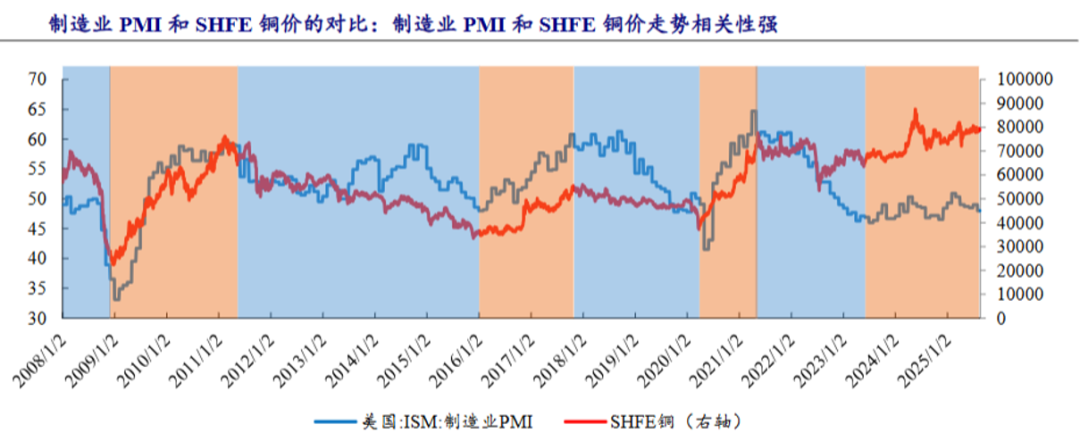

像铜,作为工业金属,受到家电、汽车、电子,包括电力(储能)等下游工业制造需求端的长期增长,因此铜价上涨行情,往往跟“PMI制造业复苏”的交易在时间上有较大的重叠。中国是全球铜消费大户,占比全球59%,如果稳增长政策加码,铜需求将再上一个台阶。

4)供给端发生明显的收缩预期:

例如关厂、停产、行业合并等造成上游供给减少。

上述第3、第4种情况“上游减产 下游紧缺”造成的供需锐化,引发的价格上行定价,更强于原材料端的主动推涨;

此外,多数情况下大市值龙头更受青睐,因市场份额大,往往具备较优定价权。

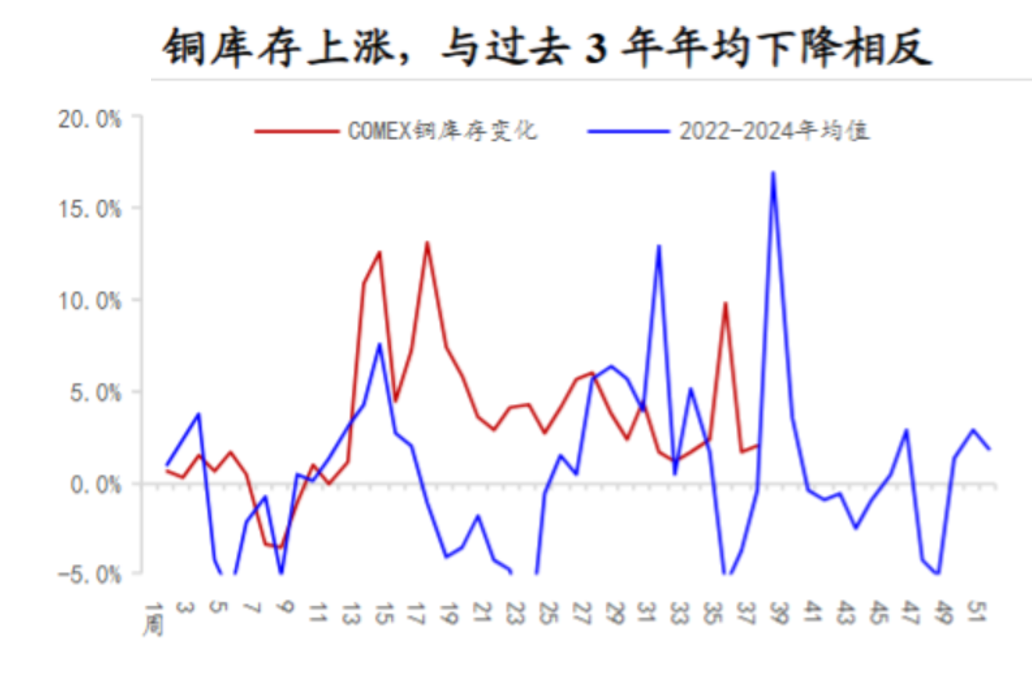

综上,铜矿的停产的确对铜造成供应减少、价格上行的影响,但是偏短期的影响。

从整体来看,铜矿企业来到了多重利好的交织点:下游需求增加 价格底部有支撑 投融资扩张,逐步保障供给等等。

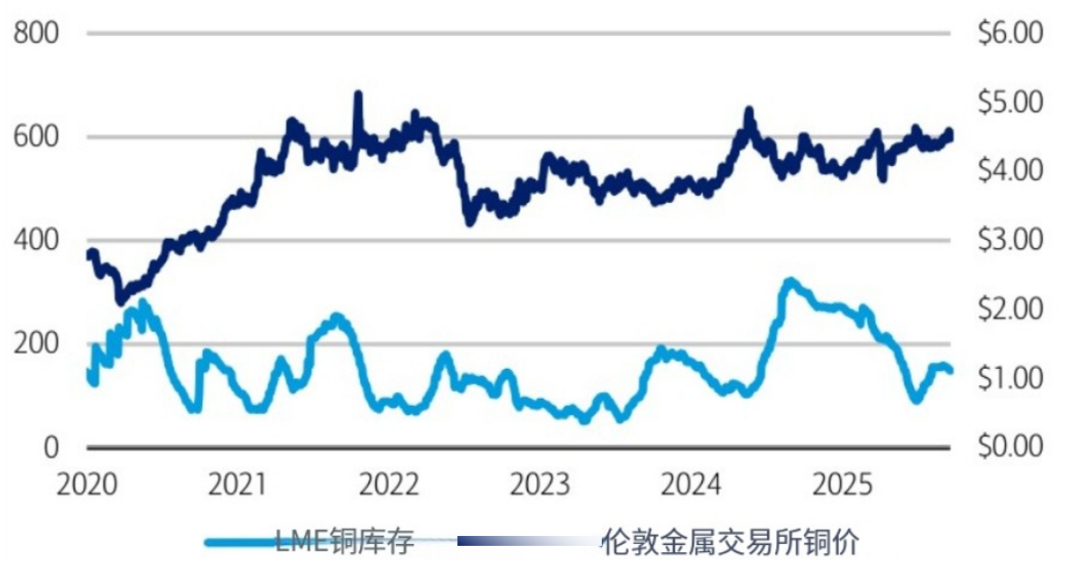

图表:LME铜库存(千吨)和价格($/磅)

(上述参考资料来源:中信建投、国投证券等)

相关ETF

关注覆盖铜矿龙头的有色金属ETF基金(516650.SH)、黄金股ETF(159562.SZ)等,持仓股包括紫金矿业、北方铜业、洛阳钼业等。

VIP复盘网

VIP复盘网