【报告导读】

1. 一周标普500通讯服务连续三周回调,周表现好于标普一级行业平均。

2. 英伟达GTC召开,光互连、轨道IDC等场景受益。

3. OFC大会举办,下一代高密度互连等解决方案推出。

核心观点

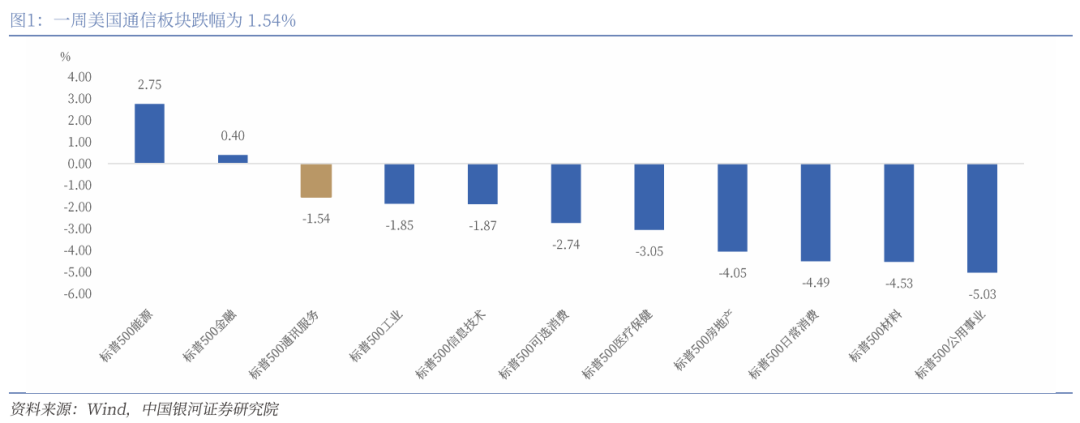

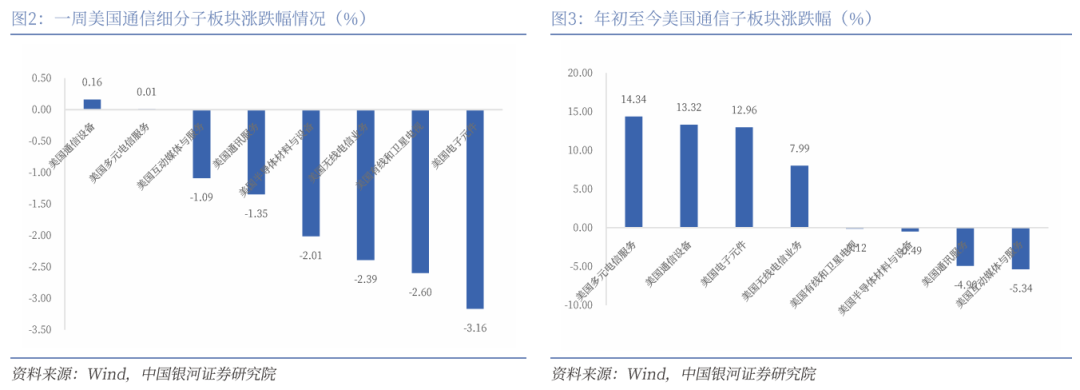

一周标普500通讯服务连续三周回调,周表现好于标普一级行业平均。一周标普500指数跌幅为1.90%;纳斯达克指数跌幅为2.07%;费城半导体指数涨幅为0.31%;标普500一级行业指数中,标普500通讯服务跌幅为1.54%。根据WIND对于通信行业划分子板块,包括美国通讯服务、美国通信设备、美国多元电信服务、美国无线电信业务等八大板块,一周内多数子版块下跌,仅通信设备及多元电信服务逆势小幅上涨,板块涨幅分别为0.16%、0.01%。

英伟达GTC召开,光互连、轨道IDC等场景受益。当地时间3月16日,英伟达2026年GTC大会正式拉开帷幕,推出全新AI超算平台Vera Rubin,集成7款核心芯片,同时上调营收指引、发布新一代架构及未来算力布局,全方位彰显AI算力高景气度。Rubin下一代架构Feynman问世,采用台积电1.6nm A16制程,首度引入芯片级光互连,较Rubin带宽密度提升10倍、传输能耗下降90%;此外,英伟达推出Space-1 Vera Rubin模块,专为尺寸、重量、功率受限环境设计,可为轨道IDC等场景提供边缘AI推理服务,性能较H100实现25倍飞跃。

OFC大会举办,下一代高密度互连等解决方案推出。3月17日,OFC(光纤通信会议暨展览会)作为全球光网络与通信行业顶级盛会,聚焦前沿技术与产业趋势。展会亮点包括:1)面向下一代AI中心的高密度1.6Tbps互连方案,包括102.4 Tbps交换机和高密度4RU交换机——采用3nm制程技术;2)Coherent Solutions面向横向扩展(Scale Across)、DCI、城域网及长途传输;3)12.8Tbps XPO模块(64 Channels,速率200Gbps/λ)。

看好通信运营商、卫星通信、光模块等板块:运营商方面,AWS已与美国运营商AT&T、拉丁美洲直播电视、捷蓝航空等签署数十份商业合作协议,后续将落地更多合作。此外,卫星通信方面,Leo卫星通过安全专用网络直连AWS,提供企业级性能和高级加密服务。过去几周,美股光模块发布的财报情况方面,Lumentum控股(LITE)半年营收同增62%,OCS业务提前实现首个千万美元季度收入,订单积压超4亿美元;激光芯片收入大增,EML、泵浦激光器出货创纪录,窄线宽激光组件连续8季度增长。Coherent(COHR)于数据中心与通信行业需求受益,营收增长稳健;公司剥离航空航天与国防业务后,通信相关主业营收增长显著,调整后营收同比增幅提升至22%,高于整体17%的同比增速;业务板块调整后,毛利率同步改善,公司整体GAAP毛利率同比上升145个基点、Non-GAAP毛利率同比上升77个基点。

风险提示

AIGC应用推广不及预期的风险;下游CSP厂商Capex不及预期的风险;政策和技术摩擦的不确定性风险;5G规模化商用推进不及预期的风险等。

正文

一、周市场行情:美股通信板块表现好于行业平均

(一)一周标普500通讯服务连续三周回调,周表现好于标普一级行业平均

周行情:一周(2026.03.16-2026.03.22)标普500指数跌幅为1.90%;纳斯达克指数跌幅为2.07%;费城半导体指数涨幅为0.31%;标普500一级行业指数中,标普500通讯服务跌幅为1.54%。

(二)一周美国通信子板块多数下跌,通信设备及多元电信服务逆势上涨

根据WIND对于通信行业划分子板块,美国通信板块子行业包括美国通讯服务、美国通信设备、美国多元电信服务、美国无线电信业务、美国有线和卫星电视、美国互动媒体与服务、美国电子原件、美国半导体材料与设备八大板块,一周内多数子版块下跌,仅通信设备及多元电信服务逆势小幅上涨,板块涨幅分别为0.16%、0.01%。

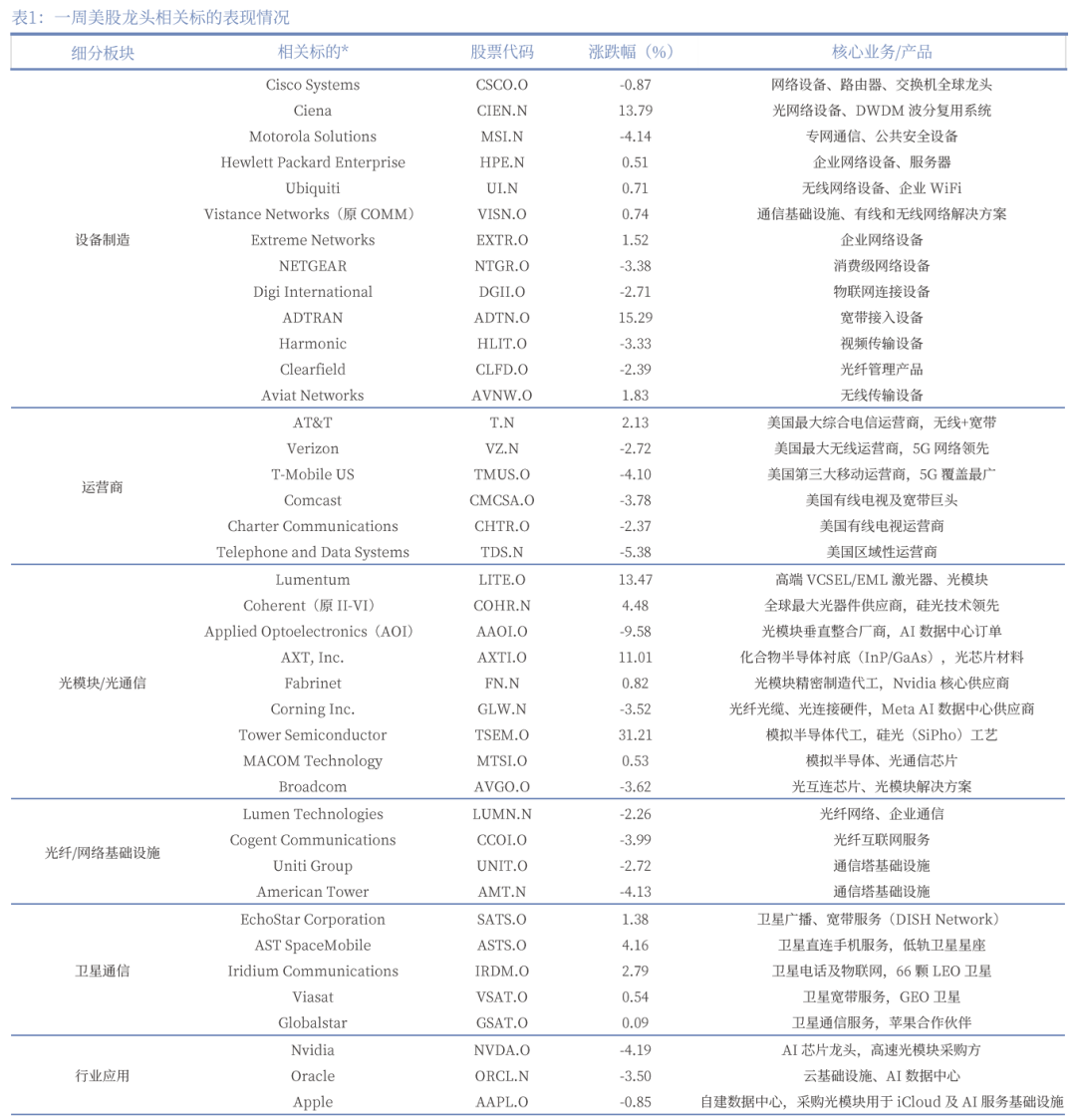

(三)一周美股龙头相关标的表现分化

一周涨幅前五的美股龙头相关标的,按照涨幅降序分别为Tower Semiconductor(TSEM),ADTRAN(ADTN),Ciena(CIEN),Lumentum(LITE),AXT, Inc.(AXTI),涨幅分别为31.21%、15.29%、13.79%、13.47%、11.01%。

二、周主要事件梳理

(一)英伟达GTC召开,光互连、轨道IDC等场景受益

当地时间3月16日,英伟达2026年GTC大会正式拉开帷幕,创始人兼CEO黄仁勋发表主题演讲,会上推出全新AI超算平台Vera Rubin,集成7款核心芯片,同时上调营收指引、发布新一代架构及未来算力布局,全方位彰显AI算力高景气度。核心平台与芯片布局层面,Vera Rubin平台整合Vera CPU、Rubin GPU、NVLink 6交换机、BlueField-4 DPU、Spectrum-6以太网交换机、ConnectX-9超级网卡及新纳入的Groq 3 LPU共7款芯片,各组件协同发力,构建全栈AI基础设施。具体来看:

Rubin架构核心性能突出,作为Blackwell的接力者,将于2026年下半年量产,全面采用台积电3nm工艺;单GPU在NVFP4精度下,训练算力达35PFlops、推理算力达50PFlops,规模化训练与推理能效较Blackwell分别提升3.5倍与5倍。通过芯片、硬件、软件、生态的协同设计,训练大型MoE模型时Rubin所需GPU数量仅为Blackwell的1/4,每瓦推理Token吞吐量提升10倍,1GW IDC内Token生成速率可达7亿/秒。

Groq 3 LPU拓展推理边界,源于2025年12月英伟达斥资约200亿美元与Groq达成的技术、人才、运营授权协议,Groq创始人兼CEO Jonathan Ross(前谷歌TPU项目核心成员)加入英伟达负责LPU技术整合。该LPU采用SRAM片上存储降低时延,与CUDA生态高度契合,作为“Token加速器”专攻解码,保障每百万Token 150美元以上超高速层AI服务的性能输出,回击CSP大厂自研ASIC芯片的竞争;由三星代工的Groq LP30芯片已量产,预计2026Q3出货,Groq3 LPX机架LPU密度从64个增至256个后,出货量预期大幅上修。

营收指引与算力景气度层面,黄仁勋给出英伟达2025-2027年AI算力芯片累计营业收入指引至少1万亿美元,较2025年GTC大会对2025-2026年的预测翻倍。过去三年,ChatGPT、o1推理模型、Claude Code成为AI产业三大里程碑产品,单个工作负载计算量提升约1万倍,整体使用量提升约100倍,印证算力高景气。

液冷与未来算力布局层面,Vera Rubin采用100%液冷设计,使用45°C温水冷却,移除繁杂缆线后安装时间从2天缩短至2小时;黄仁勋预测,传统IDC液冷渗透率将超50%,AIDC最终将达100%,Vera Rubin升级至NVL 144后将抬高单机柜液冷组件价值量。同时,Rubin下一代架构Feynman问世,采用台积电1.6nm A16制程,首度引入芯片级光互连,较Rubin带宽密度提升10倍、传输能耗下降90%;此外,英伟达推出Space-1 Vera Rubin模块,专为尺寸、重量、功率受限环境设计,可为轨道IDC等场景提供边缘AI推理服务,性能较H100实现25倍飞跃。

(二)OFC大会举办,下一代高密度互连等解决方案推出

3月17日,OFC(光纤通信会议暨展览会)作为全球光网络与通信行业顶级盛会,聚焦前沿技术与产业趋势,Coherent、NVIDIA 及 Tesat‑Spacecom 等企业嘉宾出席并分享洞见。

展会汇聚超 700 家行业领军企业,展示特种光纤、光器件、系统、测试设备及软件等全链条创新方案,同步设有聚焦市场趋势与新兴技术的剧场论坛,涵盖市场观察、网络运营商峰会、数据中心峰会等板块。技术会议围绕生成式 AI 与机器学习在光网络中的应用、海底网络、数据中心架构、太空光学、量子通信等热点议题展开,并重点关注数据中心能效提升,探讨线性驱动可插拔光模块、共封装光学、光交换等节能技术方案。展会亮点包括:

一、面向下一代AI中心的高密度1.6Tbps互连方案,包括102.4 Tbps交换机和高密度4RU交换机——采用3nm制程技术。

展会展示了下一代高性能互连技术,重点支持尖端的单通道200G速率,涵盖1.6Tbps线性驱动可插拔光器件(LPO)、线性接收光器件(LRO)以及全重定时光模块(FRO)。1.6T光模块与基于Gearbox的800G光模块之间可实现无缝互操作性,从而助力实现灵活且可扩展的兼容网络部署。

二、Coherent Solutions面向横向扩展(Scale Across)、DCI、城域网及长途传输。

展会展示了通过单根光纤传输100G-ZR、400G-ZR和800G-ZR的过程;该方案利用了多路复用器(MUX)以及一款能够覆盖整个C波段的QSFP28双放大器可插拔模块。此外,该配置还集成了光时域反射仪(OTDR)和光通道监测(OCM)模块,且这些模块同样采用了QSFP28封装形式。

三、12.8Tbps XPO模块(64 Channels,速率200Gbps/λ)。

展会展示的一款液冷交换机原型,搭载了液冷式超高密度可插拔光模块(XPO)。此外,现场展出来自XPO MSA联盟多家成员企业的模块、连接器及各类组件。

三、美股公司业绩简评

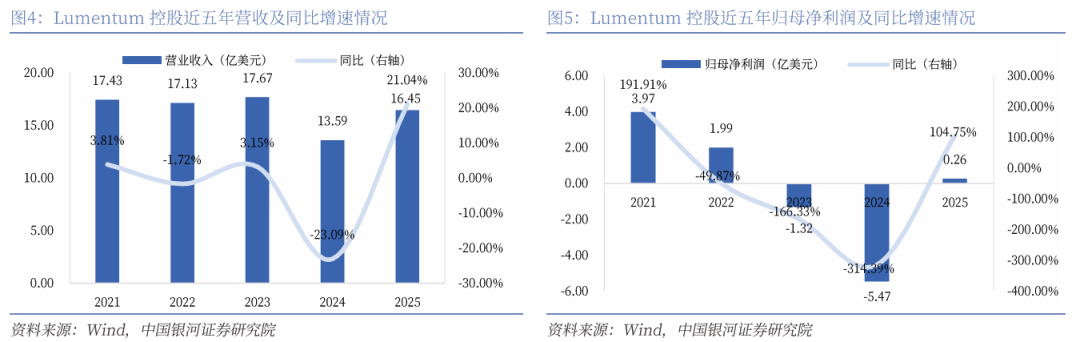

(一)Lumentum半年营收同增62%,OCS实现首个千万美元季度收入

Lumentum控股(LITE)披露截至 2025年12月27日的半年度报告,得益于云服务和人工智能(AI/ML)基础设施的强劲需求,公司业绩表现强劲。本报告期内实现总营收12亿美元(YoY 62.26%),收入上升主要受激光芯片、激光组件和数据传输产品的增长驱动。本报告期实现净利润 0.82亿美元(去年同期亏损1.43亿美元),盈利能力大幅优化。

费用方面,本报告期内研发费用 1.62亿美元;销售、一般及行政费用 1.81亿美元;资产重组费用 0.08亿美元。

公司于 2026第二季度财报电话会议上表示:1)OCS业务提前实现首个千万美元季度收入,订单积压超4亿美元,覆盖横向/纵向扩展、网络保护四类应用,客户拓展至三家;2)激光芯片收入大增,EML、泵浦激光器出货创纪录,窄线宽激光组件连续8季度增长;磷化铟晶圆厂产能紧张,40% 扩张目标提前完成,英、日工厂产能利用率提升。

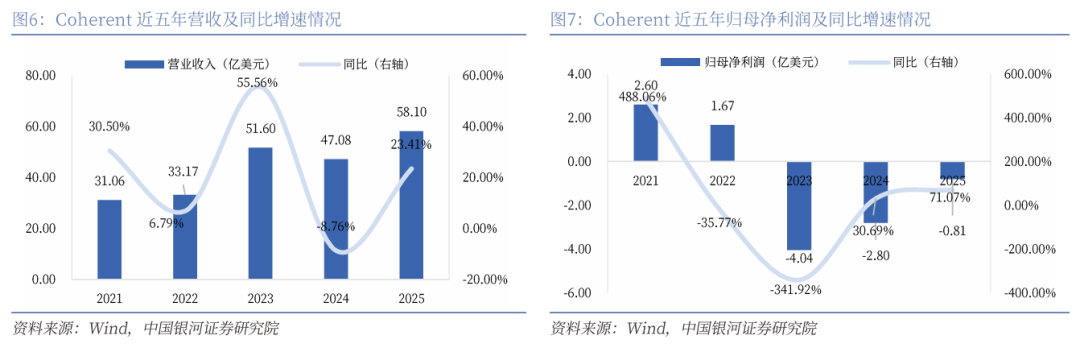

(二)Coherent于数据中心与通信行业需求受益,营收增长稳健

根据Coherent(COHR)发布的截至2025年12月31日的半年度报告显示,公司在2026财年上半年(2025年7月-12月)业绩表现强劲。财报显示,公司上半年实现总营收32.67亿美元(YoY 17.40%),主要得益于数据中心与通信行业的需求增长,特别是人工智能数据中心基础设施投资的增加推动了相关收发器产品的需求。报告期内,公司实现净利润3.69亿美元(YoY 191.93%),盈利能力的显著提升主要受益于产品定价优化、生产效率提升以及成本削减措施。

费用方面,2026财年上半年研发费用为3.21亿美元;销售、一般及管理费用为5.11亿美元;资产重组费用为0.23亿美元。

公司于2026第二季度财报电话会议上表示:1)公司剥离航空航天与国防业务后,通信相关主业营收增长显著,调整后营收同比增幅提升至22%,高于整体17%的同比增速;2)业务板块调整后,毛利率同步改善,公司整体GAAP毛利率同比上升145个基点、Non-GAAP毛利率同比上升77个基点;3)公司整体营收因AI驱动的数据中心需求实现显著增长,间接带动通信板块发展,成为营收核心增长动力。

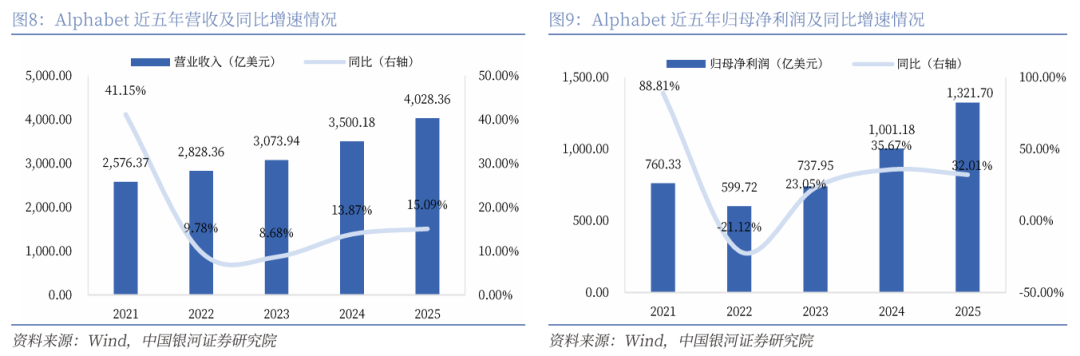

(三)Alphabet披露年报,谷歌云业务延续高增速态势

Alphabet(GOOGL)披露截至2025年12月31日的年度报告,公司核心业务增长稳健,AI投资持续加大。公司全年实现总营收4028亿美元(YoY 15.10%)。收入上升主要受谷歌云业务(YoY 36%)和谷歌服务(YoY 12%)增长的共同推动。实现净利润1321.7亿美元(YoY 32.01%),净利润增加主要受益于公司主营业务收入的强劲增长,以及非经营性收入(主要来自股权证券未实现收益)的大幅增加。

费用方面,研发费用610.87亿美元;销售和营销费用286.93亿美元;总务和行政费用214.82亿美元。

公司于2025第四季度财报电话会议上表示:1)Gemini Enterprise 服务超 2800 家企业,Q4 管理超 50 亿次客户交互,同比增长 65%,助力企业知识管理与流程自动化,实现高效客户沟通;2)Gmail新增 AI 功能、Veo完成更新,Chrome升级为AI优先的智能浏览器;Gemini App 月活超7.5亿,用户互动量显著提升,成为独立AI通信入口;3)推出通用商业协议(Universal Commerce Protocol),搭建 AI 时代购物通信标准,实现用户与商家间交易、促销信息的无缝交互,后续将落地 AI Mode与Gemini端直购功能。

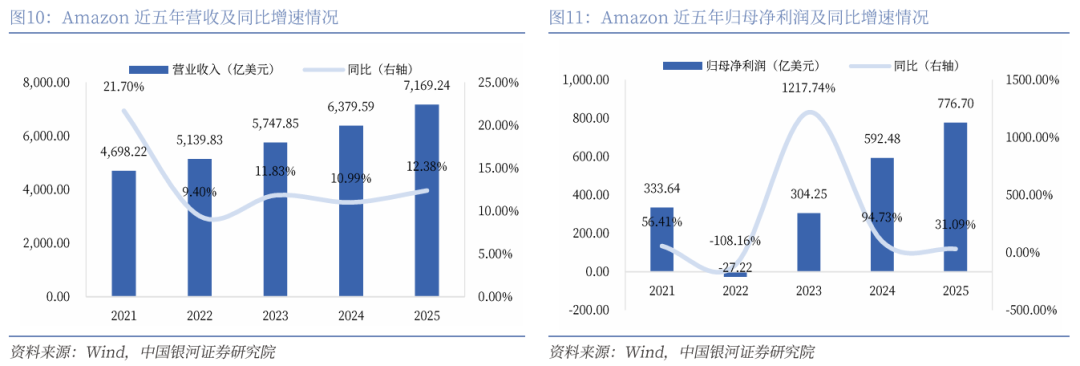

(四)AWS年同比增长20%,季度营收创13个季度以来最高增速

Amazon(AMZN)披露截至2025年12月31日的年度报告,公司全年实现总净销售额7169亿美元(YoY 12.38%),收入上升主要受AWS业务(净销售额1287亿美元,同比增长20%)、北美板块(净销售额4263亿美元,同比增长10%)及国际板块(净销售额1619亿美元,同比增长 13%)的推动。四季度,AWS业务季度营收增至356亿美元,同比增长24%,创13个季度以来最高增速。实现净利润776.70亿美元(YoY 31.09%),净利润同比增加主要受益于运营效率提升及投资收益增长。

费用方面,技术基础设施费用1085.21亿美元;履约费用1091.74亿美元;销售和营销费用 471.29亿美元;行政费用111.72亿美元。

公司于 2025第四季度财报电话会议上表示:1)已与美国运营商AT&T、拉丁美洲直播电视、捷蓝航空等签署数十份商业合作协议,后续将落地更多合作;2)Leo卫星通过安全专用网络直连 AWS,提供企业级性能和高级加密服务;3)Alexa 新增全新聊天界面、重新设计移动应用,集成三星电视、宝马汽车等第三方设备,新增代接可视门铃等通信相关功能;4)采用自研低成本网络设备打造更高效网络架构,支撑 AI 算力和云服务的高速通信需求。

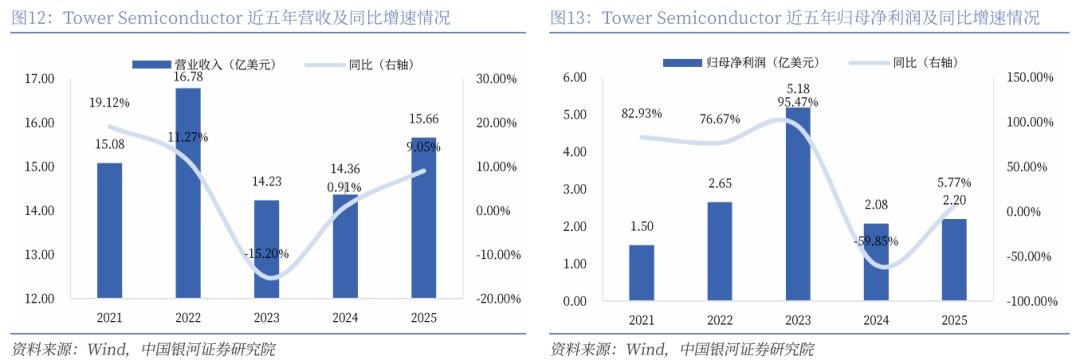

(五)Tower Semiconductor于硅光子受益,2025年RF收入同增75%

Tower Semiconductor(TSEM)披露截至2025年12月31日的第四季度及年度财报,2025全年实现总营收15.7美元(YoY 9.05%)。全年实现净利润2.19亿美元(YoY 5.59%),盈利能力显著提升主要受益于硅光子(SiPho)等关键技术平台的强劲增长及增量利润率的改善。

费用方面,2025年全年研发费用为0.86亿美元;销售、管理和营销费用为0.83亿美元;无形资产摊销及股权激励费用合计为0.39亿美元(包含在调整项目内)。

产能扩张方面,除此前宣布的6.5亿美元资本支出计划外,公司追加2.7亿美元用于SiPho产能及下一代能力建设,总投资达9.2亿美元,目标在2026年第四季度完成全部安装与认证,2027年启动全面生产。新增SiPho总产能目标为2025年第四季度月均出货量的5倍以上,其中超过70%的产能已通过客户预付款锁定至2028年。

公司于 2026年半年财报电话会议上表示:1)2025年射频(RF)基础设施收入同比增长75%,为公司最快增长应用,Q4 收入占公司总营收 32%,核心驱动是超大规模企业对 800G、1.6T 可插拔光模块中硅光技术的快速采用;2)公司为1.6T硅光PICs最大供应商,与英伟达达成合作,精准匹配计算带宽需求,同时具备规模化产能交付能力;3)400G 每通道技术研发取得进展,布局 3.2T 市场;拓展晶圆键合技术,实现硅光与硅锗芯片晶圆级集成,同时研发密集波分复用激光源,切入 CPO 核心组件领域。

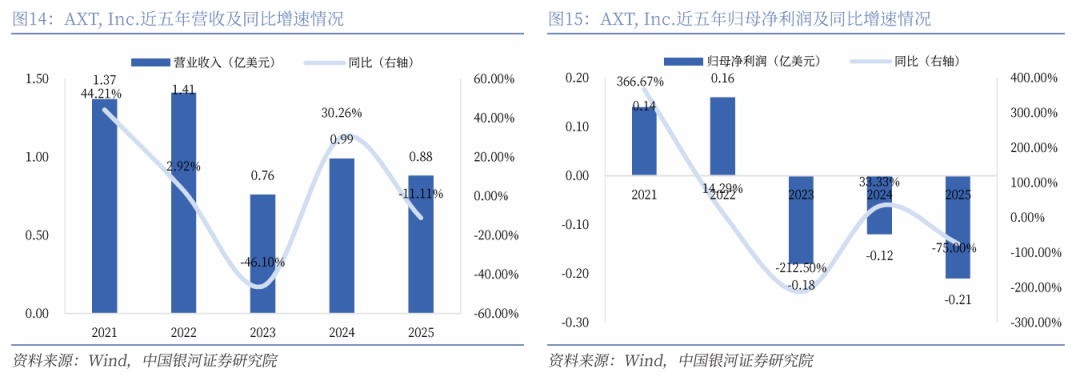

(六)AXT, Inc.短期受限于出口许可, InP需求及订单积压长期增长可期

AXT, Inc.(AXTI)披露截至2025年12月31日的年度报告,由于底材及原材料收入的减少,公司收入及净利润发展情况不佳。公司全年实现总营收0.88亿美元(YoY 33.09%);净利润亏损0.23亿美元。

费用方面,研发支出0.09亿美元,销售、市场营销及行政支出0.24亿美元。

公司于 2025第四季度财报电话会议上表示:1)Q4受出口许可影响业绩,但磷化铟(InP)需求与订单积压预计长期增长;2)2026年产能扩张将释放增长潜力;3)AI算力爆发是InP行业的历史性机遇,公司技术与产能优势显著,将受益于1.6T光模块与CPO的普及。

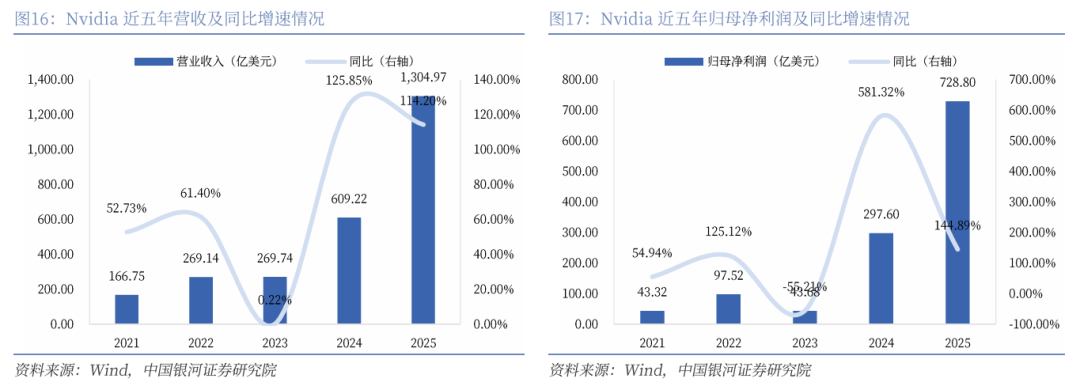

(七)Nvidia营收净利双增超60%,各类产品布局持续深化

Nvidia(NVDA)披露截至 2026 年 1 月 25 日的年度报告,公司全年实现总营收 2,159 亿美元(YoY 65.47%),主要受数据中心计算和人工智能解决方案的强劲需求驱动。全年实现净利润 1200.67 亿美元(YoY 64.74%)。

费用方面,全年研发费用为 184.97 亿美元;销售、一般及行政费用为 45.79 亿美元。

公司于2026第四季度财报电话会议上表示:1)产品落地与合作深化,NVLink 72成为增长核心,支撑 Grace Blackwell 系统贡献数据中心约 2/3 营收;Q4 宣布为AWS提供NVLink,对接其定制芯片;2)技术布局双轨推进,Spectrum-X以太网即将爆发,InfiniBand持续获低延迟需求客户认可,且 Spectrum-6 以太网交换机即将推出,Spectrum 系列年化运行率稳步提升;3)网络技术成 AI 基础设施核心,NVLink实现计算节点规模化扩展,Spectrum-X和InfiniBand 支撑数据中心横向及跨中心扩展,打造一体化 AI 工厂网络架构,公司已成全球头部网络企业,以太网领域市占率快速攀升;4)新平台强化通信能力,Rubin平台集成NVLink 6交换机、Spectrum-6 以太网交换机等通信芯片,进一步优化AI训练与推理的网络支撑能力,预计2026下半年量产。

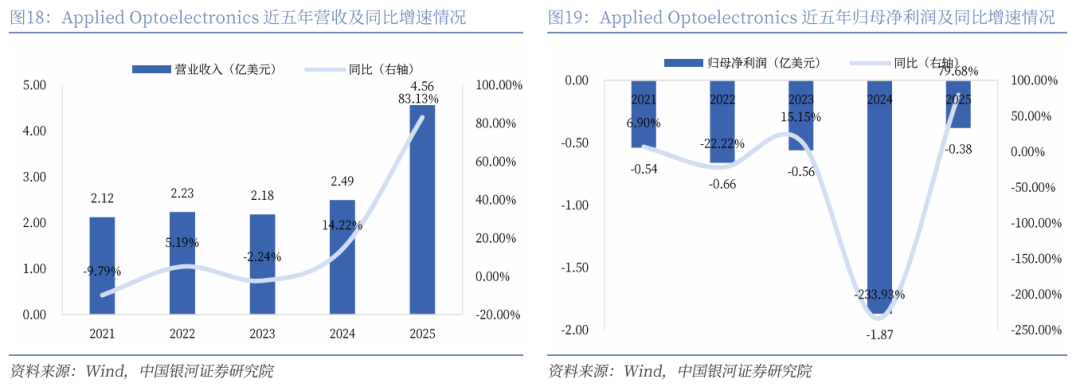

(八)Applied Optoelectronics净亏损收窄,产品订单可观

Applied Optoelectronics(AAOI)披露截至2025年12月31日的年度报告,公司在数据中心和有线电视(CATV)两大市场实现显著增长。报告显示,公司全年实现总营收4.6亿美元(YoY 82.75%),收入大幅增长主要得益于市场对其DOCSIS 4.0产品的大规模部署以及用于人工智能的新型数据中心建设需求。全年净亏损收窄至0.38亿美元(上年同期净亏损1.87亿美元),公司盈利能力改善。

费用方面,公司持续加大研发投入,全年研发费用为0.86亿美元;销售和营销费用为0.30亿美元;总务及行政开支为0.75亿美元。

公司于2025第四季度财报电话会议上表示:1)高速光模块产品迭代加速,400G需求强劲、800G获批量订单,1.6T推进客户认证,800G与1.6T可共线生产;2)通信产线自动化升级,开发激光制造、收发器组装测试自动化产线,提升通信产品良率与生产效率;3)布局通信配套软件,QuantumLink 软件套件实现 HFC 网络远程管理,2026年将贡献通信相关收入;4)通信供应链本土化调整,逐步降低 800G/1.6T 进口组件占比,计划将中国组件占比降至接近零,扩大美国本土制造。

四、风险提示

1、 AIGC应用推广不及预期的风险;

2、下游CSP厂商Capex不及预期的风险;

3、政策和技术摩擦的不确定性风险;

4、5G规模化商用推进不及预期的风险等

VIP复盘网

VIP复盘网