摘要

福斯特是光伏胶膜行业的龙头企业,凭借深厚的行业Know-how建立了显著成本优势,市占率多年超过50%,预计未来公司主业光伏胶膜业务将继续保持稳定发展态势。在主业蓬勃发展的情况下,公司提早布局的感光干膜业务历经8年的产业化开发周期,有望在2025年持续突破。本文主要探讨福斯特感光干膜业务的发展趋势,小荷才露尖尖角,感光干膜业务是否能真正成长为公司的“第二增长极”?

1、行业层面,感光干膜市场预计稳定增长,且存在AI驱动的结构性升级机会;长期被境外公司垄断,国产替代空间大。

感光干膜是PCB产品进行图形转移的关键材料,市场规模将跟随PCB市场的变化而变化,24年市场规模超百亿元。AI开启PCB新一轮增长周期,中高端PCB产品份额提高,且向头部集中。AI驱动PCB行业结构性复苏,24年PCB行业市场空间超过700亿美元(5300亿人民币),预计未来4年CAGR5%以上,其中服务器/数据存储相关PCB 在23-28年间CAGR超过10%;而内资头部PCB企业24年业绩增速超过30%。AI的发展推动高价值量感光干膜渗透率提升,预计 2024、2028 年感光干膜全球市场空间分别为 110、136 亿元。

全球感光干膜市场长期被境外公司垄断,中国大陆的感光干膜仍高度依赖进口,国产替代空间大。2023年CR3(旭化成、长兴材料、昭和电工)合计市占率超过 80%。目前国内批量生产感光干膜的企业较少,特别在高精度的高端感光干膜方面国产化率不足20%。

2、公司层面,参考行业龙头长兴材料的发展轨迹,我们推演福斯特的发展路径:低价打开销路-中高端产品放量-量价齐升提高市场占有率。

福斯特发展机遇与优势:

1)性价比优势:核心原材料碱溶性树脂100%自供,带来原材料成本降低5%。

2)产品性能优势:高端干膜已达到封装基板用干膜的要求,处于国内领先水平,正在为下游客户送样测试。

3)高端市场开拓优势:产品已导入PCB业内领先企业,在客户采购份额逐步提高,且客户正在向中高端产品进行结构性转型升级,高端产品翻倍放量,对胶膜需求快速提高,福斯特具备跟随下游客户中高端产品放量而提高干膜均价的能力。

盈利预测:假设福斯特2025年、2028年感光干膜出货量分别为2.4、5.3亿平(CAGR30%),干膜均价分别为5、7元/平,毛利率分别达到25%、28%,预计2025、2028年福斯特感光干膜业务贡献利润分别为2.1、7.6亿元,测算占公司净利润的9%、21%。

风险提示:感光干膜需求不及预期、下游高端产品导入速度不及预期、受宏观环境影响PCB需求发展不及预期。

1、感光干膜产品初探

1.1 感光干膜是PCB进行图形转移的关键耗材,感光层是最主要部分

感光干膜(又称光致抗蚀干膜)是PCB进行图形转移的关键材料。感光干膜主要包括三个部分:聚酯薄膜层(PET膜)、感光层/抗蚀层、聚乙烯膜层(PE膜)。在精密的涂布机上和高清洁度的条件下 , 将预先配制好的液态光刻胶均匀涂布在载体聚酯薄膜上,经过烘干、冷却,覆上聚乙烯膜层,最终收卷而成。

聚酯薄膜层(PET膜):具有一定的硬度,起到保护作用并作为感光层载体;

感光层/抗蚀层:作为感光干膜的主要部分,主要成分是用于光刻技术的感光材料,主要由高分子粘合剂(碱溶性树脂)、光可聚化合物和光引发剂等组成,主要作用是抗蚀刻、耐电镀和掩孔;

聚乙烯膜层(PE膜):主要起保护膜的作用,用来隔绝尘土、避免机械划伤或卷膜导致的感光胶层损伤。

感光干膜工作原理:感光干膜压合在基板上,感光层在紫外线的照射后能够发生聚合反应,将底片上的电路图形复制到干膜上,再利用干膜阻挡电镀和蚀刻的功能,对覆铜板进行蚀刻加工,形成印制电路板的精细铜线路。

资料来源:《感光干膜相关技术研究进展》江叔福等、福斯特官网、强力新材招股说明书、天风证券研究所

1.2 感光层/蚀刻层的配方(碱溶性树脂、光可聚和物)为核心技术壁垒

感光干膜的性能主要由感光层/抗蚀层决定,感光层主要包括:高分子粘合剂(碱溶性树脂)、光可聚化合物和光引发剂。

感光层/蚀刻层的配方(碱溶性树脂、光可聚和物)为核心技术壁垒,其中碱溶性树脂是干膜感光层中使用剂量最大(质量占比超过50%)且成本占比最高的原料,成本占比约为感光干膜制造成本的56%。为了满足不同应用场景下感光干膜的不同性能侧重要求,干膜生产上需要研发和生产多种不同牌号和性能的干膜,一般会多达上百种,故具备感光树脂生产能力的企业能够不断生产并测试不同结构单元树脂的对应性能,有助于干膜产品的持续开拓。

资料来源:化工网、《感光干膜相关技术研究进展》江叔福等、福斯特专利、福斯特公告、天风证券研究所

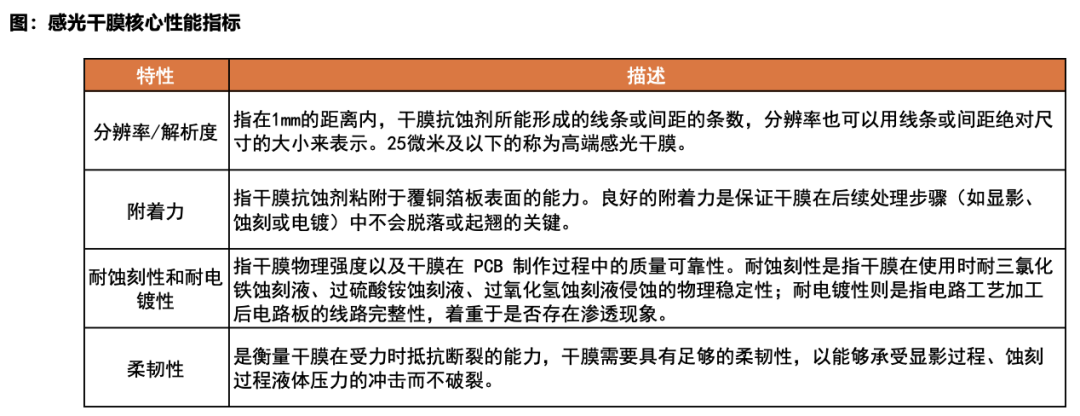

1.3 高端感光干膜技术壁垒高,需同时满足高分辨率、高附着力、高柔韧性、高耐蚀刻性

感光干膜的质量会影响PCB加工的精度,其性能对于电路板的质量起到重要作用。随着电子设备小型化、高性能化、多功能化发展,精密线路的制作多用LDI(直接激光描绘曝光法)曝光,要求的感光干膜核心性能指标包括分辨率(解析度)、附着力、柔韧性、耐蚀刻性等。精密线路更细,干膜与铜基板之间作用面积更小,对干膜分辨率、附着力的要求更高。另一方面,干膜的柔韧性越好,盖孔能力越高,生产良率更高。但是这些性能要求之间存在一定矛盾性,高质量感光干膜的制备有较高的技术壁垒。

感光干膜的主要功能是提升PCB的分辨率,故感光干膜的分辨率/解析度是衡量感光干膜性能的最重要的指标之一。

资料来源:日立化成官网、福斯特专利、容大感光公告、华秋PCB、天风证券研究所

2、感光干膜市场:AI驱动下游PCB行业结构性复苏

2.1 感光干膜是PCB制造的关键原材料之一,PCB是“电子产品之母”

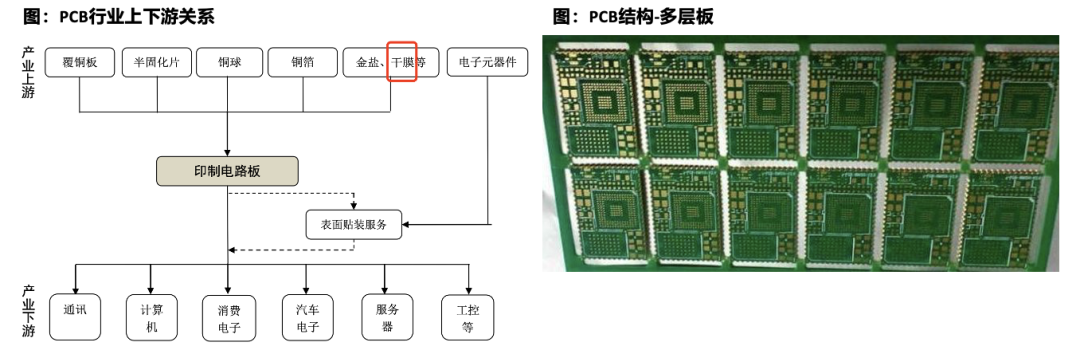

感光干膜主要用于 PCB 制造过程中电路设计的图形转移,是PCB制造过程中的关键耗材,其用量和质量要求跟随 PCB 的变化而变化,故研究感光干膜下游PCB行业对于研究感光干膜尤为重要。

印制电路板(Printed Circuit Board,简称“PCB”) ,被称为“电子产品之母”,绝大多数电子设备及产品均需配备。PCB是指组装电子零件用的基板,是在通用基材上按预定设计形成点间连接及印制元件的印制板,是电子产品的关键电子互连件。

PCB主要功能是支撑并连接各电子元器件。PCB的主要功能是使各种电子零组件形成预定电路的连接,承载着电子设备数字及模拟信号传输、电源供给和射频微波信号发射与接收等业务功能,有中继传输的作用。

资料来源:江西省电子电路行业协会公众号、广合科技招股书、天风证券研究所

2.2 PCB市场规模受到宏观经济周期 下游创新的影响,整体呈现波动增长

复盘PCB行业发展,其市场规模主要受到宏观经济 下游应用场景创新的影响。PCB是电子信息产业的基础行业,下游应用范围广泛,包括通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械等领域,故受宏观经济波动影响较大;且我们认为下游应用领域的革命性技术变革也会带动PCB行业的增长。PCB行业产值总体呈现波动增长趋势,从07年的477亿美元增长至24年的734亿美元。

2008年-2009年:金融危机带来的宏观经济波动严重影响PCB行业,2009 年 PCB 行业经历寒冬,总产值同比下降约15%。

2010年-2019年:全球经济逐步走出金融危机阴影,随着下游智能手机、平板电脑等新型电子产品消费的兴起, PCB产值迅速恢复,2010年总产值同增近30%。而后全球经济在低速增长中总体平稳,PCB 行业总产值各年间小幅波动。

2020年-2021年:受疫情影响,居家办公、学习等场景刺激了数据中心、云计算、网络通讯、个人电脑等需求,带动 PCB 需求回暖。

2022年-2023年:由于紧缩货币政策、贸易冲突、供应链问题等,智能手机、PC 等传统消费电子需求疲软,PCB 整体需求转弱。

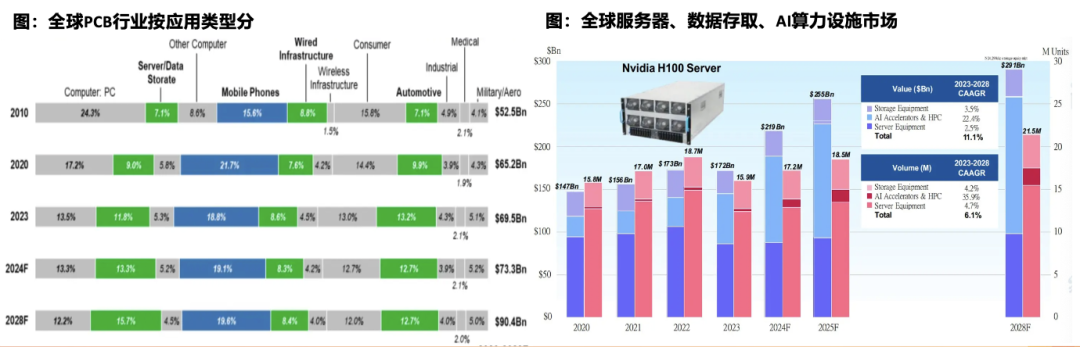

2024年及以后,AI 算力基础设施、人形机器人、新能源汽车智能化成为 PCB 行业升级的重要驱动力,预计将开启新一轮快速成长周期。随着AI PC\AI手机及AI终端带来新一轮消费电子革新,加之新能源汽车产业及汽车电子化、智能化和网联化的快速发展,预计将在未来为PCB行业带来新一轮成长周期。根据Prismark数据,预计24-28年PCB行业复合增长率超5%。

资料来源: Prismark、鹏鼎控股招股书、广合科技招股书、天风证券研究所

2.3 感光干膜下游PCB市场:AI开启新一轮增长周期,呈现结构性复苏态势

24年全球PCB行业市场规模超过700亿美元(约为5300亿人民币),呈现出结构分化的复苏态势,预计28年增长至近千亿美元,AI算力基础设施等的发展推进PCB行业未来保持持续稳定增长,其中服务器/数据存储PCB产值增速超行业平均增速。根据 Prismark 数据,2024 年全球PCB行业产值达到 733 亿美元(约为5300亿人民币) ,同比增长 5%。其中服务器/数据存储 PCB 产值将达到 97.81 亿美元,同比增长 19%;从长远看,到 2028 年全球 PCB 行业市场规模将达到 904 亿美元(约为6500亿人民币),2023-2028 CAGR5.4%,其中服务器/数据存储 PCB 的 CAGR 约为 11.6%。

AI基础设施等的发展推进PCB中高端产品需求量的结构性增长,单位价值量提高。 AI 服务器中,PCB 主要用在包括CPU 主板、GPU 基板和配件板等部件中。根据Prismark数据,23-28年服务器、数据存取、和AI算力基础设施市场产值的CAGR约为11.1%,远高于产量CAGR6.1%的增长,带来产品单位价值量大约5-6%的增长。

资料来源:Prismark、天风证券研究所

注:按照人民币:美元=7.2:1计算

2.4 高价值量感光干膜渗透率提升,市场空间稳定增长

随着 AI 算力设施和汽车智能化的发展,高层数多层板、HDI、封装基板、软板等中高端PCB产品份额提高。PCB产品可分为单双面板、多层板、HDI、封装基板、和软板等,其中服务器、数据存取、AI算力设施、汽车电子对应PCB产品为高层数多层板、HDI、封装基板、和软板。根据Prismark数据,中高端产品 18 层以上多层板、HDI、封装基板、软板占比提升,预计占比从 2023 年的 53%提升至 2028 年的 57%,产值从23年的370亿美元增长至28年的520亿美元(增幅40%)。

资料来源:广合科技招股书、Prismark、生益电子公告、天风证券研究所

感光干膜全球市场空间在百亿级人民币,2024年市场空间约为110亿元人民币,占PCB行业总产值的2%左右。干膜因其高精度、操作便利性和适用性,相比于湿膜是PCB厂家在生产过程中的首选。根据感光干膜全球龙头企业长兴材料营收和市占率测算,感光干膜价值量在PCB产值中占比较小,约为2%。2023年感光干膜全球市场空间约为104亿人民币,预计 2024、2028 年感光干膜全球市场空间分别为 110、136 亿元。

随着 AI 算力设施和汽车智能化的发展,高价值量感光干膜占比提升,对应此类高价值量(单价5元/平以上)的感光干膜渗透率提升。

2.5 感光干膜市场长期被境外公司垄断,就近采购原则带来国产替代机遇

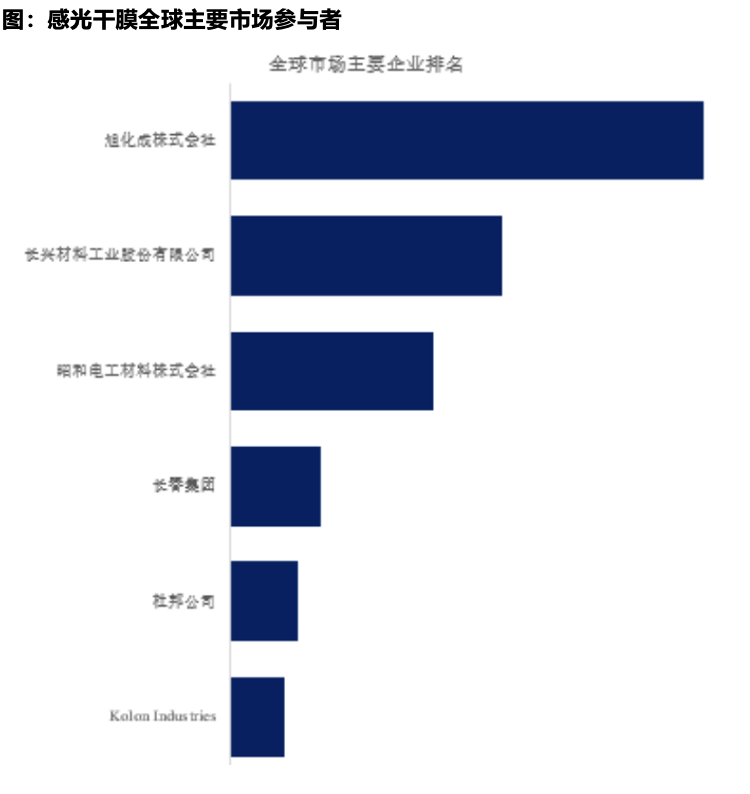

全球感光干膜市场长期被海外公司垄断,中国大陆的感光干膜仍高度依赖进口,国产替代空间大。全球主要感光干膜生产商集中在日本(旭化成、昭和电工、日立化成等)、中国台湾(长兴材料、长春化工)、美国(杜邦)等地,根据QYResearch数据,2023年CR3(旭化成、长兴材料、昭和电工)合计市占率超过 80%。

目前国内批量生产感光干膜的企业较少,特别在高精度的高端感光干膜方面,由于技术壁垒较高,并且我国产业链起步较晚,目前国产化率较低不足20%。福斯特是国内较早布局该领域的企业,经过8年产业化开发周期该业务已步入正轨,2023 年收入 4.5 亿元,测算2023年福斯特感光干膜业务的全球市占率约为4%,国内市占率约为8%。

就近采购原则给国产感光干膜带来发展机遇。PCB企业对原有海外感光干膜供应商粘性相对较低,由于电子化学品对产品纯度和洁净度的严格要求,长途运输可能影响产品质量,下游企业更倾向于就近采购,国产供应商迎来发展机遇。

资料来源:QYResearcg、天风证券研究所

2.6 中国是全球PCB最大生产国,产值约占全球的1/2

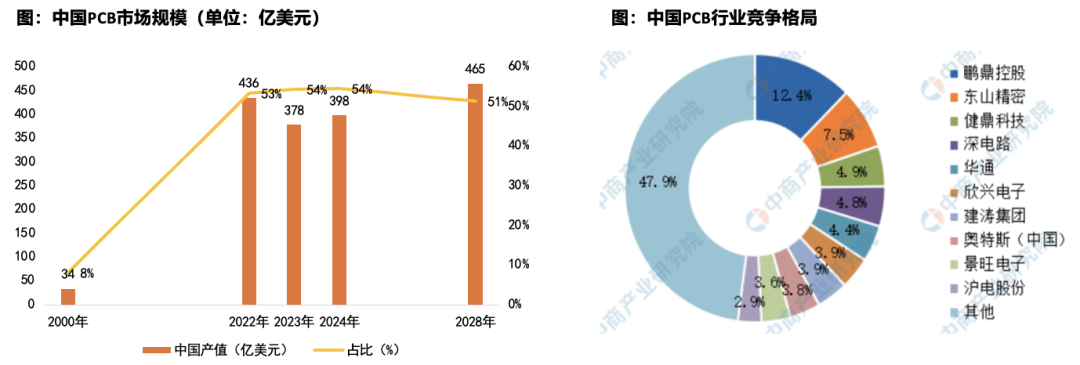

中国是全球 PCB 最大生产国和消费国,2023年国产PCB的产值占全球的比重达到 54.4%,在全球市场中份额较稳定,这为国内感光干膜企业的发展提供广阔的市场空间。从 2006 年开始,中国就超过日本成为全球第一大电路板制造基地。2023年中国PCB行业市场规模达到378亿美元(约为2720亿人民币),预计 23-28 年中国PCB产值 CAGR4.2%,预计 2024、2028 年中国 PCB 行业市场规模分别约为 2900、3400 亿元,对应感光干膜中国市场空间分别为 61、71亿元。

从产品结构和竞争格局看,我国PCB产品中高端产品占比较少,市场较为分散。我国电路板制造企业在产品种类的分布上不均衡,主要集中在中低端制造领域,高性能制造领域较少,偏向于硬板,HDI 等高端产品仍需继续加强,载板占的比率相对较低,市场集中度较低,CR5 为 33.9%,其中市场份额较多的是鹏鼎控股、东山精密、深南电路等,占比分别是12.4%、7.5%、4.8%。

资料来源:中商产业研究院、Prismark、天风证券研究所

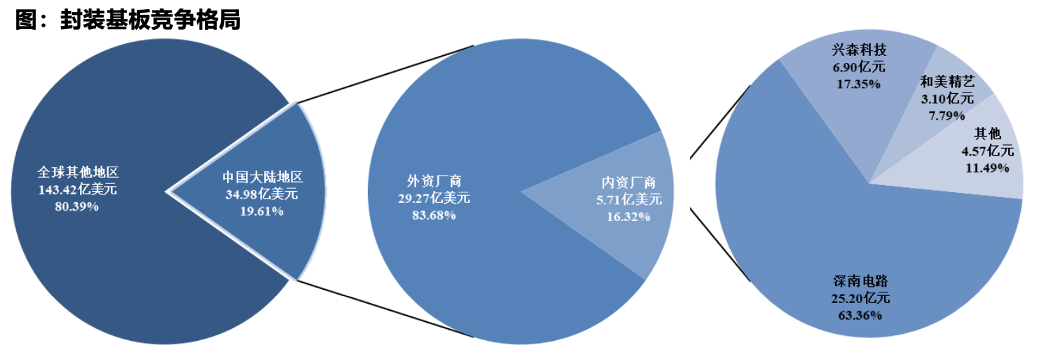

内资头部PCB企业业绩增速快于行业增速,部分增速达到30%以上,对感光干膜需求快速提升。例如深南电路24年H1印制电路板业务实现营收48.55亿元,同增25.09%,毛利率31.37%,同增5.52pct。特别的,深南电路已成为内资最大封装基板供应商,封装基板产品种类广泛多样,24年H1封装基板业务实现营收15.96亿元,同增94.31%,毛利率25.46%,同增6.66pct。

得益于AI驱动的通信设备、数据中心、汽车电子等领域的需求增长,内资PCB企业产品结构性升级,封装基板等中高端产品放量,国内中高端PCB产品份额向头部PCB企业集中。根据全球最大PCB生产商之一鹏鼎控股披露,目前高端PCB产品市场参与者较少,竞争格局相对比较集中,高端PCB板进入门槛较高,需要重资本投入及技术经验的积累,故国内领先的PCB企业在AI驱动下中高端产品快速放量,top企业营收增速远超国内PCB行业整体增速。

资料来源:wind、鹏鼎控股公告、和美精艺公告、天风证券研究所

由于宏观经济波动和海外终端客户的要求,部分内资和跨国电路板公司陆续在东南亚国家投资建厂,预计产能逐步在25年后释放。全球前40强的电路板企业包括中国的10家企业,有33家企业宣布将在2026年之前在泰国、越南或马来西亚等东南亚国家和地区建立生产基地;中国电路板百强企业也有超过1/4的企业将在2025年之前在泰国、越南或马来西亚等地建立生产基地。大多数投资项目处于投建的市场阶段,产能的释放在2025年以后。

从生产竞争力、基础设施等各方面来看,我们认为东南亚的PCB产能更多是中国产能的外延和补充,中国仍然是最具成本竞争力的电路板生产基地。在此背景下,上游部分中资、台资材料企业跟随PCB企业前往东南亚建厂布局配套产能。

资料来源:《2024 年全球 PCB 市场的挑战与未来期望》辛国胜、天风证券研究所

3、类比长兴材料,看福斯特感光干膜业务发展:低价策略打开销路-中高端产品放量-量价齐升提高市场占有率

3.1 长兴材料感光干膜业务的发展:十年磨一剑,23年高精密度感光干膜增长

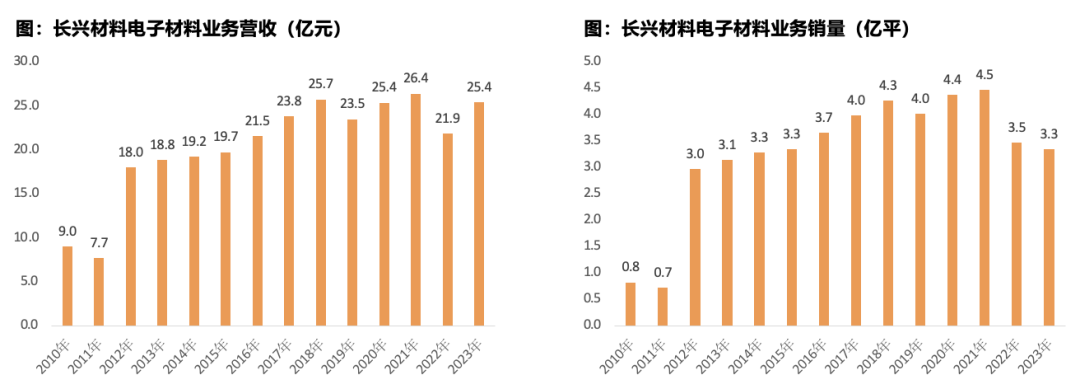

长兴材料从 1990 年开始发展感光干膜业务,经过10年发展2000年成长为全球感光干膜主要供应商之一,后业务规模与全球PCB产业产值同向变化,近两年感光干膜全球市占率维持在25%以上。2012-2022 年间产品均价稳定在 6 元/平,2023 年随着高精度 HDI 需求增长,产品单价迅速提升至 7.6 元/平,同增20.55%,业务营收达 25.4 亿元,同增16.19%。2023 年长兴材料感光干膜业务的全球市占率约为28%。

资料来源:长兴材料官网、长兴材料公告、天风证券研究所

3.2 推演福斯特:低价策略打开销路-中高端产品放量-量价齐升提高市场占有率

参考龙头长兴材料的发展路径,我们推演福斯特将按照低价策略打开销路、中高端产品放量(下游客户产品结构升级 福斯特在下游客户中的中高端产品渗透率提升)、量价齐升的方式提高市场占有率。

低价策略:根据广合科技招股书披露信息,广合科技产品以8层以上PCB为主,20年-23年H1干膜采购价格在5.29元/平及以上,且对比长兴材料的单平售价自2020年后稳定在5.8元以上,福斯特干膜均价仅3 元/平,产品价格处于低位。

资料来源:Wind、福斯特公告、长兴材料公告、天风证券研究所

从公司产品看,公司已经完成了酸蚀、图形电镀、LDI及 HDI主要市场系列的全覆盖,正在积极抢占高端封装基板市场。

资料来源:福斯特官网、福斯特公众号、日立化成官网、工信部官网、天风证券研究所

产品已导入PCB业内领先企业,打开销路,下游客户群持续开拓。

根据Prismark 2024Q2的数据,福斯特感光干膜产品已进入至少14家Top40PCB企业的供应链。公司通过自主研发生产的高品质电子材料产品,顺利导入鹏鼎控股、东山精密、深南电路、景旺电子、生益电子、世运电路、奥士康、中富电路、中京、满坤、科翔等境内上市PCB 企业以及建滔、南亚电路板、瀚宇博德、定颖、志超等台资 PCB和泰国Apex、日本希门凯等知名 PCB企业。

针对PCB企业到东南亚布局海外工厂的情况,福斯特在泰国建设相应感光干膜产能,配套下游PCB客户需求。23年4月已有250万平/月产能投产,24年4月设立泰国福斯特电子材料有限公司,电子材料业务国际化进程加快。

主要内资PCB客户中高端产品持续放量。

内资PCB企业中高端产品业绩增长快,对中高端干膜需求快速提升,下游客户近年来产品向高多层板、HDI、封装基板等高端产品升级,对应感光干膜成本约为10元/平及以上。福斯特的部分干膜产品已达到可用于封装基板制造所需的解析度要求,封装基板用干膜产品已送样深南电路测试,具备跟随下游客户中高端产品放量而提高干膜均价的能力。

由于感光干膜性能对PCB产品良率和性能有直接影响,且感光干膜本身在PCB产品中成本占比很少,仅为2%左右,故下游PCB客户在采购时更看重感光干膜的质量和性能,对产品价格相对不敏感。

4、盈利预测

我们预计公司 25 年实现营收 255 亿元,归母净利 23.9 亿元。感光干膜业务方面,假设 25 年感光干膜出货量同增 40%达到 2.4 亿平,假设随着中高端产品比例提高,干膜单价提升至 5 元/平,叠加规模效应毛利率为 25%,测算得到净利润 2 亿元,占总净利的比重从 24 年的 4%提升至 9%。

长远看,基于福斯特产品性能和下游客户的稳定开拓能力,假设福斯特感光干膜出货量年复合增长率达到30%,2028年感光干膜出货可达5.3亿平,干膜均价参考长兴材料假设7元/平,毛利率达到28%,那么预计2028年福斯特感光干膜业务贡献利润7.6亿元,测算占公司净利润的21%,在全球市占率可达29%。我们认为,公司在感光干膜业务上的突破,说明公司有能力成长为持续突破技术壁垒、实现新材料业务国产替代的企业。

资料来源:Wind、天风证券研究所

5、风险提示

感光干膜需求不及预期:若下游PCB行业发展不及预期,行业整体利润将受到影响;

下游高端产品导入速度不及预期:感光干膜低端与高端产品单位价值量差异较大,若中高端产品渗透率不及预期,公司盈利能力将受到影响;

受宏观环境影响PCB需求发展不及预期:PCB行业的发展与宏观环境紧密相关,若由于全球贸易摩擦等宏观经济不稳定,PCB行业整体增速将受到影响。

VIP复盘网

VIP复盘网