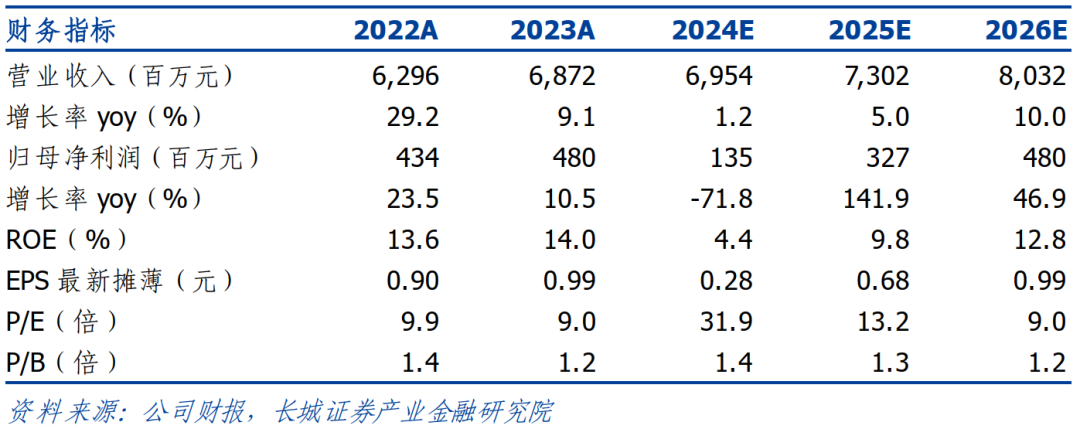

盈利预测

西麦品牌诞生三十年来专注深耕燕麦谷物市场,作为燕麦食品推广和产业发展的见证者、推动者,已经成为全球领先的中国燕麦品牌。公司以家族模式经营,管理集中,传承有序,新一任总经理孟祥胜于2023年接棒创始人谢庆奎。2024年,公司提出“再造一个新西麦”并提出,构建燕麦谷物生态圈、开拓大健康朋友圈、发展国际化业务三大增长曲线,打造品牌力、营销能力、供应链能力和研发能力四大核心能力。

燕麦是唯一上榜“全球十大健康食物”的谷类食品,因其富含的β-葡聚糖及低GI特点在多国获得健康声明的批准。相较美国,我国燕麦市场规模有近10倍差距;相较香港,我国人均燕麦消费量仅有前者的10%。过去10多年来,我国燕麦市场保持着12%的较快增长;在此过程中,通过不断进行产品和渠道的创新,公司已完成一轮品类迭代,市占率提升显著快于行业其他公司,最终于2022年正式超越桂格,成为国内第一燕麦品牌。2024年,公司市占率达到24%,进一步与对手拉开差距。

由于燕麦对心脑血管疾病、糖尿病患者及风险人群有较好的控制和改善效果,现实的保健需求仍有望支持燕麦行业保持较高的扩容速度。我们认为在未来10年,在老龄化和疾病风险低龄化的趋势下,燕麦产品的目标受众群体将有望增加5000万人以上。2015-2024年,我国燕麦行业集中度有较大提升,CR3/CR5分别提高10.10/11.60 pct,西麦市占率提高了8.90 pct,作为拥有较强势能的行业龙头品牌,西麦有望在未来较长时间内延续较快的业绩增长;相较收入端,成本及费用较大的优化空间使利润端具有更大弹性。

上市以来,公司善用激励,加强管理层与公司的利益绑定,谋求共同发展。2025年2月公司公告发布新一轮员工持股计划,未来三年业绩目标为每年营收增长15%。我们认为随着消费需求的回暖及消费习惯的培养,公司有望实现更高增长。

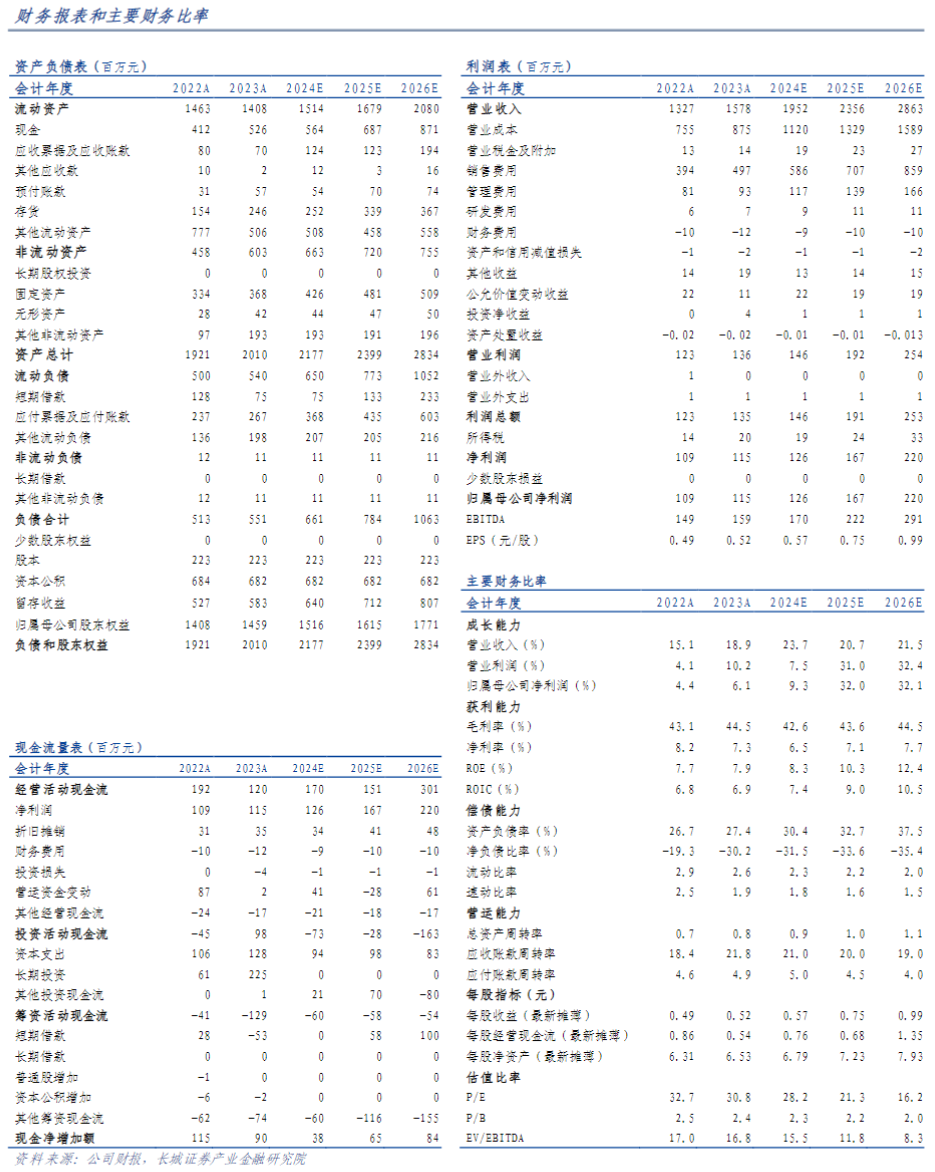

投资建议:燕麦食品的健康功能得到愈加广泛的认识,顺应老龄化趋势及健康意识觉醒,在我国仍处于发展早期,人均及消费总量均有较大提升空间。公司作为燕麦行业龙头公司,有望持续享受市场扩容及集中度提升红利,近年来由于成本上行及快速成长期高营销投入,后续利润端有一定改善空间。预测公司2024-2026年EPS分别为0.57、0.75、0.99元/股,当前股价对应PE分别为28.2x、21.3x、16.2x,维持“买入”评级。

风险提示:原材料价格上涨;新渠道投放效果不佳;出口不及预期;食品安全风险;测算误差风险。

目录

正文

精耕燕麦三十载,再造一个新西麦

1.1

中国第一燕麦谷物品牌

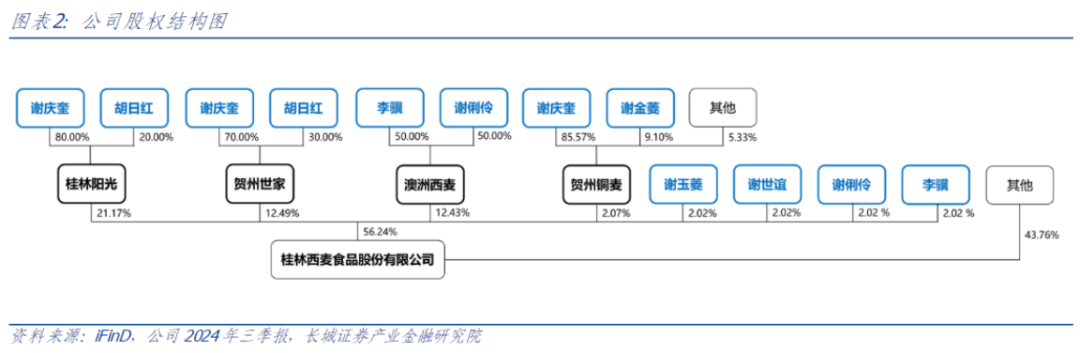

西麦品牌诞生于国内保健品野蛮生长的1994年,创始人谢庆奎凭借珍珠燕窝等爆款产品做到3000万元年销售额,随着保健品市场很快陷入信任危机,谢庆奎在食品专家建议下决定投身燕麦健康产业。次年,西麦推出首款燕麦产品“西麦阳光早餐”,一经推出便在市场上获得良好反响,为西麦在燕麦市场奠定了基础,至今依然是公司的拳头产品。2001年西麦食品前身西麦有限成立,2017年改建为股份公司,2019年西麦食品在深交所成功上市,成为“中国燕麦第一股”。

三十年来西麦食品专注深耕燕麦谷物市场,作为燕麦食品推广和产业发展的见证者、推动者,已经成为全球领先的中国燕麦品牌。连续四年被欧睿信息咨询评选为“全球第一的中国燕麦谷物品牌”,据公司2023年年报,自2022年以来,西麦被欧睿信息咨询评选为“中国第一燕麦谷物品牌”;另据尼尔森数据,西麦线上线下全渠道市场份额全国第一。

公司专注于以燕麦为代表的健康谷物食品的研发、生产和销售,产品矩阵日渐丰富,主要产品有热食燕麦:纯燕系列燕麦片(纯燕、有机、燕麦麸皮等)、复合系列燕麦片(牛奶燕麦、中老年燕麦、燕麦 、谷物粉、燕麦主食、功能性食品等)、休闲系列燕麦片(烘焙燕麦、减脂燕麦等)。

1.2

再造一个新西麦

在2024年西麦三十周年庆典活动上,创始人谢庆奎提出要“再造一个新西麦”,旨在通过拓展大健康领域实现企业二次增长。总经理孟祥胜表示未来西麦食品将围绕健康事业主线,布局燕麦谷物和大健康两大主导业务,构建燕麦谷物生态圈、开拓大健康朋友圈、发展国际化业务三大增长曲线,打造品牌力、营销能力、供应链能力和研发能力四大核心能力;未来3年,无论是业务规模还是企业运营机制,西麦都将迎来重大变革和突破。会上公司打响战略并购第一枪——收购成都德赛康谷食品有限公司,切入乳品谷物配方赛道,并与玛士撒拉(上海)、燕之初等燕麦、大健康领域合作伙伴签署战略合作协议,与江苏宿迁地方政府达成了大健康食品项目签约。

1.3

家族经营传承有序,新一轮激励发布

西麦食品是家族经营模式,董事长谢庆奎先生及家族成员通过直接和间接方式合计控制上市公司56.24%股权。公司管理集中稳定,高管层普遍有20年以上公司任职经历,大部分仍由家族成员担任,2023年8月谢庆奎卸任总经理一职,由女婿孟祥胜接任,是第二代核心领导群体的代表。公司经营传承有序,利益绑定深,子女四人接受高等教育并能从各自经历中引入海外及其他行业先进理念,帮助家族企业迭代现代化管理。

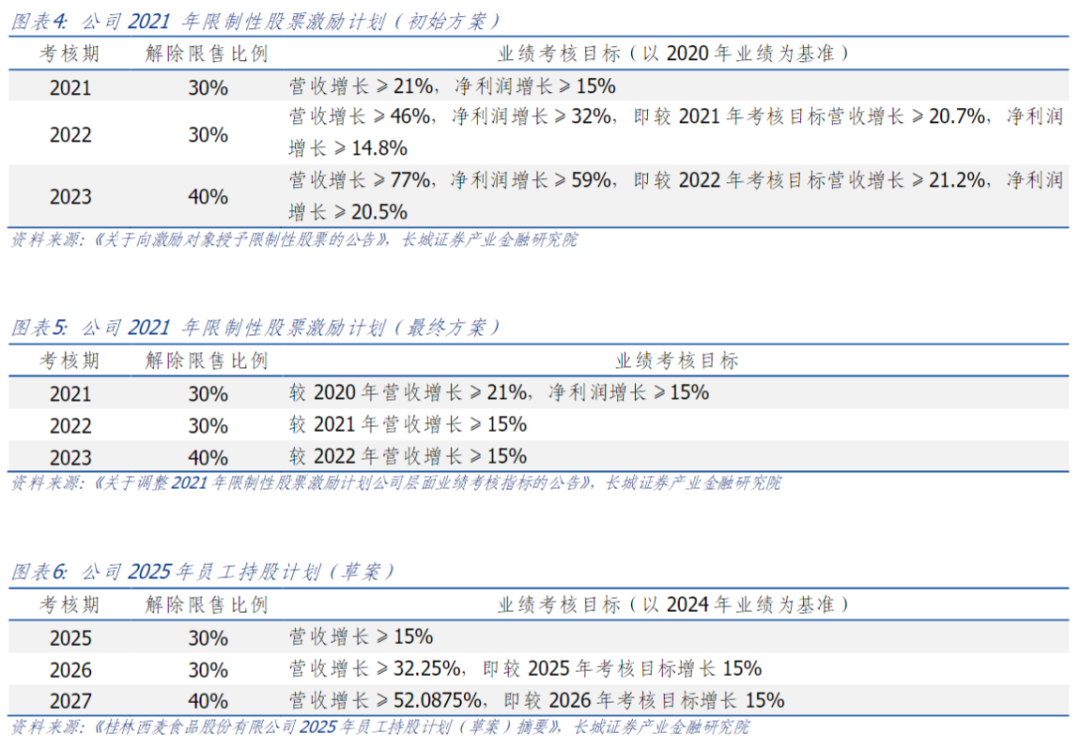

公司曾于2021年推出了股权激励计划,以每股13.08元价格,向包括董事、高级管理人员、中层管理人员以及核心技术(业务)骨干在内的49名员工,授予总计146万份股份,旨在加强管理层与公司的利益绑定,激励共同发展。由于新冠疫情及经济放缓因素影响,公司后续对激励目标做出调整。2023年底公司启动回购计划,计划回购资金总额不低于2850万元且不超过5000万元,回购价格不超过每股19元。最终,公司以2955.86万元回购了220.26万股,后续将用于股权激励或员工持股计划。2025年2月18日,公司公告发布2025年员工持股计划(草案),计划开展下一个3年激励,将以每股8.16元价格,向包括公司董事(不含独立董事)、监事、高级管理人员以及核心骨干人员在内的不超过62人,授予总计不超过220.26万份股份。本轮激励的业绩考核目标仍保持每年15%的营收增速,公司对未来三年行业景气及公司发展仍保持信心。我们认为随着消费需求的回暖及消费习惯的培养,公司有望实现更高业绩增长。

燕麦市场持续扩容,双寡头完成超车

2.1

功能得到多国认证的健康食品

据公司2023年年报,燕麦作为唯一上榜“全球十大健康食物”的谷类食品,富含膳食纤维、支链氨基酸、不饱和脂肪酸、生物碱、矿物质等多种功能成分,其膳食纤维含量是精制大米的26倍,小麦粉的35倍。燕麦具有很好的降糖降脂、抗氧化、提高免疫力功效,是健康食品的天然优质原料。

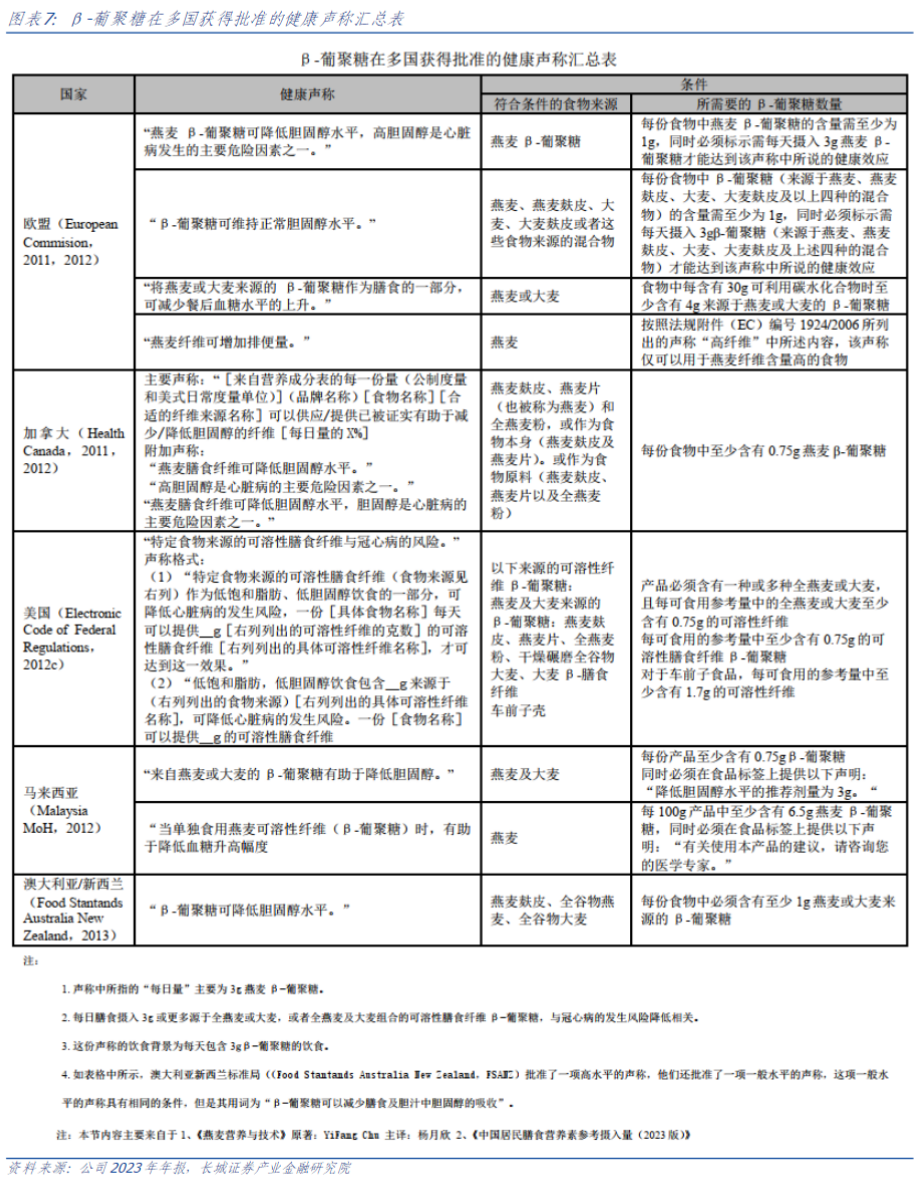

1997年美国食品药品监督管理局(FDA)批准了燕麦的健康声明,重点强调了燕麦膳食在预防疾病,维持个体健康方面的重要作用。FDA表示每天摄入至少3克来源于燕麦的β-葡聚糖将有助于降低罹患心脏病的风险。谷物β-葡聚糖有降低血清胆固醇、调节肠道菌群和代谢产物及辅助降低血糖等作用。以这个声明为开端,把膳食调理作为疾病管理及预防的一种辅助干预措施的理念,逐步推广开来并渐渐为大众所接受。截至2022年,包括欧盟,美国,加拿大,马来西亚,澳大利亚和新西兰的全球多个行政区域已经批准了关于燕麦产品相关的健康声明。

2.2

老龄化、健康化趋势打开长期空间

在老龄化趋势及健康意识提升下,燕麦的保健功能将催生更多需求。当前燕麦市场以中老年用户为主,燕麦中的可溶性膳食纤维(β-葡聚糖)能减轻胰岛素需求,具有调节血糖、血脂的功能,是糖尿病人和高血脂病人膳食的最优选择之一。据央广网2024年11月报道,中国人口与发展研究中心主任贺丹认为,到2035年,我国80岁以上高龄老人数量将从现在约4000万人到2035年翻一番达到约8000万人,到2050年翻两番达到约1.47亿,占总人口11.4%。糖尿病是老年病的典型代表,但近年来因营养过剩、糖摄入过量导致的肥胖、糖尿病等慢性病呈年轻化趋势,随着国人健康意识逐步提升及疾病预防治疗的现实需求,燕麦消费将不仅限于中老年群体,而将以更多元化的新产品进入年轻人的日常生活。

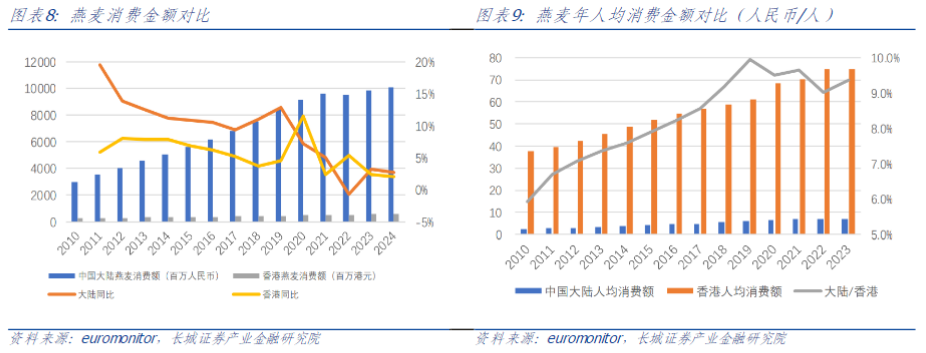

我国燕麦市场仍处于发展早期,人均消费有巨大提升空间。据euromonitor,美国作为全球最大的燕麦市场,2024年规模接近130亿美元,我国当前市场规模约为100亿元人民币;人均数据上,典型欧美发达国家人均燕麦年消费额稳定在30美元上下,我国仅约1美元。我们测算,2010年以来,我国人均燕麦消费金额迅速提升,至2019年增长近3倍,CAGR达到12.0%;与香港市场比较,2019年中国大陆人均燕麦消费额约为香港人均的10%,较2010年提升近一倍。2020年疫情发生后受场景和消费力影响国内市场有所波动,鉴于消费基数的巨大差距和老龄化趋势演绎,随着经济稳定向好,预计国内市场将重新回到较快增长区间。

2.3

产业链完整,产品渠道与时俱进

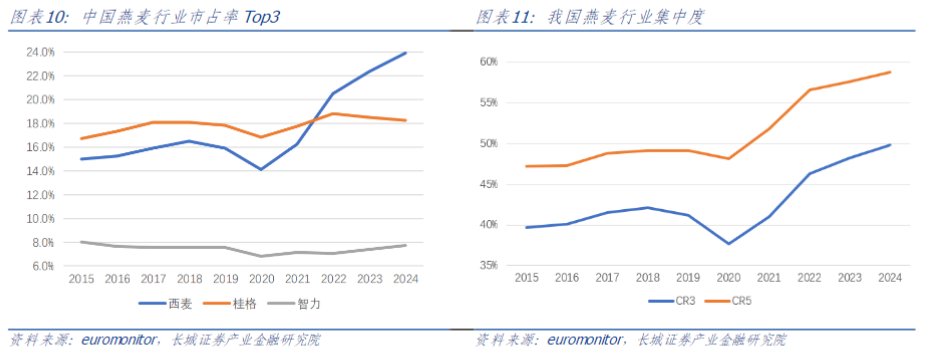

西麦已成长为国内燕麦行业龙头,2022年正式登顶。euromonitor数据显示,西麦和桂格在我国燕麦行业市占率断层领先于其他品牌,西麦经过近30年的发展,市占率于2022年正式超越桂格,成为国内第一燕麦品牌,之后不断扩大差距,2024年市占率达到24%。2015-2024年,我国燕麦行业集中度有较大提升,CR3从39.7%提升至49.8%,CR5从47.2%提升至58.8%,相较我国其他双寡头/多寡头格局消费品赛道,仍有进一步提升空间;在此期间,西麦的市占率提升了近9个百分点。

全产业链布局,规模化生产对品质和成本进行精准把控。公司拥有燕麦产品产能 11 万吨,是目前全国范围内规模最大的燕麦生产企业,产业规模优势明显,赋予公司在采购和销售环节中较强的议价能力。相较于竞争对手,公司在采购、生产、销售各环节均具备规模化带来的综合成本优势。此外,公司长期专注于燕麦食品业务,获得了明显的专业化、规模化生产优势,产品标准化程度较高,质量稳定。在产品生产过程中,大规模生产有利于发挥规模效应,能够有效降低单位产成品的原材料成本与能耗成本,具有突出的经济性与环保性,从而增强盈利能力。

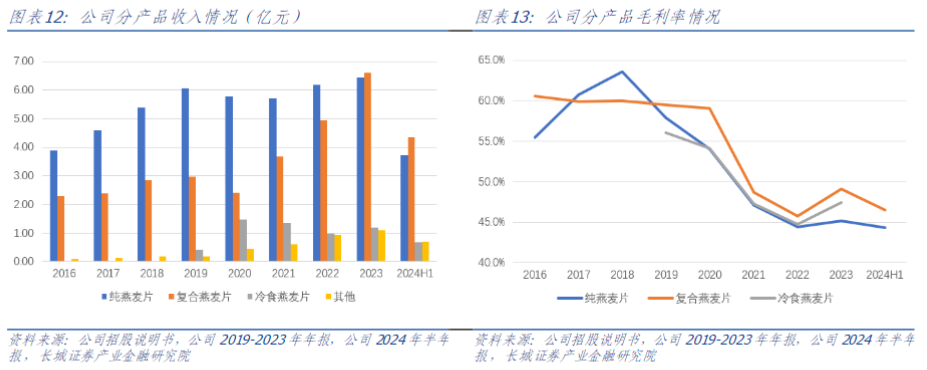

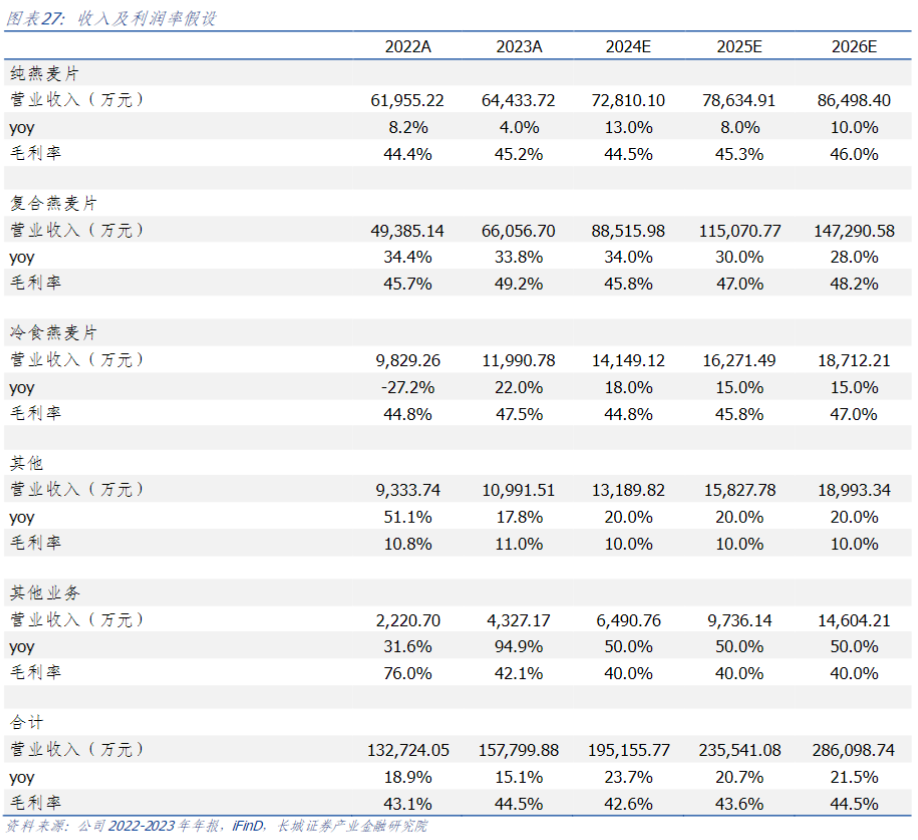

不断进行产品创新,已完成一轮品类迭代。公司产品矩阵主要分为纯燕麦片、复合燕麦片、冷食燕麦片,其中以纯燕麦片为公司传统核心板块,近几年稳定贡献约6亿元销售额;复合燕麦片增长迅速,2023年已超过纯燕麦片成为第一大品类。复合燕麦片毛利率较纯燕麦片略高。

纯燕麦片与复合燕麦片都需要开水冲调食用,冷食燕麦片在使用场景上做出创新,将燕麦从传统早餐食品拓展到零食赛道。以王饱饱为代表的互联网新品牌在该品类上实现突破,西麦在2020年年报将冷食燕麦确认为公司第二发展曲线。相较传统热食燕麦,冷食消费习惯仍待培育。

公司其他产品也保持了较快的增长速度,在大健康战略的推进下,推出蛋白粉、功能性饮品等产品,逐渐贡献更高收入占比。

积极拥抱新渠道,巩固行业领先地位。公司顺应媒体渠道从线下到线上的变迁,充分利用线上的微信、微博、抖音、快手、小红书等社交平台,积极进行西麦品牌的传播和消费者沟通与互动,并通过品牌形象代言人,进一步扩大在消费者中的影响力。公司拥有完善的电商渠道,现已覆盖天猫、京东、拼多多等B2C平台,京东京喜通、阿里零售通等B2B平台,抖音、快手、小红书等兴趣电商平台。2024年半年报显示,公司在主流电商平台继续保持线上燕麦品类TOP1。公司与时俱进,持续布局零食渠道、社区团购、直播带货等创新渠道,以灵活敏锐的反应巩固行业领导地位。

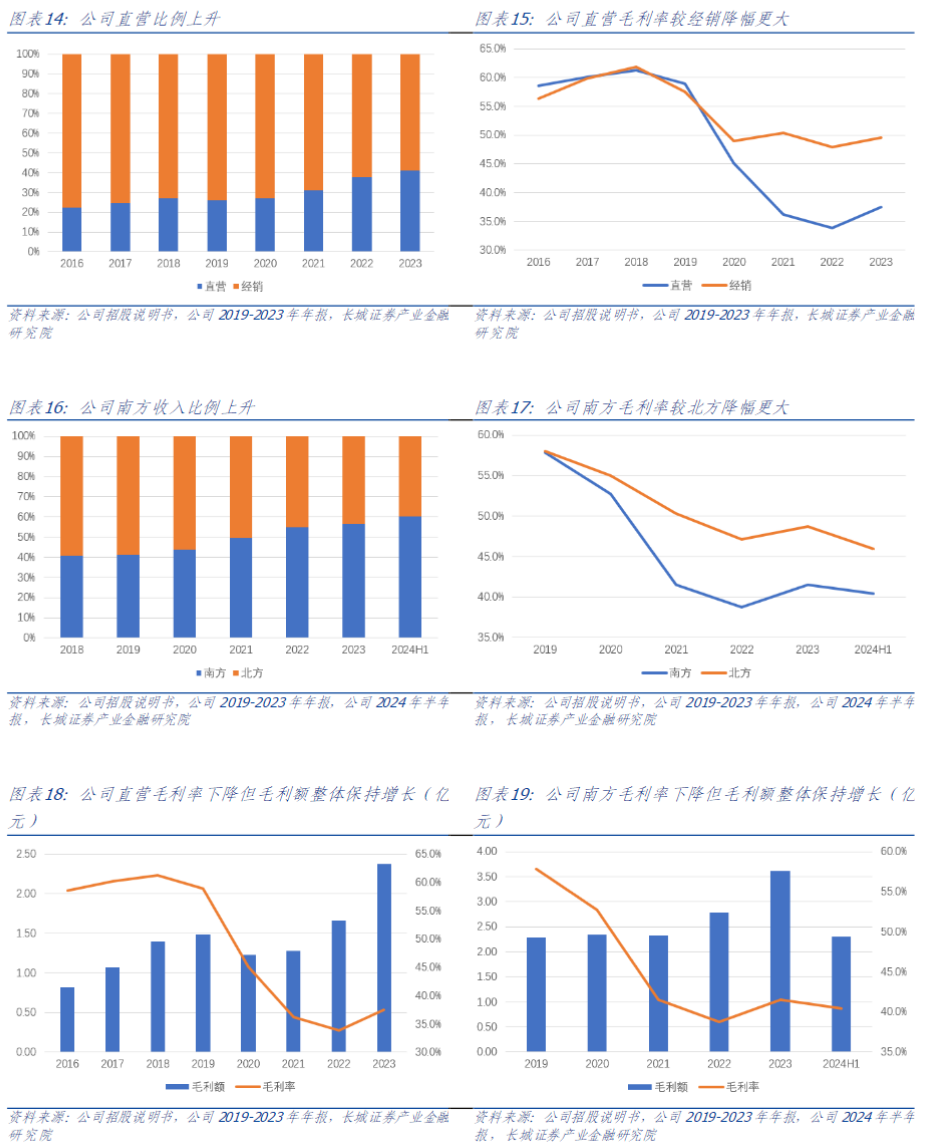

分渠道看,公司早期主要以经销为主要的销售模式,随着电商及其他新零售渠道的积极布局,公司直营收入比例逐渐提高,至2023年占比约4成。经销模式的毛利率相对稳定,而直营收入大幅提升的同时,毛利率也有较明显下滑;分地区看,南方地区增长快于北方,但高增长同样也伴随着毛利率水平下降。

我们认为,直营模式利润率的下滑,主要归因于近年来公司在线上等新兴渠道的快速拓展,较高的流量成本和大力度的促销政策对利润率产生了稀释作用;同时,南方市场在线上消费和量贩门店布局上均领先于北方,消费习惯的差异导致南方区域的毛利率相对较低。总体来看,公司针对目标市场的量价策略是有效且成功的,在迅速提高收入规模和占有率的同时,毛利额也实现了增长。

2.4

三大增长曲线开启二次增长

2024年西麦三十周年庆典活动上,总经理孟祥胜提出构建燕麦谷物生态圈、开拓大健康朋友圈、发展国际化业务三大增长曲线,打造品牌力、营销能力、供应链能力和研发能力四大核心能力。

构建燕麦谷物生态圈:产业上,公司拥有澳洲、张北坝上、呼伦贝尔三大种植基地,以及贺州、河北、宿迁三大生产基地,形成育种、种植、研发、生产加工、销售全产业链布局,实现规模质量成本全面领先;市场上,公司在线上线下全渠道布局,积极拥抱新渠道,实现品牌的快速传播以及体量的迅速增长,即使相较传统渠道让渡了部分利润空间,但实现了超越行业增速的跨越式发展,一举跃居行业榜首,并且避免竞争对手借助新渠道实现赶超的潜在风险;产品上,以传统纯燕麦片为起点,逐步开发复合燕麦片、冷食燕麦片等新产品,适配消费习惯的迭代变迁,将燕麦从传统早餐主食领域拓展至零食代餐新赛道。公司与德赛康谷共同开发酸奶盖产品,跨界乳制品形成发展合力。标准上,2024年9月公司参与起草的团体标准 T/CEAC 024-2024《老年营养食品通则》正式发布,通过主导并建立标准,公司进一步巩固品牌高度,彰显行业领袖的标杆地位。

开拓大健康朋友圈:公司将以技术创新、产品创新为核心,针对目标人群开发具有更加明确功效的精深加工健康产品,满足中国消费者更高的健康需求。公司首先将围绕燕麦基材,聚焦肠道健康、增强免疫、心脑血管、抗衰老等领域开展营养科学研究,运用酶解、发酵等生物等技术手段,提取小分子肽、多糖等燕麦谷物的功能营养成分,开发控糖、控能等功能营养食品;其次围绕立足西麦现有的中老年人群、三高人群、慢性病人群用户开发燕麦之外的功能营养食品;未来将升级进入精准营养-特医特膳食品赛道,进一步提升公司在健康食品领域的专业能力。2022年6月,南京西麦大健康科技有限公司暨南京西麦大健康研究院成立,拥有贴近江大、南农等多所食品专业院校,以及优厚的科技人才和政策的优势。2023年公司推出益生菌蛋白粉,上市仅4个月销售额即超过1,000万元。未来公司将以内生外延并举的方式,长期锚定燕麦谷物和健康食品行业领导者。

发展国际化业务:公司将加速国际化进程,从中国的西麦到世界的西麦。出口业务将立足中国、澳洲两个基地,逐步拓展全球市场,走向全球领先的燕麦谷物品牌;同时公司也将引入全球的健康食品、功能营养食品资源进入中国,造福中国消费者。公司成立了国际业务部,已迈出品牌国际化布局的第一步,据2024年半年报,公司已迈出品牌国际化布局的第一步,已出口至荷兰、意大利、美国、马来西亚、菲律宾、新加坡、迪拜等十多个国家和地区,正在逐步成为具有较高知名度、广泛影响力的全球领先的中国燕麦品牌。西麦品牌以较高的知名度、美誉度及消费者的忠诚度有力推动了公司销售持续增长。

业绩快速增长,成本费用优化空间较大

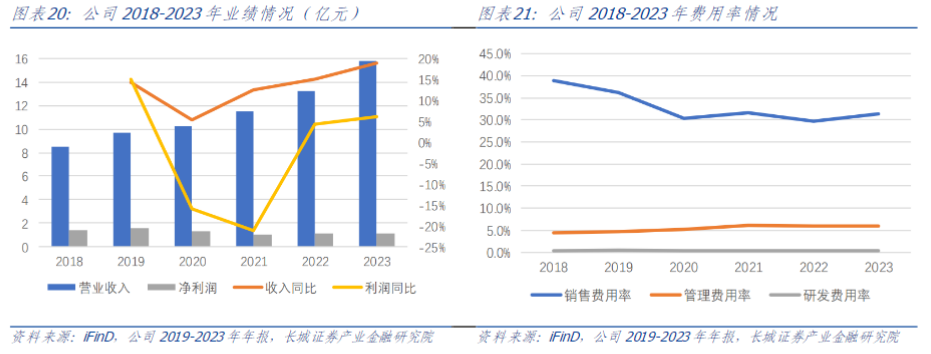

2018-2023年,公司营收保持快速增长,CAGR达到13.1%;净利润下降约15%,主因燕麦价格趋势上行使毛利率下降,另一方面快速扩张期公司销售费用率几乎始终保持在30% 较高水平;同期,公司毛利率从61.7%下降至44.6%,净利率从16.1%下降至7.3%,分别降低了17.18和8.76 pct;销售费用率从38.9%下降至31.5%,降低了7.41 pct。

费用率的优化一定程度抵消了毛利率下降的影响,扩张期间公司或将持续保持较大的市场投入,西麦食品在休闲食品行业(申万二级行业)中销售费用率排名靠前,相较行业平均水平有较大的优化空间。

2024年前三季度,公司实现营业收入14.33亿元再创新高,同比增长26.5%;实现净利润1.09亿元持续恢复,同比增长17.4%。

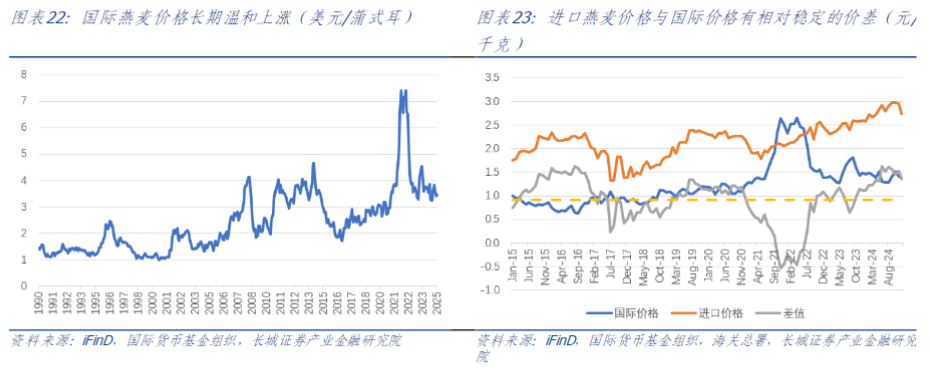

成本方面,据公司招股说明书,2016-2018年燕麦粒在公司成本结构中占比约40%,其中澳大利亚进口燕麦粒约占燕麦粒采购总量的90%,因此公司成本端受到澳洲燕麦的价格影响较大;我们的测算结果显示,至2023年,燕麦粒原料成本在公司总成本中占比下降至30%左右,原料价格1 pct的变化会对公司毛利率造成约0.17 pct的影响。

我国燕麦进口价格整体符合国际燕麦价格走势,但波动较国际价格显著较小。国际燕麦价格呈长期温和上涨的趋势,近10年来上涨38.0%,年化增长率为3.3%;我国燕麦进口价格10年来上涨56.0%,年化增长率为4.6%。近10年来,我国燕麦进口价格整体高于同期国际价格,价差围绕在0.92元/千克的平均值附近震荡,最大偏离程度为1.46元/千克;2021-2022年前后,受新冠疫情影响,国际燕麦价格快速上涨,最高涨幅超过150%,这一时期我国燕麦进口价格保持较为温和的上涨,价差在均值以下运行;22年下半年,国际燕麦价格快速回落,我国燕麦进口价格仍然延续上涨,价差于23年10月向上突破均线,目前偏离度为0.44元/千克。

我国燕麦进口价格从24年9月达到最高值,之后逐渐回落,国际燕麦价格也有回落,按照我们的测算,假设在价格回落持续,且价差回归平均水平的情况下,公司的毛利率将有望实现2.6 pct以上增加。

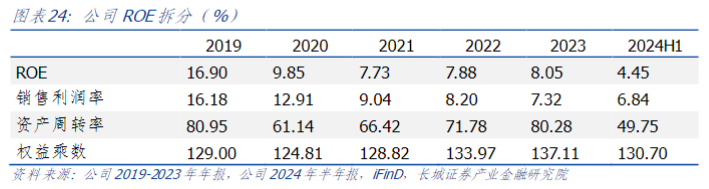

公司ROE水平从2019的16.9%下降到2023年的8.1%,拆分来看销售利润率下滑是主要原因,造成ROE下降9.47 pct;权益乘贡献0.73 pct影响;资产周转率基本持平。

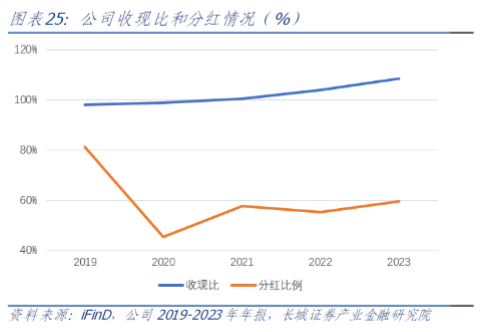

近年来公司收现比维持在1左右,且有向上趋势,现金流健康。公司账面现金充足,货币资金从2019年末1.48亿元增加至2023年5.26亿元,至2024年三季度公司仍有3.84亿元现金。2024年3月,公司拟与宿迁经济技术开发区管理委员会签署投资协议,分两期共3.3亿元设立全资子公司江苏西麦大健康食品有限公司,并投资“西麦大健康食品项目”;2023年10月公司审议通过股份回购方案,用于股权激励计划或员工持股计划,回购资金总额为2850-5000万元,至2024年10月完成实施,累计成交2956万元。公司目前仍有足够现金用以继续推进潜在的外延并购计划以及员工激励方案。公司近三年分红比例稳定在60%水平。

西麦的空间展望

4.1

未来10年有望实现2倍以上增长

燕麦的保健价值主要体现在其富含的β-葡聚糖及低GI(血糖生成指数)特点,对心脑血管疾病、糖尿病患者及风险人群有较好的控制和改善效果。燕麦中的β-葡聚糖有助于降低胆固醇水平,减少心脑血管疾病的风险,还可以提高神经末梢对胰岛素的敏感性,有助于糖尿病患者更好地控制血糖。燕麦中的膳食纤维可以延缓食物在胃肠道的消化过程,减缓葡萄糖的释放速度,有助于控制血糖水平。心血管疾病及糖尿病是老年人的常见疾病,但近年来呈现低龄化,发病年龄有下降的趋势。

据国际糖尿病联盟(IDF)2021年发布的《世界糖尿病地图(第10版)》,2021年我国20-79岁糖尿病患者数量为1.41亿人,另外还有1.70亿人糖耐量受损(IGT)及2694万人空腹血糖受损(IFG),为糖尿病的风险人群;IDF预计,至2045年,以上数据将分别增加至1.74亿人、1.96亿人及2964亿人。研究表明,如果不对糖尿病前期人群进行干预,其中超过90%的人20年后可能发展为糖尿病。

据国家心血管病中心2024年7月发布的《中国心血管健康与疾病报告2023》,中国心血管疾病患病率处于持续上升阶段,推算现患人数3.3亿,其中高血压2.45亿、外周动脉疾病4530万、卒中1300万、冠心病1139万;据中国医学科学院阜外医院胡盛寿院士和李希研究员团队研究,预测35-75岁中老年人中心血管疾病的发病率将逐步从2021年的0.74%上升至2030年的0.97%。

据央广网2024年11月报道,中国人口与发展研究中心主任贺丹认为,到2035年,我国80岁以上高龄老人数量将从现在约4000万人到2035年翻一番达到约8000万人,到2050年翻两番达到约1.47亿,占总人口11.4%。

根据以上研究,我们认为未来10年,现实的保健需求或将带动燕麦产品的受众群体增加5000万人以上,参考欧盟对燕麦的健康声明,以每人每天需消费60g燕麦、价格20元/千克计算,增量市场规模将在200亿元以上,假设西麦仍保持当前约25%市占率,收入规模将有望增加超过40亿元,即未来10年相较当前规模增长2倍,CAGR达11%以上。

在疾病年轻化和产品多样化的影响下,我们认为燕麦市场的实际发展仍有望超越测算结果。

1)北京大学公共卫生学院詹思延团队研究发现,1990年至2021年间,我国15-39岁人群的2型糖尿病发病率翻了一番,从每10万人140.20例上升到315.97例,大部分年龄组的增幅超过全球水平,其中15至19岁年龄组的发病率增幅最大。整体来看,高体重指数(BMI)、环境颗粒物污染和高红肉饮食为前三大原因。另外《世界糖尿病地图(第10版)》还指出,我国糖尿病患者中还有高达50%的比例未得到确诊。

我国心脑血管疾病首次发病也有年轻化趋势,《中国中青年心脑血管健康白皮书》显示,受调查人群中(20至59岁),20至39岁的患病/高风险人群占比为44.3%,其中20岁至29岁患病/高风险人群占比已达15.3%。国家心血管病中心主任、中国工程院院士胡盛寿认为,近些年来我国居民膳食中,全谷物和豆类的比例持续下降,而脂肪摄入和供能占比不断上升是心脑血管发病年轻化的原因,同时还有运动不足、久坐增加、心理压力和睡眠不足等方面原因。

2)近年来燕麦产品呈现多样化的趋势,从传统的早餐主食向代餐、零食和功能食品赛道切换,形成燕麦奶、燕麦饼干、燕麦谷物棒、燕麦脆片等丰富的产品矩阵,不断满足消费者对健康食品的多样化需求,在年轻人中不断打开市场。西麦通过“燕麦 ”模式拓展代餐、烘焙及大健康赛道,推出“西麦·纯澳”燕麦奶进入燕麦奶赛道,通过并购德赛康谷进入酸奶盖燕麦市场。在第六届iSEE创新品牌百强榜上,公司八珍燕麦片和西麦七白燕麦片荣获“全球食品创新奖”、特浓牛乳燕麦片和西麦奇亚籽豆乳燕麦片荣获“全球美味奖”。西麦通过不断产品创新和发掘新的细分市场需求,提升了品牌竞争力和市场份额,并推动了燕麦市场的进一步发展。

4.2

关于一些问题的讨论

Q:是否有其他易于从食物中获得的营养物质,能达到类似β-葡聚糖的效果?

A:1)膳食纤维

来源:全谷物(如燕麦、大麦、小麦、玉米等)、豆类、蔬菜和水果等食物中都富含膳食纤维。

功效:膳食纤维可以促进肠道蠕动,增加排便量,预防便秘;同时,它还能降低胆固醇水平,维持正常血糖水平,有助于控制体重。

替代效果:膳食纤维在促进肠道健康、降低胆固醇等方面与β-葡聚糖有相似功效。

2)抗性淀粉

来源:抗性淀粉主要存在于一些未经精细加工的谷物、豆类和某些蔬菜中,如绿香蕉、土豆、大米等。

功效:抗性淀粉在消化过程中不易被分解,可以降低血糖反应,改善肠道健康,增加饱腹感,有助于控制体重。

替代效果:抗性淀粉在控制血糖和促进肠道健康方面与β-葡聚糖有相似功效。

3)果胶

来源:果胶主要存在于水果中,如苹果、柑橘、草莓等。

功效:果胶可以降低胆固醇水平,促进肠道健康,增加饱腹感,有助于控制体重。

替代效果:果胶在降低胆固醇和促进肠道健康方面与β-葡聚糖有相似功效。

4)菊粉

来源:菊粉主要存在于菊芋、洋葱、大蒜等食物中。

功效:菊粉可以促进肠道健康,增加有益菌的数量,改善肠道环境,有助于控制体重。

替代效果:菊粉在促进肠道健康方面与β-葡聚糖有相似功效。

Q:膳食纤维是否可以替代β-葡聚糖的作用?

A:β-葡聚糖与膳食纤维在作用机制上存在区别,在降低胆固醇方面,β-葡聚糖在胃肠中形成黏性微环境,抑制膳食胆固醇的吸收,增加粪固醇的排出。同时,β-葡聚糖与肠道中的胆汁酸结合并促进胆汁酸的外排,调节胆固醇合成限速酶HMG-CoA的活性,抑制胆固醇的自身合成。膳食纤维可以增加胆汁酸的排泄,从而降低血液中的胆固醇水平。在维持血糖方面,β-葡聚糖通过下调葡萄糖转运蛋白的表达,降低小肠上皮细胞对葡萄糖的吸收。同时,由于β-葡聚糖遇水凝胶化的性质,胃肠道对膳食中葡萄糖的吸收速率减缓,延缓胃排空,有利于降低餐后血糖水平。膳食纤维可以延缓食物在胃肠道的消化过程,减缓葡萄糖的释放速度,有助于控制血糖水平。

膳食纤维在促进肠道健康、增加饱腹感等方面具有β-葡聚糖相似效果,但其在降低胆固醇和控制血糖方面的效果不如β-葡聚糖显著。因此,膳食纤维不能完全替代β-葡聚糖的作用,尤其是在需要显著降低胆固醇和控制血糖的情况下。

Q:是否有其他日常食物含有较多的β-葡聚糖?

A:谷物中,燕麦、青稞、大麦都有较高含量的β-葡聚糖,其含量根据谷物品种不同有差异。其他食物中,蘑菇、海带、豆类、魔芋也有一定含量的β-葡聚糖。

Q:青稞和大麦是否能可以替代燕麦的保健作用?

A:在降低胆固醇、改善血糖控制和促进肠道健康方面,青稞和大麦一定程度上可以替代燕麦的保健作用。在β-葡聚糖含量整体相近的同时,相较燕麦,青稞的GI值更低,抗性淀粉含量更高,同时富含钙铁元素;大麦则在膳食纤维含量和低脂肪方面表现更加突出。

Q:增加燕麦摄入是否带来副作用和风险?

A:燕麦富含膳食纤维,过量摄入可能导致肠胃不适,如腹胀、腹痛和消化不良,过多的膳食纤维还可能导致降低蛋白质、脂肪和矿物质的吸收效率,导致膳食营养结构失衡。燕麦中的植酸含量较高,过量摄入可能与矿物质如铁、锌等结合,降低其生物利用度,长期如此可能影响矿物质的吸收和利用。部分人群可能对燕麦中的某些成分过敏。

此外,不同的燕麦产品由于加工方式和成分的差异,其控糖能力和升糖指数(GI)存在显著差异,完整燕麦的控糖能力优于切碎、研磨的产品(即GI值更低)。燕麦中的β-葡聚糖主要富集在麸皮部分,也受到加工程度和工艺的影响。

盈利预测与投资建议

5.1

盈利预测

由前文分析,我们认为现实的保健需求有望带动行业持续保持较高的扩容速度,而公司作为燕麦行业龙头,拥有全产业链对质量和成本进行精准把控,并不断推进产品和渠道的创新,有望持续巩固行业领先位置,更快打开年轻市场,实现超越行业水平的增速,这一点在过去10年间已经得到验证。公司通过三大增长曲线启动二次增长,已迈出大健康和品牌国际化布局第一步。此外公司的成本和费用也存在较大的优化空间,利润端弹性较收入端更大。公司发布《2025年员工持股计划(草案)》,将未来三年收入增速目标定为15%,我们认为随着消费需求的回暖及消费习惯的培养,公司有望实现更高业绩。

5.2

投资建议

燕麦食品的健康功能得到愈加广泛的认识,顺应老龄化趋势及健康意识觉醒,在我国仍处于发展早期,人均及消费总量均有较大提升空间。公司作为燕麦行业龙头公司,有望持续享受市场扩容及集中度提升红利,近年来由于成本上行及快速成长期高营销投入,后续利润端有一定改善空间。预测公司2024-2026年EPS分别为0.57、0.75、0.99元/股,当前股价对应PE分别为28.2x、21.3x、16.2x,维持“买入”评级。

风险提示

原材料价格上涨。公司产品原材料成本占比较高且大部分进口自澳洲,原材料价格若出现大幅上涨,可能会挤压公司盈利空间。

新渠道投放效果不佳。公司对积极拥抱渠道创新,但近年来新兴渠道往往需要品牌方加大费用和优惠力度,相较传统渠道可能拉低整体利润率。

出口不及预期。国内燕麦市场还在发展阶段,出口作为公司规划的三大增长曲线之一,其进度可能影响公司实现增长目标。

食品安全风险。公司品牌形象可能因食品安全事件受损,亦有可能受到行业中的其他公司风险事件影响。

测算误差风险。报告中的测算结果可能与实际情况发生偏差。

VIP复盘网

VIP复盘网