生猪: 产能去化有望提速,推荐生猪养殖板块

投资建议:1)产能过剩仍是当前生猪养殖行业面临的主要矛盾。根据农业农村部公布的数据,2025年12月全国能繁母猪存栏量3961万头,同比下降2.9%,相当于正常保有量的101.6%。2)行业规模化程度进一步提升,头部企业话语权增强。根据中国猪业高层论坛公布的数据,2025年全国top20生猪养殖企业合计出栏生猪2.59亿头,市场占有率达到36%,同比提升5个百分点。Top10生猪养殖企业市占率已经达到30%。3)近日,国家发改委、农业农村部等相关司局组织生猪养殖企业召开座谈会。会议要求,各生猪养殖企业要严格落实产能调控措施,有序调减能繁母猪存栏量,合理控制生猪出栏量,推动供需更好适配。国家已开始中央冻猪肉储备收储,并指导各地同步加大收储力度。短期来看,生猪出栏均重仍处于偏高位置,预示着当前行业面临较大的库存压力。二次育肥零星入场尚未形成趋势。我们认为在当前形势下,冻猪肉收储对猪价的提振作用有限,预计猪价短期维持弱势震荡。考虑到行业亏损加剧,预计二季度将迎来去产能加速期。由于大型养殖企业市占率提升,行业整体抗风险能力增强,去产能周期有可能被拉长。产能调控政策推出的节奏和调节力度仍是今年需要关注的重点。现阶段应积极布局生猪板块,看好牧原股份、温氏股份,德康农牧、天康生物、神农集团、巨星农牧。

家禽:看好受益供给收缩和自身结构改善

投资建议:①白羽鸡引种端:据中国畜牧业协会数据,2026年2月,祖代更新9.78万套。②白鸡方面,父母代苗价格仍维持在接近50元/套相对高位,品种结构上继续分化,反映出种鸡环节的供应呈现结构性偏紧格局。黄鸡方面,在产父母代存栏从2025年中以来持续回落,供需双降后基本面保持稳定,后续看消费端恢复情况。蛋鸡方面,春节过后鸡蛋价格大幅下降,预计将持续驱动蛋鸡存栏淘汰。当前,从肉鸡到蛋鸡,需求不足对各子行业均有一定影响,关注其中受益于供给收缩预期、公司自身结构改善的标的,我们持续看好圣农发展、立华股份、晓鸣股份,关注益生股份、春雪食品、益客食品等。

动保: 关注兽用原料药涨价及非洲猪瘟亚单位疫苗临床实验进展

投资建议:1)一方面,中东地缘冲突持续发酵,基础化工原料供应承压,成本端存在进一步上行风险,或将系统性推高兽药原料价格;另一方面,主流厂家已陆续采取停签、停报等控货措施,现货流通收紧,挺价意图明确。建议关注盐酸多西环素涨价的持续性以及原料成本上升对原料药价格的影响。看好回盛生物、金河生物。2)非洲猪瘟亚单位疫苗于2025年7月份成功获取农业农村部临床试验批件,生物股份2025年10月正式启动田间试验,历经三个月的科学严谨实施,于 2026年1月23日顺利完成首次攻毒试验,其结果完全符合阶段性评价要求。公司计划于 2026 年 4 月上旬启动第二轮攻毒试验,6 月完成全部临床试验数据统计与分析,提交阶段性总结报告。我们基于对非洲猪瘟亚单位疫苗商业化的乐观预期,建议关注生物股份、中牧股份。

种植:关注成本上涨对行业的影响

投资建议:以玉米为主的农产品当前库存处于近年来高位,更多关注外生影响,建议关注苏垦农发、北大荒、隆平高科、登海种业、康农种业等。

饲料:饲料价格震荡

投资建议:饲料需求品种结构性有差异,长期来看行业仍具有集中度提升趋势,重点关注成本具有优势的公司,推荐海大集团,关注禾丰股份、邦基科技。

宠物:宠物经济火热,国产品牌强势崛起

投资建议:国内宠物仍处于品牌快速发展阶段,行业盈利能力持续改善,推荐宠物食品板块的乖宝宠物、中宠股份、佩蒂股份,宠物医疗板块的瑞普生物。

行业评级及投资建议 生猪板块去产能有望提速;禽板块看好受益供给收缩和自身结构改善;动保板块关注关注兽用原料药涨价及非洲猪瘟亚单位疫苗临床试验进展;宠物板块仍然处于快速发展阶段,维持农林牧渔行业“推荐”评级。

风险提示 重点关注公司业绩不及预期;突发事件导致市场行情大幅波动的风险;养殖行业疫病的风险;政策不确定的风险;农产品价格波动的风险;饲料价格上涨的风险;宏观经济影响消费预期的风险;极端天气发生的风险等。

1.1、 生猪:产能去化有望提速,推荐生猪养殖板块

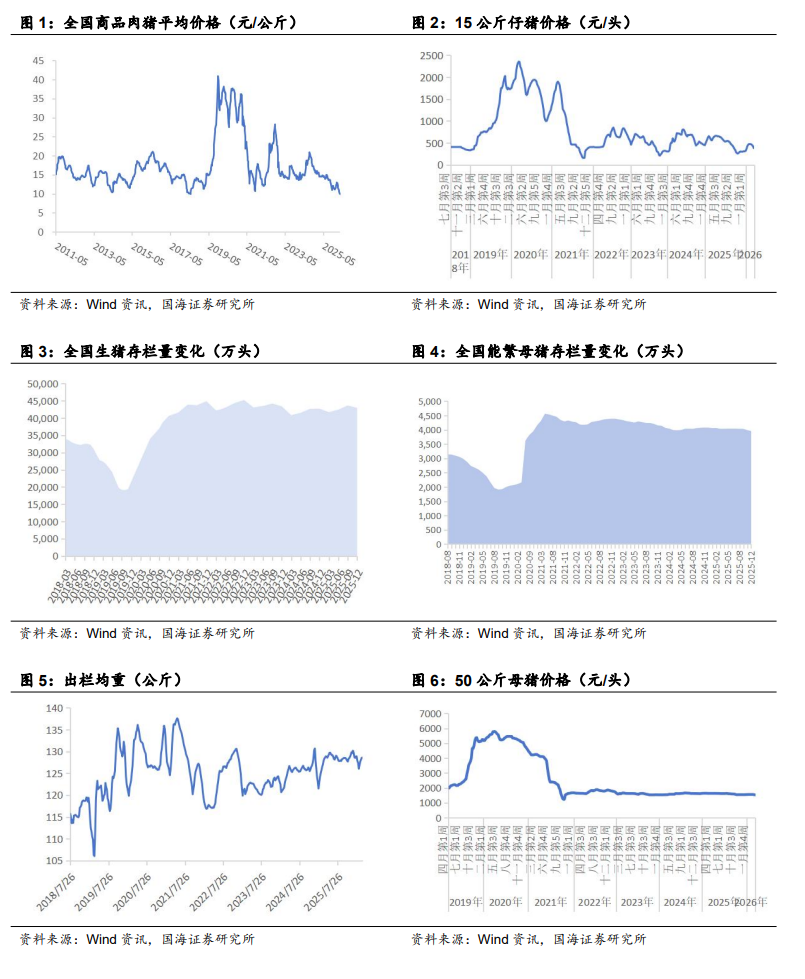

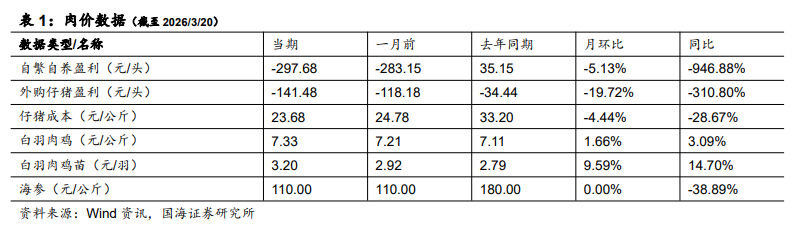

(1)数据跟踪。根据涌益咨询的数据,2026年2月商品猪出栏均价11.61元/公斤,月环比-1.13元/公斤;15公斤仔猪价格468元/头,月环比 61元/头;50公斤二元母猪价格为1559元/头,月环比 2元/公斤;前三等级白条均价15.73元/公斤,月环比-0.93元/公斤;月末商品猪出栏均重127.73公斤,月环比-0.13公斤。

(2)据农业农村部,2025年12月全国能繁殖母猪存栏3961万头,环比下降1.8%,同比下降2.9%。2026年2月规模以上生猪定点屠宰企业屠宰量为3177万头,同比增加40.7%。

(3)投资建议:1)产能过剩仍是当前生猪养殖行业面临的主要矛盾。根据农业农村部公布的数据,2025年12月全国能繁母猪存栏量3961万头,同比下降2.9%,相当于正常保有量的101.6%。2)行业规模化程度进一步提升,头部企业话语权增强。根据中国猪业高层论坛公布的数据,2025年全国top20生猪养殖企业合计出栏生猪2.59亿头,市场占有率达到36%,同比提升5个百分点。Top10生猪养殖企业市占率已经达到30%。3)近日,国家发改委、农业农村部等相关司局组织生猪养殖企业召开座谈会。会议要求,各生猪养殖企业要严格落实产能调控措施,有序调减能繁母猪存栏量,合理控制生猪出栏量,推动供需更好适配。国家已开始中央冻猪肉储备收储,并指导各地同步加大收储力度。短期来看,生猪出栏均重仍处于偏高位置,预示着当前行业面临较大的库存压力。二次育肥零星入场尚未形成趋势。我们认为在当前形势下,冻猪肉收储对猪价的提振作用有限,预计猪价短期维持弱势震荡。考虑到行业亏损加剧,预计二季度将迎来去产能加速期。由于大型养殖企业市占率提升,行业整体抗风险能力增强,去产能周期有可能被拉长。产能调控政策推出的节奏和调节力度仍是今年需要关注的重点。现阶段应积极布局生猪板块,看好牧原股份、温氏股份,德康农牧、天康生物、神农集团、巨星农牧。

1.2、 家禽:看好受益供给收缩和自身结构改善

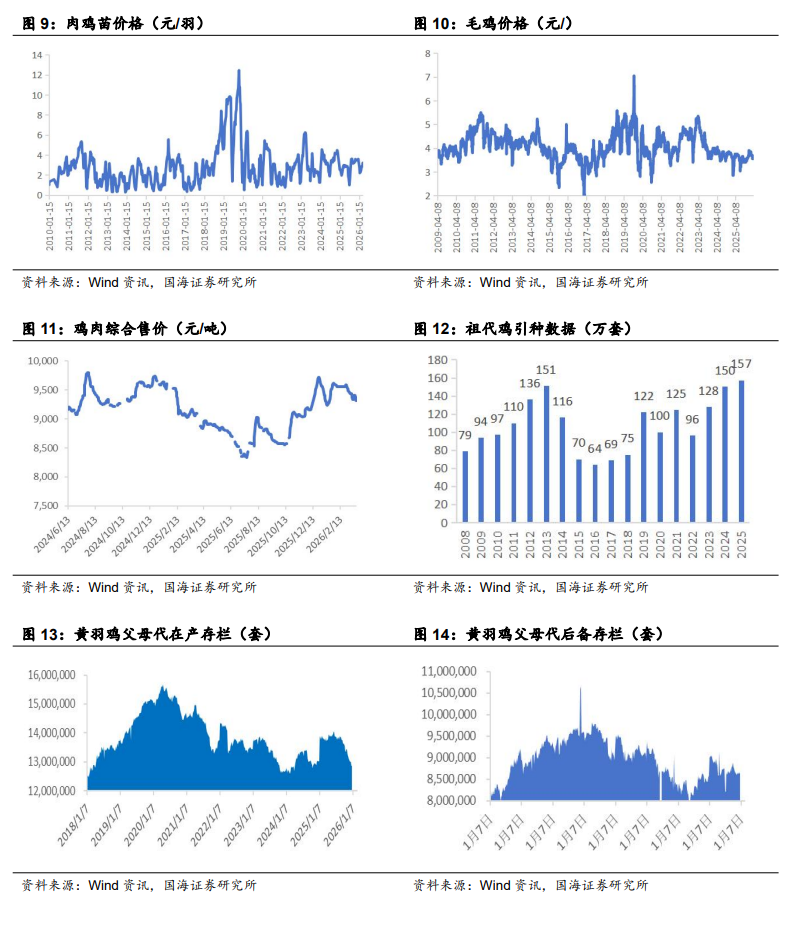

(1)价格:2026年3月7日,白羽鸡父母代鸡苗综合售价48元/套。环比上周-1元/套。2026年3月14日,白羽鸡商品代鸡苗3.0元/只,环比上周持平;毛鸡主产区价格3.53元/斤,环比上周-0.02元/只;鸡肉综合售价9335元/吨,环比上周-98元/吨。

(2)产业链盈利分化;3月7日祖代场:约30元/套(周环比-1元/套);3月14日父母代场:约 0.4元/羽(周环比持平);3月14日养殖户:约-0.7元/只(周环比-0.3元/只);3月14日屠宰厂:约291元/吨(周环比-54元/吨);(注:此为白羽鸡产业链盈利情况,养殖户类型为外购商品鸡苗养殖、屠宰厂为外购毛鸡屠宰)。

(3)观点: 看好受益供给收缩和自身结构改善等方向;①白羽鸡引种端:据中国畜牧业协会数据,2026年2月,祖代更新9.78万套。②价格及行业分析:白鸡方面,父母代苗价格仍维持在接近50元/套相对高位,品种结构上继续分化,反映出种鸡环节的供应呈现结构性偏紧格局。黄鸡方面,在产父母代存栏从2025年中以来持续回落,供需双降后基本面保持稳定,后续看消费端恢复情况。蛋鸡方面,春节过后鸡蛋价格大幅下降,预计将持续驱动蛋鸡存栏淘汰。当前,从肉鸡到蛋鸡,需求不足对各子行业均有一定影响,关注其中受益于供给收缩预期、公司自身结构改善的标的,我们持续看好圣农发展、立华股份、晓鸣股份,关注益生股份、春雪食品、益客食品等。

1.3、 动保:关注兽用原料药涨价及非洲猪瘟亚单位疫苗临床实验进展

(1)兽用原料药跟踪:根据中国兽药饲料交易中心公布的数据,2026年3月11日兽药原料药价格指数(VPi)为66.35,环比上涨0.61%。兽药原料药市场结构性偏强行情显著,整体呈现由弱转强态势。中下游补库节奏加快,市场交投活跃度明显提升。盐酸多西环素成交330-345元/公斤,受主流厂家持续控货、现货紧缺影响,价格强势上行;酒石酸泰乐菌素报275元/公斤附近、替米考星报355元/公斤附近,泰万菌素报385元/公斤附近,市场价格震荡运行。

(2)投资建议:1)一方面,中东地缘冲突持续发酵,基础化工原料供应承压,成本端存在进一步上行风险,或将系统性推高兽药原料价格;另一方面,主流厂家已陆续采取停签、停报等控货措施,现货流通收紧,挺价意图明确。建议关注盐酸多西环素涨价的持续性以及原料成本上升对原料药价格的影响。看好回盛生物、金河生物。2)非洲猪瘟亚单位疫苗于2025年7月份成功获取农业农村部临床试验批件,生物股份2025年10月正式启动田间试验,历经三个月的科学严谨实施,于 2026年1月23日顺利完成首次攻毒试验,其结果完全符合阶段性评价要求。公司计划于 2026 年 4 月上旬启动第二轮攻毒试验,6 月完成全部临床试验数据统计与分析,提交阶段性总结报告。我们基于对非洲猪瘟亚单位疫苗商业化的乐观预期,建议关注生物股份、中牧股份。

1.4、 种植:关注成本上涨对行业影响

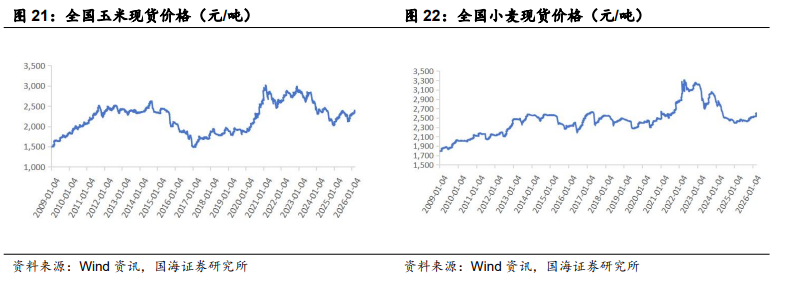

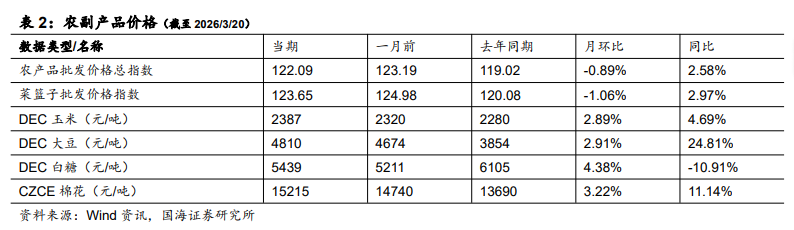

(1)粮价同比上涨。2026年3月20日玉米现货价为2390元/吨,周环比持平,月环比 3.02%,同比 8.14%;小麦现货均价为2600元/吨,周环比 0.86%,月环比 2.73%,同比 6.80%;2026年3月22日豆粕现货均价为3182元/吨,周环比 5.14%,月环比 5.72%,同比-11.06%;2026年3月20日全国猪粮比价为4.22。

(2)2)2026年2月进口谷物及谷物粉210万吨,同比 28.83%。其中进口玉米17万吨,同比 112.50%,进口小麦32万吨,同比 357.14%,进口大麦113万吨,同比 63.77%,进口高粱20.94万吨,同比-65.74%。

(3) 投资建议:以玉米为主的农产品当前库存处于近年来高位,更多关注外生影响,建议关注苏垦农发、北大荒、隆平高科、登海种业、康农种业等。

1.5、 饲料:看好行业集中度提升趋势

(1)饲料价格震荡。饲料价格方面,2026年3月20日育肥猪配合饲料价格为3.36元/公斤,月环比 20元/吨,同比-10元/吨;肉鸡配合料价格为3.55元/公斤,月环比 100元/吨,同比 150元/吨;蛋鸡配合料价格为2.90元/公斤,月环比 100元/吨,同比 100元/吨。

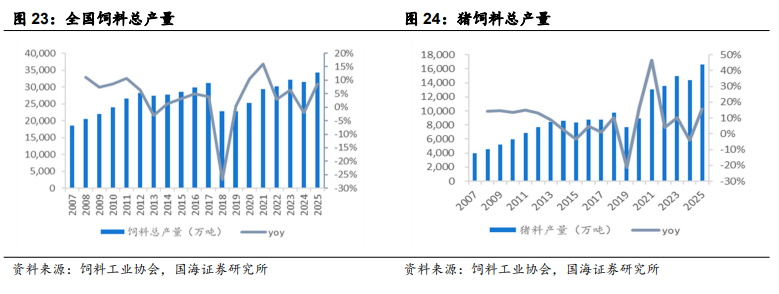

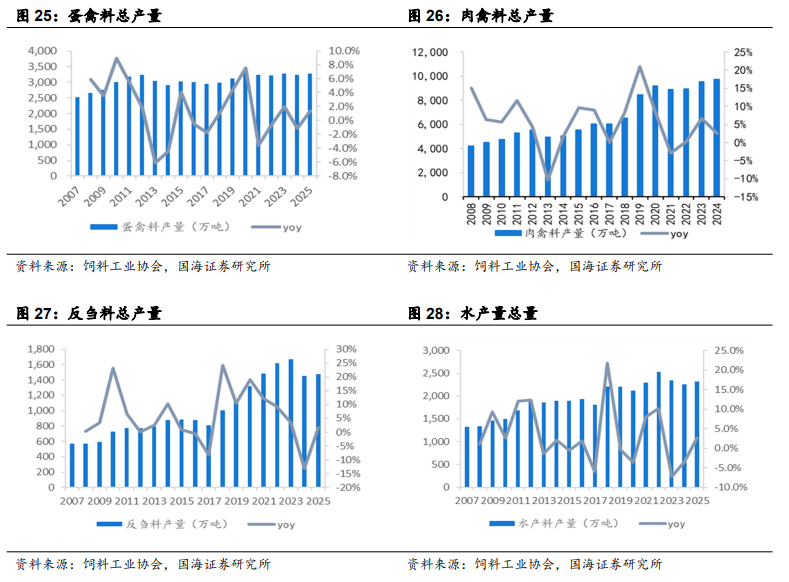

(2)2025年,全国工业饲料产量34225.3万吨,同比增长8.6%。其中,配合饲料、浓缩饲料同比分别增长8.8%、3.4%,添加剂预混合饲料同比增长8.3%。分品种看,猪饲料产量16639.4万吨,同比增长15.6%;蛋禽饲料产量3282.0万吨,同比增长1.4%;肉禽饲料产量10097.7万吨,同比增长3.5%;反刍动物饲料产量1475.8万吨,同比增长1.8%;水产饲料产量2323.1万吨,同比增长2.7%;宠物饲料产量188.4万吨,同比增长17.9%;其他饲料产量218.9万吨,同比下降12.5%。

(3)投资建议:饲料需求品种结构性有差异,长期来看行业仍具有集中度提升趋势,重点关注成本具有优势的公司,推荐海大集团,关注禾丰股份、邦基科技。

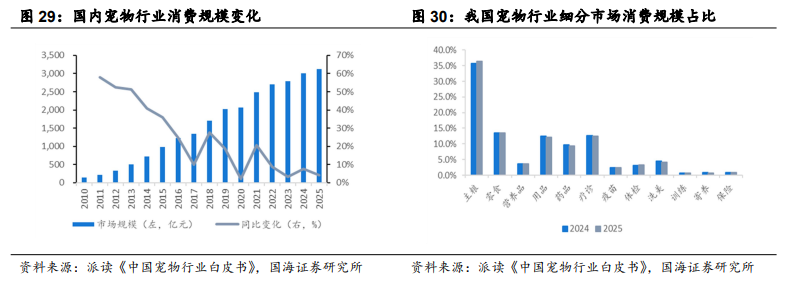

1.6、 宠物:看好国内宠物行业快速发展

(1)2025年中国城镇宠物(犬猫)消费市场规模达3126亿元,同比增长4.1%。根据派读《中国宠物行业白皮书》统计数据,2025年国内宠物犬消费市场规模为1606亿元,同比增长3.2%;宠物猫消费市场规模为1520亿元,同比增长5.2%,猫市场增速更高。从宠物数量上,2025年宠物犬猫数量1.26亿只,宠物猫的数量是7289万只,宠物犬的数量是5343万只,犬猫数量均小幅上涨。从单只宠物的消费能力上看,单只犬的年消费是3006元,同比上升1.5%,单只猫的年消费则是2085元,同比上升3.2%。

(2)2026年2月大部分品牌销售额同比实现增长。根据久谦咨询的数据,2026年2月,乖宝宠物品牌麦富迪同比 13%,弗列加特同比 16%;中宠股份品牌顽皮同比 111%,领先Toptrees同比 125%,ZEAL同比 58%;佩蒂股份品牌爵宴同比 2.4%。

从电商平台看,2026年2月,天猫宠物食品品类同比 11%,京东同比 48%,抖音同比 18%,三平台合计同比 21%。

(3)投资建议:我们认为国内宠物仍处于品牌快速发展阶段。推荐宠物食品板块的乖宝宠物、中宠股份、佩蒂股份,宠物医疗板块的瑞普生物。

2、 大宗农副产品

2.1、 肉类

2.2、 大宗农副产品

3、 行业评级及投资建议

生猪板块去产能有望提速;禽板块看好受益供给收缩和自身结构改善;动保板块关注关注兽用原料药涨价及非洲猪瘟亚单位疫苗临床试验进展;宠物板块仍然处于快速发展阶段,维持农林牧渔行业“推荐”评级。

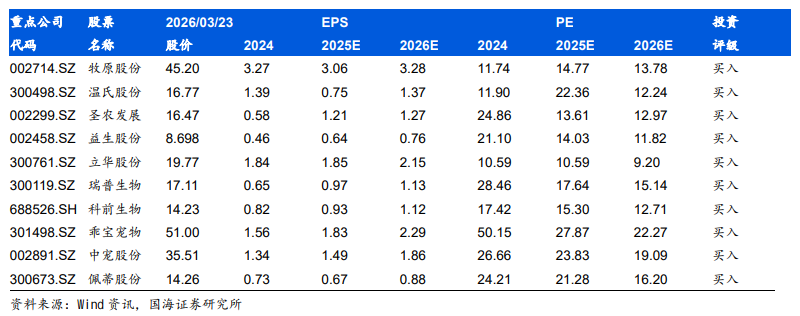

4、 重点关注公司及盈利预测

5、 风险提示

(1)重点关注公司业绩不及预期;

(2)突发事件导致市场行情大幅波动的风险;

(3)养殖行业疫病的风险;

(4)政策不确定的风险;

(5)农产品价格波动的风险;

(6)饲料价格上涨的风险;

(7)宏观经济影响消费预期的风险;

(8)极端天气发生的风险等。

VIP复盘网

VIP复盘网