中东地缘风险持续升温,油价高企加剧全球滞胀隐忧,引起市场风险偏好进一步回落。在此宏观背景下,我们调整交运板块推荐顺序,建议增配基础设施子板块:1)板块当前持仓集中度偏低、交易不拥挤,具备显著的资金再配置空间;2)基础设施以内需为主,盈利韧性较强,对油价波动敏感度较低,避险优势突出;3)股息率处于偏高水平。基于持仓拥挤度、油价敏感性、高股息三重维度,我们对基础设施子板块排序为:铁路>公路>港口>机场;再结合个股业绩、股息率,进行个股推荐。

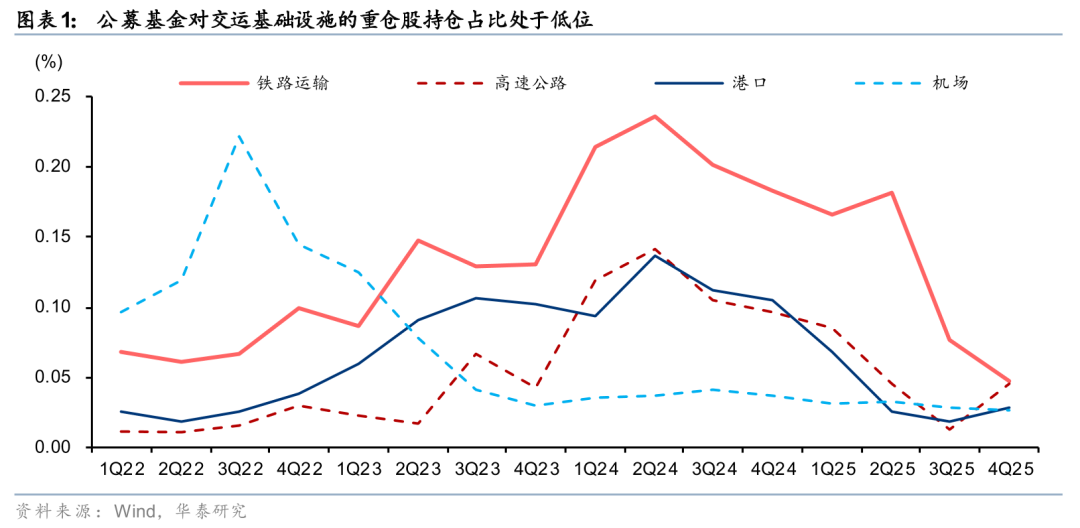

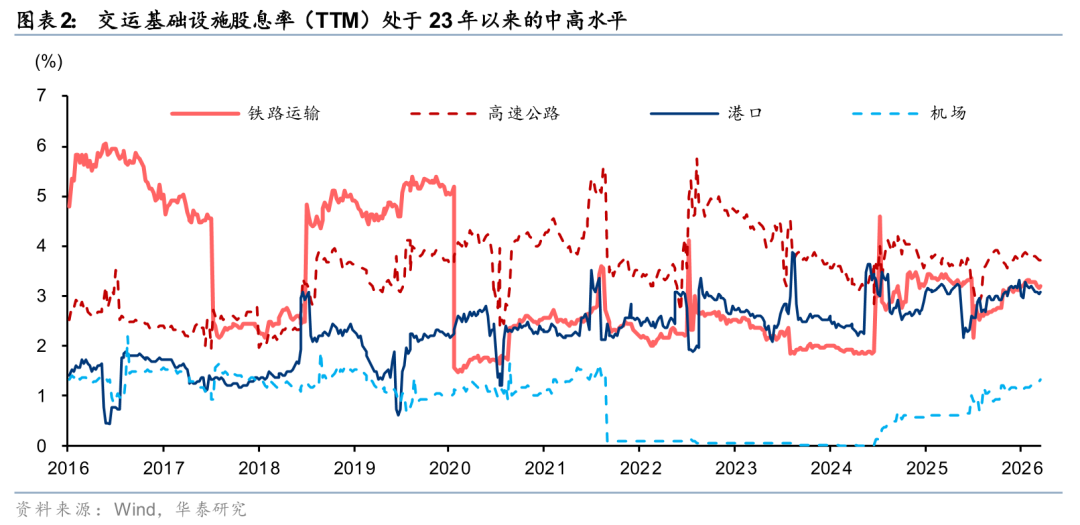

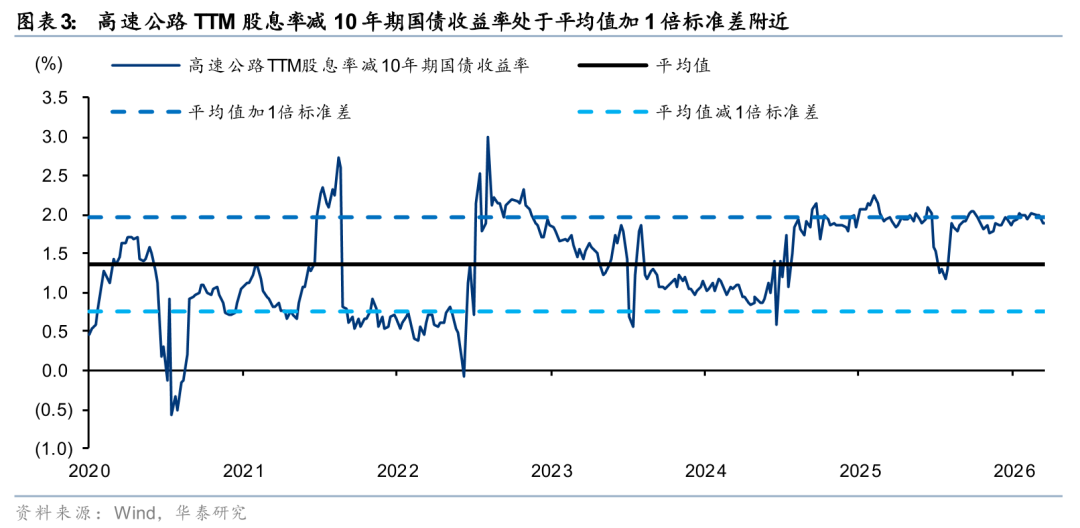

公募对交运基础设施的持仓已降至近三年低位。25年6月以来,受成长风格主导,公募基金持续减持铁路、高速、机场与港口板块,致其显著跑输沪深300指数(分别落后30%、29%、26%、12%)。截至2025年Q4,四板块重仓市值合计仅58亿元,占全部重仓股比例0.147%。其中,铁路、高速、机场、港口持仓比例为24年Q2高点的20%、32%、72%、21%,且已连续两个季度维持低位。当前,铁路、高速、机场、港口TTM股息率分别为3.2%、3.7%、1.3%、3.1%。其中,高速公路股息率较10年期国债收益率高出约190bps,处于历史均值加1倍标准差附近,股息吸引力显著。

首选:铁路——凭借成本优势承接转移需求

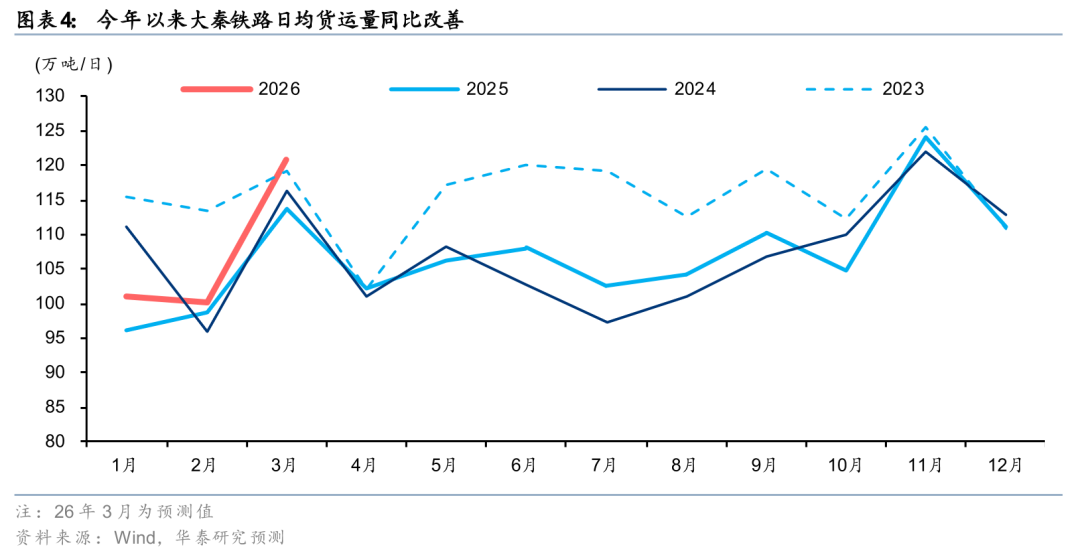

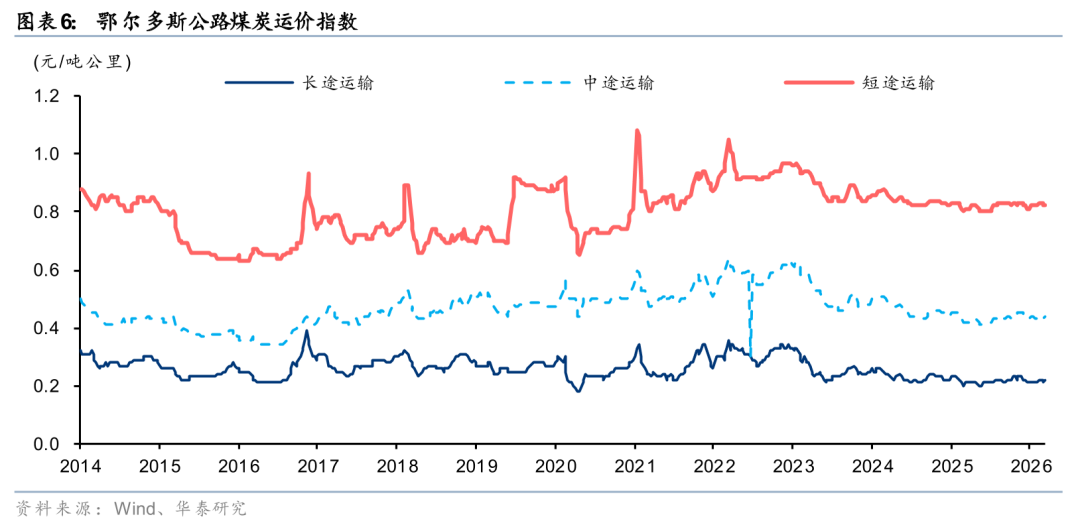

1)西煤东运:进口替代带来增量需求。霍尔木兹局势紧张致海外煤价大幅上行,3月中旬澳洲(5500k)/印尼(3800k)煤炭离岸价格已较年初上涨约26/29%。进口煤已显著高于内贸长协煤价格,或抑制进口需求,供需缺口由国内产能填补,利好“西煤东运”铁路。3月1-18日,环渤海港口铁路煤炭调入量同比 7%;其中大秦线日均运量约121万吨(同比 8%),尤其是3月中旬逼近125万吨满载水平。重载铁路多为电气化线路,运营成本受油价冲击小。3月上半月鄂尔多斯煤炭公路运价在长、中、短途场景同比上涨4.2%、3.6%、2.1%,凸显铁路成本优势。若海外能源紧张延续到6月,叠加夏季用电高峰,大秦铁路有望实现量价齐升。国际能源紧缺利好国内煤化工,间接提振液体化学品铁路特种集装箱运输需求。

2)高铁客运:承接航空客流转移。当前高铁面临双重影响:(i) 企业成本压力抑制整体差旅需求;(ii) 若航空票价持续高企,空铁竞争性线路(如京沪高铁)有望承接航空转移客流。相较之下,广深铁路等通勤属性强的区域性线路则受影响较小。

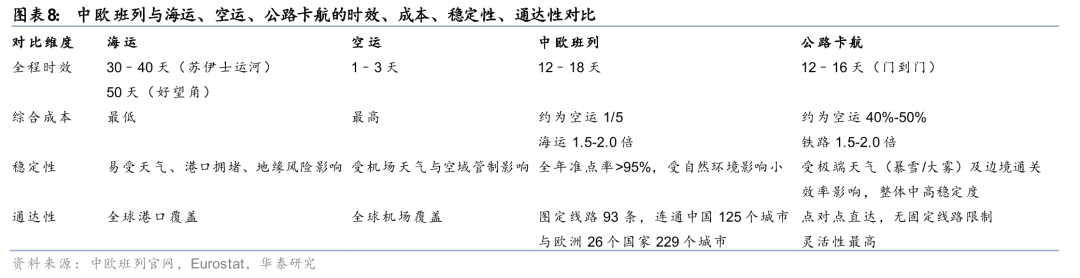

3)国际物流:中欧班列受益海运溢出。美以伊冲突升级致苏伊士运河再度停摆,绕行好望角使运输时间与不确定性上升。对高附加值、中等批量、时效敏感型货物(如机电、汽车、跨境电商等),中欧班列的吸引力大幅提升。中欧班列运输时间仅12–18天,较海运(苏伊士运河30-40天、好望角约50天)节省超50%;铁路费用约为空运的1/5、海运的1.5-2.0倍。

次选:公路——盈利韧性突出,优选客车“刚需”道路

1)刚需客车为王。高速公路车流量以内需驱动为主,业绩韧性突出。当前油价大幅上行,布伦特原油期货价格由年初60美元/桶攀升至3月20日的112美元/桶。若全年均价维持在80-100美元,我们预计国内柴油价格将较年初上调0.67-1.34元/升,重卡在长、中途、短途场景下吨公里运输成本或分别上涨3.7%-7.5%、1.8%-3.6%、1.0%-1.9%。公路运价长期内卷低位徘徊、净利率较低,成本上涨或促使货车绕行免费国道。自驾出行相对刚需,油价上涨影响预计小于货车。公路板块内优选东部经济发达地区、客车占比高以及实施渐进分红策略的公司。

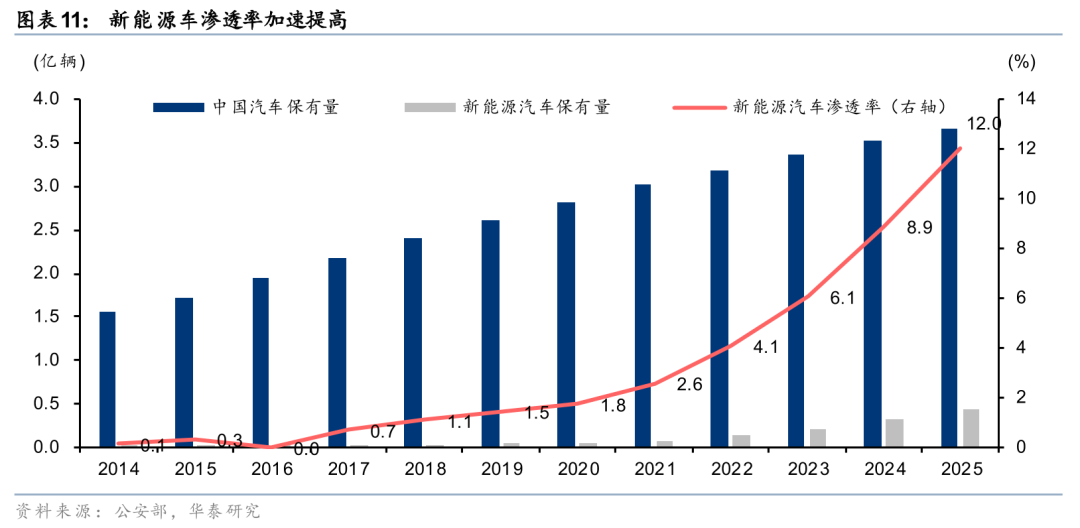

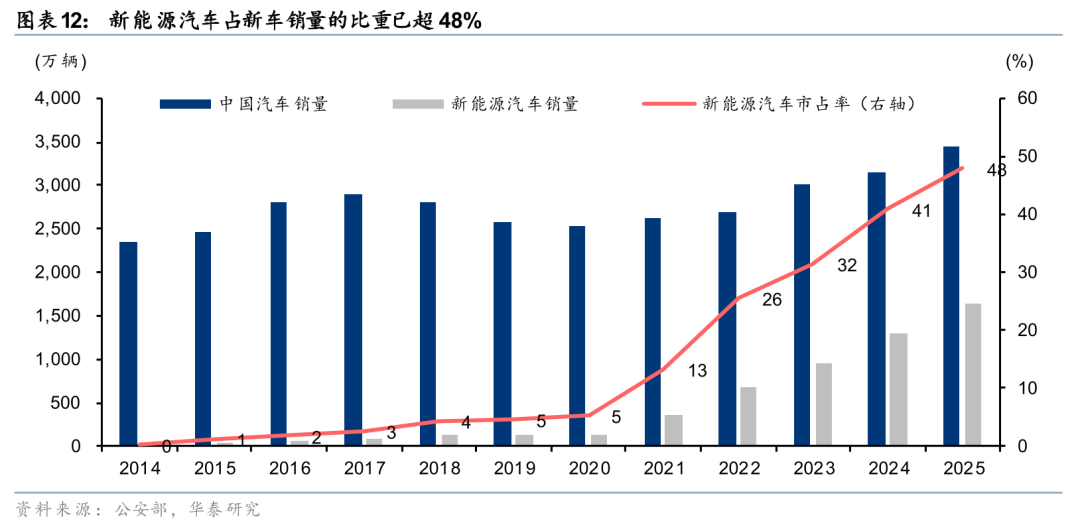

2)高油价或催化新能源车加速替代。长期来看,高油价或加快新能源车对燃油车的替代。截至25年底,我国汽车保有量达到3.66亿辆(25年底),其中新能源车占比突破12%,且渗透速度明显加快,25年新车销量中新能源占比已超48%。新能源私家车因充电成本优势和智能化体验,出行频次高于传统燃油车,其渗透率加速提升亦有望促进远期高速公路客车流量增长。

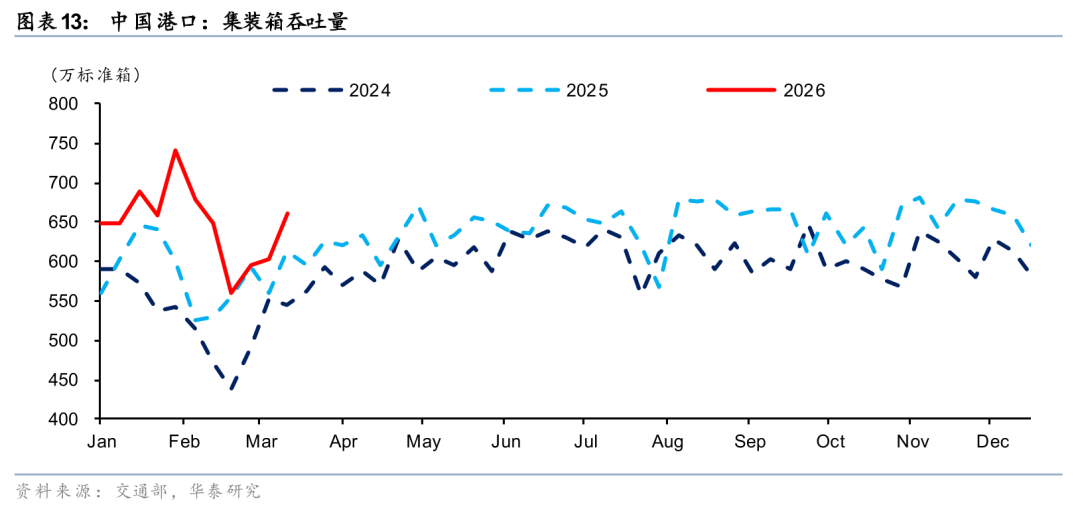

三选港口:供应链扰动下结构性分化,集散优、油运弱

中东局势导致大量商船停摆或改道,港口拥堵、航线重新调配等全球供应链扰动的连锁反应正逐步体现,港口板块呈现“细分分化、结构性机会凸显”的格局:外贸集装箱与散货以及内贸港口,短期货量受春节后复工带动季节性的同环比回升,且散货还叠加内贸需求的补位效应,即便 4–5 月或有货量波动,也是供应链扰动,非需求消失;叠加装卸费、滞期费阶段性上行,核心业务收入与盈利具备较强支撑,防御属性突出。油运码头直接受油品进口量阶段性收缩影响,接卸与中转业务量承压,盈利短期偏弱。成本端,港口以电力、人工为主,燃油敏感度低,整体韧性较强。估值方面,截至3月20日,SW港口板块PE(TTM)为17.5x,股息率为2.6%(TTM)。港口板块整体估值吸引力偏弱,但个股估值偏差较大,可精选个股。

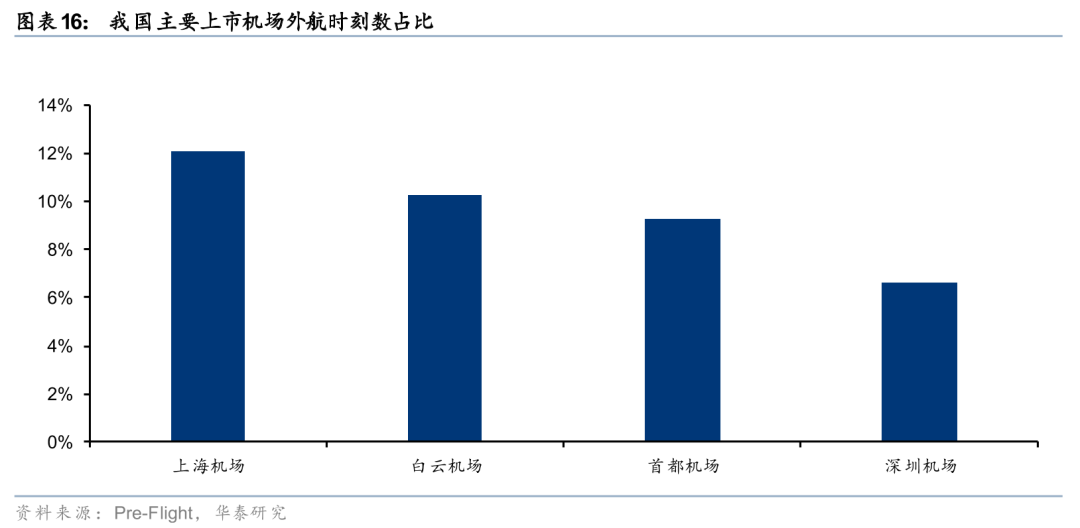

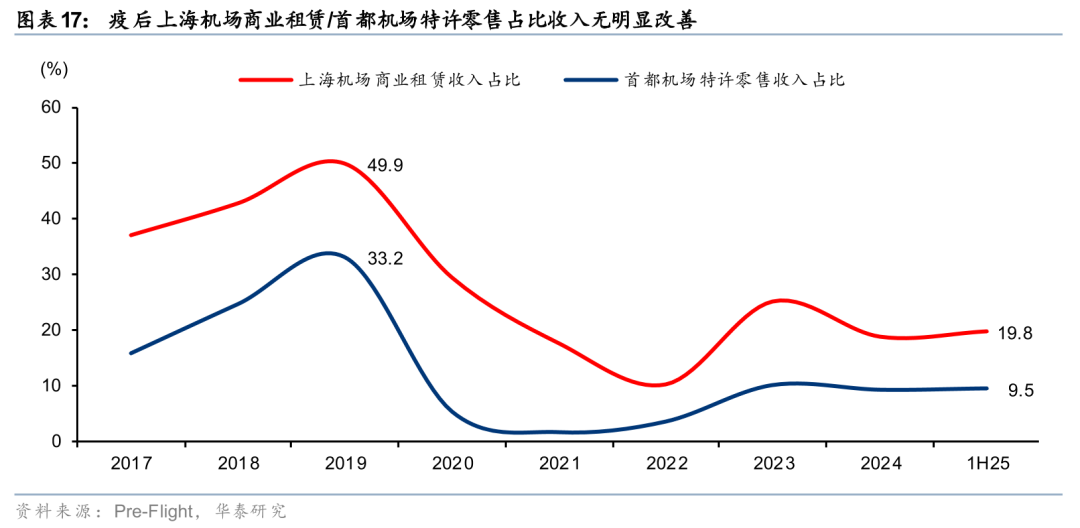

四选机场:基本面难言受益,投资吸引力有限

中东局势对机场运营本身影响较小,但流量或受到间接抑制,主因:1)航空公司通过征收燃油附加费等向旅客传导成本上涨,我们认为或边际压制出行需求。我们测算4月国内航线800公里以下/以上每航段燃油附加费为110/210元;2)部分海外航司为应对高油价和燃料供给有限,或选择削减来往中国航班。另外疫后机场免税业务恢复较慢,PE估值仍在消化,且机场普遍仍需产能扩建和资本开支,股息率不高,TTM大多仅约为2%左右。

风险提示:霍尔木兹海峡形势变化超预期;经济增长放缓,出行需求不及预期;汇率风险;测算可能与实际有偏差。

VIP复盘网

VIP复盘网