当前AI算力爆发催生庞大数据存储需求,叠加消费电子旺季终端补库需求增加,推动存储行业趋势向上。

继全球存储原厂巨头美光暂停DRAM/NAND报价后,三星也已通知大客户Q4涨价,NAND类eMMC/UFS协议价格预计涨幅5%-10%,此外西部数据近日通知客户将逐步提高所有HDD机械硬盘产品的价格。

CFM闪存市场报告称四季度存储市场价格将全面上涨,主要聚焦企业级和手机市场。

本轮存储涨价的本质是AI算力革命致存储芯片行业供需重构,原厂优先分配产能致供应缺口扩大。此外,半导体涨价从存储往外扩散,上游硅片等环节也有望开启涨价。

当前存储行业整体进入趋势向上阶段,产业链核心环节加速推进国产化替代。

01

存储行业概览

集成电路约占整个半导体行业市场规模的80%,主要包括模拟芯片、微处理器芯片、逻辑芯片和存储芯片等四种。

存储芯片作为终端电子产品的核心部件,主要应用于服务器、手机、PC等大宗消费品类,整体市场规模庞大。

在AI服务器领域,先进存储芯片主要为AI算力提供高带宽的数据存储和传输支持。

存储芯片具有明显的周期性,过去二十年来呈现约四年一轮的周期,其价格波动通常遵循“供过于求→价格下跌→产能出清→供不应求→价格上涨”的循环,是电子行业市场的重要风向标。

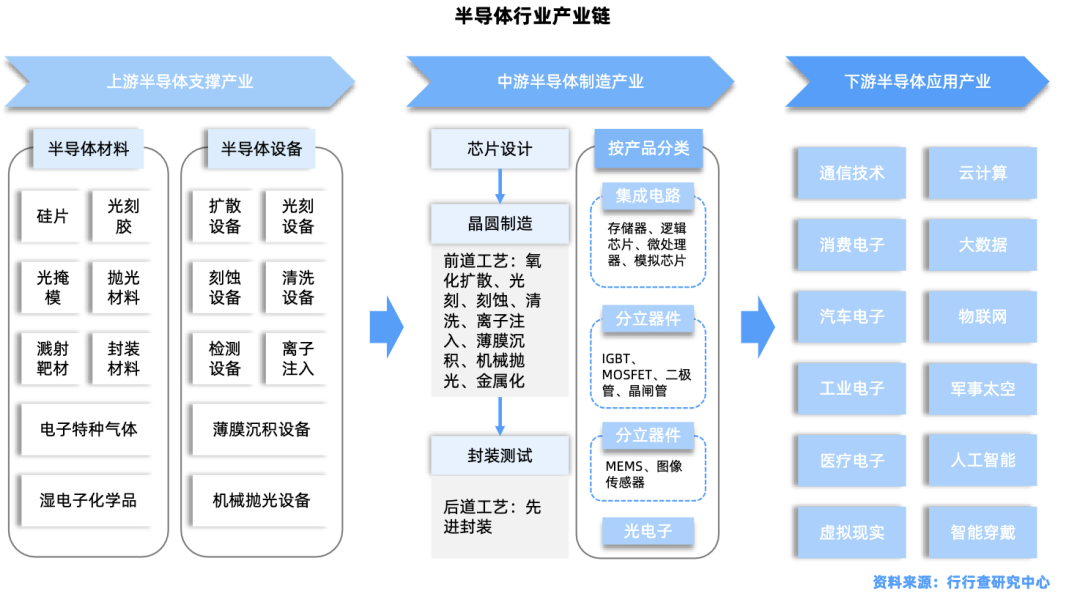

半导体产业链图示:

资料来源:行行查

资料来源:行行查

存储行业当前三大特征

AI算力主导需求:AI服务器对HBM和DDR5需求激增,如NVIDIA H100配套HBM3、AMD MI300X采用HBM3E,单台AI服务器SSD配置从64TB升级至96TB,训练数据量加速增长。

技术迭代加速:3DNAND堆叠层数突破300层,三星和铠侠等已实现;DRAM 1α工艺由美光率先量产,1β工艺由三星主导研发;SK海力士、三星等厂商计划HBM4预计2026年量产。

国产替代深化:根据中国半导体行业协会数据,我国存储芯片市场规模2025年有望突破5500亿元,全球份额从2023年的5%提升至2030年的30%。

需求端方面,云计算大厂Capex投入开始启动,例如阿里宣布三年3800亿AI硬件投入,AI相关需求预期被大幅调高,对应企业级存储需求开始增多。

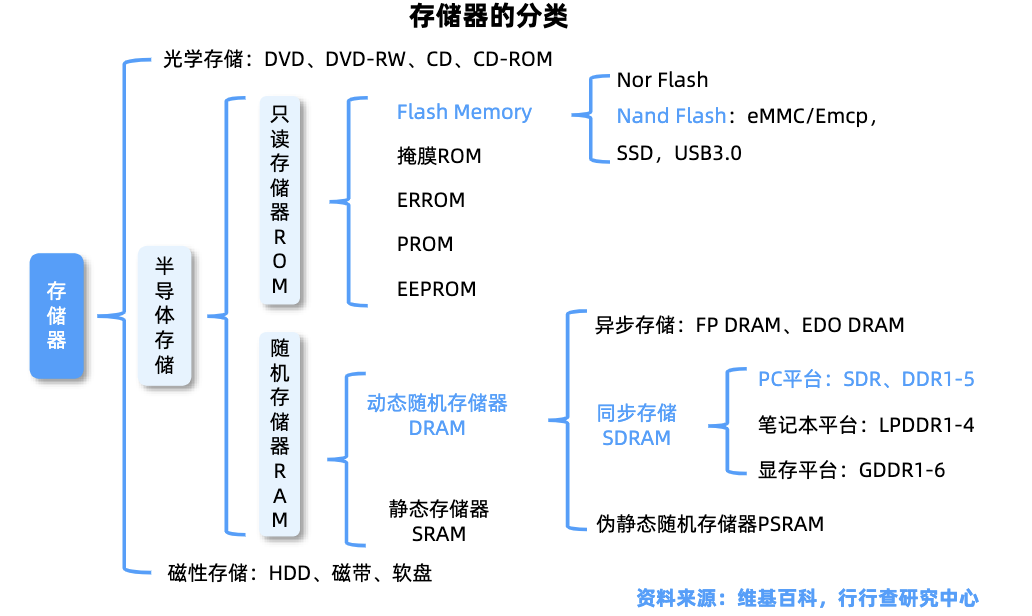

存储芯片分类

主流存储芯片包括DRAM、NAND Flash、NorFlash三类。

DRAM主要是作为计算机的内存,NAND Flash广泛用作大容量数据存储介质,NOR Flash适合作为执行代码的存储介质,在需要快速读取代码的场景中。

根据IC Insights的数据,DRAM在整个存储市场的占比约为56%,闪存NAND的占比约为43%,其中NAND闪存为41%,NOR闪存为2%,其他存储芯片(EEPROM、EPROM、ROM、SRAM)将会缓慢成长,但大幅抢占市场的可能性较小。

02

存储芯片产业链

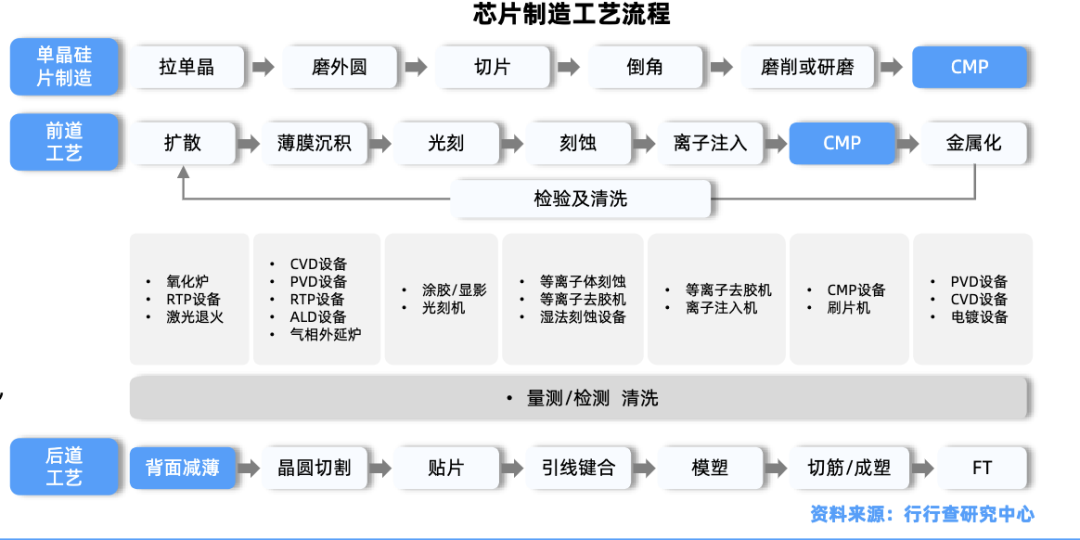

存储芯片产业链分为上游原材料与设备、中游芯片设计与制造、下游封装测试与模组集成、终端应用场景四大环节。

存储芯片制造全产业链图:

资料来源:行行查

上游:原材料/设备

产业链上游是原材料与半导体设备环节。

包括硅片、光刻胶、靶材、抛光材料、电子特种气体等半导体材料供应商和光刻、刻蚀、薄膜沉积、清洗设备、封测设备等半导体设备供应商。

芯片材料

据SEMI数据,全球半导体材料价值量占比前六分别为:硅片(37%)、电子特气(13%)、光掩膜(12%)、CMP(7%)、光刻胶(5%)和溅射靶材(3%),其他种类材料合计占比约22%。

硅片:成本占芯片总成本的30%-40%。当前全球市场主流的产品是200mm(8英寸)、300mm(12英寸)直径的半导体硅片,下游芯片制造行业的设备投资也与200mm和300mm规格相匹配。

半导体硅片技术门槛较高、设备投资较大,具备高行业壁垒。全球半导体硅片市场呈现高度集中的寡头垄断格局。前六大厂商信越半导体、SUMCO、环球晶圆、Siltronic世创、SK Hynix Siltronic、Soitec占据约80%市场的份额。该领域我国国产化率约20-30%,形成梯队竞争态势,主要厂商包括沪硅产业、中环股份、立昂微、中欣晶圆、众合科技、中晶科技、扬杰科技、有研半导体、上海合晶、金瑞泓和南京国盛等。

电子特气:被誉为电子工业的“血液”,纯度要求极高(通常需达到6N级以上),杂质控制需达ppb级,行业认证周期长且市场进入壁垒高。国内电子特气本土替代进程加快。以华特气体、金宏气体、雅克科技、中船特气、昊华科技、和远气体、南大光电、凯美特气和派瑞特气等代表的企业在不同种类的细分气体领域皆有突破。

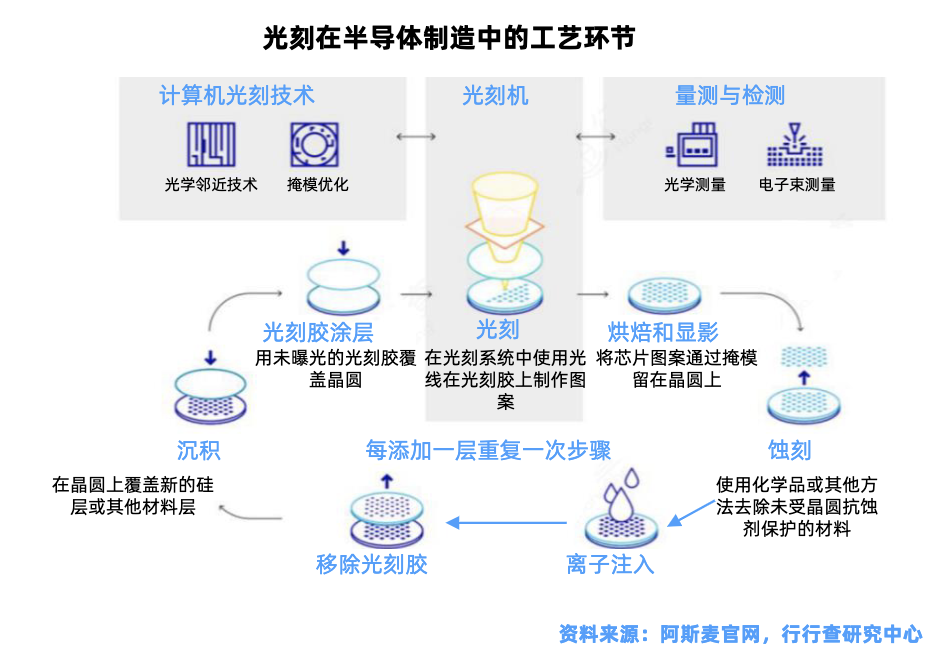

光掩模:光刻工艺的“图形母版”,通过曝光将电路图案转移到晶圆表面。

掩膜版在半导体材料市场占比约12%,仅次于硅片35%、电子特气13%。在光刻耗材成本中占25%-30%,仅次于光刻胶。先进制程晶圆制造厂商所用的掩膜版大部分由自己的专业工厂内部生产,如英特尔、三星、台积电、中芯国际等公司。对于较为成熟的制程所用的掩膜版,芯片制造厂商为了降低成本,在满足技术要求下,更倾向于向独立第三方掩膜版厂商进行采购。

国内半导体掩膜版主要布局厂商包括迪思微、中微掩膜、龙图光罩、清溢光电、路维光电、冠石科技、中国台湾光罩等。此外菲利华是国内首家具备生产G8代大尺寸光掩膜版基材能力的企业。

光刻胶:光刻工艺中的核心材料。国内厂商主要以紫外宽谱、g线、i线等中低端产品为主,在该等产品领域已经占据一定市场份额,但在KrF、ArF、EUV等中高端光刻胶领域仍依赖进口。国内光刻胶产业链各环节厂商众多,主要包括南大光电、彤程新材(北京科华)、华懋科技(徐州博康)、晶瑞电材(苏州瑞红)、上海新阳、容大感光、鼎龙股份,以及广信材料、飞凯材料、雅克科技等,国内仅少数企业具备ArF浸没式光刻胶量产能力。

半导体设备

设备是芯片产业链上游高壁垒基石。

晶圆制造核心设备:薄膜沉积设备、光刻设备、刻蚀设备共同构成芯片制造三大核心设备,合计占比超60%。

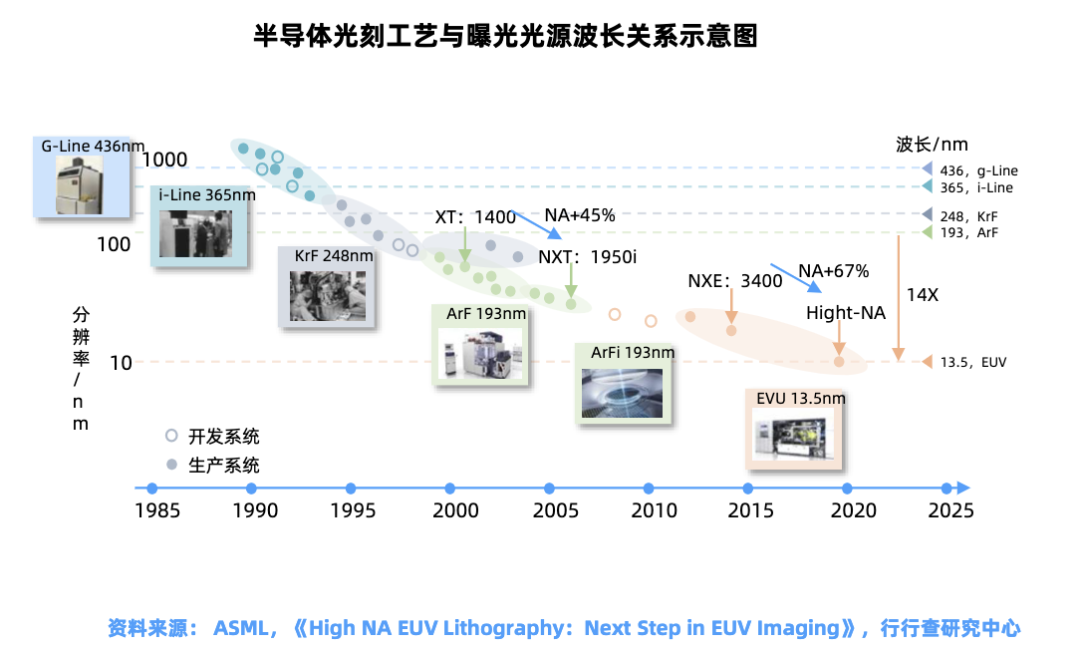

光K机:是芯片制造中技术含量最高、难度最大的设备,占芯片制造成本的35%以上。

全球市场主要竞争者包括ASML、Nikon和Canon,其中ASML占据绝对主导地位。

国内目前已建立研发体系,主要包括整机制造企业宇量昇、新凯来、上海微电子、以及研究所(长光、上光机)、长春国科精密、北京国望光学等。光源环节主要参与厂商中科益虹源可提供DUV准分子激光光源(KrF、ArF),福晶科技主要提供DUV光K机光源系统中的非线性光学晶体(如LBO、BBO)和激光器件,波长光电开发的平行光源系统已实现国产替代,应用于i线(365nm)、KrF(248nm),奥普光电参与光源系统研发。茂莱光学等厂商为光学系统提供用于匀光、中继照明模块的光学器件、投影物镜等。福光股份给长光所供投影物镜的部分镜片以及结构件以及照明系统的中继镜。

刻蚀机:刻蚀是半导体图案化过程的核心工艺,刻蚀机为半导体制造三大核心设备之一。LAM、应用材料、东京电子等企业占据了刻蚀机市场的主导地位。国内北方华创、中微公司等企业在刻蚀机领域具有较强竞争力。

薄膜沉积设备:芯片制造三大核心设备之一。国内主要薄膜沉积设备厂商包括北方华创、中微公司、拓荆科技、微导纳米、盛美上海、屹唐股份等,不同公司工艺路线有差异。

测试机:贯穿设计验证、晶圆制造、封装测试等全流程,基核心壁垒在于测试板卡和芯片。存储测试机专用于DRAM、NAND Flash等存储芯片,需支持高速、大并测和新标准持续迭代,研发投入大。国内长川科技和华峰测控等头部厂商在存储芯片测试领域份额逐步提升。

封装设备:HBM显存的高带宽突破了加速卡的显存容量限制,COWOS封装技术是GPU与HBM高速互联的关键支撑,2.5D和3D封装技术需要先进的封装设备的支撑。国产AI芯片采用CoWoS先进封装,本土厂商在封测环节具备较强全球竞争力,各环节部分代表厂商包括华海清科(减薄机)、盛美上海(电镀机)、芯源微(涂胶显影 键合机)、拓荆科技(键合机)、晶盛机电(减薄机)等。

设计工具EDA:Cadence、Synopsys、Mentor Graphics三巨头垄断市场,国产EDA三大厂商包括华大九天、概伦电子、广立微。其中,华大九天推出国内唯一支持超大规模Flash/DRAM量产的EDA解决方案。

中游芯片设计和制造

DRAM、NAND Flash、NorFlash是三类主流存储芯片。

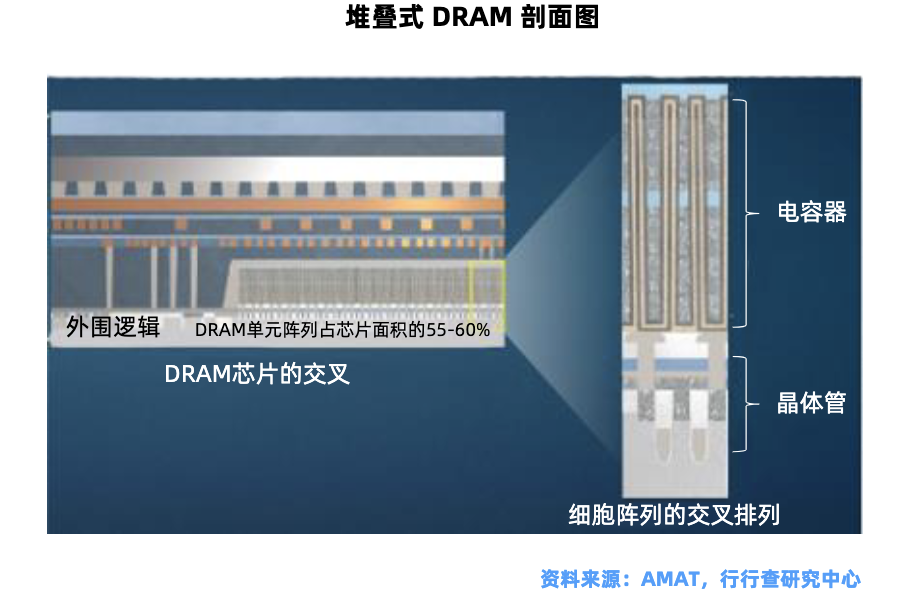

DRAM:作为主内存,直接与CPU通过总线交互,存储数据及中间计算结果,当前正朝3D堆叠先进架构方向发展。

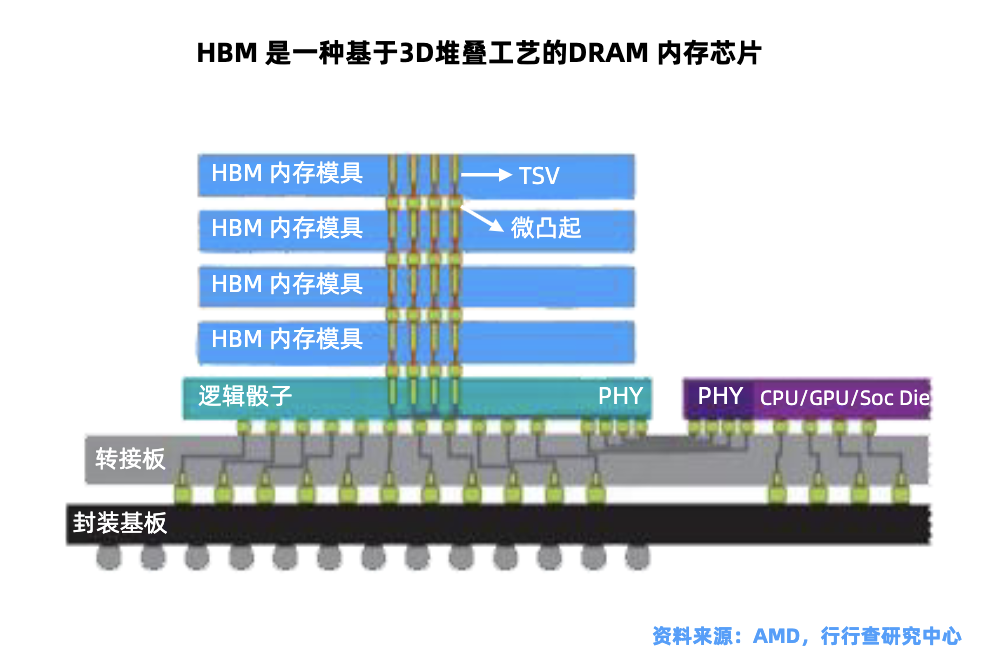

HBM作为高宽带存储,目前占整个DRAM市场比重提升,且成为AI服务器的标配。

根据TrendForce数据,SK海力士、美光和三星三家企业合计占据全球HBM市场90%以上的份额,国内在HBM芯片领域仍处于加速研发阶段,除本土存储某大厂在DRAM领域取得了较为显著的进展,兆易创新、东芯等厂商近年来也在加速布局。

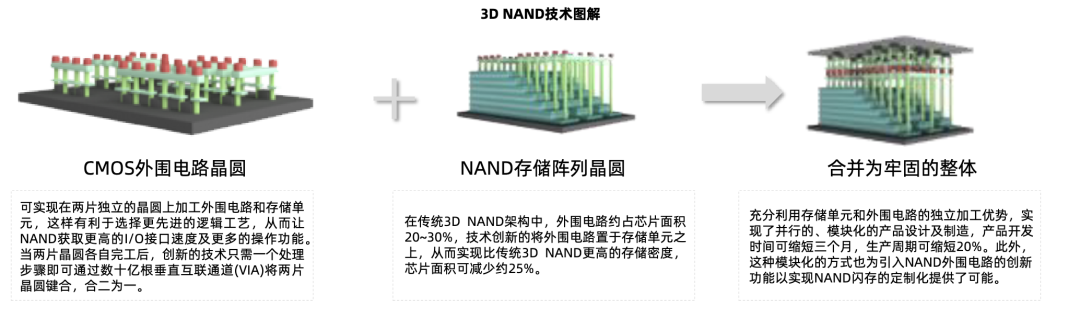

NAND Flash:非易失性存储器,数据以电荷形式存储,主要用于固态硬盘、嵌入式存储和移动存储。

该环节供给主要由海外厂商主导,三星、铠侠、西部数据、美光、SK海力士几大原厂组成稳定市场格局,国内本土大厂也推出了多款高性能和高可靠性的NAND Flash产品。

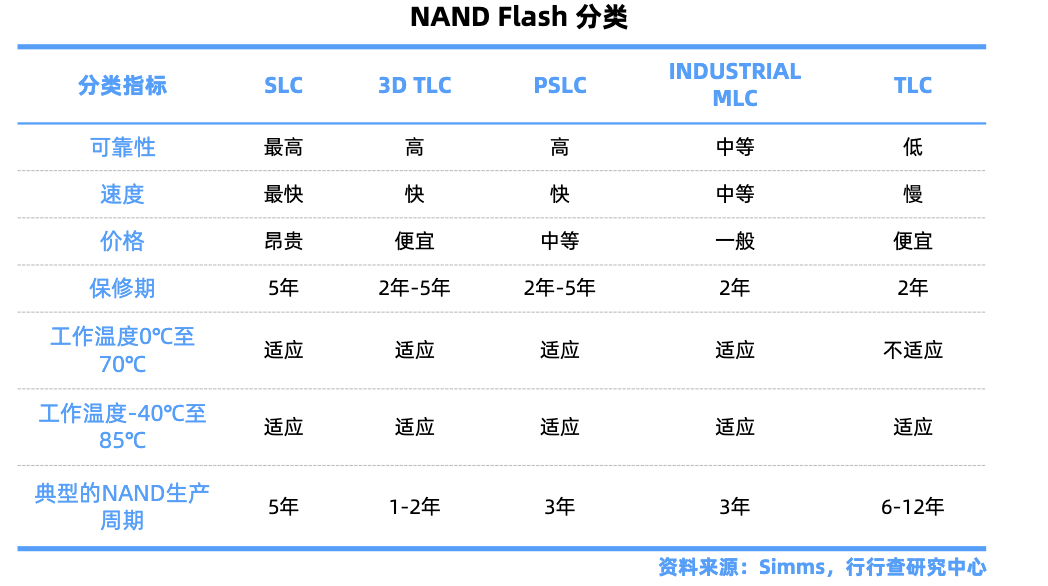

NAND分为利基与主流:

SLCNAND、MLC/TLCNAND容量<=4GB的属于利基产品

MLC/TLCNAND容量>4GB的属于主流产品。

目前国内厂商中,SLC NAND 市场份额以中国台湾的华 邦和旺宏为主,并涌现出兆易创新、东芯股份、北京君正等大陆厂商占据一定的份额。

随着海外巨头 转战主流 NAND 市场,国内公司聚焦于中小容量通用型存储芯片的优势开始展现,未来增长空间可观。

当前企业级和消费级SSD(固态硬盘)是目前NANDFlash主要应用领域,其中在企业级SSD包括忆联、忆恒创源、江波龙、浪潮、同有科技、开普云等都有所布局。

NORFlash:全球龙头华邦电子、旺宏、兆易创新。根据Web-FeetResearch报告显示,兆易创新SerialNORFlash市占率提升至全球第二位。此外,佰维存储、复旦微电、东芯股份、恒烁科技、普冉股份等也是NOR Flash市场核心布局厂商。

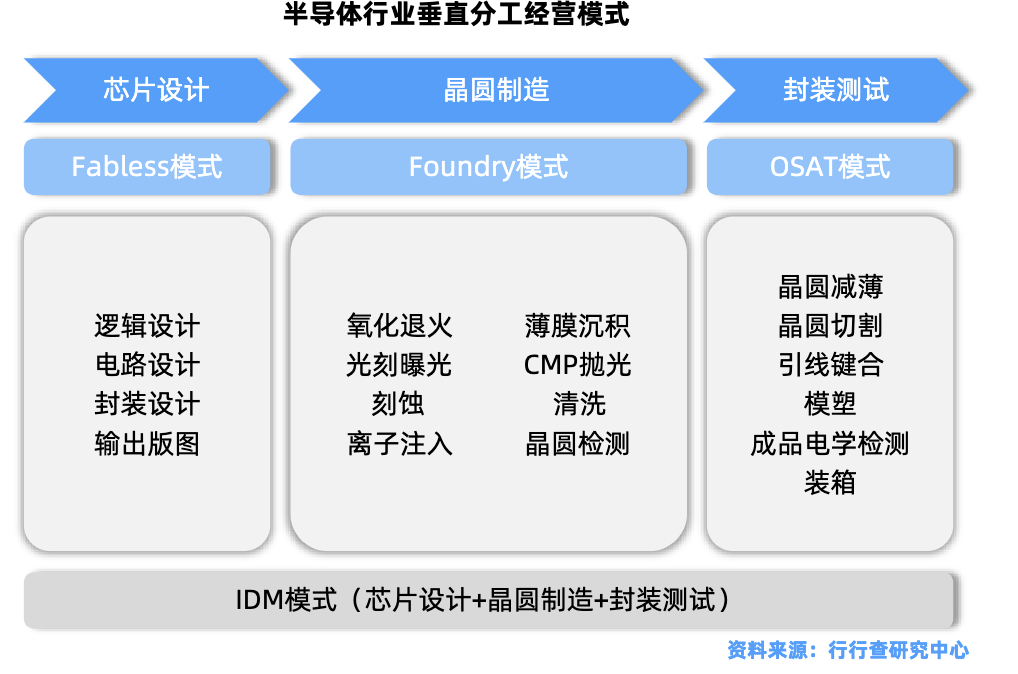

晶圆制造:IDM模式中三星、SK海力士、美光以及国内两大存储厂具备设计-制造-封测一体化能力。Fabless模式中兆易创新、北京君正、东芯等将制造委托给中芯国际和华虹等代工厂。

下游:封装测试/模组集成

封装测试:模组厂与原厂、应用芯片供应商、封测厂均有深度参与的合作关系。全球龙头包括日月光、安靠、力成科技、京元电子。中国大陆厂商中第一梯队包括长电科技(全球第三)、通富微电(全球第五)、华天科技(全球第六)。此外,甬矽电子、晶方科技、深科技、万润科技、太极实业、苏州固锝等公司也积极布局先进封装。

模组集成:存储模组与各环节协同工作以实现数据的高效存储、读取与管理。第三方市场中,金士顿凭借广泛的销售渠道和品牌影响力位居全球第一;江波龙在Lexar存储卡领域成绩斐然,位居全球第二;佰维存储在嵌入式存储市场凭借先进的技术和优质的产品处于领先地位;德明利则通过自研主控芯片切入存储模组市场。AI服务器领域,香农芯创完成了企业级DDR4/DDR5、Gen4 eSSD的研发;协创数据使用的存储芯片有采购和自研两种方式,其SSD产品包含多种容量和规格。

主控芯片:存储器核心零部件之一,负责将数据准确地写入存储芯片的指定位置,并在需要时快速读取数据。近年来国内得一微、联芸科技等第三方厂商崛起,加速降低对外依赖。

内存接口芯片:DDR5内存接口芯片的竞争格局与DDR4世代类似,全球只有三家供应商可提供DDR5第一子代的量产产品,分别是国内厂商澜起科技、日本厂商瑞萨电子和美国厂商Rambus。澜起在内存接口芯片的市场份额保持稳定。在配套芯片上,SPD和TS芯片主要的两家供应商是澜起科技和瑞萨电子;PMIC的竞争对手更多,竞争态势更复杂。聚辰股份与澜起科技合作开发DDR5内存模组配套芯片,如SPD5 EEPROM、SPD5 TS EEPROM产品。

整体来看,我国已初步完成在存储芯片领域的战略布局。

除大厂的大型存储项目外,大部分本土厂商与国际龙头进行错位竞争,聚焦利基型市场。

从产业链细分领域来看,参与者众多,产业链上下游从原材料、代工到封测等众多厂商都参与布局。

根据Omdia 9月最新数据显示,2025年第二季度全球DRAM市场规模季增约17%至309亿美元,主要受益AI带动DRAM合约价持续上涨和HBM出货增长。SK海力士高层认为2030年前有望保持高速增长。

当前AI浪潮成为存储需求可持续性增长的关键支撑,服务器和AI终端有望持续带动存储需求增长,产业链各环节国产替代机遇有望全面提速。

VIP复盘网

VIP复盘网