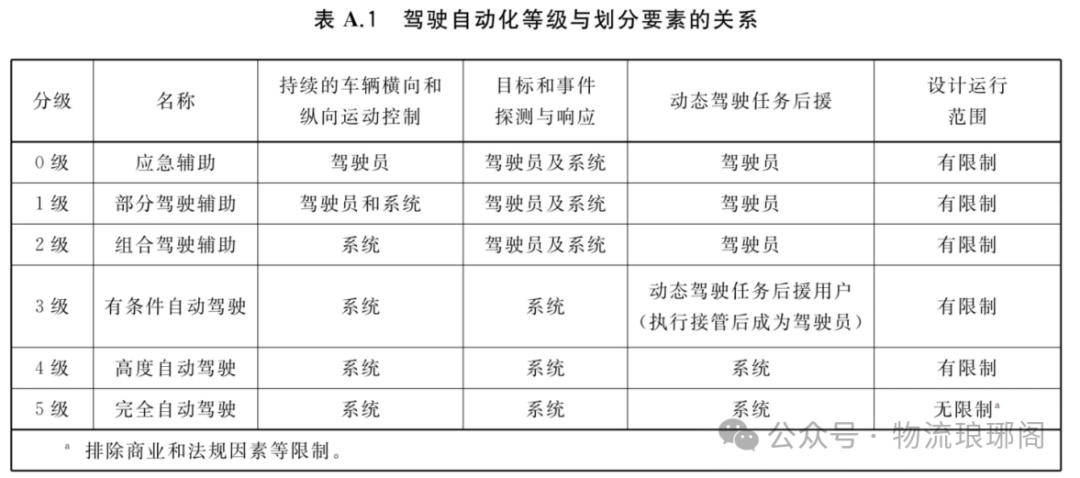

01

02

物流无人车早期用于快递配送场景,近年来最大的边际变化是探索出更广阔的城市配送市场,包括快消配送、异地电商、本地生鲜等多样化场景,成功跨过规模化交付门槛。

广义城市配送市场车辆保有量达1459 万辆,物流无人车可替换其中的面包车、轻型卡车、微型卡车等原有车辆,市场规模远大于单一的快递配送场景。

城配场景无人驾驶可行性高,零部件降本打下规模化基础。城配场景具有路线固定、低速行驶、短驳等特征,L4 自动驾驶技术跑通落地,行业跨入万台交付。

物流无人车发展已历十年,早期价格昂贵,随着技术路线优化以及关键零部件价格下降,售价已从百万级别降至10 万以内。

(一)需求:主要分为干线场景与支线场景

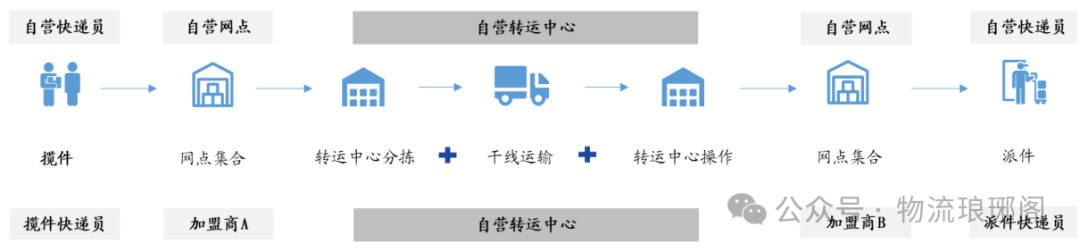

快递产业链的流转环节,在物流行业中,收、转、运、派均有可以进行无人化 运营的部分,其中可使用物流无人车的应用场景大概可分为两类:干线场景与支线场景。

(二)需求:干线场景的供给需求场景

当前无人重卡领域的参与者众多,包括自动驾驶初创公司、传统主机厂以及科技公 司,共同推动着行业的商业化进程。

如智加科技,专注于重卡自动驾驶技术革新。据苏州新闻,2022年智加科技联合国内知名物流企业完成100台中国最大前装量产自动驾驶重卡订单首批交付。2024年12月,智加科技宣布成功完成行业首个从高速公路到仓库场景完整闭环的全无人驾驶运营测试。合作伙伴包括中通、申通、京东物流、安能物流、中国邮 政等物流企业,以及一汽解放、江淮汽车等主机厂。

未来:成本大幅下降,物流城配商业模式待跑通

经过测算,我们预计2030年物流无人车市场空间达657.5亿元。其中,车辆销售市场240 亿元,运营服务市场417.5亿元。

单车商业模型跑通,数据飞轮已现。使用物流无人车替换微型面包车后,单票降本幅度超50%。物流无人车企业主要靠保有量收取订阅费获得利润,经过测算预计当累计销量达到4 万辆时实现企业盈利。

下一阶段开拓更广阔城配市场,渠道运营能力成为重点。单车模型跑通后进入规模扩张阶段,需重点攻克小B和大C长尾客户为主的城市配送市场。客户开拓、场景开拓、运力市场、路权推进四方面,都需要建立市级渠道运营体系。

03

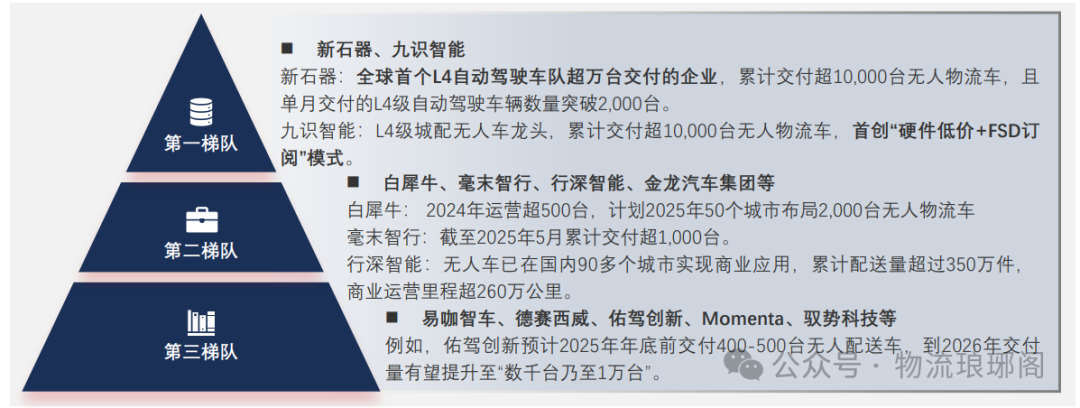

中国无人物流车市场竞争格局初步显现,新石器、九识智能位居行业第一梯队,第二梯队包括白犀牛、毫末智 行、行深智能、金龙汽车集团等企业;第三梯队包括易咖智车、德赛西威、佑驾创新、Momenta、驭势科技等企业。

04

(一)破冰:路权开放与标准建设技术与成本之外,路权是无人车规模化落地的最大变量。

长期以来,无人车法律身份模糊、监管碎片化,成为行业发展的最大瓶颈。 但转机正在出现。截至2025年8月,全国已有超200个城市开放无人车路权。

(二)成本层面,规模化生产实现无人物流车的降本增效。

新石器已建成中国首个L4级无人车智造工厂,2025年产能规划达3万台;九识智能在无锡宜兴和自贡分别投资建设生产基地,年产量可达10万台;金龙汽车为京东定制无人配送车,2025年规划产能超1万台。

规模化生产使得无人物流车在成本方面的优势已经显现,目前整车购置成本快速下降, 主流产品单价已从早期百万级降至10万元以内,部分车型裸车价格低至2万元左右,接近甚至低于部分传统微卡/轻卡。运营成本显著优化,采用“硬件 软件订阅服务”模式,单月运营成本约4,000元,远低于传统人力司机服务成本。

2025年被业内专家普遍认为是无人物流爆发性增长元年。根据低速无人驾驶产业联盟数据,2024年我国无人配送车出货量约6000台,而2025年上半年交付量就超过1.2万台,是2024年全年的2倍。截至2025年8月,中通、圆通、申通、韵达、极兔等主流快递企业共投入约5500台RoboVan产品。

VIP复盘网

VIP复盘网