摘要

两轮车龙头地位稳固,战略转型成效显著:作为中国电动两轮车行业的龙头品牌,雅迪稳居全球行业领导地位。据公司统计,截至2024年公司累计销量已突破一亿台,并连续八年蝉联国内销量冠军。公司近年转型成效显著:电动自行车收入占比从2019年23.71%跃升至2024年43.36%,取代踏板车成为主业支柱;同时公司一体化自研池、电机、电控等上游零部件,有效控制了零部件成本,加深主业护城河。

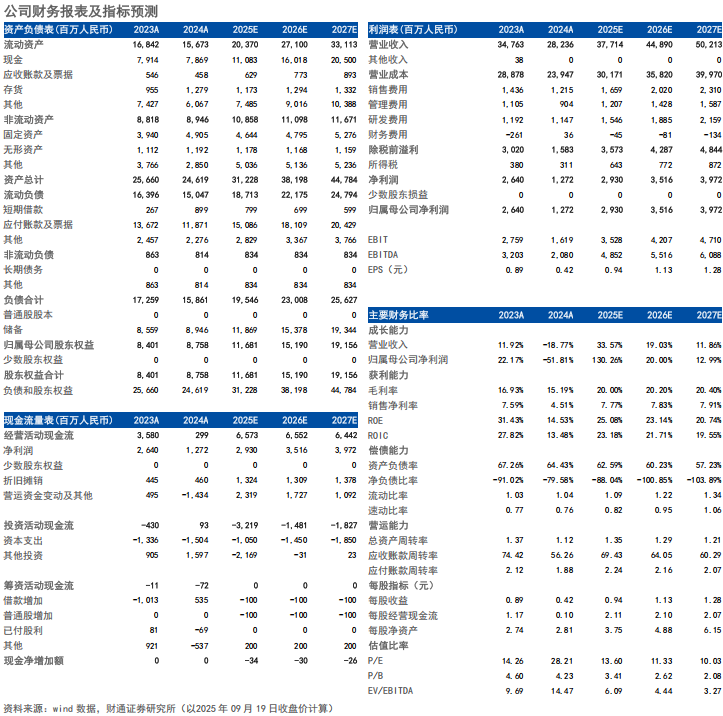

成本管控提升利润率:2024年公司因市场调整主动实施去库存与调价策略,营收短期回调,回升至1H2025的191.86亿元。公司优化经营效率,1H2025年销售费率下降至4.27%,同期净利率回升至7.59%。

场景化产品布局,打造智能化产品矩阵:2024年,公司围绕“场景化布局”与“智能化矩阵”,通过强化电池电控研发与快速适应法规,构建了精准切合通勤、外卖细分需求的高性能系列(冠能,聚焦性能与智能安全)与女性专属系列(摩登,兼顾设计与智配)两大产品线。公司在主流价位实现智能化集成突破,大大提高产品质价比水平。

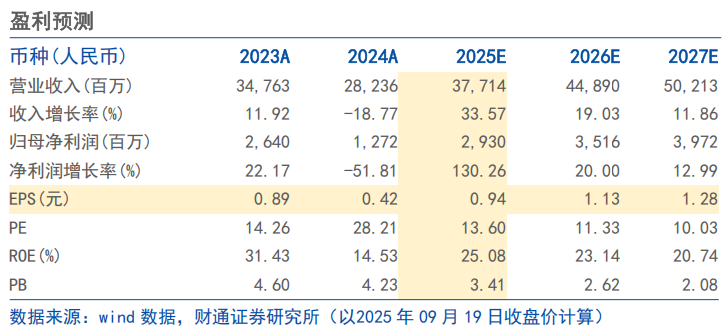

投资建议:公司两轮车龙头地位稳固,伴随成本优化与智能化改造。我们预计公司2025-2027年收入分别为377.14/448.9/502.13亿元,归母净利润分别为29.3/35.16/39.72亿元,对应PE分别为13.6x/11.33x/10.03x,上调至“买入”评级。

风险提示:全球化扩张中的本土化失效、低端价格战反噬与高端化失败、电池技术转型困局

1. 战略转型成效显著,经营情况大幅改善

1.1电动车龙头推陈出新,持续引领行业创新与全球化发展

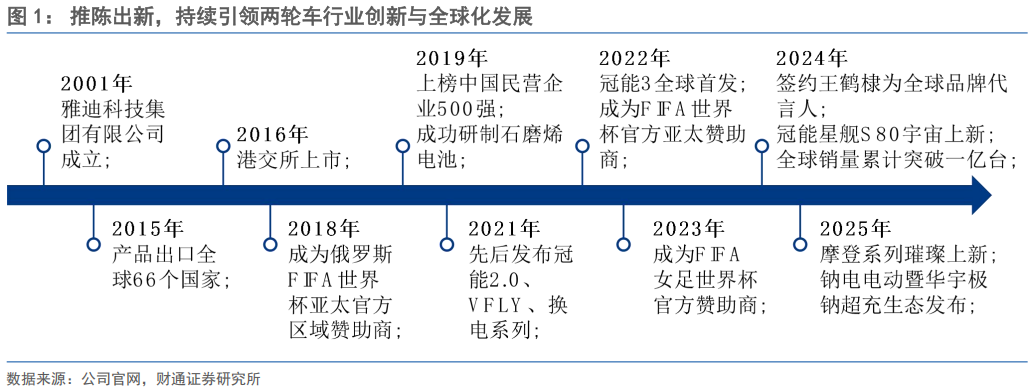

雅迪科技集团自2001年成立以来,逐步从本土电动两轮车企业成长为全球品牌:2015年产品出口至66国,2016年在港交所上市,2018年起连续通过FIFA世界杯等国际赛事提升品牌影响力,2019年跻身中国民企500强并突破石墨烯电池技术,2022年后持续推出冠能系列新品,2024年全球累计销量突破一亿台,2025年更推出钠电池技术及超充生态,持续引领行业创新与全球化发展。

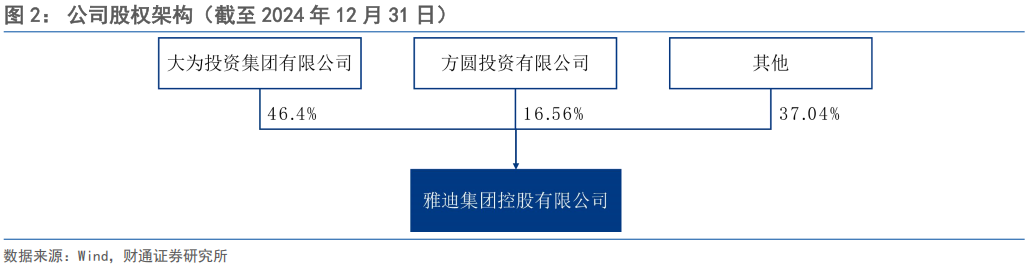

股权架构清晰,董事长夫妇直接控股。大股东大为投资集团有限公司与方圆投资有限公司分别持有雅迪集团控股有限公司46.4%、16.56%。董事长董经贵持有大为全部股份,其妻子钱静红持有方为全部股份,两人合计持有雅迪集团控股有限公司61.96%股份。

1.2 聚焦降本增效,净利润水平创新高

业务扩展较稳定,1H2025营收增长显著。作为中国电动两轮车行业的龙头品牌,公司稳居全球行业领导地位,截至2024年累计销量已突破一亿台,并连续八年蝉联国内销量冠军。公司营收从2020年的193.6亿元稳步增长至2023年347.63亿元,年均复合增长率达21.54%。2024年营收由于调价去库存而下滑。1H2025营收为191.86亿元,同比 33.11%。

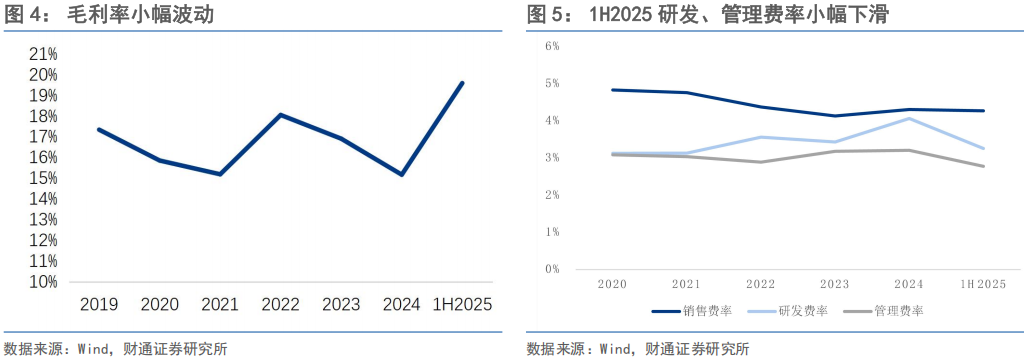

毛利率小幅波动,研发、管理费率小幅下滑。毛利率呈现小幅波动,2022年升至18.08%后回落至2024年的15.19%,并于1H2025提升至19.61%。

销售费用率相对稳定,从2020年的4.83%小幅降至1H2025的4.27%;研发费用率和管理费用率在1H2025得到有效控制,分别由2024年的4.06%和3.20%下降至3.25%和2.77%。

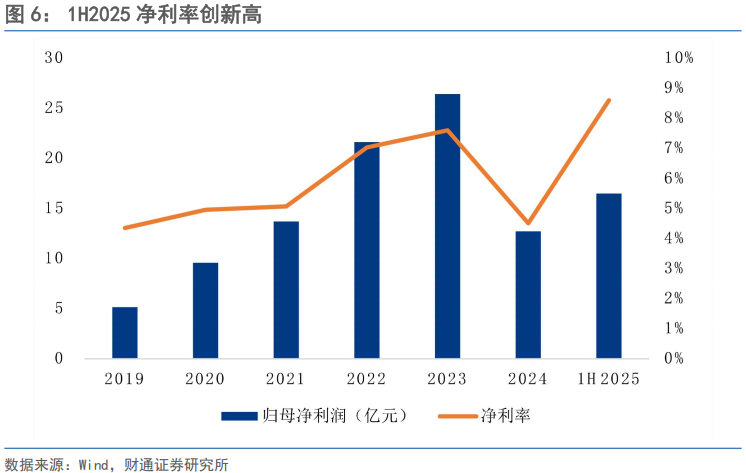

净利润恢复增长,净利率创新高。在高毛利水平和三费管控的共同推动下,公司归母净利润从2019年的5.16亿元增长至1H2025的16.49亿元,净利率由4.35%提升至8.6%,创历史新高。

1.3 主业升级 双轮驱动,现金流水平创近年新高

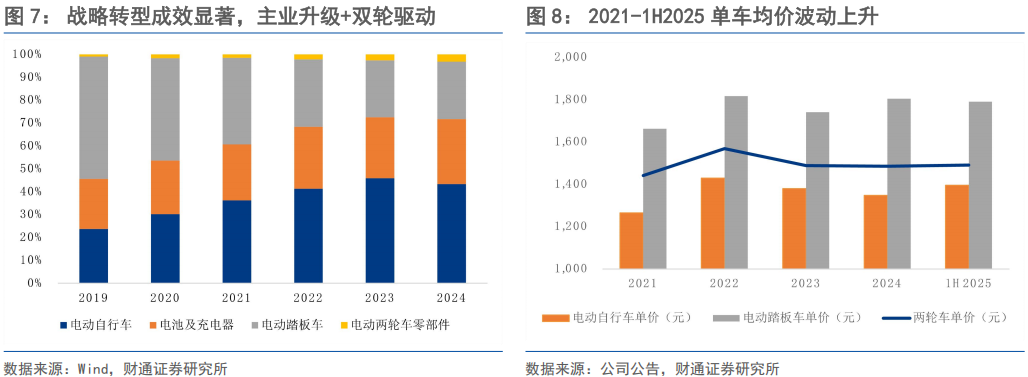

战略转型成效显著,单车均价呈小幅上涨趋势。拆分公司营业收入,电动自行车占比从2019年23.71%升至2024年43.36%,取代踏板车,包括轻便电动踏板车(被归类为电自)和电摩,53.42%降至25.11%,成为主业,电池及充电器占比提升至28.32%构筑第二增长曲线;单车均价呈小幅上涨趋势,总均价/电踏/电自分别从1441.05元/1662.30元/1265.07元上升至1H2025的1490.62元/1789.94元/1350.5元。

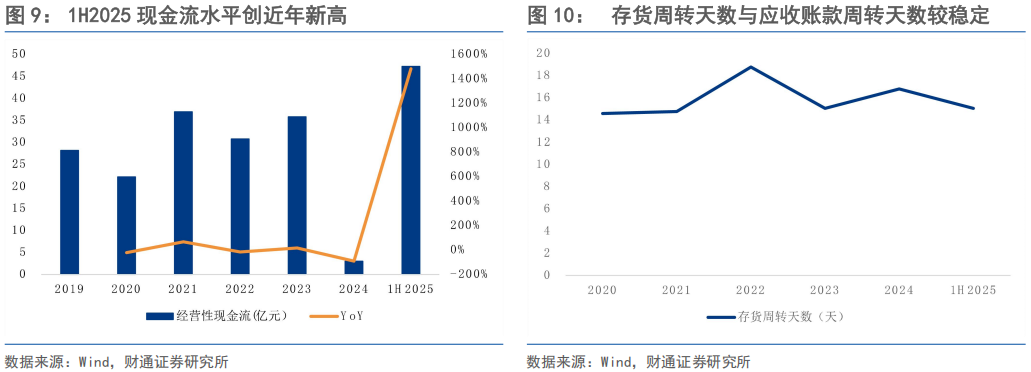

1H2025现金流水平创近年新高,存货周转天数与应收账款周转天数较稳定。2019-2023年经营性现金流稳定,始终维持在20亿元以上。2024年经营性现金流大幅下滑至2.99亿元,主要由于收入以及应付账款、票据减少,2025年回升至47.27亿元。存货周转天数在14-18天小幅波动,1H2025由2024年的16.8天下降至15.05天,营运能力改善。

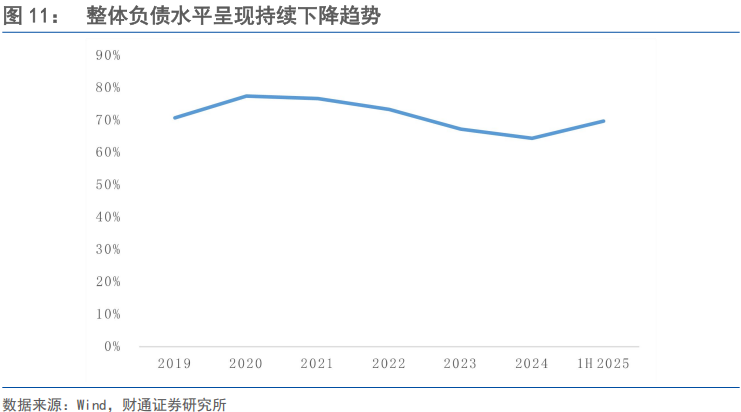

整体负债水平呈现持续下降趋势。具体来看,公司资产负债率从2020年的77.51%显著下滑至1H2025年的69.72%,财务杠杆下降。

1.4 营收多元且增长动力强劲,毛利率稳固

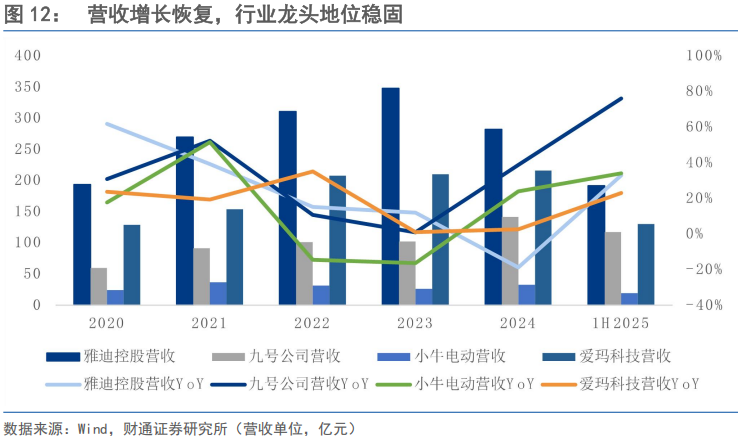

营收增长恢复,行业龙头地位稳固。1H2025,雅迪控股实现营收191.86亿元,在可比公司中位居行业首位,规模显著高于九号公司117.42亿元和小牛电动19.38亿元,较爱玛科技130.31亿元亦保持领先优势。在营收增速方面,公司在2024年营收短暂下滑后同比增长33%,展现出在较大营收体量上依然保持强劲增长的动力,进一步巩固了其行业龙头地位与持续竞争力。

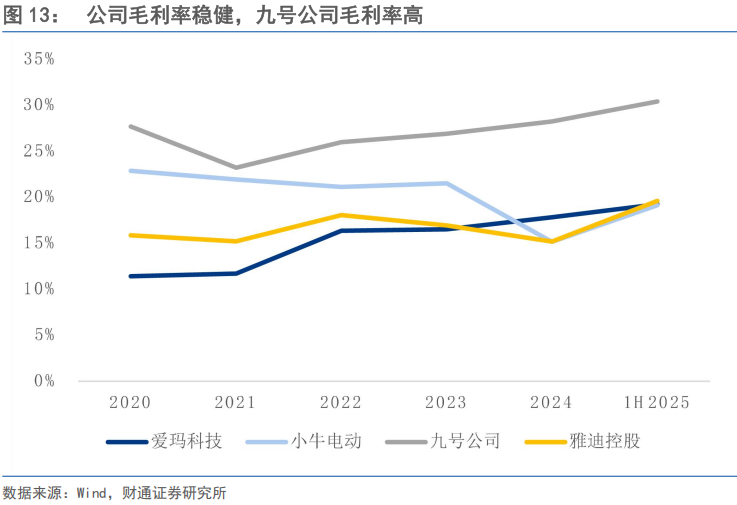

公司毛利率稳健,九号公司毛利率高。2020年-1H2025,公司毛利率在15%-18%区间内波动,2025年上半年为15.19%,表现稳健;同期小牛电动毛利率下滑显著,从22.88%降至15.17%,盈利能力受到挑战;九号公司毛利率最高且稳定,维持在23%以上,2025年上半年达28.24%,显示出较强的溢价和成本控制能力;爱玛科技毛利率呈现稳步上升趋势,从11.42%持续提升至17.82%,改善明显。

2.全链条自主研发,安全提效性智能化产品布局

2.1 两轮车需求总量放缓,头部品牌销量集中度高

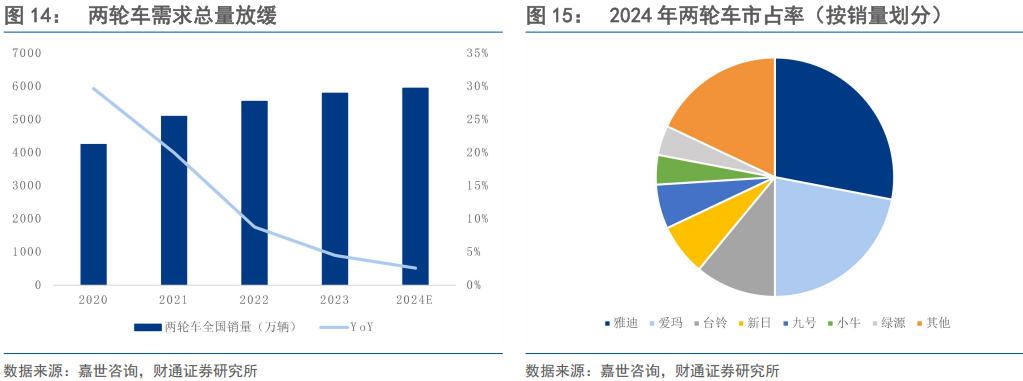

两轮车市场存量用户价值凸显,头部品牌销量集中度较高。根据嘉世咨询数据,全国两轮车销售量从2020年的4250万辆增长至2024年的5950万辆,增速逐渐放缓,2024年预计仅增长2.6%,两轮车存量用户的价值竞争凸显。2024年,全国两轮车市占率按销量排名集中度较高,CR3=61%,分别是雅迪/爱玛/台铃,市占率分别为28%/22%/11%。其次为新日/九号/小牛/绿源,市占率分别为7%/6%/4%/4%。

2.1.1新国标规范两轮车市场,“防火阻燃” “防篡改”提升产品安全性

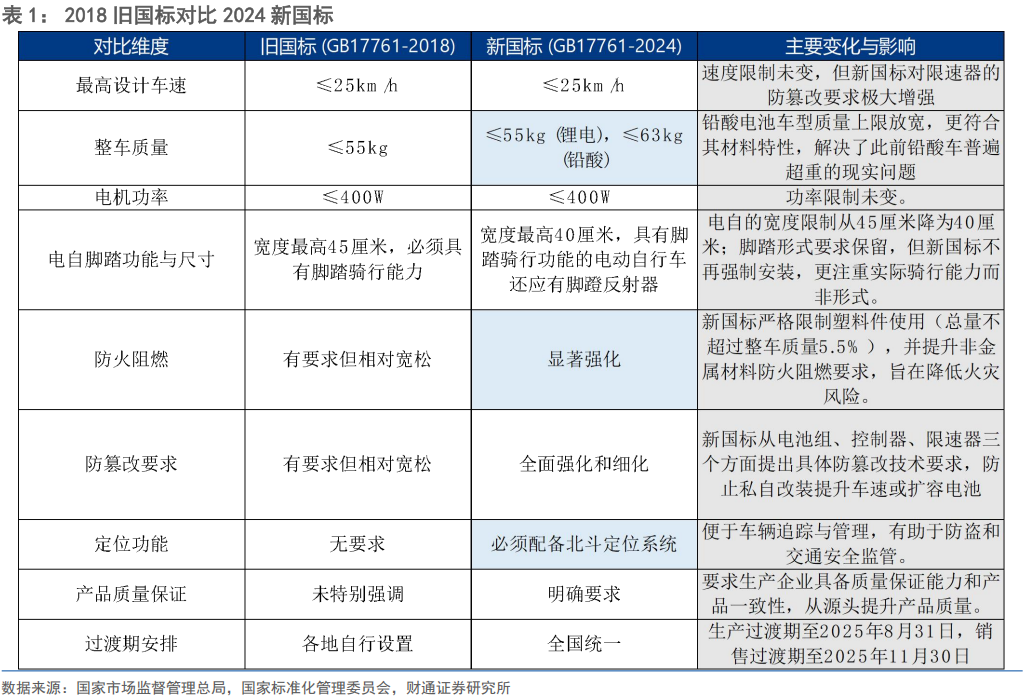

“防火阻燃” “防篡改”提升产品安全性。电动车新国标的核心在于全面提升产品的本质安全水平,从源头抑制火灾与交通事故风险。新标准强化了防火阻燃性能,严格限定塑料材料使用比例(不超过整车质量的5.5%),并对电池接触材料、电气回路等关键部件提出更高阻燃要求,以延缓火势蔓延、减少有毒气体释放;另一核心为“防篡改”机制,针对电池组、控制器及限速器作出明确规定:电池组不得预留扩展接口或线路,须具备充放电互认协同能力,确保仅可通过匹配充电器充电、并在与整车匹配后方可运行;控制器禁止通过剪线、跳线等方式进行功能修改,不应兼容多电压输入,亦不可通过解码器或物联网技术实现改装;限速器则须完全杜绝修改限速值的可能性。

放宽车型设计限制,提高产品实用性。新国标对铅酸电池车型给予了合理调整,将整车质量上限提高至63公斤,更符合铅酸电池的实际重量,使这类车型更容易达标;此外虽然对电自的宽度限制从45厘米降为40厘米,车辆仍需具备脚踏骑行能力,但不再强制安装脚蹬子,解决了长期以来“鸡肋”脚踏的争议。

关于过渡期安排,自2025年9月1日起,企业只能生产符合新国标的车辆;而从2025年12月1日起,仅允许销售符合新国标的车辆。

2.2 一图看懂公司产品价值链

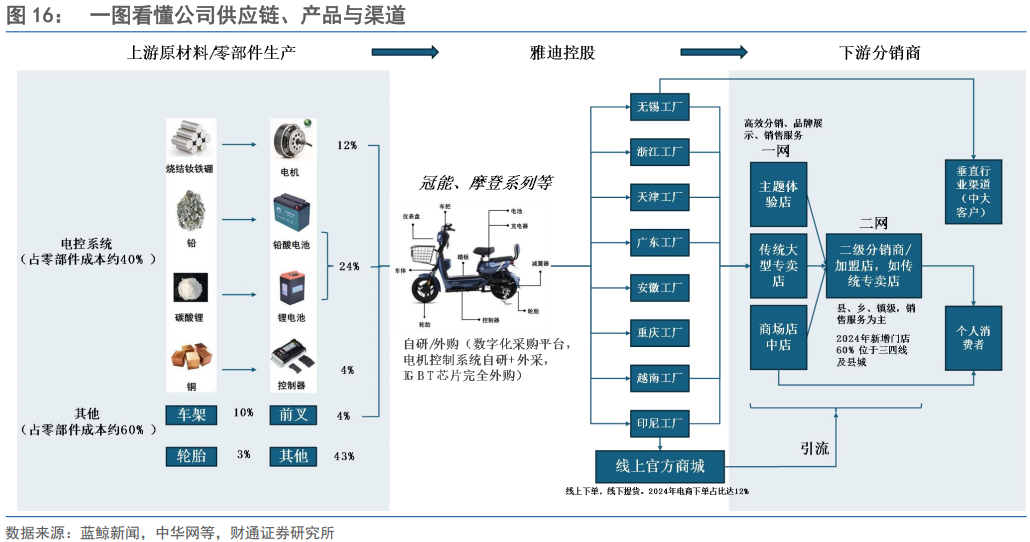

公司电动车价值链主要分为上游原材料与零部件、中游雅迪控股生产制造、下游分销渠道三部分。上游环节中,电控系统约占零部件总成本的40%,目前部分仍依赖外购,主要供应商包括德国博世、日本电产等;与此同时,公司通过自主研发与战略收购不断提升核心部件的自供比例。在生产制造方面,公司依托国内六大生产基地及东南亚两大工厂,目前已形成年产能达2000万台。下游分销方面,公司通过线上官方商城进行引流,为线下分销渠道赋能。销售网络主要采用一网(区域总经销商,负责品牌展示与销售服务)和二网(加盟店,覆盖县乡级市场)相结合的垂直销售模式,实现对不同层级消费群体的广泛覆盖。

2.3 全面价格带与功能,产品覆盖全客群用户

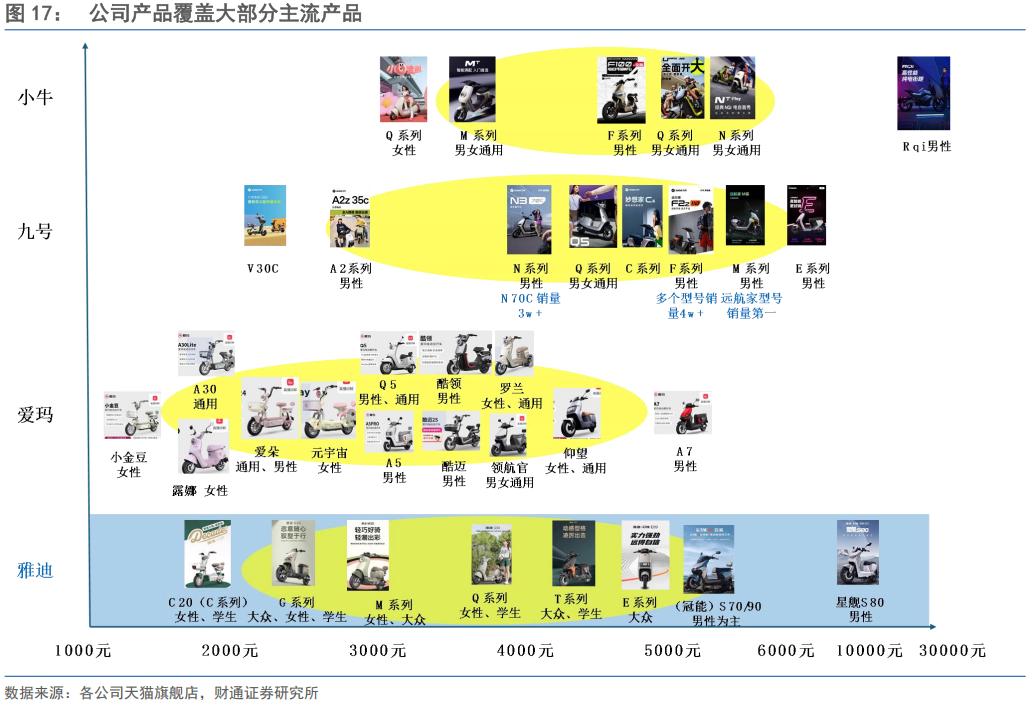

全面价格带布局和精准客群覆盖。公司产品覆盖2500-5000元主流价位,并延伸至入门及高端市场,实现对大众消费群体的广泛触达。相比爱玛的平价策略和九号、小牛的高端智能化定位,雅迪通过宽价格带与多元产品线吸引更广泛的用户。同时,雅迪注重细分人群需求,例如针对女性推出兼具美观与实用的车型,而九号和小牛则更偏向科技感,以男性用户为主。凭借“全价格带 全客群”策略,公司增强了市场适应性和品牌包容性。

阶梯化产品布局,强化产品差异性与竞争力。公司通过多维度产品分级策略精准满足市场需求,涵盖价格、人群、智能与性能等方面。价格从2399元学生款C20到11999元高端星舰S80,形成完整阶梯。车型细分明确:女性时尚款如摩登光芒80、绽放60;男性动力款如冠能S90、S70S;大众款如摩登绽放60。智能方面,低配仅基础功能,中高配含TCS防滑、陡坡缓降,顶配或具备更多高级功能。性能按时速分级,从国标25km/h到摩托级85km/h,公司适配通勤或外卖等场景,并搭配不同电池类型。该策略强化了产品差异与竞争力,体现公司深度的市场定位与细分能力。

2.4 产品矩阵革新,聚焦性能与时尚

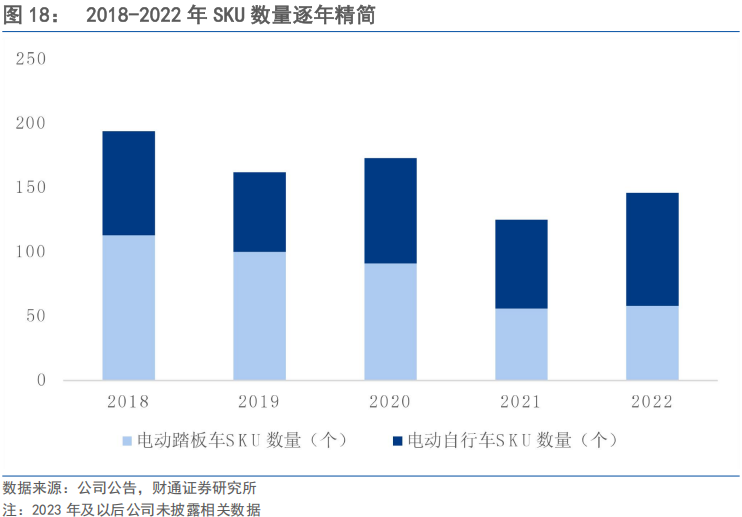

SKU数量逐年精简,增强市场竞争力和运营效率。公司于2018至2022年间积极减少了产品线复杂度,尤其是电动踏板车的SKU,数量从2018年的113个持续下降至2022年的58个,总体削减了近一半,体现公司对核心产品的聚焦和效率提升;同时,电动自行车SKU数量从2018年的81个略微增至2022年的88个,结合电自营收占比的持续提升,显示出在精简过程中对特定品类的优化与扩充,整体战略旨在增强市场竞争力和运营效率。

产品广泛覆盖电自 电摩,打造冠能摩登双系列分别聚焦性能与时尚。公司主要产品线广泛覆盖电动摩托车、电动自行车、电动三轮车及电动滑板车等主流品类,并聚焦于两大核心系列:主打极致性能与科技的“冠能系列”,以及侧重都市美学与潮流生活的“摩登系列”(2025年推出)。冠能系列如冠能S白鲨90、T60旗舰版搭载TTFAR增程系统,匹配1200W以上高效电机与72V石墨烯电池,具备强劲动力、超百公里续航和317/180大碟刹配置,并支持蓝牙APP、GPS防盗及智能仪表,面向追求综合体验的用户。摩登系列如MR85则强调设计美学与轻奢质感,采用600W电机、前碟后鼓制动和液压减震,并通过与库洛米、Hello Kitty等IP联名打造情感化设计,吸引年轻及女性群体,重塑电动车的时尚单品属性。两大系列共同强化了雅迪在性能与潮流细分市场的竞争力。

2.5 大力自研电控系统,安全化智能化驾驶体验

2.5.1 TTFAR长青增程系统助力电池、电机、电控、整车全链路打通

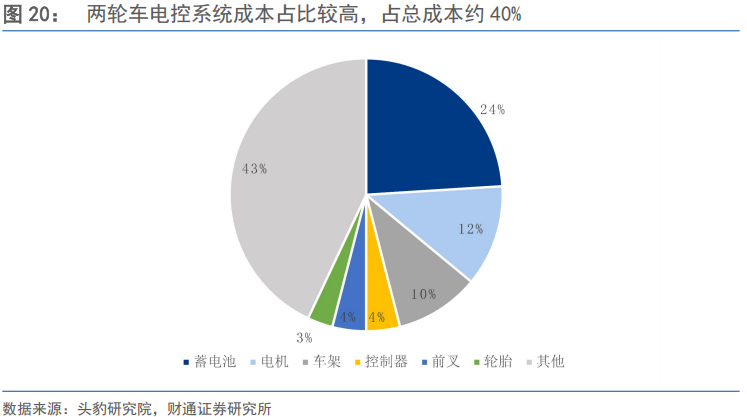

两轮车电控系统成本占比较高,占总成本约40%。根据头豹研究院数据,两轮车材料成本一般占总成本的90%以上。其中电控系统占零部件成本较高,蓄电池/电机/控制器占成本比例分别为24%/12%/4%,其余部件车架/前叉/轮胎占比分别为10%/4%/3%。

公司是行业唯一展示贯通电池、电机、电控、整车全链路的企业,完整呈现了从核心技术研发到终端产品落地的全流程优势。TTFAR长青增程系统现已覆盖主力车型。该系统集成多项智能技术,全面提升电动车的续航与电池寿命:智慧能源管理系统确保公司为电池提供三年质保,雅迪智行APP可实时监控电池健康状态,TTFAR专用充电器有效优化充电过程中的电池维护,而TTFAR全域控制器则实现高效动能回收,进一步延长续航能力。

2.5.2 聚焦石墨烯 多路线自研电池,凸极电机提高效率与稳定性

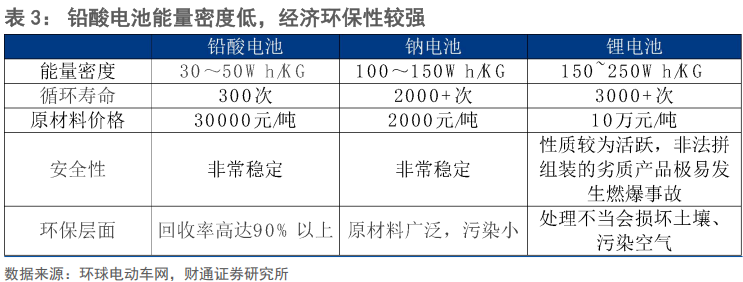

铅酸电池能量密度低,经济环保性较强。铅酸电池的能量密度与循环寿命虽不如锂电池和钠电池,但安全性更稳定,无燃爆风险;环保方面回收率超90%,显著优于易污染的锂电池;成本仅为3万元/吨,虽略高于钠电池,但远低于锂电池的10万元/吨,经济实用优势突出。

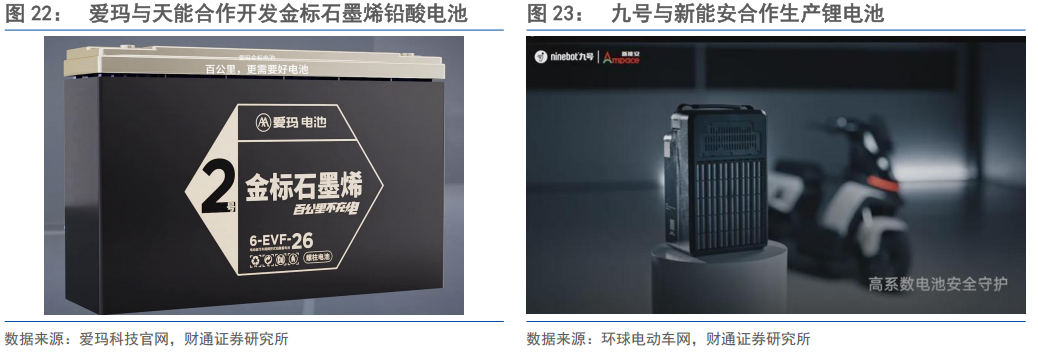

电池成本占比较高,行业以合作外采形式为主。电池是两轮电动车中成本占比最高(约20%-40%)的零部件,同行业可比公司中,爱玛、小牛和九号目前主要采用外部采购模式获取电池。例如,爱玛与天能合作开发的金标石墨烯铅酸电池,相比普通铅酸电池能量密度提升20%;小牛的锂电池主要由星恒电源等企业供应,爱玛的锂电池则来自新能安等。

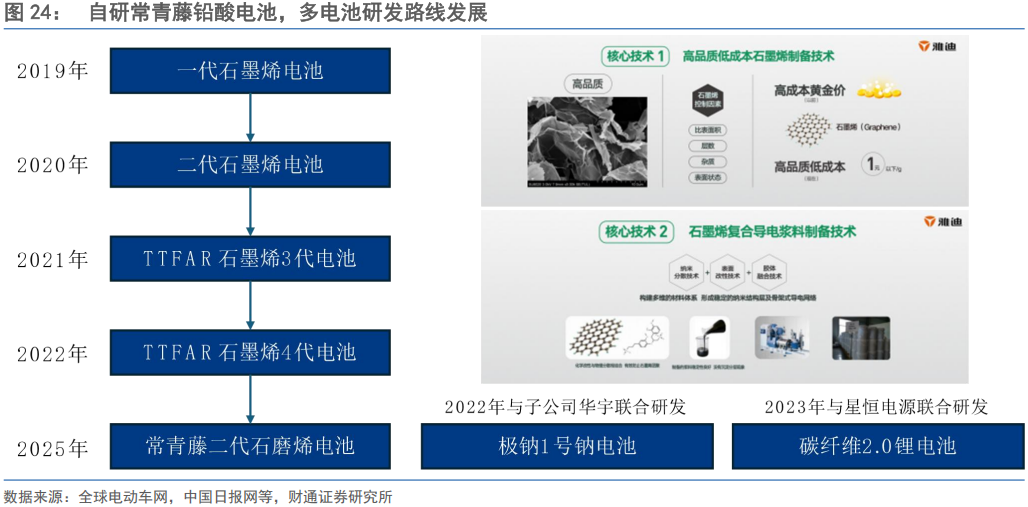

自研常青藤铅酸电池,多电池研发路线发展。公司通过自主攻关,在高品质低成本石墨烯材料制备技术和石墨烯复合导电浆料工艺上取得突破,于2019年成功自研第一代石墨烯电池。此后持续推动技术迭代,2020年推出第二代石墨烯电池,2021年发布TTFAR石墨烯三代电池,2022年推出TTFAR石墨烯四代电池。在2022年收购华宇能源后,公司进一步拓展电池技术路线,于2022年推出极钠1号钠电池,于2023年与星恒能源联合研发出碳纤维2.0锂电池,并于2025年推出常青藤二代石墨烯电池。总体而言,公司凭借多年积累的自主研发实力,实现了电池技术从材料创新到系统整合的全链条突破,显著增强了其在电动车核心部件上的竞争优势。

聚焦新电池技术研发,“以换代充”推动钠电池普及。公司已推出极钠S9、G25等多款钠电车型,其“极钠1号”钠离子电池系统于2024年初实现量产,并在多个城市推进投放;2025年又陆续上市冠能Q50-H等新款钠电车,配套超充生态与智慧平台,搭配超充服务15分钟可充至80%。同时公司通过“以换代充”模式与美团等企业合作,推动钠电池换电试点及实际应用。

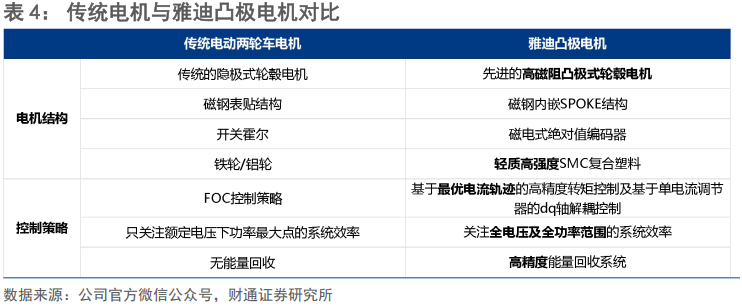

自研凸极电机,大幅提高运行效率与稳定性。公司于2020年成功自研凸极电机,通过创新的SPOKE结构和高性能SMC材料,电机实现了1.7的超高凸极率,充分利用磁阻转矩,使峰值扭矩提升10%以上,动力更强劲;配合高精度编码器与先进MTPA/MTPV控制策略,系统能效转换率高达90%,最低稳定转速仅3km/h,运行平稳安静,续航里程显著提升,并经权威测试验证增程效果优异。

收购两轮车电控技术公司,提升自研电控能力。2024年,公司以约3.515亿元收购无锡凌博电子技术股份有限公司全部股权。目标公司专注于智能控制系统解决方案及相关产品的研发、生产与销售,主要产品包括电机控制器、锂电池管理系统等。此次收购旨在提升电动两轮车电子控制系统技术水平,以支持公司海外市场扩张战略,并实现生产成本的优化。

我们认为,公司在电池、电机、电控、整车全链路的一体化自研下,有效控制了零部件成本,并推动了两轮车动力系统的不断迭代,从而强化了品牌高端形象和产品价值,构建持续领先市场的核心竞争力。

2.5.3 结合方舟系统与多端互联,兼顾安全性与个性化体验

研发方舟安全科技系统,智能化提升安全驾驶。公司研发的方舟安全科技集成四大核心功能,全方位守护骑行安全:通过TCS牵引力控制系统与防滑轮胎协同工作,有效抑制湿滑路面打滑;陡坡助力可在推行与倒车时提供反向辅助,省力更安全;HDC陡坡缓降功能自动控制下坡车速;智能灵眸大灯大幅提升夜间照明范围与亮度。该系统从抓地、操控、制动到照明形成多维防护,显著提升复杂路况。

多端互联,智能化、个性化骑行体验。公司iRide智能科技系统利用手机、手表与车辆以及云端的连接,通过智能感应解锁/上锁、GPS定位防盗、OTA云端升级及个性化音效自定义等功能,实现了车辆管理的便捷高效、安全防护与持续进化,为用户提供更智能、个性化的骑行体验。

2.6 智能化渗透全产品线,价格梯度满足不同使用需求

同级别硬件和基础智能功能,提供高性价比选择。雅迪冠能S白鲨90在定价方面具备较强竞争力,券后价格区间为4999–5499元,与小牛FX Citi铅酸版(4999–5399元)基本持平,并略低于九号M3 85c Mk2铅酸版(4699元)。硬件配置上,三者处于同一梯队:雅迪搭载1200W电机、前317mm 后180mm碟刹及φ30减震,与小牛配置相近;九号虽电机功率更高(1500W),但雅迪在制动与减震等基础性能方面仍可充分满足日常通勤需求。智能化方面,雅迪未配备小牛的APP远程控车或九号的RideyFun智驾系统等高级功能,但通过智能仪表、光感大灯、骑行统计及手表解锁等实用技术,覆盖主流智能出行需求。综合而言,公司以更具竞争力的价格提供了与竞品相当的硬件性能和足够的智能体验,凸显出较高的性价比。

3.渠道端:自主化、精细化、多元化

公司从依赖代工到自主生产、从区域分散到全国网络、从规模扩张到精耕细作、从线下主导到线上线下融合、从立足本土到走向全球的持续演进:

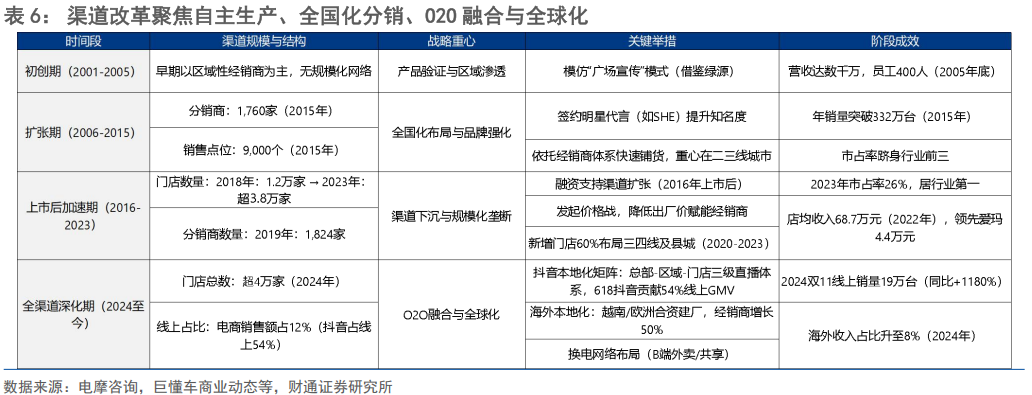

公司初创于2001至2005年,企业尚未形成规模化网络,2005年通过天津建厂实现自主生产,营收达数千万元;2006至2015年公司进入扩张期,分销商增至1760家,销售点位达9000个,通过明星代言加强品牌,聚焦二三线城市,年销量突破332万台,市占率进入行业前三;2016年公司上市后加速发展,门店从1.2万家增至超过3.8万家,分销商达1824家,通过价格战支持经销商,2023年以26%市占率位居首位,店均收入68.7万元行业领先;2024年起进入全渠道深化阶段,门店总数达4.2万家,线上引流销售占比12%,其中抖音占线上54%,并布局海外市场,如在越南和欧洲合资建厂,经销商数量增长50%。2024年双11线上销量19万台,同比增长1180%,海外收入占比提升至8%。

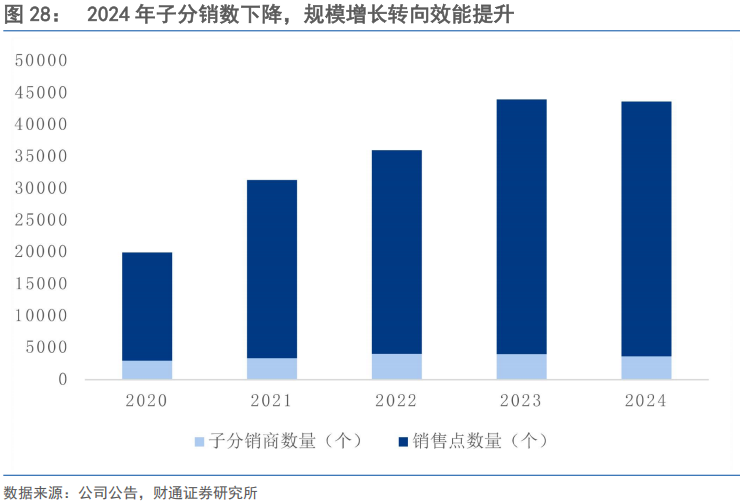

子分销数下降,规模增长转向效能提升。公司分销商网络在2020-2022年间经历快速扩张,子分销商数量从2995个增长至4041个。2023年起战略转向优化,子分销商数量开始精简,2024年降至3660个,但销售点总量稳定在40000个。这表明其渠道策略从追求数量增长转向提升单点效能与运营效率,通过结构优化实现网络健康化发展。

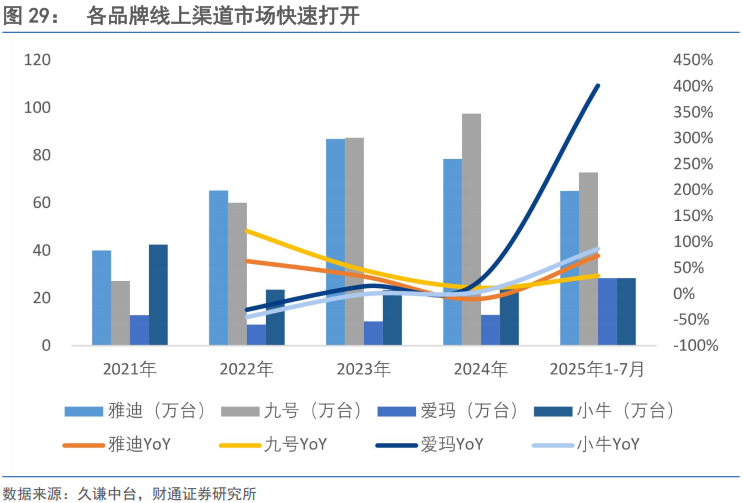

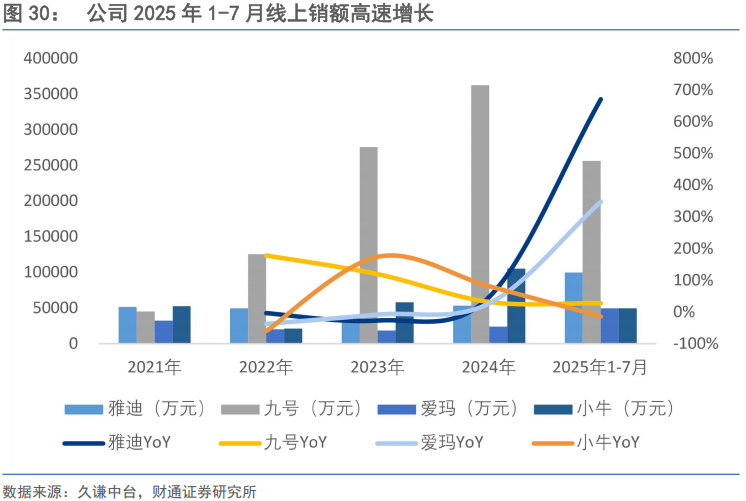

两轮车线上销售渠道快速拓展,公司线上销售均价大幅提升。2021至2024年间,四大品牌线上总销量从122.6万台跃升至213.4万台,增长显著。其中,爱玛品牌因基数相对较低,2025年1-7月线上销量同比增长400.9%,远超行业整体增速。同期,公司线上销量同比增长73%。销售金额方面,公司2025年1-7月的线上销售额同比上升670.4%,远超其他品牌以及其自身73%的销量增速,表明线上销售均价实现大幅提升;爱玛同期的销售额增速为347.5%,增长势头同样强劲。

4.盈利预测与估值

4.1 收入及毛利率预测:

我们对公司2025-2027年各个业务营收及增速预测假设如下:

电动两轮车收入:公司2024年主要聚焦于去库存,销量与均价出现小幅下滑。随产品结构的优化,智能化新品的推出与产品成本的小幅上涨,我们预计量价齐升,2025-2027年电动两轮车收入增速分别为34.5%/18.6%/10.04%。

电动两轮车零部件收入:该部分收入主要随公司两轮车销售情况而变动,我们预计2025-2027年收入增速分别23%/10%/8%。

电池及充电器收入:该部分收入主要受随车附带电池部分增长 公司两轮车存量提升而带动的后装电池需求提升而增加。我们预计2025-2027年电池与充电器销量增速分别为20.4%/10%/8%与15%/10%/6%;电池及充电器均价随原材料成本的提升与新电池技术的使用而上涨,我们预计2025-2027年增速分别为10%/10%/10%。综合后,我们预计该部分收入增速为32.5%/21%/16.6%。

毛利率预测:随公司的销售结构性改善与智能化建设,我们预计公司整体单价将得到提升,毛利率水平将得到改善,2025-2027年电动两轮车及零部件毛利率分别为22%/22.2%/22.5%,电池及充电器毛利率分别为15%/15.2%/15.4%,总毛利率分别为20%/20.2%/20.4%。

4.3 三费及所得税预测

三费及所得税:

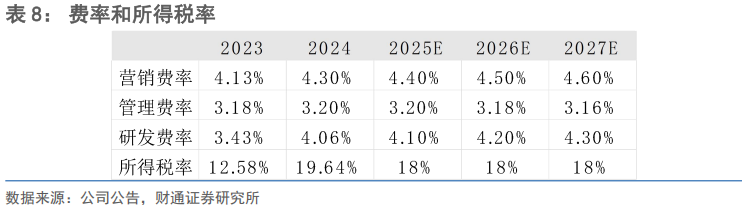

销售费率方面,公司发力线上营销,叠加行业竞争激烈,我们预计其2025-2027年销售费率分别为4.4%/4.5%/4.6%。

管理费率方面,随规模效应而效率提升,我们预计2025-2027年管理费率分别为3.2%/3.18%/3.16%。

研发费率方面,由于公司智能化战略方案的推进,研发费率小幅提升,我们预计研发费率在2025-2027年分别为4.1%/4.2%/4.3%。

所得税费率方面,中国内地税率为25%,同时公司部分子公司或高新技术认证,所得税率为15%。综合后,我们预计公司2025-2027年所得税率为18%/18%/18%。

4.3 可比公司与估值:

可比公司:

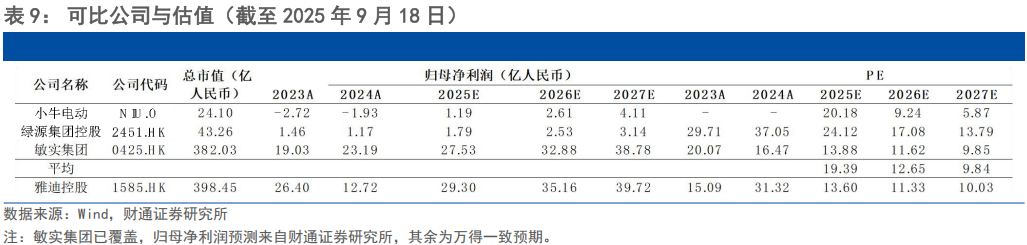

小牛电动:聚焦智能锂电两轮电动车的高端品牌。

绿源集团控股:核心技术自研(如液冷电机)、专注电动两轮车的制造企业。

敏实集团:全球领先的汽车外饰件与车身结构件供应商。

估值:

公司两轮车龙头地位稳固,伴随成本优化与智能化改造,我们认为公司将迎来产品结构升级,从而带来利润的扩张。我们取可比公司平均PE为参考PE,可比公司2025-2027E平均PE分别为19.39x/12.65x/9.84x。我们预计公司2025-2027年收入分别为377.14/448.9/502.13亿元,归母净利润分别为29.3/35.16/39.72亿元,对应PE分别为13.6x/11.33x/10.03x,上调至“买入”评级。

5. 风险提示

全球化扩张中的本土化失效:公司海外战略虽聚焦东南亚市场,但面临“工厂落地≠市场渗透”的深层障碍:产品设计未充分适配当地文化、供应链本土化率低推高成本等。

低端价格战反噬与高端化失败:依赖降价清库存策略导致利润空间被大幅压缩,陷入“以价换量”恶性循环。高端子品牌因技术差异化不足、智能体验落后新势力而市场遇冷,未能突破中低端品牌认知,产品溢价能力薄弱。

电池技术转型困局:跨界布局钠电池与换电业务面临技术成熟度及能源行业竞争壁垒,短期难成增长替代引擎。

VIP复盘网

VIP复盘网