投资要点

深耕消费电子器件,受益AI开启智能设备换机新周期。公司深耕消费电子器件数十年,主要从事精密功能性组件、自动化设备及散热解决方案的研发、设计、生产和销售。2024年公司实现营业收入8.2亿元,同比增长22%,2019-2024年营收CAGR达13.0%,实现归母净利润1.1亿元,同比增长3.7%,2019-2024年归母净利润CAGR达5.5%;2025年H1实现营业收入3.6亿元,同比增长9.4%,实现归母净利润0.2亿元,同比下降52.4%。利润下滑主要由于公司加大资源投入力度,一方面持续推进越南、泰国等新市场的开拓布局,另一方面加快新业务、新产品的开发进程,双重战略投入共同推动成本端压力显著上升,我们认为,伴随AI开启智能设备换机新周期,以及折叠屏等新机价值量提升,公司消费电子盈利能力将进一步提升。

紧跟客户,技术 客户双卡位优势有望率先受益于需求复苏。公司凭借强大的设计研发实力、可靠的产品品质、灵活的快速响应能力得到了下游制造服务商、组件生产商及终端品牌商的高度认可。目前已进入富士康、鹏鼎控股、京东方、安费诺集团、立讯集团、正崴集团、A客户等国内外知名制造服务商及组件生产商的供应商体系,如为A客户产品提供功能性结构件,随着明年折叠屏手机的推出,公司订单也会随之增加;且公司有Meta、Amazon的供应商代码,主要供应的产品有功能性零组件、自动化设备、VC以及液冷模组等。在原有产品和领域保持良好合作的基础上,公司不断在新产品、新项目上开展合作,提高企业品牌知名度,进一步扩大在其他潜在优质客户中的市场份额。

液冷散热产品深度合作国内头部厂商,已获得北美大客户送样资格。公司的散热业务主要分为数据中心液冷模组、数据中心风冷模组、消费电子风冷模组三大类,散热产品类型包括常规热管/VC均温板、超薄热管/VC均温板、热管模组、VC模组、液冷散热器、型材散热器、铲齿散热器以及各种异型特殊散热器等。公司液冷产品聚焦网通与服务器领域,当前核心产品包括液冷板模组及全链条液冷解决方案等。国内已与中兴通讯、服务器领域头部厂商达成合作;国外已获取北美大客户送样资格,并持续开展相关液冷产品的导入工作。公司早在消费电子方面具备技术积累,我们认为其后续有望凭借技术积累以及与头部服务器厂商的深度合作率先打入海内外客户液冷供应链,拓展市场份额并充分受益液冷未来高景气。

盈利预测和投资评级

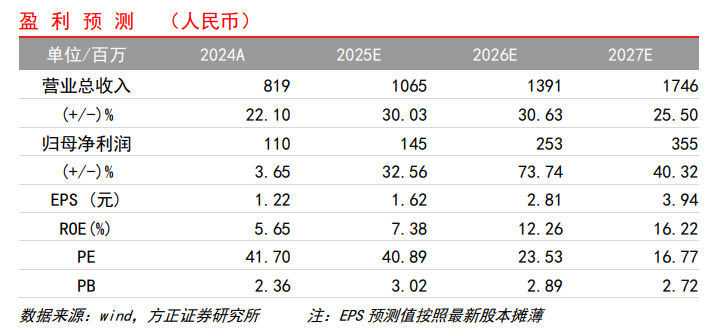

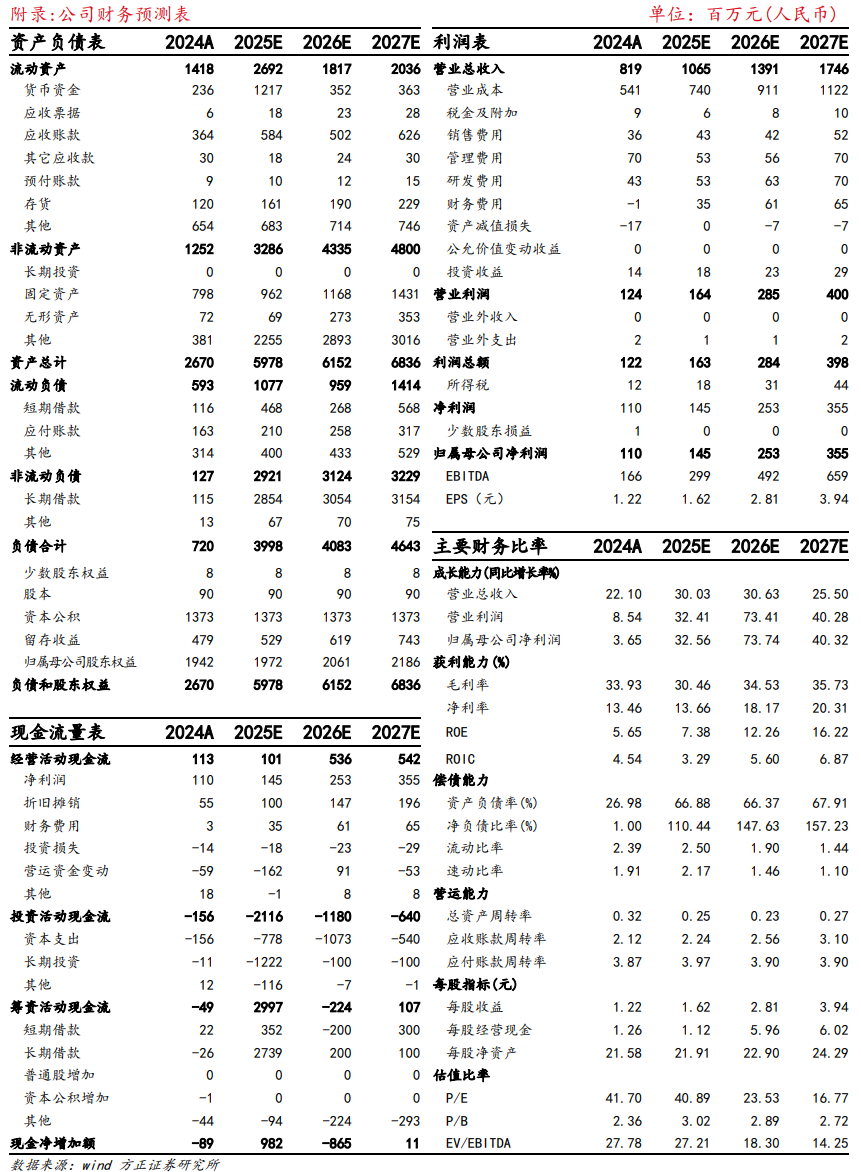

我们预计公司 2025-2027年分别实现营业收入10.65、13.91、17.46亿元,同比分别增长30.0%、30.6%、25.5%,2025-2027年分别实现归母净利润1.45、2.53、3.55亿元,同比分别增长32.56%、73.74%、40.32%,对应PE为40.89、23.53、16.77倍,首次覆盖给予“强烈推荐”评级。

风险提示:

下游需求不及预期风险;行业竞争加剧风险;上游原材料价格波动风险。

报告正文

1

深耕消费电子器件,AI开启智能设备换机新周期

1.1 深耕消费电子器件十余年,产品覆盖功能性组件、自动化设备与散热。

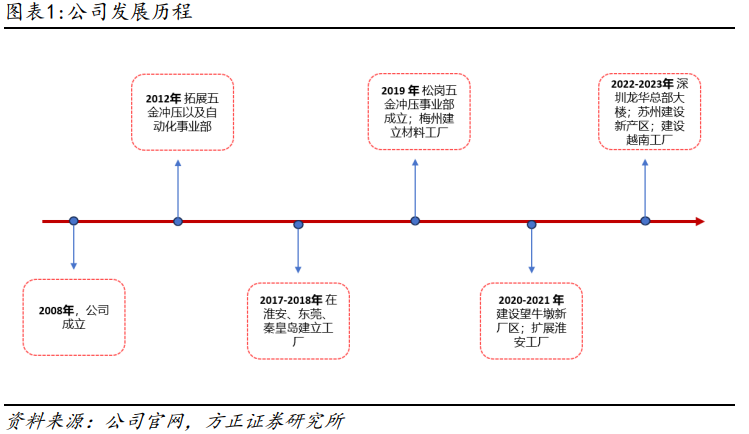

深圳市鸿富瀚科技股份有限公司成立于2008年,公司主要从事精密功能性组件、自动化设备及散热解决方案的研发、设计、生产和销售,产品广泛应用于智能手机、平板电脑、笔记本电脑、智能穿戴设备、服务器、显卡及数据中心设备、通讯基站、光伏太阳能、新能源汽车等。公司拥有优质的客户资源,直接客户主要为消费电子产业链中的制造服务商、组件生产商,包括富士康集团、鹏鼎控股、村田公司、安费诺集团、京东方、立讯集团、正崴集团、七彩虹等。

公司三大主要业务条线分别为:

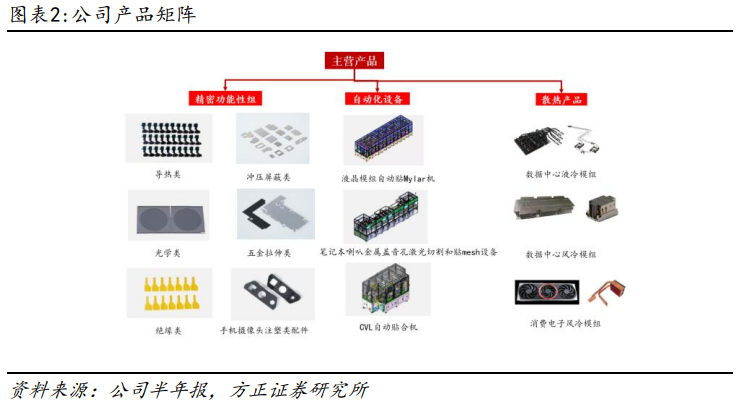

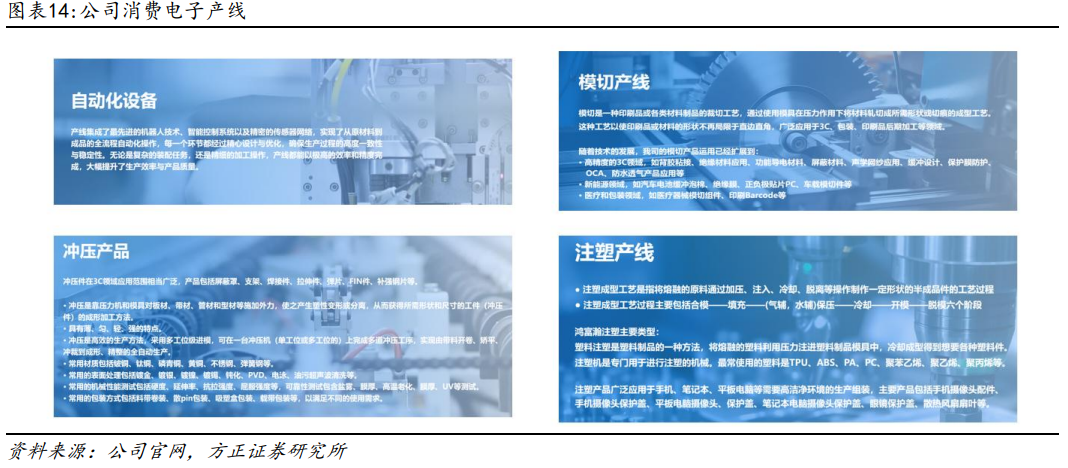

1) 精密功能性器件:消费电子产品的上游电子元器件,主要应用领域包括3C领域、新能源汽车、医疗、包装、航天航空/军事等,根据不同用途、工艺可分为导热类、光学类、绝缘类、冲压屏蔽类、五金拉伸类手机摄像头注塑类配件等。

2) 自动化设备:主要用于下游客户消费电子产品生产过程中的贴合、组装、激光切割、精密加工及检测等生产环节。主要包括液晶模组自动贴Mylar机、笔记本喇叭金属盖音孔激光切割和贴mesh设备、CVL自动贴合机等。

3) 散热产品:除消费电子散热模组外,公司还提供用于数据中心的风冷、液冷模组产品。伴随AI持续发展带动能耗增加,液冷等产品需求有望持续提升,散热业务有望成为公司新增长极。

1.2基本盘稳固,盈利能力短期承压

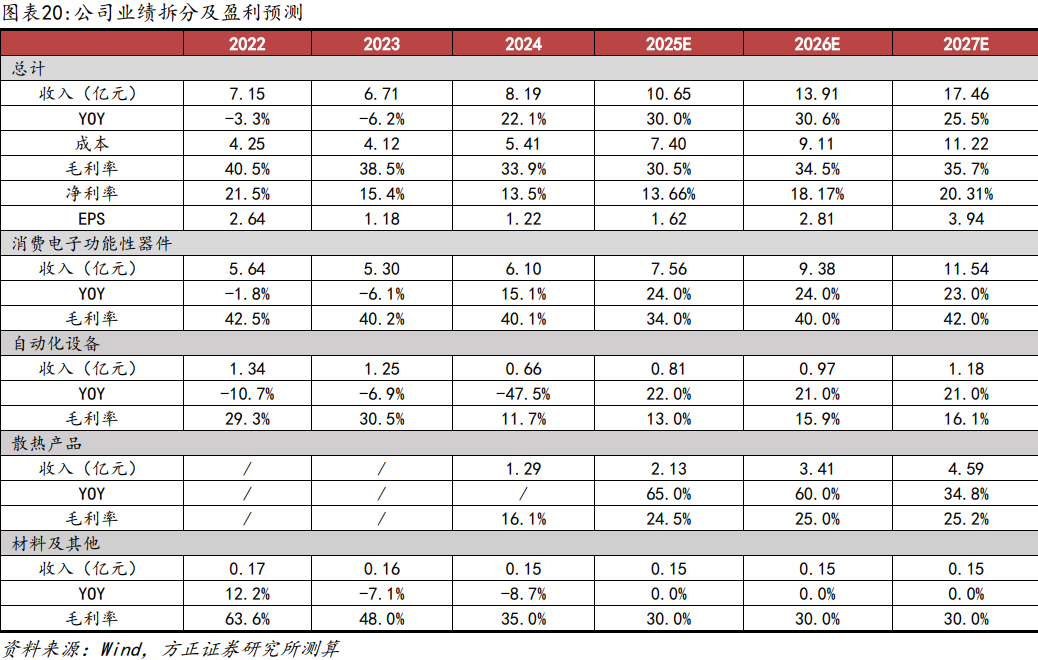

营收稳步增长,利润短期承压。2024年公司实现营业收入8.2亿元,同比增长22%,2019-2024年营收CAGR达13.0%,实现归母净利润1.1亿元,同比增长3.7%,2019-2024年归母净利润CAGR达5.5%;2025年H1实现营业收入3.6亿元,同比增长9.4%,实现归母净利润0.2亿元,同比下降52.4%。利润下滑主要由于公司加大资源投入力度,一方面持续推进越南、泰国等新市场的开拓布局,另一方面加快新业务、新产品的开发进程,双重战略投入共同推动成本端压力显著上升,我们认为,伴随后续公司新业务发展顺利叠加消费电子行业景气度回暖,公司利润有望得到修复。

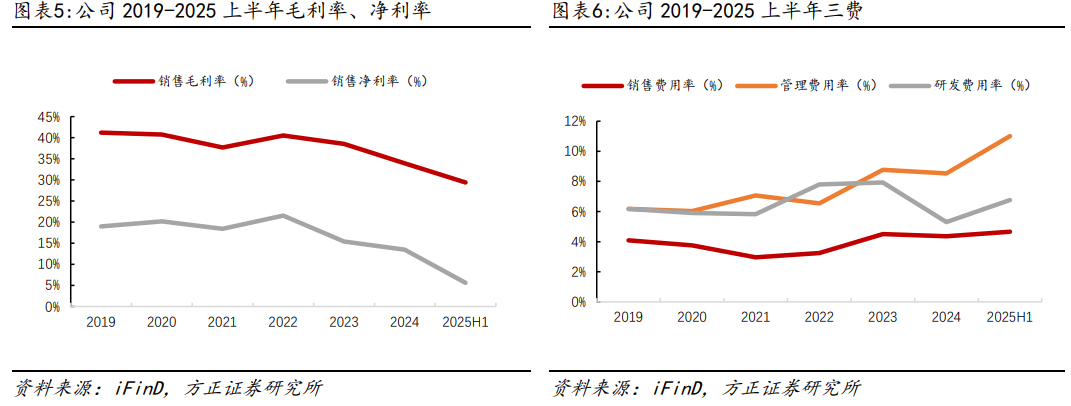

盈利能力短期承压,看好后续修复。2024年公司实现毛利率33.9%,同比下降4.6pct;实现净利率13.5%,同比下降1.9pct;实现销售费用率、研发费用率、管理费用率分别为4.36%、5.30%、8.54%,三费费率合计同比下降3.0pct。2025H1公司实现毛利率29.4%,同比下降6.6pct;实现净利率5.61%,同比下滑9.1pct;实现销售费用率、研发费用率、管理费用率分别为4.66%、6.77%、11.01%,三费费率合计同比上升1.98pct。上半年盈利能力承压主要由于新业务尚处于产能爬坡阶段,固定成本摊销占比相对较高,叠加市场拓展过程中阶段性资源投入的进一步增加,多重因素共同对公司盈利能力造成一定影响,我们认为后续伴随公司新业务推进顺利,叠加主业消费电子行业下半年步入旺季,公司盈利能力有望回升。

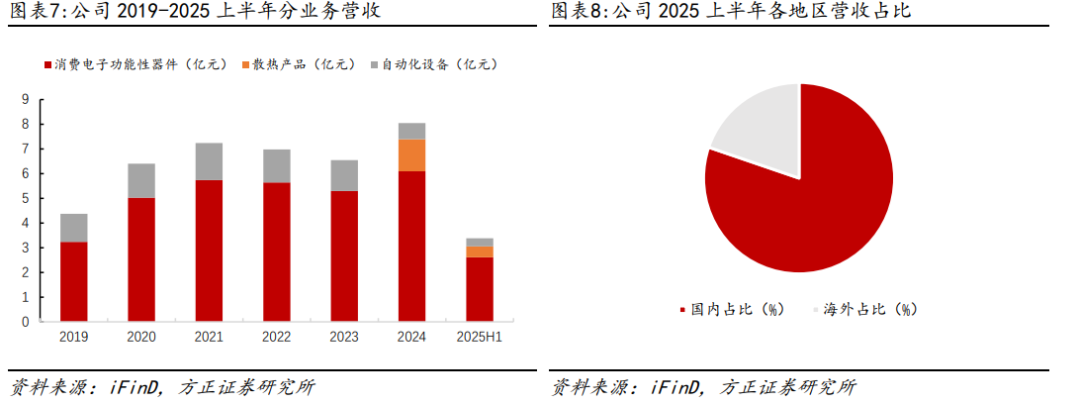

消费电子器件主业稳固,液冷业务贡献新增长曲线。分产品来看,公司消费电子功能性器件25H1实现营收2.6亿元,同比下降7.7%,占营收比73.4%;自动化设备业务实现营收0.32亿元,同比下降8.9%,占营收比8.9%;同时24年公司新增散热业务,24年实现营收1.3亿元,占营收比15.8%,25H1实现营收0.45亿元,占营收比12.8%。公司在稳固消费电子器件主业的同时积极拓展液冷业务,未来有望持续受益于消费电子行业景气度回暖与AI推动的液冷需求。

海外业务占比逐渐提升。分地区看,公司24年国内业务收入6.6亿元,同比增长15.8%,占营收比80.0%;海外业务收入1.6亿元,同比增长56.2%,占营收比20.0%。25年上半年国内业务收入2.9亿元,同比增长6.3%,占营收比80.2%;海外业务收入0.7亿元,同比增长23.9%,占营收比19.8%。

1.3股权结构集中,管理层具有丰富行业经验

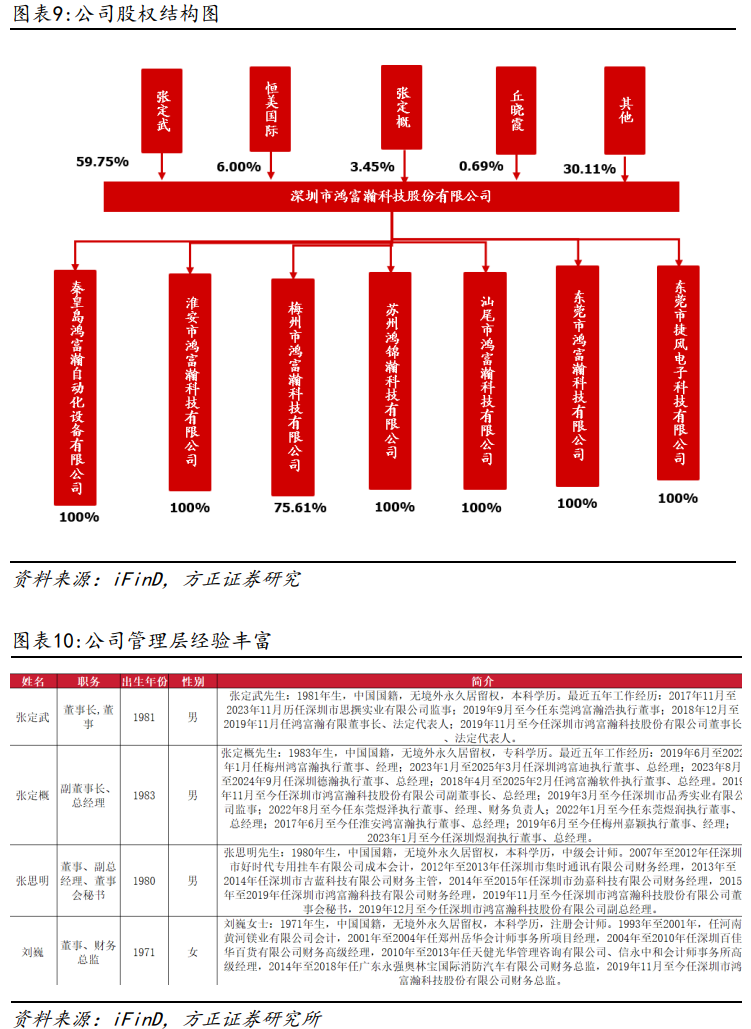

张定武先生、丘晓霞女士为公司实际控制人,合计持股60%。截至2025年H1,公司第一大股东为张定武先生,持股比例达59.75%;第二大股东恒美国际有限公司,持股比例达6.00%。实际控制人张定武先生、丘晓霞女士合计持股60%,股权结构较为集中。公司的实际控制人、部分核心技术人员都曾在富士康集团任职,具备丰富行业经验。

2

行业延续复苏态势,AI提供行业发展全新驱动力

2.1消费电子:下游需求修复,AI、折叠屏等成为核心驱动力

消费电子行业显著复苏,政策 AI技术双轮驱动行业扩张。25年上半年消费电子行业延续复苏增长的良好态势,市场规模持续扩张。AI、折叠屏以及高端化趋势成为行业前行核心驱动力。以AI技术为引领的创新力量,深刻影响着消费电子市场的增长潜力,不仅加快智能终端的换机周期,还对产品设计和硬件性能提出了更为严苛的要求。在产业复苏的大环境下,加之国家出台的以旧换新等一系列促消费政策的有力推动,手机、PC、Pad等移动终端借助端侧AI应用的赋能,进一步激发市场需求。

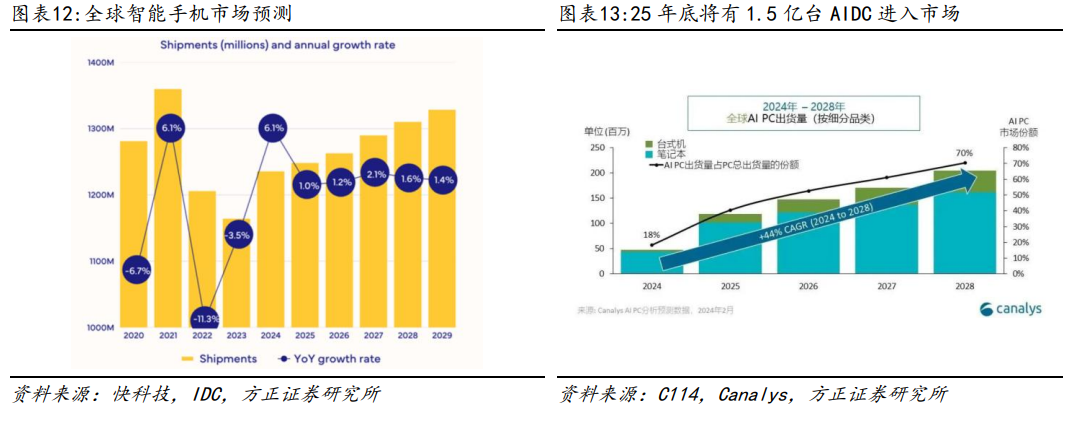

AI创新加速智能终端换机周期,折叠屏出货量迅速增加。根据IDC数据,2025年全球智能手机出货量预计将同比增长1.0%,达到12.4亿部,该预测较此前的0.6%有所上调,主要得益于25年iOS设备出货量增长3.9%。AI技术的创新加速了智能终端换机周期,此外中国折叠屏手机出货量也同比增长30.8%。2025年消费电子市场的回温有望延续。据IDC统计,2025年生成式AI手机出货量将近4.2亿部,同比增长82.7%,市场潜力巨大。根据Canalys预测,到2028年,AI PC出货量将达到2.05亿台,2024年至2028年期间CAGR将达到44%。

2.2 客户 技术优势率先受益行业景气复苏

紧跟客户,技术 份额双卡位优势有望受益于需求复苏。公司凭借强大的设计研发实力、可靠的产品品质、灵活的快速响应能力得到了下游制造服务商、组件生产商及终端品牌商的高度认可。目前已进入富士康、鹏鼎控股、京东方、安费诺集团、立讯集团、正崴集团、Meta、Amazon、A客户等国内外知名制造服务商及组件生产商的供应商体系,如为A客户产品提供功能性结构件,随着明年折叠屏手机的推出,公司订单也会随之增加;且公司有Meta、Amazon的供应商代码,主要供应的产品有功能性零组件、自动化设备、VC以及液冷模组等。在原有产品和领域保持良好合作的基础上,公司不断在新产品、新项目上开展合作,提高企业品牌知名度,进一步扩大在其他潜在优质客户中的市场份额。

服务器市场快速增长带动公司通讯业务增长。2024年,公司通讯业务实现营收3.69亿元,同比增长39.65%,业务占比由2022年的12.1%提升至2024年的17.1%;通讯业务实现毛利率28.2%,同比增长5.7pct。其中,受益于服务器市场的快速增长,公司下游的全球服务器行业头部客户需求快速增加,带动公司通讯业务成长。

2.3 产能持续扩张,海外布局顺利推进

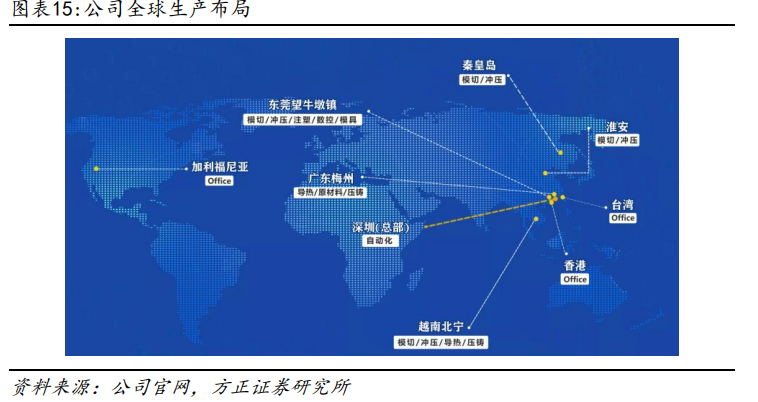

公司持续扩张产能,在海内外已建设多个生产基地。国内方面,公司主要在深圳、东莞、梅州和淮安建立生产基地。在海外布局方面,公司分别在美国、越南和泰国设立了分支机构及生产基地。各基地实施本地化及差异化定位:东莞与淮安基地专注于精密功能性结构件的生产制造;深圳作为自动化设备类产品的核心生产基地;梅州基地则重点发展散热产品的规模化生产;美国子公司重点服务于北美当地的客户;越南基地主要配套当地主要客户的功能性精密件和自动化产品;最新设立的泰国生产基地则专注于散热模组的生产制造。

3

AI集群要求驱动液冷从“可选”到“必选”,产业空间快速打开

3.1 AI集群建设推动液冷景气度抬升

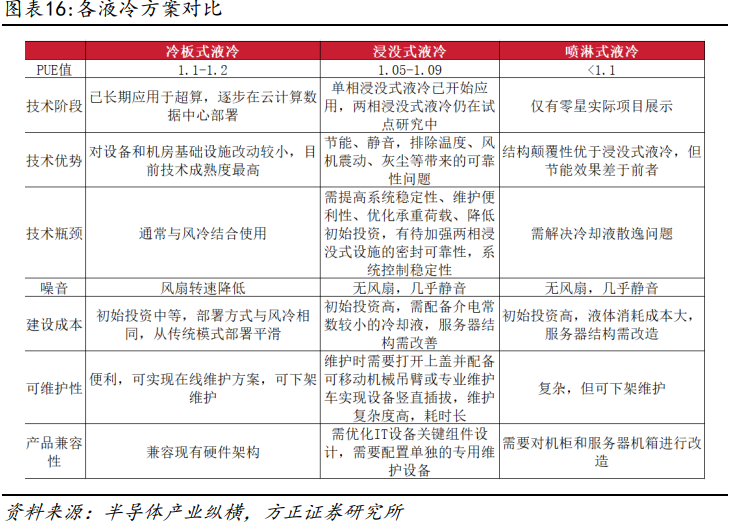

液冷相比于传统风冷,在高密度集群中更具优势。首先,在散热能力上,液冷效率远超风冷。由于水的热导率是空气的23倍以上,单位体积可吸收的热量约为空气的3243倍,能实现更高的传热量和热流密度。液冷支持更高的部署密度。因无需为风扇预留大量空间,计算单元可以部署得更紧凑,减少了数据中心占地面积,这一优势在单机架密度超过20kW后变得尤为明显。从节能和成本角度看,液冷通过直接吸收核心硬件热量,减少了风扇、空调等设备的能耗,能有效降低数据中心的PUE值和总拥有成本(TCO)。按服务器内部器件是否直接接触冷却液,液冷可分为间接接触式和直接接触式,目前液冷技术有喷淋式、浸没式、冷板式等主流方案:

冷板式液冷:属于间接式液冷,通过将装有冷却液的冷板贴附在发热器件上进行热量交换。其散热效果较风冷明显提升,但存在温度分布不均的问题,通常需要与风冷结合使用。

喷淋式液冷:属于直接接触式液冷,将冷却液直接喷淋到器件上,散热较为均匀,效果优于风冷但弱于浸没式液冷。

浸没式液冷:属于直接接触式液冷,将IT设备完全浸没在不导电的冷却液中,通过液体流动或相变带走热量,是目前散热性能最优的方式。然而,浸没式技术难度最高,面临着冷却液选择、设备长期可靠性以及后期运维等诸多挑战。

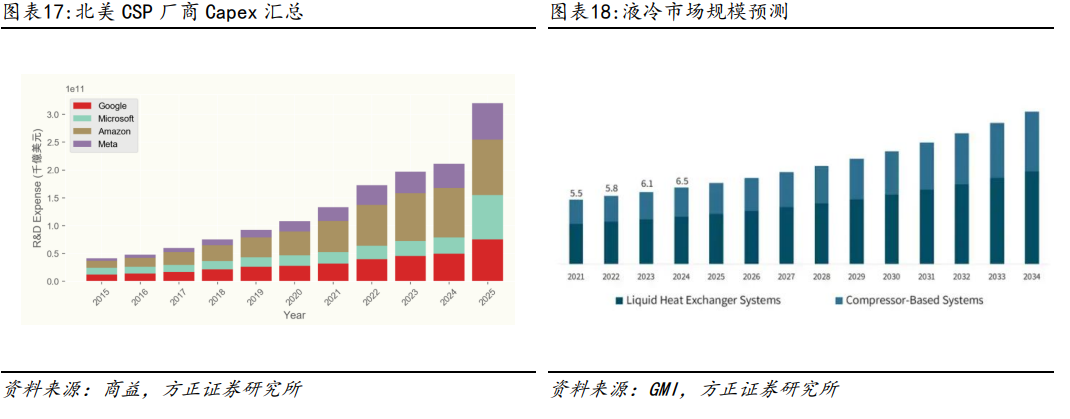

液冷落地在即,投资 技术演进 政策三维共振。从投资侧看,海外CSP厂商与国内如阿里、字节等均大幅增加AI基础设施投资,根据英伟达FY26Q2业绩说明会,预计 2030 年全球 AI 基建支出将达到3-4万亿美元。技术侧看,计算集群建设中散热已成为主要瓶颈之一,英伟达业绩说明会上重点提到AI基础建设中的散热问题也证明高性能散热产品的需求紧迫性,头部厂商产品需要配合液冷方案适配单机架功率密度迅速提升的现状,如NVL 72采用液冷架构,单机柜功耗已达到120kW,传统风冷已无法满足其散热需求。政策维度看,PUE考核指标趋于严格,液冷技术可以将PUE指标降至1.2以下,满足当前国家政策对绿色数据中心的要求。根据第三方研究机构GMI,2024年全球液冷系统市场规模价值为65亿美元,预计到2034年将达到130亿美元,2025年至2034年CAGR增长率为7.3%。

3.2 国内头部厂商深度合作,北美大客户积极送样

公司的散热业务主要分为数据中心液冷模组、数据中心风冷模组、消费电子风冷模组三大类,散热产品类型包括常规热管/VC均温板、超薄热管/VC均温板、热管模组、VC模组、液冷散热器、型材散热器、铲齿散热器以及各种异型特殊散热器等。公司散热业务在车载和储能方面的应用在电池领域会有所涉及,更多还是聚焦于服务器和消费电子两大核心领域。未来,公司将根据市场需求变化,持续优化业务结构,稳步推进各应用领域的协同发展。

公司液冷产品已获得北美大客户送样资格,后续有望深度受益液冷放量。公司液冷产品聚焦网通与服务器领域,当前核心产品包括液冷板模组及全链条液冷解决方案等。国内已与中兴通讯、服务器领域头部厂商达成合作;国外已获取北美大客户送样资格,并持续开展相关液冷产品的导入工作,如已拥有Meta、Amazon的供应商代码,供应产品如VC以及液冷模组等。公司早在消费电子方面具备技术积累,最新设立的泰国生产基地则专注于散热模组的生产制造。我们认为其后续有望凭借技术积累以及与头部服务器厂商的深度合作率先打入海内外客户液冷供应链,拓展市场份额并充分受益液冷未来高景气。

4

盈利预测及估值

4.1 关键假设与盈利预测

关键假设:

1、消费电子功能性器件:受益于AI与折叠屏技术带动智能手机换机周期,带动折叠屏、AIPC等产品出货量增加。预计公司消费电子功能性器件产品2025-2027年营收同比提升24%/24%/23%,毛利率分别为34.0%/40.0%/42.0%。

2、自动化设备:受益于下游消费电子行业复苏,AI带动的3C领域等产品出货增加。预计公司2025-2027年自动化设备业务营收同比提升22%/21%/21%,毛利率分别为13.0%/15.9%/16.1%。

3、散热产品与解决方案:受益海内外互联网与云厂商扩建计算集群带来的液冷需求,公司目前已与服务器巨头保持深度合作,并取得北美巨头的送样资格,将充分受益液冷高景气。预计公司散热产品营收同比提升65.0%/60.0%/34.8%,毛利率分别为24.5%/25.0%/25.2%。

综上,我们预计公司 2025-2027年分别实现营业收入10.65、13.91、17.46亿元,同比分别增长30.0%、30.6%、25.5%,2025-2027年分别实现归母净利润1.45、2.53、3.55亿元,同比分别增长32.56%、73.74%、40.32%。

4.2同业比较与投资建议

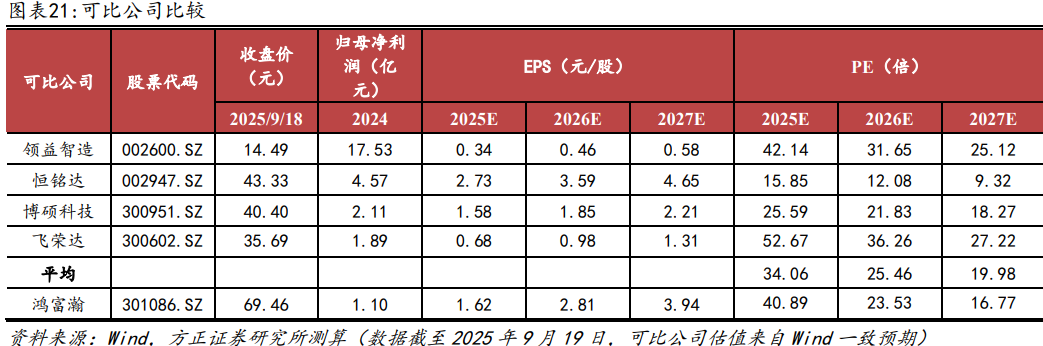

我们选取主业为消费电子元器件,与公司相近的标的领益智造、恒铭达、博硕科技、飞荣达作为可比公司,根据Wind一致预期,可比公司2025-2027年的平均PE估值为34.06/25.46/19.98倍,鸿富瀚对应2025-2027年PE估值为40.89/23.53/16.77倍,26、27年低于行业平均水平。公司深耕消费电子器件,有望率先受益于消费电子行业复苏与液冷放量的行业高景气,首次覆盖给予“强烈推荐”评级。

5

风险提示

下游需求不及预期风险;行业竞争加剧风险;上游原材料价格波动风险。

VIP复盘网

VIP复盘网