本周我们所跟踪的142个化工品中,扩散指数(周度环比涨价的品类占比)达到49.30%,环比-15.64%,品类上看,油价的上行开始在中游产品传导。油价供给冲击导致的通胀中枢上行,我们认为从中期维度看,对中国化工在全球的相对竞争优势是加强的;而从市场风偏的角度看,对于有盈利底的HALO资产也是更加有利的。随着市场开始收缩风险偏好(以ETF的大量赎回为表现),在ETF无差别减配的背景下,确定性受益的资产(原油、煤化工等)和相对竞争优势加强的化工核心资产反而迎来很好的配置机会。

本周我们所跟踪的142个化工品中,扩散指数(周度环比涨价的品类占比)达到49.30%,环比-15.64%,品类上看,油价的上行开始在中游产品传导。油价供给冲击导致的通胀中枢上行,我们认为从中期维度看,对中国化工在全球的相对竞争优势是加强的;而从市场风偏的角度看,对于有盈利底的HALO资产也是更加有利的。随着市场开始收缩风险偏好(以ETF的大量赎回为表现),在ETF无差别减配的背景下,确定性受益的资产(原油、煤化工等)和相对竞争优势加强的化工核心资产反而迎来很好的配置机会。

此前市场的预期是PPI在年中转正,经济主线明朗后,大品种由供需改善带来的涨价可能会更加确定,从而推动下半年的盈利主升浪。总体而言,在25年6月化工累计资本开支转负之后的2年看供需格局逆转的大方向是胜率极高的,不过各个品种根据其具体的供需平衡表启动有先后。但是随着周期底部油价的抬升带来涨价去库存,上游供给收缩而下游补库前置,PPI转正的节点大概率提前,新的一轮库存周期正在启动。需要更加重视伊朗局势扰动导致的供给结构性短缺的品种,比如乙烯、丙烯、芳烃、丁二烯等。

涨价主题是每年金三银四的例行节奏,今年H1的涨价品种依然主要沿着供给的反抗逻辑寻找,一方面考虑对油价上行风险的传导,一方面是市场已经比较关注的反内卷品种(长丝、有机硅、草甘膦、己内酰胺等),同时今年尤其需要重视一些小品种/副产物可能率先走出涨价潮,比如染料、食品添加剂、农药之类。通常来说,小品种会比大品种率先迎来供需格局的错配,企业家定价策略也容易出现转向。双碳也是两会期间需要关注的政策催化。今年以来双碳已经积累了不错的市场认知和人气,在两会期间有望成为市场审美的优选。我们对于双碳的理解是其内核是反内卷,基于双碳的框架约束无序的资本开支,助力走出通缩,恢复制造业的合理盈利。

美伊冲突推升油价,重视煤化工能源保障地位重估,及化工小品种涨价和套利机会。1)油—煤套利:地缘风险推高油价,而多数煤化工产品的竞争路线均以石油衍生物为原料,在油—煤价差走阔的大背景下,煤头产品产业链条受益明显。2)新疆煤化工的能源保障地位:在地缘风险日益严峻后,以煤炭为资源禀赋基础的煤化工制油气会再次受到国家战略级别的重视,其经济性具备显著优势,同时有望受益于双碳及发展新质生产力的国家大战略。远期展望,结合新疆新能源的快速发展,新疆有望成为中国的能源腹地。3)欧洲供应链风险带来的涨价机会:欧洲天然气价格飙升致化工品成本承压,添加剂类小产品在下游成本占比低、提价基础好。从蛋氨酸、维生素等食品添加剂,到抗老化剂等塑料添加剂已经开始兑现涨价。

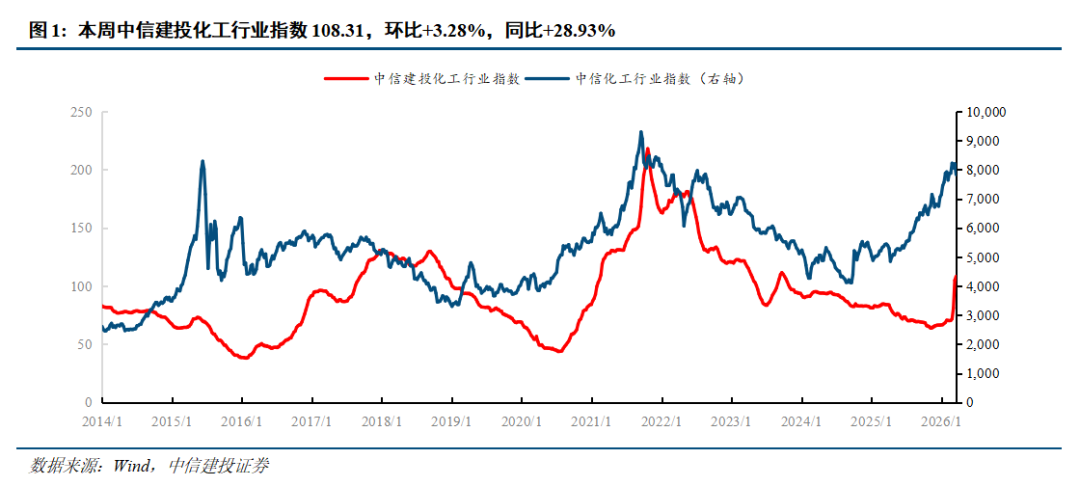

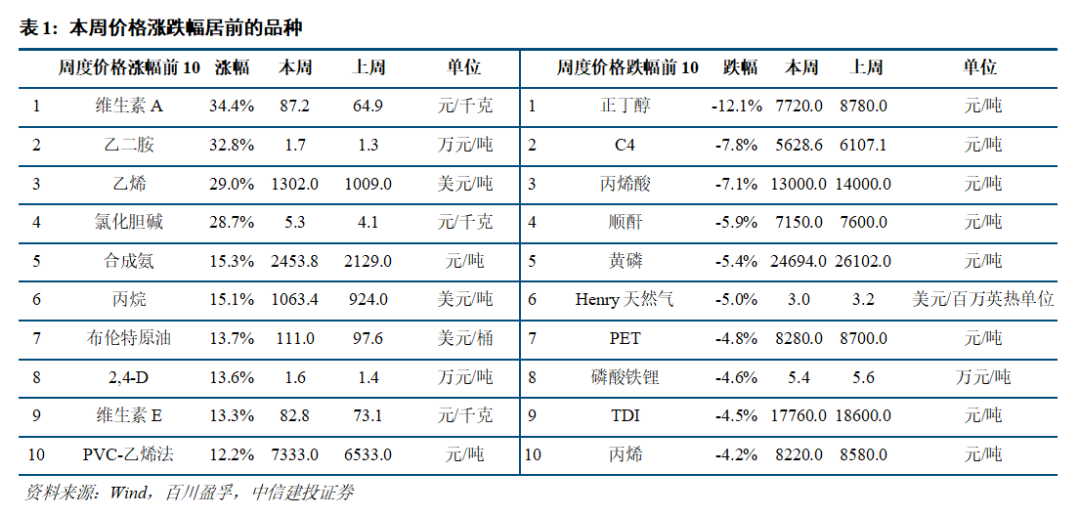

本周中信建投化工行业指数108.31,环比 3.28%,同比 28.93%;行业价格百分位为过去10年的39.09%,环比 1.91%;行业价差百分位为过去10年的14.40%,环比-1.31%;行业库存百分位为过去5年的75.33%,环比-2.53%;行业开工率为67.94%,环比-0.21%。本周价格涨幅居前的品种有:维生素A( 34.4%)、乙二胺( 32.8%)、乙烯( 29.0%)、氯化胆碱( 28.7%)、合成氨( 15.3%);本周价格跌幅居前的品种有:正丁醇(-12.1%)、C4(-7.8%)、丙烯酸(-7.1%)、顺酐(-5.9%)、黄磷(-5.4%)。本周开工率最高的五大品种:辛醇(115.9%)、石脑油(107.0%)、代森锰锌(96.2%)、百菌清(94.3%)、丁醇(94.0%);本周开工率提升居前的品种有:氯化钾(10.5%)、三氯蔗糖(7.5%)、复合肥(5.7%)、TDI(5.2%)、R125(5.2%)。

本周维生素A( 34.4%)、乙二胺( 32.8%)、乙烯( 29.0%)价格涨幅居前。1)维生素A( 34.4%):本周维生素A市场均价为87.2元/千克,环比 34.4%。本周维生素A市场周初行情强势运行,厂家方面交货持续较紧张,叠加贸易渠道现货库存偏低,后半周贸易市场价格再度反弹上涨,高价新单成交情况虽仍有待进一步推进,但目前渠道商再度挺价惜售,对后市重拾看涨信心。2)乙二胺( 32.8%):本周乙二胺市场均价为1.7万元/吨,环比 32.8%。从成本方面看,本周乙烯价格大幅上涨,部分辅料亦有小幅上扬,进一步挤压了生产企业的利润空间,促使厂家上调出厂报价。国内部分主流厂家,如宁波、连云港等地生产基地在此时段安排了例行检修或因技术原因降低了负荷。3)乙烯( 29.0%):本周乙烯市场均价为1302.0美元/吨,环比 29.0%。周内,国际原油市场受中东地缘冲突主导,国际油价震荡走高,乙烯生产成本较高,生产企业普遍降负运行,场内乙烯供应有所减少,供方报价上调,新单商谈重心上移。下游对高价乙烯接受有限,刚需补入为主,供需呈现紧平衡状态。

新一轮周期起点,炼化行业配置正当时。在逆全球化的过程中,资源民族主义抬头,资源品价格腾飞。在大宗商品通胀向工业品通胀的传导的过程中,部分工业品资产被再定价,大炼化则处于新周期的起点,供给端,炼化行业面临着欧日韩老旧低效率产能的退出,全球以化工为主的炼能在中国产能达峰后增量有限,再加上化工品需求保持持续增长,中国炼化资产价值重估已经开始。化工品方面,产能增长降速正在兑现为价差走阔。芳烃方面,在产能增长降速后,2025Q4海外调油需求对PX需求的放大, PTA反内卷的开启,PX、PTA等芳烃类产品的反转已经在价格端体现,展望未来,PX、PTA产能增量有限,长丝等下游需求的不断释放将助力芳烃价差趋势性修复。烯烃方面,国内烯烃产能受到反内卷政策指引增速有望放缓,美国/中东的主要跨国企业则受到当前烯烃盈利下滑资本开支意愿明显减弱,我们认为2021年后的资本开支高峰及后续的供给高增速即将迎来拐点。考虑到石脑油制乙烯和丙烯产业已经长期处于亏损状态,烯烃板块的利润弹性值得期待,估值端对烯烃盈利的修复仍待定价。

美国将元素磷及草甘膦纳入国防关键物资,磷资源战略属性凸显。2月18日,特朗普签署行政令,援引《国防生产法》将元素磷(elemental phosphorus)及草甘膦等关键除草剂纳入国防关键物资,并明确要求任何实施规则不得危及国内生产商的持续经营能力。此前2025年11月,美国内政部及USGS已新将磷酸盐纳入关键矿产清单。政策层面,美国将磷这一核心农化元素与国家安全及粮食安全直接挂钩。直接来看,法令显著利好美国草甘膦唯一生产商拜耳,降低了其草甘膦业务的诉讼风险。间接来看,从磷矿石到磷酸/元素磷再到终端的磷肥及含磷农药,整条磷化工产业链的稀缺性及战略属性显著提升。我国作为全球磷肥及磷酸盐的重要贸易参与国,有望受益于全球磷资源的再定价。国内具备规模、成本与安全合规优势的优质磷化工/磷酸盐标的有望受益。

涤纶长丝:供需格局改善托底,长丝 PTA双重反内卷加速景气向上。涤纶长丝行业经过多年的周期波动,行业格局较为集中,头部三家市占率达60%以上,6家上市公司市占率达80%以上,具备良好反内卷基础。而从供需格局上看,近两年以来扩产节奏已经显著放缓,并远小于需求增速,供需格局持续改善,行业开工率已经修复至历史较高水平。此外,2025年9月,工信部联合6家上市公司召开PTA行业反内卷会议,目前已经有部分企业响应停产。由于PTA企业和长丝企业基本重合,因此可以有效借鉴涤纶长丝行业反内卷经验,PTA和涤纶长丝有望迎来双重反内卷带来的较大利润弹性,并对不具备PTA-涤纶长丝一体化的企业形成份额挤占。

染料:行业供给纪律和集中度在此前景气下行期得到改善,头部企业在染料稀缺环节定价权提升,叠加2026年硫酸等原材料价格上行驱动成本提升,染料行业逐步走向集中定价逻辑,行业景气及核心产品价格持续上行,分散染料及还原物行业挺价意愿浓厚,并有望向间苯二胺、H酸等其他染料行业关键中间体扩散。

《石化化工行业稳增长工作方案(2025-2026年)》出台,行业转型升级有望加速。9月26日,工信部等七部门印发《石化化工行业稳增长工作方案(2025-2026年)》,主要目标为:2025-2026年,石化化工行业增加值年均增长5%以上,经济效益企稳回升,产业科技创新能力显著增强,精细化延伸、数字赋能和本质安全水平持续提高,减污降碳协同增效明显,化工园区由规范建设向高质量发展迈进。《方案》要求,科学调控重大项目建设。加强重大石化、现代煤化工项目规划布局引导,严控新增炼油产能,合理确定乙烯、对二甲苯新增产能规模和投放节奏,防范煤制甲醇行业产能过剩风险。石化领域严格执行新建炼油项目产能减量置换要求,重点支持石化老旧装置改造、新技术产业化示范以及现有炼化企业“减油增化”项目;现代煤化工领域重点依托煤水资源相对丰富、环境容量较好地区,适度布局煤制油气、煤制化学品项目,开展煤化工与新能源耦合、先进材料、技术装备、工业操作系统等产业化应用示范,以及二氧化碳捕集、利用及封存工程示范。加快天然气提氦、海水提钾等项目实施。我们看好在政策支持之下,产业科技创新能力有望得到增强,新型市场及应用需求有望得到拓展,供给端有望得到科学调控,石化化工行业转型升级有望加速。

关注氟、硅、磷行业的估值弹性。化工行业牛股向来既需要化工行业的盈利弹性,也需要来自赛道资金的估值溢价。结合油价位置、供给增量、需求边际、周期强度和政策影响,我们认为在化工内部细分赛道的排序中,氟、硅、磷应该给予高顺位:从油价的角度,氟、硅、磷对于本轮周期高油价的位置不敏感;从供给的角度,氟、硅、磷化工品未来两年的供给增量偏低;从需求的角度,有机硅和草甘膦有望迎来库存上行周期,而氟精细化工品则有望在半导体和AI材料的拉动下迎来产能周期级别的机会。这三个细分行业有望诞生新一轮周期的明星产品。

为资源再定价,这是一个方向性的选择。以2020年为元年起点。展望未来的5-10年,我们需要做一个方向性的判断:资源端优势将会凸显并且放大。随着碳中和、能耗双控、产能指标各种供给端控制措施的联合限制,我们将看到一些资源禀赋布局领先的企业,尤其是地方国企,在煤化工、盐化工、磷化工等传统行业或者在工业硅、电石等产能逐渐资源属性化的行业,都会展现出更强的竞争优势。而依托于较好资源禀赋的国企,在近年来逐渐深化的国企改制中也有望焕发更强的生命力。

(1)原油价格上行或下行超预期:原油价格大幅波动会影响下游产业链价格价差和盈利稳定性,进而影响部分板块或公司的盈利能力; (2)行业竞争格局变化:国内炼油及化工配套项目较多,可能造成某类产品板块产能局部过剩,进而加剧行业竞争,挤压业内盈利空间; (3)宏观经济波动,全球经济下行:炼化产品下游分支众多且分布较广,与宏观经济形势关联度较高,经济下行可能影响行业产品需求。

VIP复盘网

VIP复盘网