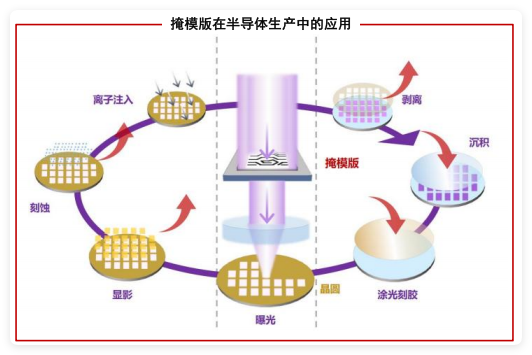

1.掩膜版含义

掩膜版又称光罩、光掩膜、光刻掩膜版,是微电子制造领域中光刻工艺中所使用的图形母版。掩膜版的作用是将设计者的电路图形通过曝光的方式转移到下游行业的基板或晶圆上,从而实现批量化生产,是承载图形设计和工艺技术等知识产权信息的载体。作为光刻复制图形的基准和蓝本,掩膜版是连接工业设计和工艺制造的关键,掩膜版的精度和质量水平会直接影响最终下游制品的优品率。

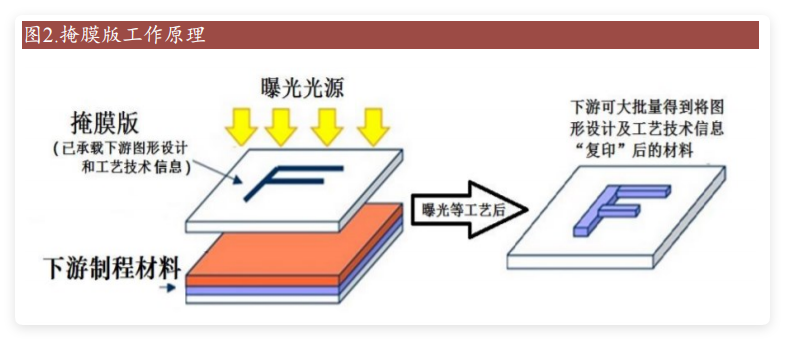

2、掩膜版工作原理

掩膜版的功能类似于传统照相机的“底片”,其工作原理如下图所示:曝光光源照射在掩膜版上面,通过曝光等工艺后,下游制程材料可以大批量得到将图形设计及工艺技术信息“复印”后的材料。

3、掩膜版产品分类

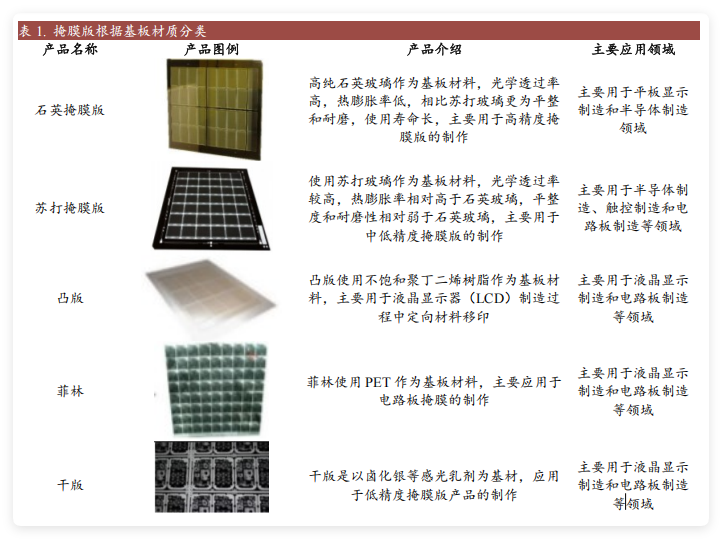

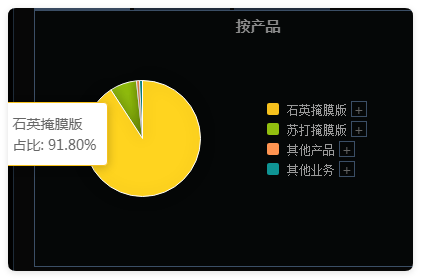

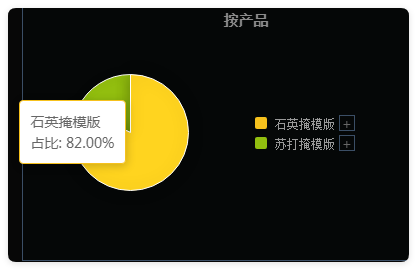

掩膜版主要由基板、遮光层和保护膜组成,其中基板占直接原材料成本比重达90%。根据基板材质的不同,掩膜版产品主要可分为石英掩膜版、苏打掩膜版、凸版和菲林。

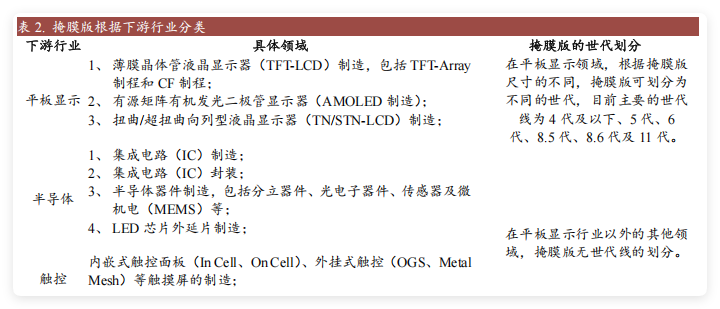

根据下游应用行业的不同,掩膜版产品可以分为平板显示掩膜版、半导体掩膜版、触控掩膜版和电路板掩膜版。相较而言,半导体掩膜版在最小线宽、CD精度、位置精度等重要参数方面,均显著高于平板显示、PCB等领域掩膜版产品。

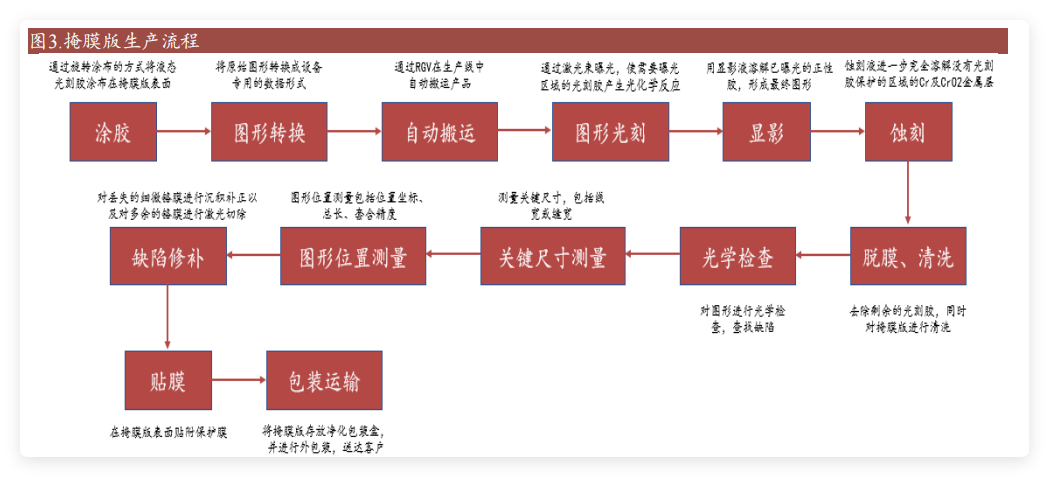

4、掩膜版制造工艺

掩膜版的制造工艺复杂,主要包括涂胶、图形转换、图形光刻、蚀刻、光学检查、缺陷修补等13个步骤。

其中,涂胶部分的光刻胶进口依赖程度高,国产化替代亟待解决。

图形光刻是掩膜版制造的最重要环节,依赖于精密度超高的光刻机,一机难求。光刻需要先对掩膜基板涂胶,后利用光刻机进行表面曝光,以130nm为分界线,130nm以上的光刻设备采用激光直写设备,但随着掩膜版的线宽线距越来越小,曝光过程中就会出现严重的衍射现象,导致曝光图形边缘分辨率较低,

图形失真,因此130nm及以下制程需采用电子束光刻完成。缺陷修补是对丢失的细微铬膜进行沉积补正以及对多余的铬膜进行激光切除,修补机也依赖于进口。

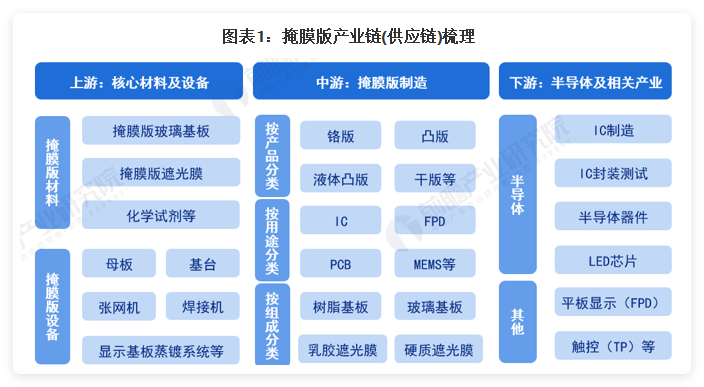

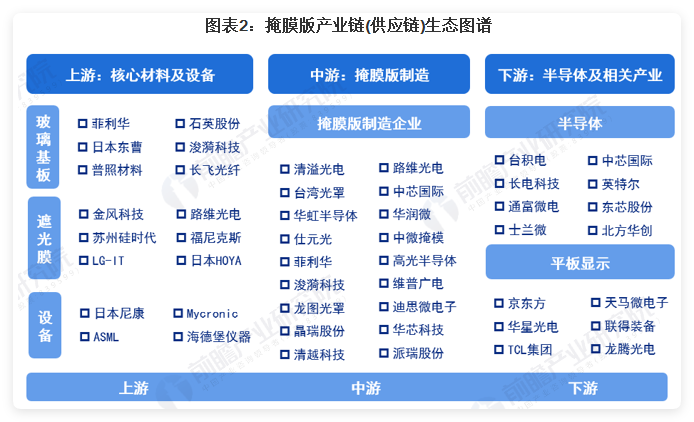

二.掩膜版行业产业链

掩膜版是是微电子制造过程中的图形转移工具或母版,是承载图形设计和工艺技术等知识产权信息的载体。目前,掩膜版根据产品、用途、组成成分可分为不同的种类。掩膜版产业的上游包括掩膜版核心材料及其制造设备,即掩膜版玻璃基板、掩膜版遮光膜等;中游根据产品的不同分为铬版、干版、液体凸版和凸版;根据用途的不同分为IC、FPD、PCB、MEMS用掩膜版等;根据组成成分的不同,可分为树脂/玻璃基板掩膜版、乳胶/硬质遮光膜掩膜版等。下游主要涉及半导体及相关产业市场,具体包括IC制造、IC封装测试、半导体器件等。

目前,掩膜版产业链上游参与者以国外企业为主,玻璃基板环节的代表企业有日本东曹等;

遮光膜的代表企业有美国福尼克斯、韩国LG-IT、日本HOYA等;

生产设备的代表企业有日本尼康、海德堡仪器等;

掩膜版产业链中游主要为掩膜版制造商,其中代表企业有清溢光电、路维光电等;

掩膜版产业链下游涉及半导体和平板显示两大产业,其中,半导体的代表性企业包括台积电、中芯国际等;平板显示的代表性企业包括京东方、华星光电等。

三.掩膜版行业市场空间

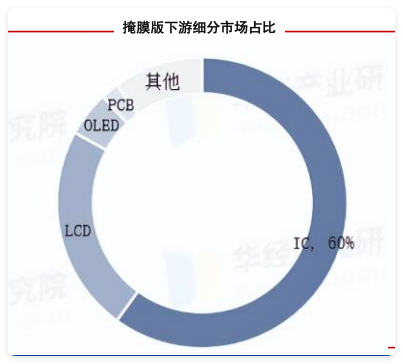

掩膜版在半导体、显示面板、触摸屏、电路板等领域生产中均有使用。从下游应用来看,掩膜版IC和平板显示领域使用量最多。根据华经产业研究院的统计,掩膜版下游细分应用中,半导体占据60%的份额,LCD占比23%,0LED占比5%,PCB占比2%。

1、半导体掩膜版市场规模

根据半导体行业机构SEMI的统计,2024年全球半导体材料市场收入规模达675亿美元,同比实现3.8%增长但仍低于2022年的高点。

SEMI表示,整体半导体市场的复苏以及HPC、HBM制造对先进材料需求的增加,支持了2024年材料收入的增长。

SEMI将半导体材料分为两大领域:晶圆制造材料和封装材料。其中前一部分在2024年实现429亿美元收入,同比增长3.3%;后者收入规模则是246亿美元,同比增长4.7%。

根据路维光电2024年年报,综合多方机构预测需求研判,预计2025年全球半导体掩膜版的市场规模为89.4亿美元,其中晶圆制造用掩膜版为57.88亿美元、封装用掩膜版为14亿美元,其他器件用掩膜版为17.5亿美元。

2025年国内半导体掩膜版市场规模约为187亿元人民币,其中晶圆制造用掩膜版预计为100亿元人民币,封装用掩膜版预计为26亿元人民币,其他器件用掩膜版为61亿元人民币。

2、平板显示掩膜版市场规模

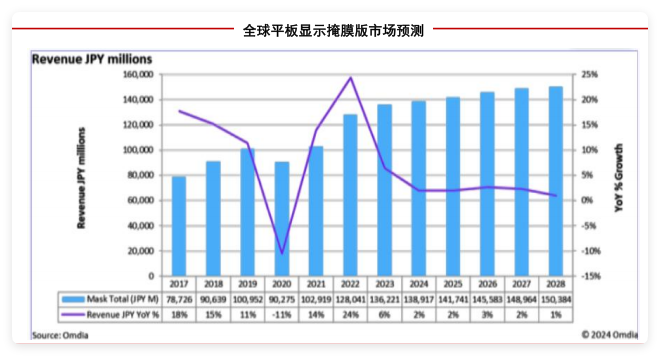

2024年全球平板显示掩膜版市场呈现稳步增长的态势。根据Omdia2024年相关报告,2024年复合增长率为2%,未来几年年复合增长率维持在2%~3%。市场增长主要得益于全球显示向中国转移、高世代和高精度显示技术的需求增加,以及新能源汽车、智能家居等新兴产业的崛起。

根据Omdia在2024年的分析报告,中国平板显示掩膜版的需求继续保持增长态势。这主要得益于国内平板显示产业的快速发展,尤其是LCD和AMOLED面板的生产需求。中国已成为全球平板显示掩膜版的主要市场之一,需求量在全球范围内占有重要位置。

根据最近的专家访谈,当前全球半导体掩膜版总体的市场份额大概是100多亿人民币,分到国内大概60多亿。

四.掩膜版行业竞争格局

从掩膜版发展来看,掩膜版诞生至今有70 多年历史,技术演变节奏较慢,目前正处于第五代掩膜版时期,已经保持了近 50 年,且较长时间内会继续保持。第二代掩膜版在二十世纪50 年代末至60 年代初诞生,主要为菲林掩膜版,而今仍在部分行业使用。从目前可预知的替代品情况来看,现阶段无掩膜技术无法满足对图形精度要求高以及对其生产效率有要求的行业运用,故掩膜版行业现阶段技术更迭仍然较慢,第五代掩膜版仍有较长的应用时间。

掩膜版市场份额占比最高的主要为半导体掩膜版和平板显示掩膜版两大类。竞争者也在这两个领域中积极布局。

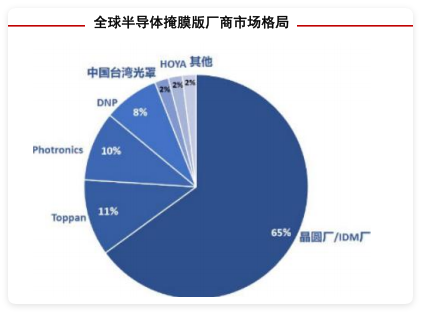

1、半导体掩模版行业具有显著的资本投入大、技术壁垒高、高度依赖专有技术的特点。晶圆制造厂商自行配套掩模工厂,主要是出于制作能力的考量,但随着制程工艺逐渐成熟及第三方掩膜版厂商的制作水平的不断提升,自建掩膜工厂的诸多弊端逐渐体现,如设备、人工投入巨大,生产环节过于复杂,成本过于昂贵等。第三方半导体掩膜版厂商能充分发挥技术专业化、规模化优势,具有显著的规模经济效应。在技术水平、产品性能指标符合要求的前提下,独立第三方掩膜版厂商对晶圆制造厂商的吸引力不断增加。根据SEMI数据,在全球半导体掩膜版市场,晶圆厂自行配套的掩膜版工厂规模占比65%,独立第三方掩膜厂商规模占比35%,其中独立第三方掩膜版市场主要被美国Photronics、日本Toppan和日本DNP三家公司所控制,三者共占八成以上的市场规模,市场集中度较高。

由于半导体掩模版具有较高的进入门槛,国产半导体掩模版主要生产商仅包括中芯国际光罩厂、迪思微、中微掩模、龙图光罩、清溢光电、路维光电等。

中芯国际光罩厂为晶圆厂自建工厂,产品供内部使用;迪思微隶属华润微旗下。国产厂商目前半导体掩模版营收整体规模都较低,国产厂商渗透率很低。

2、在平板显示掩膜版领域,全球主要供应商包括福尼克斯、DNP、HOYA、LG-IT、SKE、路维光电、清溢光电等,其中:LG-IT与SKE的掩膜版产品主要布局在平板显示掩膜版领域,均拥有G11掩膜版生产线;福尼克斯、DNP、HOYA的掩膜版产品同时布局在平板显示掩膜版领域和半导体掩膜版领域,均拥有G11掩膜版生产线;清溢光电和路维光电的掩膜版产品种类多样,应用领域广泛,包括平板显示掩膜版、半导体掩膜版、触控掩膜版和电路板掩膜版等,其中,路维光电拥有G11掩膜版生产线。在平板显示领域,美国和日韩的掩膜版厂商处于垄断地位。根据知名机构Omdia统计,2020年度全球各大掩膜版厂商平板显示掩膜版的销售金额情况前五名分别为福尼克斯、SKE、HOYA、LG-IT和清溢光电。

五.掩膜版行业相关上市公司

1、路维光电

深圳市路维光电股份有限公司成立于2012年,2022年8月上市科创板,公司一直致力于掩膜版的研发、生产和销售,产品主要用于平板显示、半导体、触控和电路板等行业。

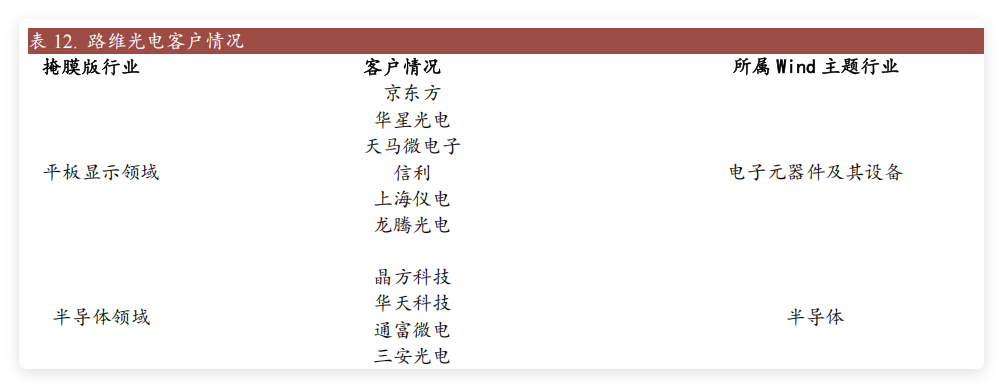

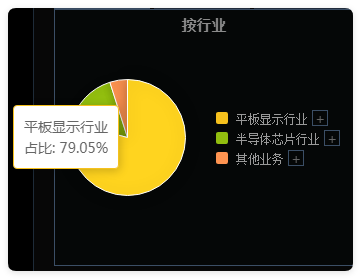

平板显示领域,路维光电已具有G2.5-G11全世代掩膜版生产能力,可以配套平板显示厂商所有世代产线。据Omdia研究报告,路维光电2020年G11掩膜版销售收入排名全球第4位,市占率13.97%,2021 年市占率攀升至19.21%。深耕平板显示用掩膜版多年,路维光电既可以提供传统的TFT-LCD 用掩膜版,也可以提供LTPS-LCD、AMOLED、Mini-LED 等平板显示用中高端掩膜版,尺寸上实现了全世代覆盖,与京东方、华星光电、天马、信利等知名面板企业均建立了长期稳定的供应关系。

半导体领域,路维光电已实现 180nm 及以上制程节点半导体掩膜版产品的量产,可应用于MOSFET、IGBT、MEMS、SAW、先进封装等半导体制造领域,路维光电与国内某些领先芯片公司及其配套供应商、中芯宁波、长电科技、通富微电、晶方科技、华天科技等国内诸多主流厂商开展紧密合作,同时,路维光电通过自主研发储备了150nm制程节点半导体掩膜版制造技术,可以覆盖第三代半导体相关产品。

2、清溢光电

深圳清溢光电股份有限公司创立于1997年,2019年科创板上市,主要从事掩膜版的研发、设计、生产和销售业务,是国内成立最早、规模最大的掩膜版生产企业之一。公司产品主要应用于平板显示、半导体芯片、触控、电路板等行业,是下游行业产品制程中的关键工序。

目前,清溢光电的平板显示掩膜版业务已实现8.6代高精度TFT掩膜版及6代中高精度AMOLED/LTPS掩膜版的量产,部分产品分辨率达到了1,600PPI,并已应用于VR产品,掩模基板自主涂胶已实现量产,公司正在引进平板显示掩膜版光刻机,将进一步提升综合产能和技术能力。清溢光电的平板显示掩膜版在业内有较高知名度,与国内的主要平板显示厂商均有合作,服务的典型客户包括京东方、慧科、华星光电、天马、维信诺、信利、龙腾光电、群创光电等。

半导体芯片掩膜版方面,清溢光电已实现250nm工艺节点的6英寸和8英寸半导体芯片用掩膜版的量产,主要应用在IGBT、MOSFET、碳化硅和MEMS等半导体芯片领域,已实现180nm工艺节点的产品客户测试认证,正在推进130nm-65nm的PSM和OPC工艺的掩膜版开发和28nm半导体芯片所需的掩膜版工艺开发规划。清溢光电凭借丰富的半导体集成电路凸块(IC Bumping)掩膜版、集成电路代工(IC Foundry)掩膜版、集成电路载板(IC Substrate)掩膜版、发光二极管(LED)封装掩膜版及微机电(MEMS)掩膜版等产品立足中国市场的优势,公司与国内重点的IC Foundry、功率半导体器件、MEMS、MicroLED芯片、先进封装等领域企业均建立了深度的合作关系,如株洲半导体、三安集成、士兰微、泰科天润、中芯国际、华微电子、赛微电子和长电科技等公司。

3、龙图光罩

深圳市龙图光罩股份有限公司成立于2010年,2023年科创板上市过会,龙图光罩主营业务为半导体掩膜版的研发、生产和销售,是国内稀缺的独立第三方半导体掩膜版厂商。公司紧跟国内特色工艺半导体发展路线,不断进行技术攻关和产品迭代,半导体掩膜版工艺节点从1μm逐步提升至130nm,产品广泛应用于功率半导体、MEMS 传感器、IC 封装、模拟IC 等特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等场景。

龙图光罩按照下游应用领域划分的主营业务收入主要聚焦于半导体掩膜版。半导体掩膜版产品主要应用于功率半导体、IC 封装、MEMS 传感器等半导体领域,亦涵盖光学器件等其他领域。

4、冠石科技

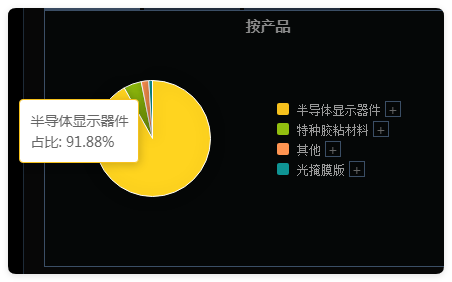

南京冠石科技股份有限公司成立于2002年,2021上市上交所主板,冠石科技主营业务为半导体显示器件及特种胶粘材料的研发、生产和销售,其中半导体显示器件包括偏光片、功能性器件、信号连接器、液晶面板、生产辅耗材及OCA光学胶等,特种胶粘材料包括胶带、搭扣、泡棉、保护膜、标签等各类产品。

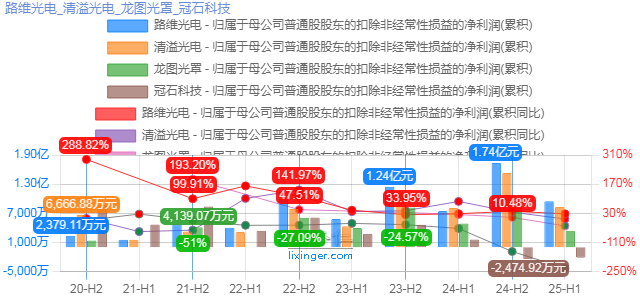

附:基本面指标对比(路维光电、清溢光电、龙图光罩、冠石科技)

1、业绩

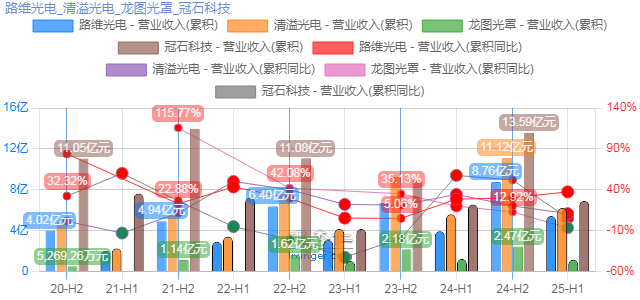

2)营业收入同比增速:路维光电>清溢光电>冠石科技>龙图光罩

4)扣非净利润同比增速:路维光电>清溢光电>龙图光罩>冠石科技

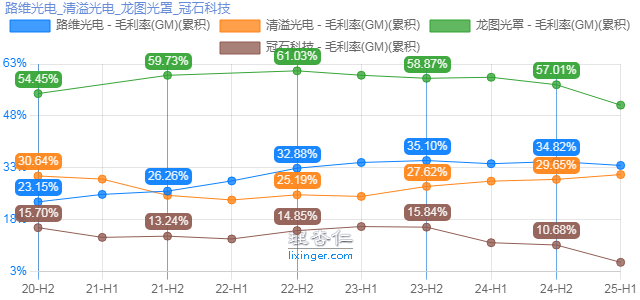

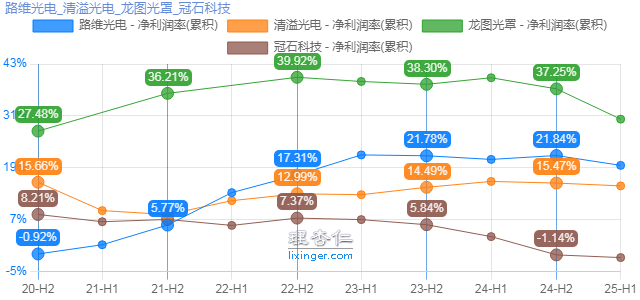

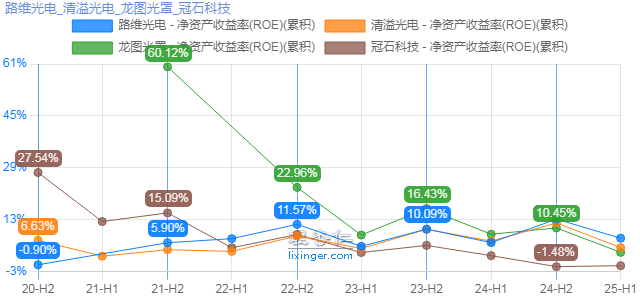

2、盈利能力

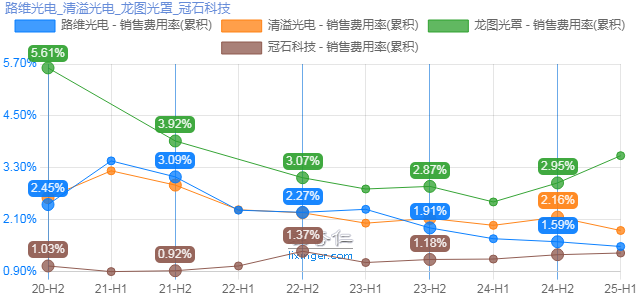

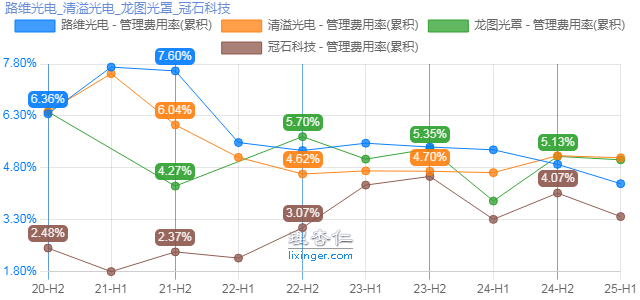

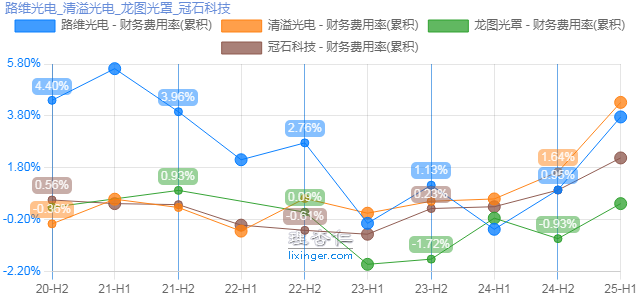

3、控费能力

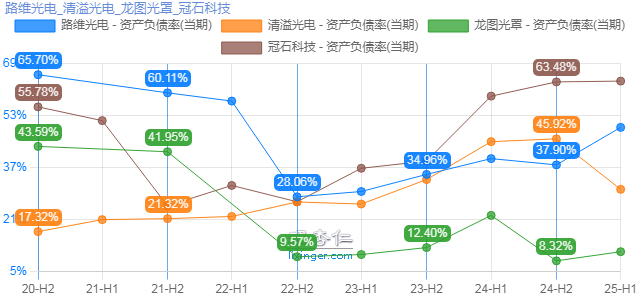

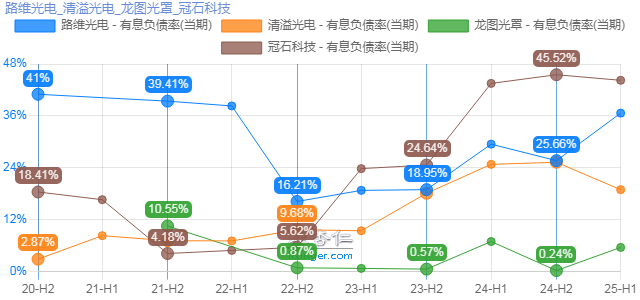

4、偿债能力

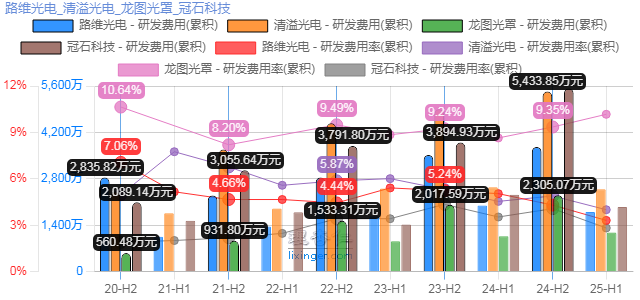

5、研发能力

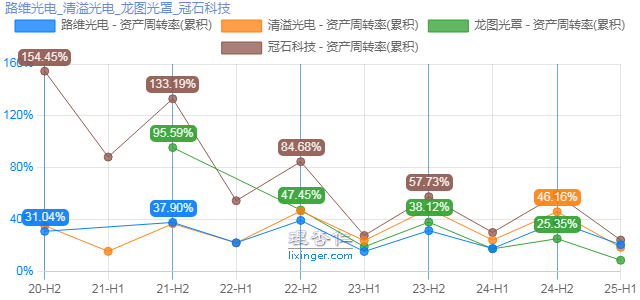

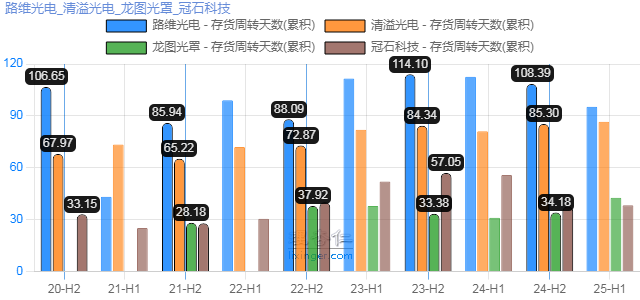

6、运营能力

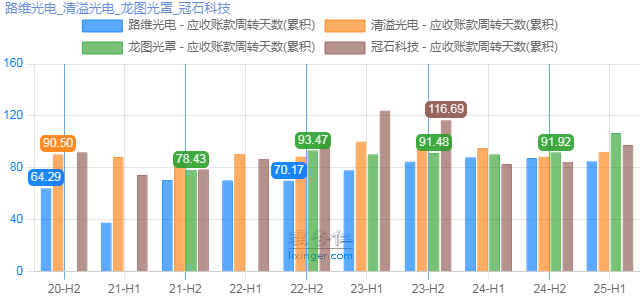

3)应收账款周转天数:路维光电<清溢光电<冠石科技<龙图光罩

7、现金流

经营活动产生的现金流量净额与净利润比率:路维光电>清溢光电>龙图光罩>冠石科技

VIP复盘网

VIP复盘网