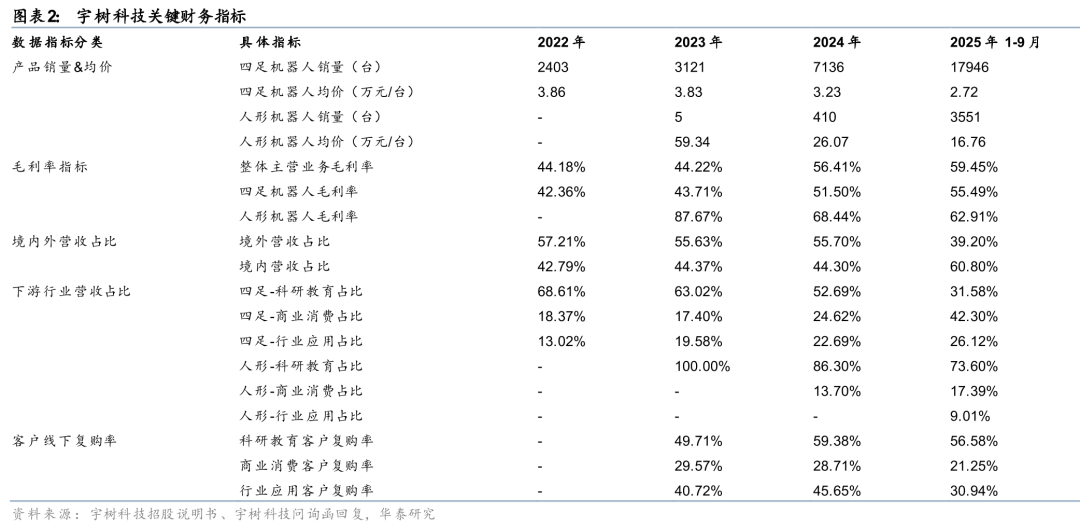

2026年3月20日,2025年全球人形机器人出货量第一的宇树科技披露招股说明书。2025年,宇树科技实现营业收入17.08亿元/yoy 335.36%,归母净利润2.88亿元/yoy 204.29%,扣非归母净利润达6亿元/yoy 674.29%,非经常性损益股权激励费用拖累净利润3.49亿元,连续两年实现盈利。

自研自产降低售价,率先放量提高毛利

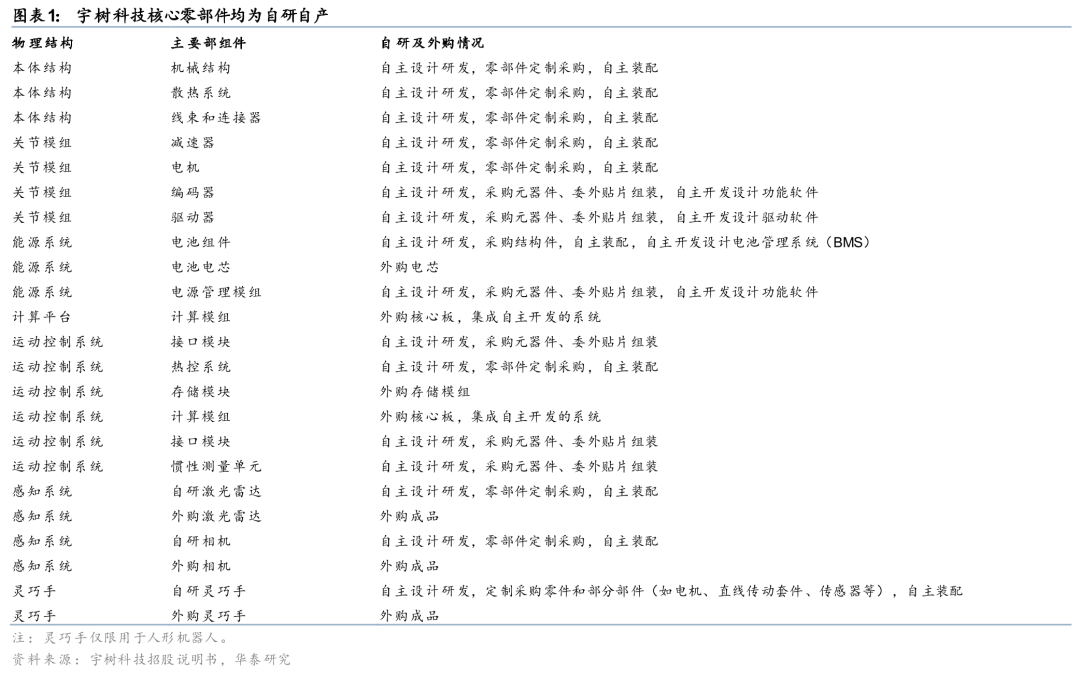

宇树机器人产品核心组件均自研,通过定制采购零部件或元器件、自主装配。在成本占比方面,除选装较高规格外购激光雷达或灵巧手外,外购部件采购成本占总成本的比例约为14%-18%,公司自研自产关键部件大幅降低产品成本,公司Go2 Air四足狗起售价已至万元以内,R1 Air人形机器人进一步延续高性价比定位,起售价仅2.99万元。凭借出色的性价比优势,在行业放量时,公司四足与人形销售量快速增长,分别从2024年的7136台和410台增长至2025年前三季度的17946台和3551台;毛利率则分别从2024年的51.50%和68.44%增长至2025年前三季度的55.49%和62.91%。

海外客户营收占比较高,下游场景均衡多元化

2022年以来,宇树海外营收占比均维持50%以上,2025年前三季度低于50%的原因主要系在海外收入翻倍增长的情况下,国内营收迅速增长。2025 年前三季度,公司四足机器人下游科研教育、商业消费、行业应用营收占比分别为31.58%、42.30%、26.12%,人形机器人下游对应营收占比分别为 73.60%、17.39%、9.01%,同期线下三类场景客户复购率分别为56.58%、21.25%、30.94%,场景分布均衡,客户复购率高。

大脑研发保持领先,并未押注单一技术路径

公司目前在WMA架构与VLA架构两大技术路线上均有所布局与投入,并先后于2025年9月、2026年1月开源发布了通用WMA模型“UnifoLM-WMA-0”与通用VLA模型“UnifoLM-VLA-0”,取得了较为显著的研发成果,整体研发能力与技术成熟度已位居行业领先梯队。当前具身智能领域仍处于多技术路径并行探索、整体技术路线尚未收敛的阶段,宇树并未选择ALLIN单一技术路径。

关注宇树链的投资机会,Optimus链今夏开始量产

我们建议大家关注宇树相关供应链厂商的投资机会。海外龙头Optimus V3也将在今年夏天开始量产,明年有望大规模投产,并保持继续迭代。我们认为人形机器人行业正从概念走向落地,后续需持续关注产业场景拓展放量节奏。

风险提示:人形机器人下游应用不及预期、大脑发展不及预期、行业竞争加剧。

VIP复盘网

VIP复盘网