正文

风光储:地缘冲突加速清洁能源转型进程

风电:全球发展空间广阔,是应对能源供应波动长期有效手段

中东地缘冲突下,风电有望助力改善能源危机。虽然较难预估中东局势的进展,以及风电项目从规划建设到建成的周期也较长,很难对短期的电力供应产生增量帮助,但我们认为近几年全球不同地区地缘局势的震荡,从中长期来看需要通过持续发展风电来应对未来可能再次出现的能源危机。

近期,GWEC(全球风能理事会)发布了一份《风能行动计划》[1],呼吁各国加速风能部署,以应对中东局势引发的全球能源安全危机。《计划》提出未来12个月可落地的五项紧急措施:快速推进风电项目紧急审批、扩建优化电网与储能以保障风电接入、通过金融工具撬动风电项目投资、加快交通和工业终端电气化、制定战略扩大可再生能源供应链规模。我们认为在本次中东地缘冲突之后风电的中长期发展有望得到各国逐步重视,类似的行动计划可能以各种形式得到不同程度的执行。

全球各国在过去几年碳中和目标的推动下,总体上积极发展风电装机,但从实际新增装机角度中国市场风电新增装机增长明显,海外市场总体表现不佳,明显弱于光伏在海外市场的装机增长幅度。我们认为从未来5-10年来看,全球风电在应对能源供应波动的大背景下,在如下方向上具备较大增长空间:

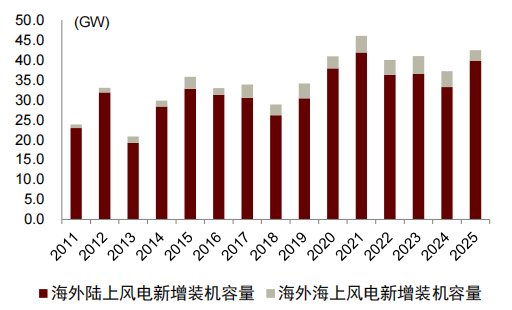

► 新兴市场陆风持续呈现多点开花趋势。截至2024年,我们统计中国以外的海外市场曾实现过风电年新增装机超过1GW的国家共有15个左右,而光伏在2024年则有34个左右的GW量级国家。我们认为从发展周期来看,随着风电成本的不断降低和各国基础设施的逐步完善,这一轮风电在海外市场的发展也有望呈现类似于光伏在过去10年的多点开花增长趋势,诸多前期风电装机较少的区域如中东、东欧、非洲等均有较大发展潜力,而其他已经有一定规模的新兴市场如东南亚、南美等也有望总体呈现较快增长。

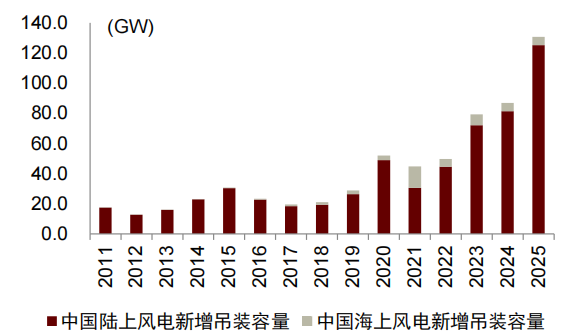

► 全球海风市场有望呈现持续较快增长。截至2025年,海外和中国年新增海上风电装机量基数仍然较低,较陆风差距较大。以欧洲为代表,2026年1月欧洲9国签署《北海海上风电投资协定》[2],各国政府承诺为海上风电项目提供规划和投资保障,将共同努力使欧洲在2031年至2040年间每年新增15GW的海上风电装机容量等目标。另外,东南亚、澳洲、南美、非洲等市场也在逐步规划海上风电,我们预计有望在未来几年实现突破。而中国刚刚在《十五五规划》[3]中提出到2030年累计海上风电并网规模达到1亿千瓦以上,也是过去几年以来对于海上风电发展最明确的目标。因此,我们认为全球海上风电仍处于发展的早期阶段,有望逐步迎来持续较快增长。

► 风电的非电利用有望迎来广阔发展空间。以风电的非电利用模式中制备绿色燃料为例,是在一些新能源渗透率较高的地区,更全面、更深层次利用新能源电力如风电的重要模式。同时,绿色燃料的发展也有利于保障能源安全,以中国为例,石油和天然气对外依存度长期处于较高水平,因此我们认为以风电制备绿色燃料行业的应用有望迎来加速发展。

图表1:海外陆风、海风新增装机量(2011-2025年)

注:2025年来自BNEF,此前年份来自GWEC 资料来源:GWEC,BNEF,中金公司研究部

图表2:中国陆风、海风新增装机量(2011-2025年)

资料来源:CWEA,中金公司研究部

光储:能源成本上升推涨欧洲光储回报率,户储率先受益,长期夯实能源转型目标

霍尔木兹海峡作为全球能源关键的运输要道,其航运受阻导致每周约150万吨(约22亿立方米)的液化天然气从全球市场中被剥离,相当于全球LNG总出口量的19%。天然气价格的上升将对光储项目的内部收益率(IRR)产生正向影响,亦坚定了全球各国尤其是欧洲的能源转型步伐。同时由于能源转型的持续推进,大型独立储能等调节性资源的需求亦在提升。

能源成本:欧洲电价由天然气机组边际定价,抬升用电成本和光储IRR

欧洲天然气机组作为边际出清电价,气价上涨直接影响电价:欧洲电力市场采用“日前市场(Day-ahead Market)”的边际定价,即由满足需求所需的最后一台发电机组决定全市场的统一成交价。风电和光伏等可再生能源由于边际燃料成本几乎为零,总是最先被调用;然而,当可再生能源与核电无法满足全部负荷时,系统必须调用成本较高的化石燃料机组。

从气价到光储需求的传导方式:

► 表前市场传导:天然气价格上升➡️天然气发电机组成本上升➡️长期电力期货价格上升➡️PPA电价上升➡️地面电站IRR上升

► 后市场传导:天然气价格上升➡️天然气发电机组成本上升➡️售电公司(utility)买入电力期货合约成本上升➡️成本转嫁至居民及工商业的零售电价上升➡️户用光储IRR上升

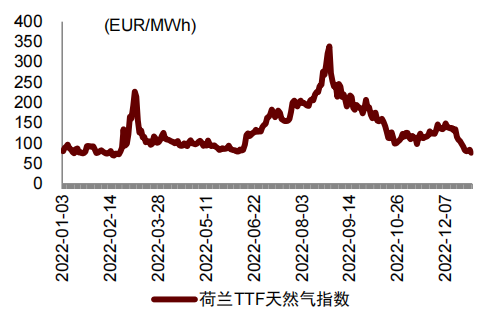

俄乌冲突短期冲击更极端。俄乌冲突期间,天然气价格和电价极端飙升,短期TTF气价一度突破300欧元/MWh、电力现货一度突破400欧元/MWh,但远期期货价格维持相对低位。

图表3:俄乌冲突前后天然气价格

资料来源:Investing,中金公司研究部

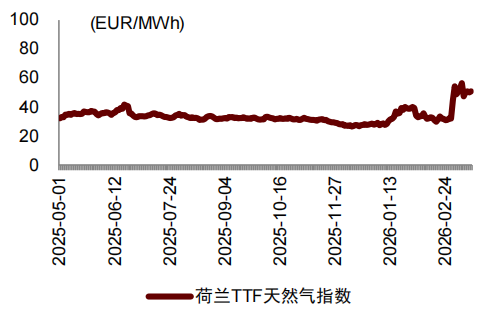

图表4:中东冲突前后天然气价格

资料来源:Investing,中金公司研究部

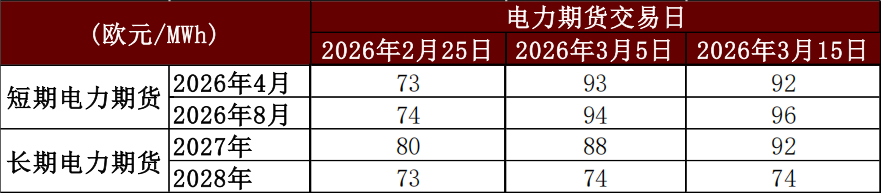

中东冲突抬升2026-27年电力期货价格、2028年涨幅不明显。中东冲突后,TTF气价从30欧元/MWh左右脉冲式上涨至55-70欧元/MWh区间;德国半年内交付的电力期货及27年交付的电力期货价格从70 欧元/MWh上升至90 欧元/MWh,但2028年的涨幅尚不明显。

图表5:中东冲突前后,德国电力期货价格变化

资料来源:EEX,中金公司研究部

光伏:边际拉动需求,支撑产业链价格

#1 俄乌冲突期间光伏供需关系紧平衡,驱动大幅度涨价

欧洲需求增加带来抢装,对全球总需求拉动有限。2022年俄乌冲突爆发后,面临天然气断供的现实威胁,欧洲各国政府及民众陷入能源安全恐慌,带来光伏组件的抢购潮。但回顾看,欧洲本土的光伏装机需求呈现高速增长,但由于欧洲在全球光伏装机基本盘中的占比有限,加之本地电网接入能力有限,最终物理安装量远低于组件的囤货量,带来了后续的高库存。

2022年产业链供需紧平衡,价格飙升明显。俄乌冲突期间光伏组件价格大幅上涨的核心原因在于当时的产业链处于供需紧平衡状态,尤其是在上游多晶硅环节。当欧洲的边际需求增加时,多晶硅价格一路上行、带动组件价格水涨船高,部分海外市场的组件交付价格甚至突破了0.25美元/W水平。

#2 中东冲突有望边际拉动需求,对价格带来一定支撑

供需错配带来光伏组件价格大幅下跌,当前产业链价格已有所回升。经历过去几年在高利润驱动下的大幅扩产之后,光伏产业链迎来了阶段性供过于求,组件价格大幅度下降至成本线以下。2025年以来随着出口退税取消政策、上游银价上涨、行业自律的推动下,光伏组件价格略有回升。

观察长期电力期货价格抬升,需求的边际改善有望支撑价格。大型地面电站的IRR主要由长期购电协议(PPA)决定,而PPA更多受长期电力期货价格影响,如上文所述,目前2027日历年的电力期货价格有所抬升,但2028年的变化尚不明显。若中东冲突以及霍尔木兹海峡受阻长期化,可能带来长期电力期货价格的抬升,最终影响PPA及地面电站IRR。而户用光伏的拉动则更可能更迅速,虽然占全球需求的比例有限,但边际上有利于产业链价格的企稳。

当前欧洲光伏度电成本较低,电价上升的边际影响大于俄乌冲突时期。经过几年的发展,当前光伏发电的度电成本低于当年俄乌冲突时期,主要原因是每W组件的价格仅为当年的一半,另外更高的组件效率带来更低的BOS成本。因此,我们认为虽然当前天然气及电价的上涨幅度低于俄乌冲突时期,但潜在对于光伏电站收益率的抬升效果可能好于预期。

储能:户储直接受益,大储持续作为能源转型的支撑

在两次能源冲击的影响下,储能在电力系统中的作用进一步凸显。光伏提供了低成本的电力来源,储能则解决了能源的时空错配问题。随着光伏风电渗透率的不断提高以及负电价的蔓延,单纯的新能源开发经济性相对受限,储能正成为整个能源转型体系中的调节枢纽。

#1 户储:较快受益于天然气和电价的上升

天然气和电价传导到户用光储较快,俄乌冲突期间,户用光储的投资回收期大幅度缩短。天然气价格上涨导致批发市场电价攀升,售电公司为了维持利润,会通过调价机制迅速将采购成本转嫁给终端居民用户。对于配置了光储系统的家庭而言,白天利用光伏发电满足基础用电,并将多余的免费电力存入电池,在晚间电价最昂贵的峰值时段放电使用。零售电价越高,节约购电支出越明显,储能设备的投资回收期就越短。2022年俄乌冲突期间,欧洲多个国家(如德国、意大利)的户用光储系统投资回收期大幅缩短。

电价上涨幅度弱于俄乌冲突期间,但若持续超2个月则仍可拉动户储需求。在经历了2024-2025年能源价格回落和高息环境带来的阵痛期后,户储装机增速一度放缓,但目前欧洲户储的库存已经基本消化完成。中东冲突引发的天然气价格反弹幅度虽然弱于俄乌冲突期间,但我们认为若价格持续维持在当前位置,则有望传导至零售电价,最终拉动户储的需求。根据历史经验,电力期货价格和日前现货电价的上涨传导至终端零售电价的时间为2个月左右。

图表6:俄乌冲突前后欧洲日前电价

资料来源:Ember,中金公司研究部

图表7:中东冲突前后欧洲日前电价

资料来源:Ember,中金公司研究部

#2 大储:能源转型持续,大储作为重要支撑

多次能源冲击坚定欧洲能源转型的目标。虽然俄乌冲突的影响正在减弱,但欧盟委员会仍在2023年提出、并在2025年底正式颁布了具有里程碑意义的《电网一揽子计划》,明确提出到2040年间1.2万亿欧元电网建设计划,反映了能源转型的持续性。该政策包针对储能的亮点包括:它出台了专门的储能审批加速指导意见,很大程度上简化了独立大储以及光储混合项目的并网许可流程,并引入了更为公平的跨国成本分摊机制。我们认为中东冲突的发生,或许进一步增强了欧洲各国能源转型的决心。

转型过程中,大型独立储能提供必备的调节能力。随着发电侧继续转型(光伏发电在欧洲总发电量中的占比逼近30%)、终端电气化持续推进、叠加AI数据中心带来的用电量的波动,整体电网不稳定性持续增加,电力系统对储能的需求将持续上升,2025年,欧洲市场 “灵活性购电协议(Flexibility Purchase Agreements, FPA)”大幅度增加。

电力:或间接推升煤价,电企存在旺季涨价动机

复盘俄乌冲突期间的能源价格走势,油气紧缺预期可能通过替代效应向煤炭传导,油价与煤价高度相关。考虑到煤炭在发电、煤化工、钢铁冶炼、供热等场景对油气的替代作用,地缘冲突与政治风险下,市场可能定价油气供给收缩下的价格上涨,并间接传导至煤价。我们统计,2022年,京唐港动力煤、澳煤、印尼煤均价同比上涨44%、161%、25%。

中东地缘冲突下煤价已现涨势,但当前电煤淡季下,国内煤、进口煤走势有所背离。当前国内处于用煤淡季,国内煤价先升后降,走势与进口煤有所背离。我们统计,3月以来,京唐港动力煤均价为745元/吨,同比 8%,3月2日-4日处于758元/吨的高点,后续逐步回落至3月16日的728元/吨,主要由于电煤淡季日耗走低、库存天数尚可;而印尼煤、澳煤均价同比 11%、 26%,月内持续上行。

2026年协电价下电企利润较薄,提前打入部分煤价下行预期。2026年国内年度中长协电价整体走低,主要由于2025年煤价同比降幅扩大、国内电力供需格局进一步趋松,尤其是华东、华南沿海省份电价降幅超出市场预期,部分反映2025年末签约时点电企对2026年煤价中枢进一步下修的预期。当前电价水平下,北方火电企业利润可能回调20%,华东处于微利或盈亏平衡,南方地区可能出现亏损,电企灵活调整签约策略,降低年协签约比例,为月度及现货留出空间。

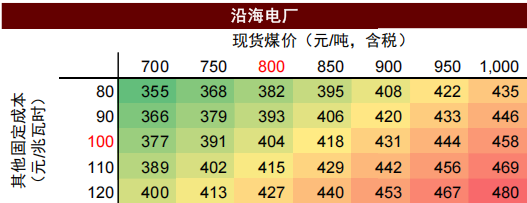

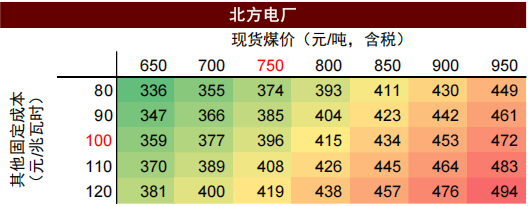

后续若地缘冲突延续至5-6月电煤旺季,东部、南方电厂具备上调电价传导成本动力,北方电厂煤价承受度相对较高。考虑到运费差异,我们按5500大卡现货煤价700元/吨、650元/吨分别测算沿海电厂、北方电厂在基准情形下盈亏平衡对应的电价水平,假设现货煤价占比40%,单位煤耗300克/千瓦时,固定成本100元/千瓦时:

► 对应沿海电厂盈亏平衡下的含税电价为377元/千瓦时,对比当前年协价格水平,广东已面临亏损压力、江浙基本处于盈亏平衡,若煤价探涨,为传导成本压力,电企存在用电旺季上调电价、保护盈利的可能性。

► 对应北方电厂盈亏平衡下的含税电价为359元/千瓦时,河北尚有一定盈利空间,可能支撑现货煤价上涨至约800元/吨,但若煤价进一步上行,北方电厂也具备挺价可能性。

图表8:盈亏平衡含税电价 - 沿海电厂

资料来源:中金公司研究部

图表9:盈亏平衡含税电价 - 北方电厂

VIP复盘网

VIP复盘网