当前油运4问4答

油运市场短期和中长期如何演绎? 中东局势升级后进展反复,对油运市场供给和需求产生更复杂的影响。我们尝试回答以下几个问题。

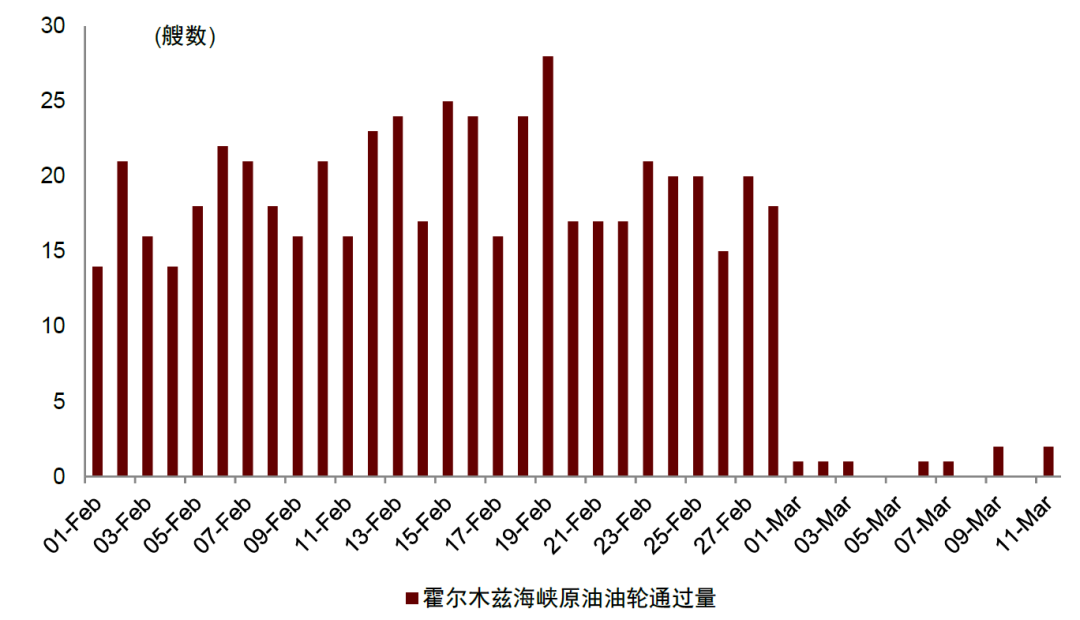

1)当前船舶通行情况如何?根据Clarksons统计,2/28日后霍尔木兹海峡船舶通行量较冲突前下降约95%,日度数据看无明显恢复趋势。

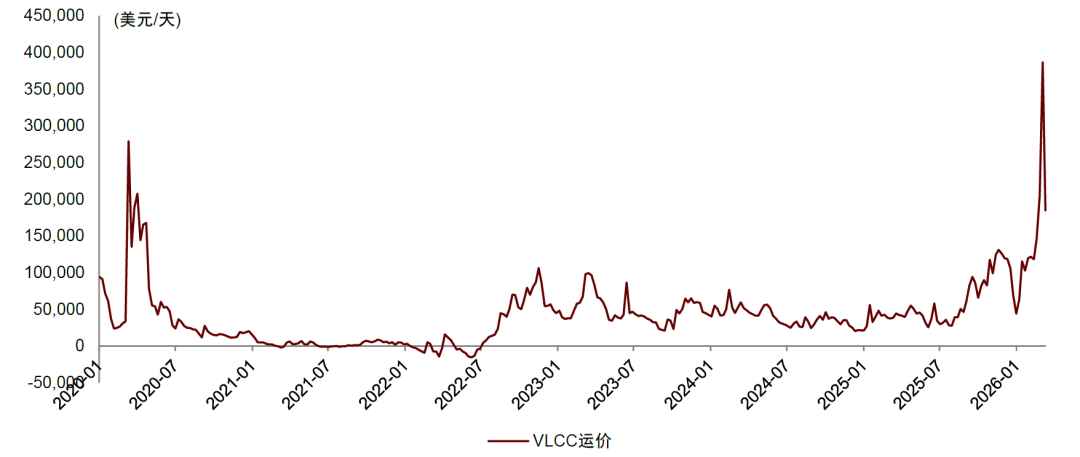

2)绕开霍尔木兹海峡的替代方案进展如何?沙特阿拉伯东西管道连接Abqaiq油田到位于红海的Yanbu港口,可同时靠泊两条VLCC,港口装货产能理论可达500万桶/天(此前未实际达到过),往西经苏伊士运河至欧洲,或往东经曼德海峡去往亚洲。彭博报道截至3/12日一周其装货量已经达到290万桶/天,较此前190万桶/天大幅上涨,考虑到油从油田经管道运输到码头需要时间,未来其实际装货量或继续上升。根据Windward公司数据,目前有27艘VLCC正在航向Yanbu港口,考虑到红海航行也可能面临胡塞武装的风险,因此该航线运价或继续处于高位(3月13日红海-韩国航线的VLCC运价为17.4万美元/天)。

3)若中东货量损失持续,溢出效应如何影响油运供需?我们在上一期中提出极端封控小概率情形下,无货可运导致全球总体运输需求下降。如果当前情况继续维持15-20天,原本部分去往中东波斯湾的船舶可能改道到西非、美湾装货,对这几条航线的高运价造成压力。另外,IEA宣布释放4亿桶战略储备,有助于部分对冲中东货量下降,但战略储备释放速度较慢因此效果有待观察。

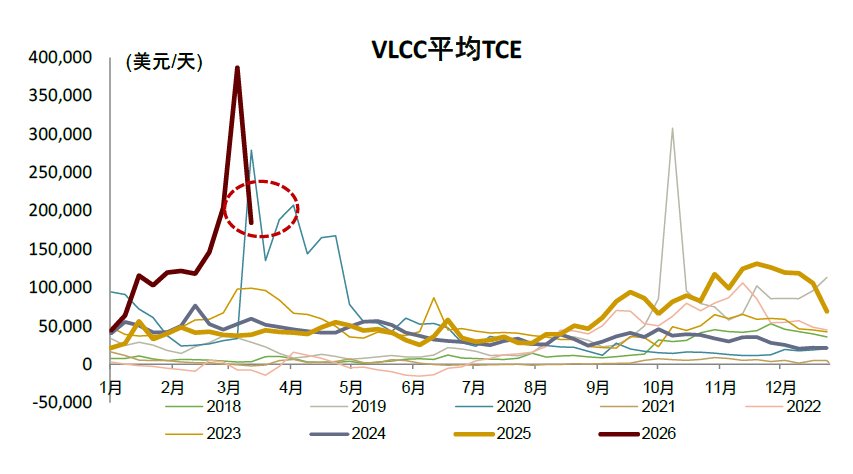

4)中长期有何影响?从更长期角度看,此次全球商业和战略库存可能出现大幅去化,尤其是考虑到能源安全,此后各国可能均需要建立和补充库存,从而形成以年为维度的运输需求增量,与“2020年原油价格战导致库存大量累积后油运市场2020-2021持续低迷”情形相反。

风险

地缘政治变化风险,全球经济增速大幅下滑。

图表:霍尔木兹海峡船舶通行量

资料来源:Clarksons,中金公司研究部

图表:2020年原油价格战:短期利好运价,但库存累积,中期利空运价。本轮冲突全球商业和战略库存大量消耗,存在补库存需求,中期或利好运价

资料来源:Clarksons,中金公司研究部

图表:VLCC运价

资料来源:Clarksons,中金公司研究部

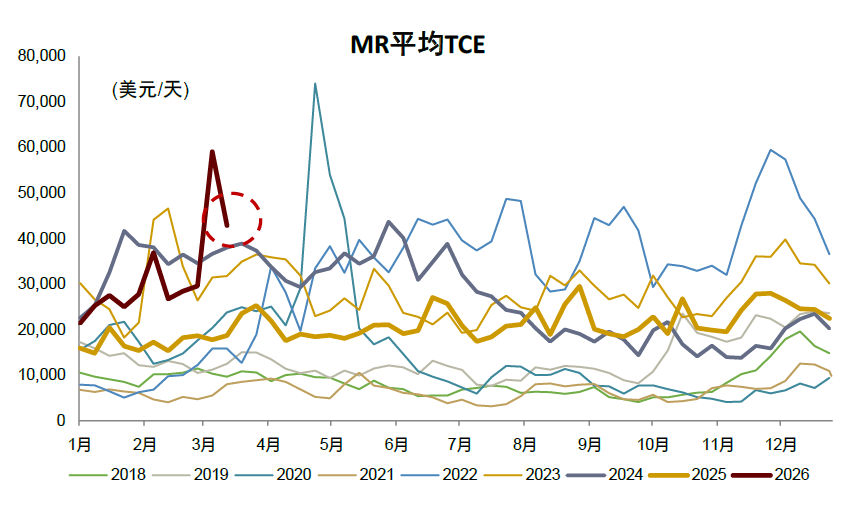

图表:MR运价

资料来源:Clarksons,中金公司研究部

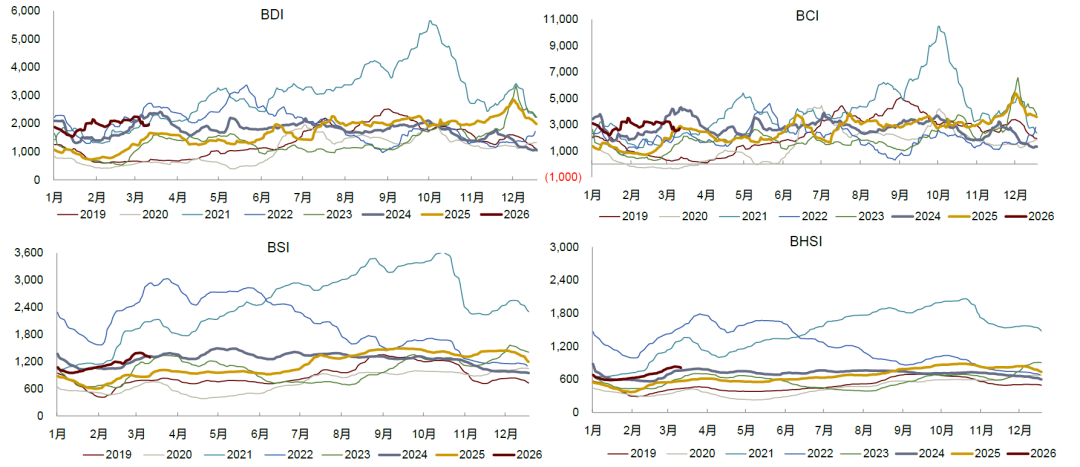

图表:干散货运价

资料来源:Clarksons,iFinD,中金公司研究部

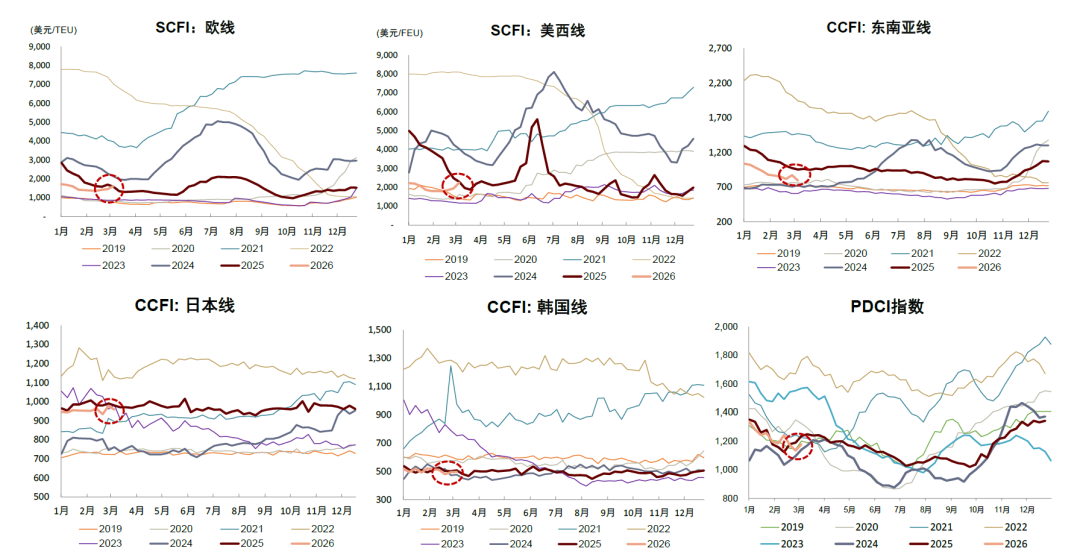

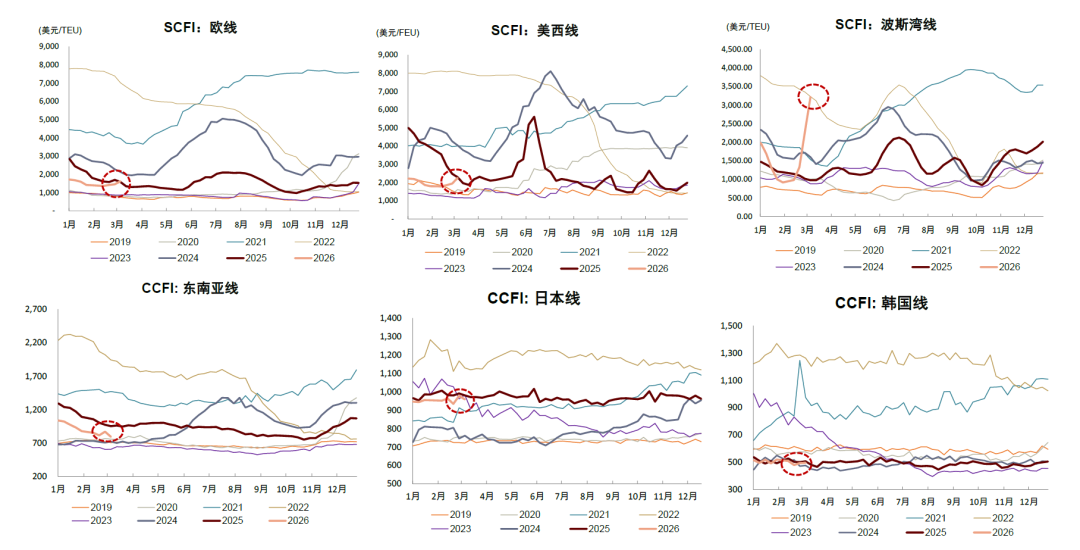

图表:集运运价

资料来源:Clarksons,iFinD,中金公司研究部

中东如何影响集运?

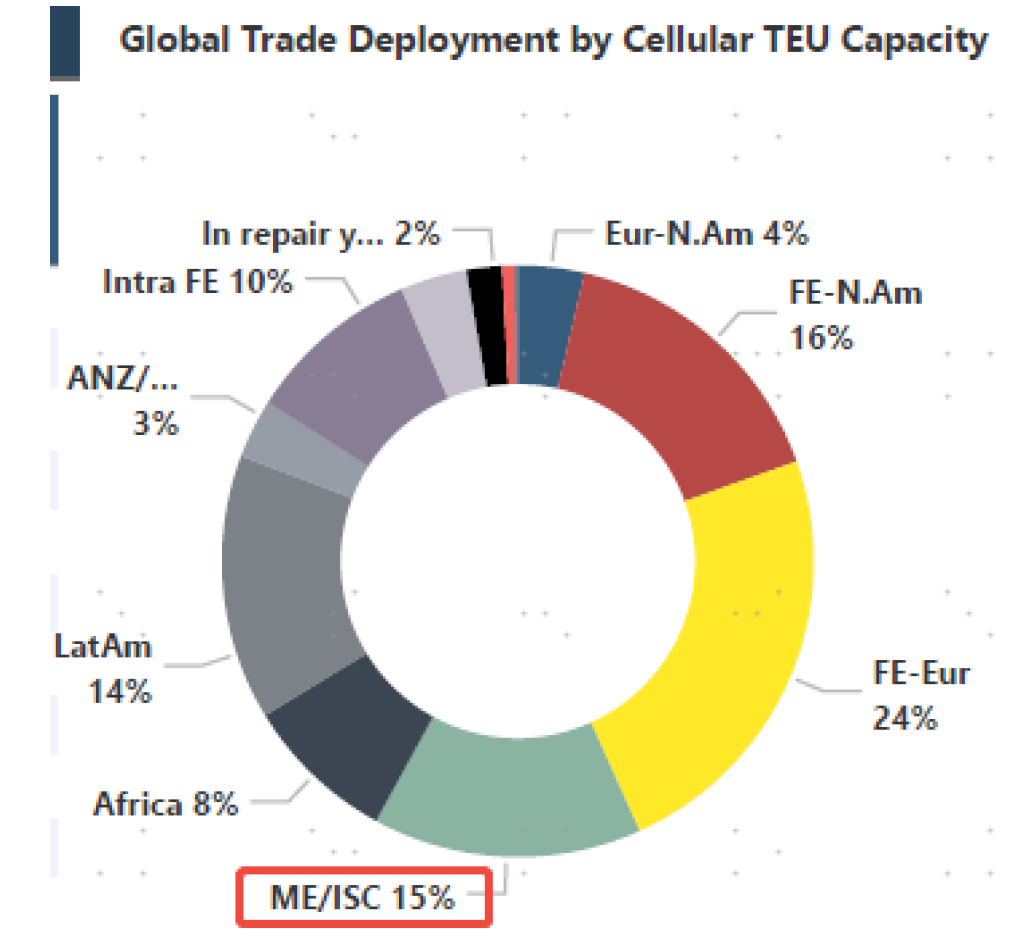

与2024年红海危机带来的绕行相比,此次中东局势对集运的影响有何异同?红海危机之前,红海是远东-欧洲航线和部分远东-美东航线的通道,满足欧洲、部分美洲东岸和红海沿岸国家的进口需求,当时欧线占全球运力的20%,绕行后投入在欧线的运力比2023年底增加39%,占全球比例提高至24%。霍尔木兹海峡对集运的主要影响在于,一方面红海复航推迟,原本市场预期可能因重返红海而被释放出来的运力仍将绕行非洲好望角,继续投放欧线;另一方面,霍尔木兹海峡不是主流干线的通道,航线主要是满足波斯湾国家的相关需求(根据Clarksons数据,只占全球贸易需求的3%),但是由于集运航线网络的复杂性,可能出现一定的连锁反应。假如中东冲突持续更长时间,需要关注潜在的效率下降和有效运力损失:

1)中东/印度次大陆航线调整吸纳运力:远东-中东航线通常与印度航线连接在一起,中东/印度次大陆合计占全球运力的15%,因此冲突发生后中东航线由于风险和燃油附加费原因运价已经出现连续上涨,也带动印度航线上涨。霍尔木兹海峡通行量大幅下降后,大量航运公司停止波斯湾目的地接货,潜在的替代方案包括从非洲好望角绕行后经苏伊士运河至红海的港口(如沙特吉达港),再由陆运进入海湾国家。

2)中转港可能出现拥堵:原本去往中东波斯湾货物,可能会由于航线调整,转到国际中转港,重点关注新加坡、巴生等港口拥堵情况以及后续对运力的挤占。

3)陆上集疏运体系甚至船舶本身航行受燃料油供给影响:假如中东原油/成品油贸易持续中断,进口依赖度高的国家可能出现汽柴油价格上涨或供给受限,影响陆上卡车集疏运系统,甚至因船用燃油紧缺导致船舶降速,当然这种情形下全球需求也可能面临下降。

风险

地缘政治变化风险,全球经济增速大幅下滑。

图表:霍尔木兹海峡只占全球贸易量的3%,但中东/印度次大陆航线占全球运力的15%

注:时间截至2026年2月

资料来源:Clarksons,Alphaliner,中金公司研究部

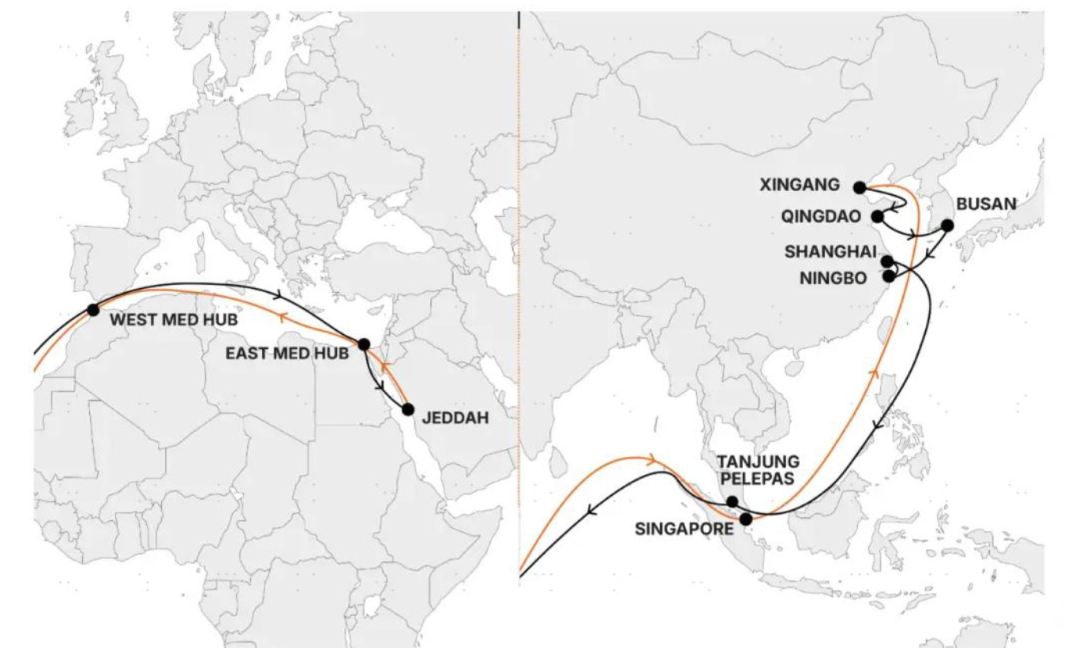

图表:冲突发生前的中东航线设计举例:中远海运集运的亚太AG2航线。关注新加坡、巴生等中转港的拥堵情况

资料来源:中远海运集运,中金公司研究部

图表:马士基提供的航线替代计划:

资料来源:马士基航运,中金公司研究部

图表:集运运价

资料来源:Clarksons,iFinD,中金公司研究部

VIP复盘网

VIP复盘网