中金研究

近期中东地缘冲突影响全球油气化工供应链,对国内化工品成本端和供应端造成影响。

Abstract

摘要

海峡供应受阻或逐步反映到上游公司的中长期预期变化。我们测算,三种情形假设下,油气公司估值中长期内含油价或有进一步抬升至75/80/85美元/桶中枢的空间。考虑到1)当前油气资产估值内含的油价为70美元/桶;2)市场远端油价的一致预期有抬升趋势,我们判断油气资产的中枢或上移,仍有低估的风险。

国际LNG现货及氦气价格或有进一步上行风险。卡塔尔LNG及副产氦气出口量约占全球LNG/氦气需求20%/30%,卡塔尔供应端扰动将严重影响国际供需关系。截至3月18日,LNG现货价格较冲突前上涨超过70%,我们判断若卡塔尔LNG停产持续时间超过1个月,全球天然气供需偏紧概率提升,将推动国际LNG现货及氦气价格进一步上行。

海外尿素和磷肥价格上涨,目前钾肥供应扰动有限。第一,近期中东供应缩减 天然气涨价等,海外尿素价格大幅上涨。第二,我国硫磺进口依赖度较高且价格上涨明显,我们认为具备硫铁矿资源及黄磷及热法磷酸企业盈利或将提升;硫磺上涨后国内磷肥价差缩窄;我们认为出口配额较多的企业具备盈利弹性。第三,我们认为由于地缘不确定性提升,钾肥战略价值有望持续提升。

煤化工供应链优势显现,替代路线利润空间扩大。本次美伊冲突对全球原油供应的冲击导致原油和成品油价格大幅上行,聚烯烃、乙二醇、PVC等以油为主要原材料的化工品价格跟涨。而国内煤价仍处于较低的位置,油-煤价差迅速拉大,以煤为原材料的替代路线生产企业优势明显;乙烷裂解路线利润同样提升。

风险

地缘局势变化;能源价格大幅波动;替代路线成本端波动。

Text

正文

上游油气资产的中枢或上移

油气资产的中枢或上移,仍有低估的风险

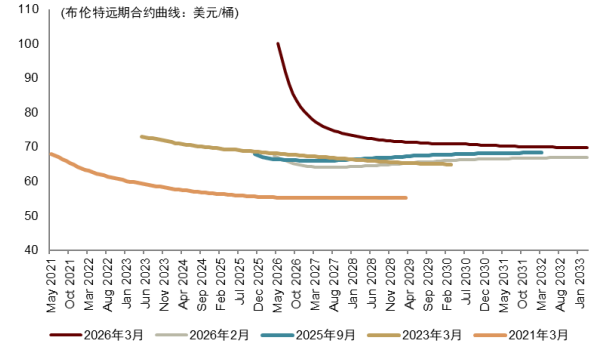

市场远期油价假设具有上升趋势。2021年原油均价71美元/桶环境下,布伦特28年期货合约定价为58美元/桶,而25年原油均价68美元/桶时,布伦特28年期货合约定价已抬升至70美元/桶,高于近月价格,市场远端油价一致预期正在逐年提升。

图表:市场远期油价预期的抬升趋势

资料来源:Wind,中金公司研究部

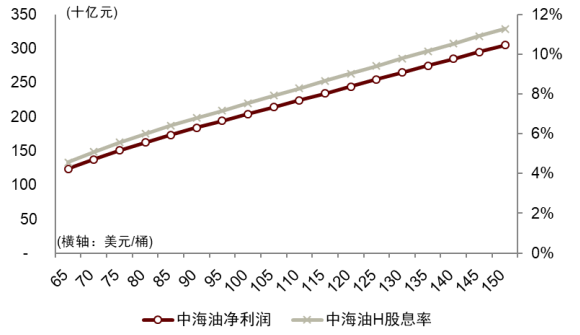

当前市场一致预期内含的油价为70美元/桶。截至3月16日收盘中海油-H股价28.8港元,内含远期油价仍在70美元/桶(对应5%的股息收益率)。但我们判断,因霍尔木兹海峡受阻造成的供应减少或逐步反映到市场的中长期预期变化。油气公司盈利底部抬升趋势下,资产或仍有低估的风险。

图表:中海油归母净利润对油价弹性

资料来源:Wind,中金公司研究部

海峡受阻影响中长期预期。我们测算,考虑到沙特管道补充和当前全球200万桶/天的过剩量,保守/中性/极端三种情形假设下,海峡通航情况对1H26全球商业原油库存损耗量约在3.6/6/10亿桶,对应补库周期为180/300/500天。而为推动市场逐步回到冲突前的平衡,油气公司或需要高于边际成本线5/10/15美元/桶的油价以刺激增产,中长期内含油价或有进一步抬升至75/80/85美元/桶中枢的空间。

远期价格底部提升,油气资产的“战略性溢价”或有重估空间。基于远期油价预期变化和海峡受阻影响,我们判断:以27年底作为中期,30年底作为远期考虑,油气资产内含的合理油价中枢或在80美元/桶、85美元/桶。此外,海湾国家生产设施在本次冲突中受到的打击,或推动市场将油气资产的战略价值纳入估值,对主要经济体、尤其是更具资产安全性的石油公司给予更高溢价。

卡塔尔不可抗力,全球LNG及氦气供应受扰动

LNG现货价格仍有上行空间

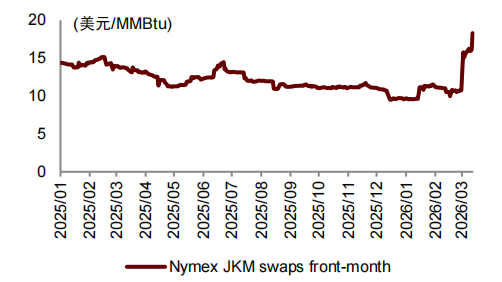

中东局势激化,LNG现货价格已大幅上涨。2026年2月28日,美国与以色列联合发动对伊朗的军事行动,当日晚伊朗伊斯兰革命卫队宣布,禁止任何船只通过霍尔木兹海峡[1];3月2日卡塔尔能源公司发表声明称,由于其位于卡塔尔拉斯拉凡工业城和梅赛义德工业城的运营设施遭到军事袭击,该公司已停止LNG及相关产品的生产[2]。受卡塔尔停产及霍尔木兹海峡(卡塔尔及阿联酋LNG出口均需通过霍尔木兹海峡,据路透社统计,2025年两国合计出口LNG 1167亿方,占全球LNG供应20%)封锁影响,全球LNG现货气价出现大幅上涨,截至3月17日,JKM近月期货价格报18美元/MMBtu,较冲突前涨幅超过70%。

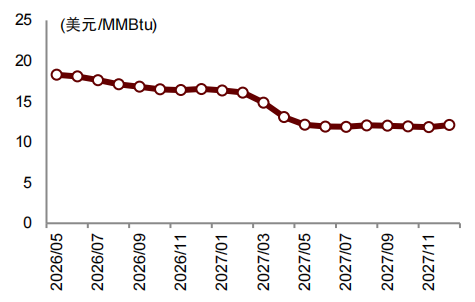

目前的期货曲线隐含市场预期供应影响在一个月左右。根据目前的远期期货曲线,JKM 26年5/6/7/8月合约逐月下行,且远端合约(2027年末)成交价格约12美元/MMBtu,尚未明显走高。我们认为,目前远端合约价格隐含市场预期霍尔木兹海峡的封锁及卡塔尔LNG供应的间断在一个月左右,占全球年度LNG贸易量约1-2%。

图表:近期JKM价格大幅上涨

注:统计时间截至2026.3.17

资料来源:路透社,中金公司研究部

图表:JKM期货远期曲线走势

注:统计时间截至2026.3.17

资料来源:路透社,中金公司研究部

中国天然气供应冲击相对可控。据路透社统计,2025年中国自卡塔尔及阿联酋进口LNG合计248亿方,占2025年中国表观消费量6%,考虑到国产气产量增加及部分沿海发电用天然气需求可被煤炭替代,我们认为中国天然气供应本次受冲击较小,国内价格发生大幅波动概率相对较低。

东北亚/南亚/欧盟的能源供应形势面临更大的不确定性。其中,

1) 东北亚地区:由于日本/韩国/中国台湾天然气供应均基本依赖于进口LNG,据路透社统计,2025年,日本/韩国/中国台湾进口LNG中,卡塔尔/阿联酋LNG占比合计在6%/15%/34%,由于调峰储备能力不足(均完全依赖于LNG接收站调峰),且天然气发电为基核电源,虽然日本/韩国/中国台湾价格承受能力较强,但断供时间拉长后,天然气供需关系偏紧概率提升。

2) 南亚:南亚地区对中东LNG的依赖程度较高(以印度为例,2025年印度LNG进口中超过60%来自卡塔尔及阿联酋),且价格承受能力弱,在目前现货价格下,我们判断印度和孟加拉等国或已经出现了需求抑制和能源替代。

3) 欧盟:欧盟方面,因目前欧盟LNG供应结构中中东占比相对较低(2025年欧盟进口LNG中中东资源占比约8%),若俄罗斯天然气资源没有进一步断供,我们认为短期影响也相对可控。

封锁时间拉长或进一步激化全球天然气供需矛盾。我们认为目前气价走势的核心变量仍在于中东局势,若卡塔尔停产时间超过2个月,将影响全球年度供应3-4%,这或推动气价短期冲高至30美元/MMBtu以上。主因1)目前欧盟的天然气库存水平低于历史中枢,夏季起补库需求或将回归,2)3月-5月为亚洲天然气消费的传统淡季,但6月起,夏季的季节性需求将开始回归,我们判断这或在短期进一步激化供需矛盾。

具备国际贸易能力的企业有盈利弹性。我们认为在当前的国际天然气价格尚未对卡塔尔LNG断供至夏季的风险充分定价,若气价进一步冲高,持有国际LNG长期购销协议,且具备国际贸易能力的企业具备较高的盈利弹性。

卡塔尔减供或将推升氦气价格

霍尔木兹海峡关闭以及卡塔尔LNG装置停产影响氦气供应。从供给结构看,全球氦气生产高度集中于少数资源型国家,包括卡塔尔、美国和俄罗斯等。根据卓创资讯,卡塔尔占全球氦气供应的30%左右,且其产品出口主要通过霍尔木兹海峡运往全球市场。2月底以来霍尔木兹海峡被关闭,直接影响卡塔尔氦气出口。此外,3月卡塔尔能源公司宣告其LNG液化装置因受袭击而关停,装置复产时间暂未确定[3]。由于氦气是LNG液化过程中分离提取的副产品,卡塔尔LNG装置停产直接造成氦气同步减供。

国内氦气市场短期影响有限,长期仍有供应风险。中国氦气进口约占国内总供应量的85%左右,卡塔尔供应受阻将直接导致进口渠道收紧,同时氦气下游需求较为刚性,国内氦气价格或有上行压力。短期内,依托欧洲等渠道的供应释放以及氦气公司2-3个月的库存周期,国内氦气资源仍处于宽松的态势,价格涨幅较为有限。但长期来看,若卡塔尔供应持续无法恢复,我们认为或将推升国内氦气价格大幅上涨。

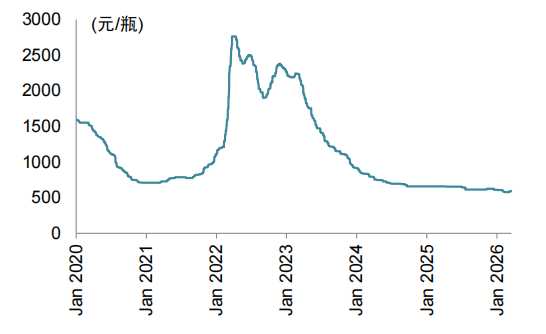

图表:中国市场管束高纯氦气价格

资料来源:Wind,中金公司研究部

图表:中国高纯氦气瓶装(40L)价格

资料来源:Wind,中金公司研究部

海外尿素和磷肥价格上涨

尿素:供应缩减 天然气涨价,海外尿素价格大幅上涨

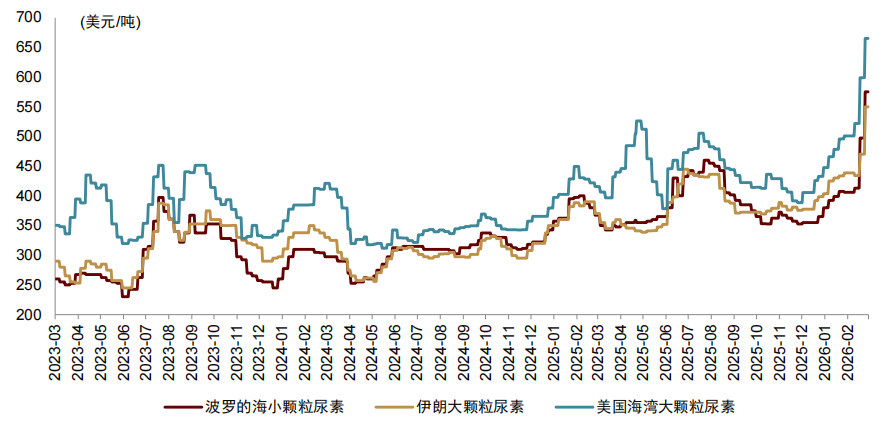

2025年西亚尿素产能占全球11.7%,其中伊朗尿素产能占全球3.9%。根据国际肥料工业协会数据,2025年全球尿素产能2.31亿吨,其中西亚/伊朗尿素产能约为2,710/900万吨,占全球尿素产能的11.7%/3.9%。2024年全球尿素消费量2.0亿吨,全球尿素出口量合计5,408万吨,2024年西亚尿素出口量2,196万吨,占全球消费量的11%,其中伊朗出口量占全球总出口量/消费量的10.6%/2.9%。西亚是全球最大的尿素出口区域,其尿素主要出口欧洲、东南亚及非洲等区域。根据卓创资讯,受中东地缘局势影响,近期中东地区尿素供应明显减量,导致海外尿素供应紧缺,叠加欧洲等地区天然气价格上涨,海外尿素价格出现明显上涨。

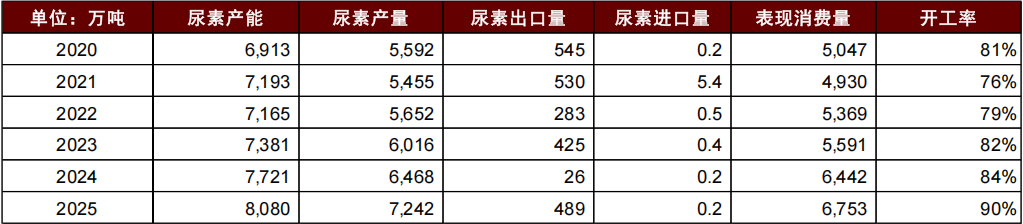

我国是尿素净出口国,国内尿素供应具有保障。我国尿素主要使用煤炭、天然气为原料生产,根据卓创资讯,2024年我国煤制尿素和天然气制尿素产能占比分别为76%/24%,我国尿素生产供应具有保障。目前国内尿素重点满足春耕保供,如果海外尿素价格持续处于高位,我们预计后续我国尿素出口放开后具有尿素出口配额的企业有望获得较好的出口利润。

图表:全球尿素产量及出口量

资料来源:IFA,中金公司研究部

图表:我国尿素供需平衡表

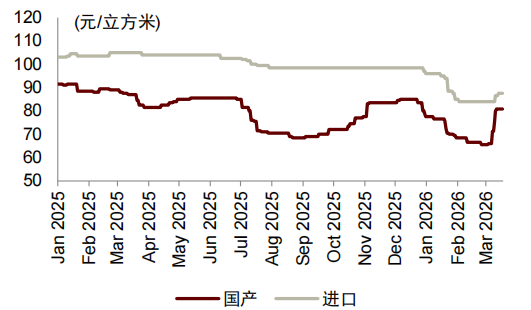

图表:海外尿素价格

资料来源:百川盈孚,中金公司研究部

磷酸二铵:原料硫磺价格大涨且进口依赖度高,我国磷肥净出口

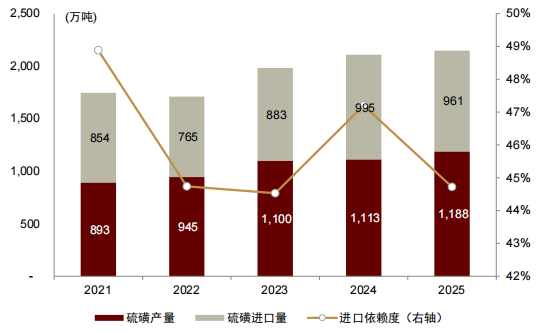

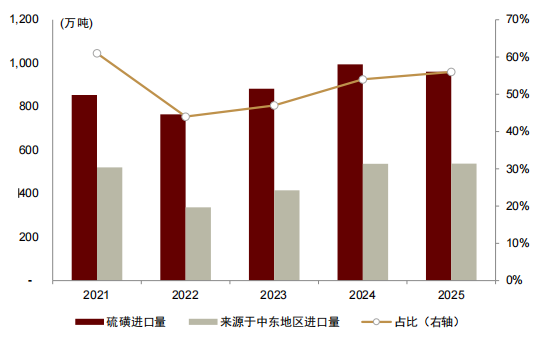

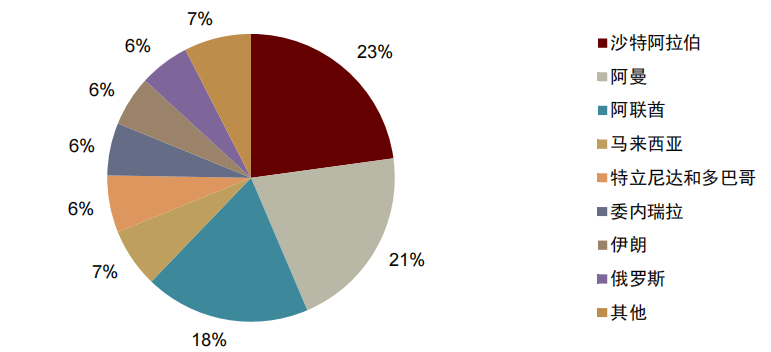

我国硫磺进口依赖度较高且价格上涨明显,具备硫铁矿资源及以硫酸为原料相关产品替代工艺盈利有望提升。根据隆众资讯数据,2025年我国硫磺进口量961万吨,进口依赖度约45%,其中进口自中东地区的硫磺占我国进口总量的56%。USGS预计2025年全球硫磺产量为8,400万吨,其中沙特阿拉伯/阿联酋/卡塔尔/伊朗/科威特产量占比分别为9%/7%/4%/2%/1%。根据WITS数据,2024年沙特阿拉伯/阿联酋/卡塔尔/伊朗/科威特/巴林总计出口硫磺约24亿美元/1,953万吨,2024年沙特/阿联酋/卡塔尔/伊朗/科威特硫磺出口价值的74%流向摩洛哥/中国/印度尼西亚等地区,2024年摩洛哥硫磺进口中东地区占比约48%(价值口径)。根据上海有色网,霍尔木兹海峡承担全球硫磺海运贸易的50%,海峡航运受阻导致全球硫磺供应收缩,近期硫磺价格继续快速上涨,我们认为具备硫铁矿资源的公司盈利有望提升。此外根据百川盈孚,我国硫酸下游主要用于生产磷酸一铵、磷酸二铵、硫酸法钛白粉、湿法磷酸、己内酰胺、饲料级磷酸钙盐等产品,我们认为硫磺及硫酸涨价将推动相关产品成本和价格上升,湿法磷酸、硫酸法钛白粉等产品的替代工艺如氯化法钛白粉、黄磷及热法磷酸企业盈利有望提升。

图表:我国硫磺进口依赖度较高

资料来源:隆众资讯,中金公司研究部

图表:我国进口自中东地区硫磺占比

资料来源:隆众资讯,中金公司研究部

2024年西亚磷酸二铵产量占全球16.7%,我国是磷肥净出口国。根据国际肥料工业协会数据,2024年全球磷酸二铵产量3,541万吨,其中西亚产量591万吨,占全球产量的16.7%,西亚地区中主要是沙特阿拉伯具备较大的磷酸二铵产能和产量。2024年西亚磷酸二铵出口量占全球消费量和出口总量的13.5%/28.9%。西亚地区磷肥产量和出口量占全球比例较高,关注中东局势升级下对中东磷肥生产和出口,以及依赖中东硫磺供应的摩洛哥等国家磷肥生产的扰动。根据中国海关数据,我国是磷酸二铵净出口国,2023-25年我国磷酸二铵出口量分别为504/456/348万吨,是海外磷肥的重要供应方。

图表:全球磷酸二铵产量、消费量及出口量

资料来源:IFA,中金公司研究部

硫磺价格大幅上涨推升磷肥生产成本,出口配额较大的企业有望在后续出口期间盈利提升。我们认为国内磷肥生产用硫磺将优先获得保供以及磷肥企业具备一定的硫磺库存,短期内国内磷肥生产供应具有保障,但硫磺价格大幅上涨导致国内磷肥成本难以顺利传导。如果海外磷肥价格持续处于高位,后续我国磷肥出口放开后具有磷肥出口配额的企业有望获得较好的出口利润。

煤化工供应链优势显现,替代路线企业利润提升

中东化工品出口受限,甲醇、乙二醇等产品供应风险提升。美伊冲突下霍尔木兹海峡封锁后,航运线路中断,波斯湾地区沙特、科威特以及伊朗等国家的原油、天然气以及乙二醇、甲醇等化工品运输受到影响。本次事件主要通过三种路径影响国内化工品市场:1)原油等能源价格提升直接导致下游化工品涨价;2)成本端短期大幅上涨导致海外和国内部分生产企业降负,从而缩减供给;3)中东化工品生产及运输受阻,影响国内进口量,对中东进口依赖度较高的化工品供应风险提升。

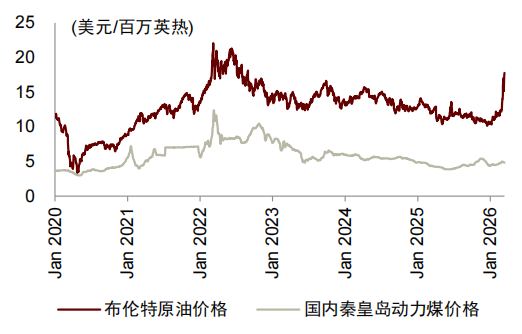

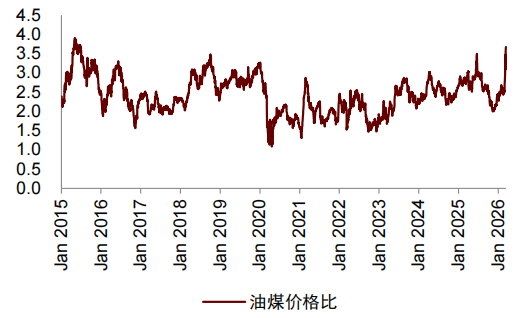

油-煤价差迅速拉大,替代路线企业利润提升。本次美伊冲突对全球原油供应的冲击导致原油和成品油价格大幅上行,以油为主要原材料的化工品价格跟涨。而国内煤价仍处于相对较低的位置,油-煤价差迅速拉大,油煤价格比已提升至2015年以来的99.1%分位,以煤为原材料的替代路线生产企业成本优势扩大。

图表:国际原油和国内动力煤热值价格

资料来源:Wind,中金公司研究部

图表:油煤价格比升至历史高位

资料来源:Wind,中金公司研究部

烯烃:煤制和乙烷路线成本影响较小,利润空间扩大

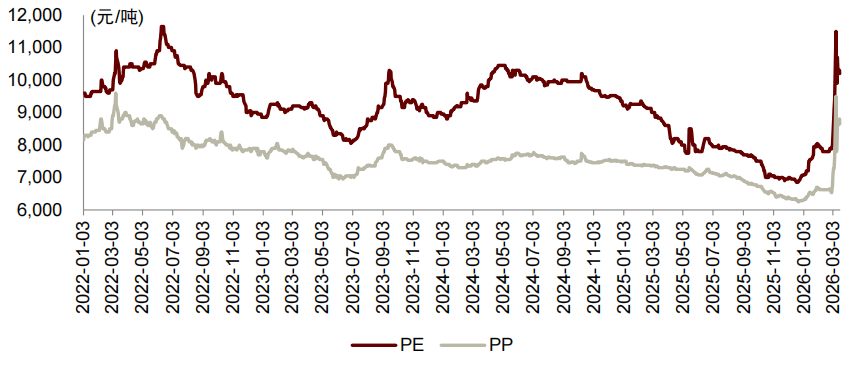

原料端和成本端受到中东局势影响,烯烃价格迅速上涨。随着中东局势持续发酵,国际油价涨至高位,烯烃成本端刚性抬升,价格同步随油价上涨。截至3月17日,国内通用LDPE/LLDPE/PP价格上涨至10,725/8,750/8,725元/吨,相较2月末价格涨幅均在2,000元以上。原料端,霍尔木兹海峡交通持续受阻,中断了中东的能源运输,依赖中东进口石油的企业或停车或降负生产,国内烯烃产量减少。此外国内PDH装置在原料端也依赖进口丙烷,若中东LPG出口收紧导致价格上涨,压缩PDH利润空间,也将引发阶段性降负或检修。据卓创资讯数据统计,截至3月12日,国内油制PE开工负荷在77%,较2月26日下降8个百分点;PDH开工率仅在57%左右。

图表:国内聚烯烃价格

资料来源:Wind,中金公司研究部

聚乙烯对中东敞口约14%,聚丙烯影响相对较小。根据卓创资讯,2025年中国聚乙烯进口量1,341万吨,净进口依存度约30%;其中从阿联酋、沙特、伊朗、卡塔尔、科威特进口量合计638万吨,占总进口的48%。若中东局势持续,我们预计后续聚乙烯进口量或将下降。聚丙烯方面,2025年中国进口量212万吨,对外依存度约为5%,已经较低,我们预计本次事件对聚丙烯进口影响相对较小。

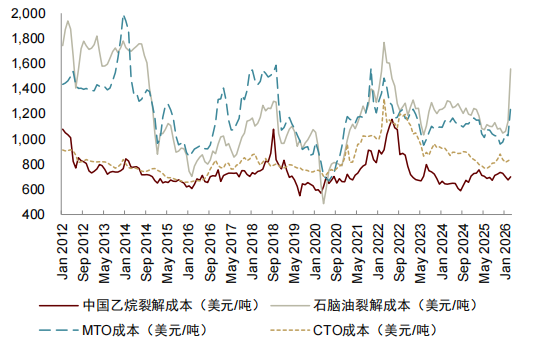

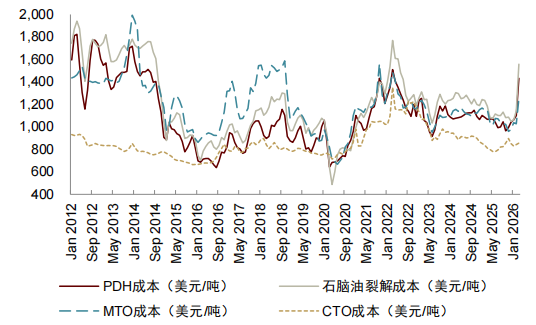

油制烯烃成本抬升,煤制和乙烷制烯烃受中东局势的冲击较小。此次事件冲击沿产业链快速传导,原油、石脑油、LPG等传统烯烃原料同步涨价,叠加航运成本攀升,以石脑油、LPG为核心原料的传统路线成本大幅抬升,利润空间被持续挤压。煤制和乙烷制烯烃路线受中东局势的直接冲击较小,原材料价格暂未出现明显上涨。根据我们测算,若油价上涨10美元/桶,对应烯烃价格完全传导情况下需跟涨507元/吨,80%传导情况下需跟涨406元/吨,具备替代路线产能的公司利润提升。

图表:C2不同路线成本

资料来源:Bloomberg,中金公司研究部

图表:C3不同路线成本

资料来源:Bloomberg,中金公司研究部

甲醇:中东进口占国内9%的供给,煤制甲醇盈利有望提升

中东是中国甲醇主要进口区域,约占总进口的70%。依托低成本天然气资源,伊朗、沙特及卡塔尔形成了以出口为导向的甲醇产能结构;其中伊朗作为全球第二大生产国、全球第一大甲醇出口国,甲醇产能超过1700万吨,是中国主要的进口来源之一。从国内供需情况来看,2025年中国甲醇整体对外依存度约13%;从中东进口的甲醇约1000万吨,占国内进口量的70%;其中伊朗直接进口81.5万吨,占国内进口量的6%。

图表:2025年国内甲醇进口结构

甲醇价格上行,国内煤制甲醇盈利有望提升。中东局势引发供应缩减和物流阻断,导致国内甲醇价格上涨,截至3月17日甲醇市场价格上升至2300元/吨,较2月底提升约400元/吨。在煤价相对稳定的情形下,煤制甲醇利润空间扩大,国内煤制甲醇盈利有望提升。

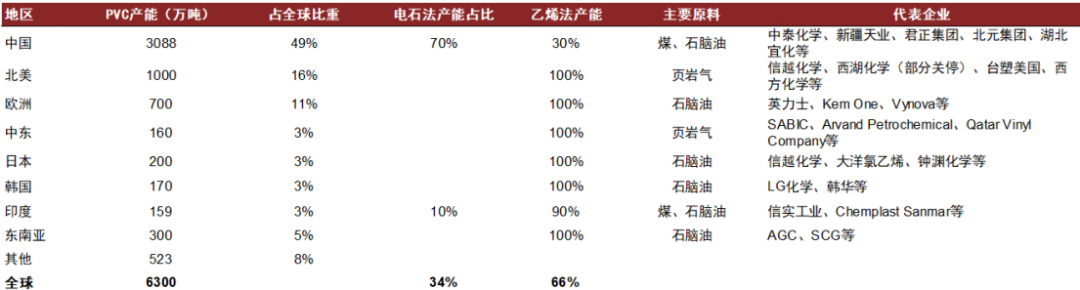

PVC:乙烯法产能或受冲击,电石法产能有望填补缺口

美伊冲突或扰动乙烯法PVC产能供应。除中国和印度有电石法PVC产能外,全球其他地区的PVC产能几乎都采用乙烯法工艺。在采用乙烯法的地区中,除北美、中东等地区得益于资源禀赋主要依托低成本的页岩气外,欧洲、日韩以及东南亚等绝大多数地区的乙烯法装置,均高度依赖由原油炼化而来的石脑油作为主要原料。这种纯正的“油头”属性,决定了海外大量PVC产能的利润空间对原油的供应稳定性及价格波动极为敏感。欧洲、日韩等核心PVC产能区高度依赖霍尔木兹海峡的原油及天然气运输,我们认为,当前霍尔木兹海峡不通航的局面会限制相关PVC企业取得原料,原油价格上涨也将提升乙烯法PVC生产成本。我们预计,除北美和中国电石法产能或不受美伊冲突影响外,全球绝大部分地区的乙烯法PVC产能都将受到地缘政治冲突的影响。

图表:全球PVC产能情况

资料来源:中国氯碱工业协会,ICIS,Offshore technology,中金公司研究部

海外PVC装置已频发不可抗力。根据众塑联数据,海外发布不可抗力通知的PVC企业产能累计已超过400万吨,约占全球产能的6%左右。若海峡封锁的情景持续,原料断供的企业或持续增加。同时,需要注意的是,发布不可抗力的乙烯装置或更多,具备乙烯产能的PVC企业或选择直接销售乙烯或VCM,进一步加剧PVC的供应端冲击。

国内乙烯法PVC开工率也明显降负荷。根据众塑联数据,国内多家核心PVC生产企业的生产节奏也受到地缘政治事件扰动。例如,依赖原料进口的渤化发展与广西华谊,其开工率均从接近满负荷骤降至5成至6成左右,企业明确反馈“缺原料”是迫使减产的直接原因;同时,即便拥有自产乙烯能力的新浦化学与山东恒通,其开工率也出现了20%至30%的明显下滑,部分企业计划停产PVC转而外卖上游单体。此外,根据众塑联数据,青岛海湾、乐金渤海等多家企业也发出了后续随时可能减产或停产的预警。

电石法PVC成本面稳定,有望补足乙烯法PVC供应缺口。从成本端来看,美伊冲突引发的原油及石脑油价格大幅上涨,将对乙烯法和电石法PVC产生截然不同的影响。由于上游乙烯涨价向下游传导存在一定时滞,乙烯法PVC短期内将面临严重的利润挤压;同时,乙烯供应紧张迫使相关装置降负荷运行,这不仅直接推高了原料采购成本,还因开工率下降导致单吨固定成本摊薄受限而变相抬升了综合成本,使得乙烯法成本端承压远比电石法更为剧烈。相比之下,以煤炭为源头的电石法PVC展现出较强的成本韧性,基本免疫于国际油价的直接冲击。而在终端销售环节,两类工艺的PVC价格具有高度的联动性,乙烯法PVC因成本高企和供给收缩而被迫涨价,或会带动电石法PVC价格同步上调。这种“成本持稳而售价跟涨”的利润剪刀差,将增厚电石法装置的盈利空间。更为关键的是,国内外乙烯法装置大面积降负或停产所留下的供给缺口,需要由电石法PVC来紧急补足。在此轮地缘冲击的催化下,我们认为国内电石法PVC有望凭借相对独立的成本护城河与广阔的替代需求,迎来利润修复与产销扩张的“量价齐升”强劲势头。

中国电石法PVC企业有望填补缺口。这些企业拥有庞大的产能基础,且绝大部分采用电石法生产工艺。我们认为,在当前地缘冲突导致海外乙烯法成本上涨、供给大幅收缩并推高全球PVC价格的背景下,电石法PVC企业盈利有望提升。

风险提示

地缘局势变化。地缘局势演绎方向存在较大不确定性,若贸易摩擦出现边际缓和甚至快速降级,海峡恢复通航、卡塔尔及周边能源设施复产节奏快于预期,我们预计前期因风险溢价推升的原油、天然气及相关化工品价格或会出现明显回落,从而削弱油气资产重估逻辑以及化工品价格上行弹性。

能源价格大幅波动。当前市场对油价中枢上移的定价,隐含供给持续收缩与库存去化的情景,但若全球需求侧出现超预期走弱,或OPEC 政策出现阶段性增产调整,则油价上行空间或受到压制。同时,天然气及LNG价格受季节性、库存周期及区域价差影响较大,若欧洲补库不及预期或亚洲需求恢复偏弱,气价可能出现高位回落,对相关产业链盈利形成扰动。

替代路线成本端波动。煤化工及其他替代路线的盈利改善依赖于油强煤弱的价差结构。若后续煤价上行或油价回落,油煤价差收窄,将削弱替代路线的成本优势,相关企业利润弹性可能低于预期。

VIP复盘网

VIP复盘网