IMO 减排目标 欧洲碳税推动全球船运行业开启绿色转型,长期来看绿色甲醇或为船用燃料主要替代品,预计 2030 年将为现有甲醇需求带来 40%增量。头部船厂积极布局甲醇船,预计 2026 将迎来集中交付期。欧盟对绿醇定义严苛,生物质气化或发酵制甲醇是主流路线,目前绿醇价格较高,后续需大幅降本。

摘要

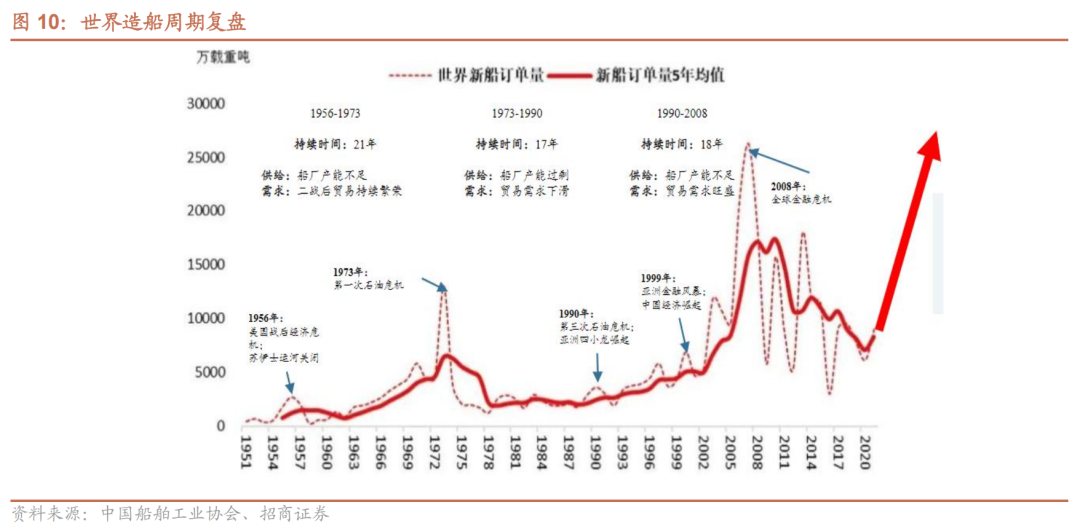

三重驱动助力船用燃料绿色转型。全球船运燃料年消费约 3 亿吨,占全球CO₂总排放超2%,对气候变化影响显著。当前三重驱动助力船用燃料开启绿色转型,驱动1:IMO(国际海事组织)制定碳减排目标:到2030年减排20%~30%,2050年实现净零排放。驱动2:海运纳入欧洲碳排放交易体系,2024年起征收碳税,船运公司纷纷推出碳税附加费。驱动3:造船周期约 20 年,上一轮高景气期为 2001-2008 年,当前正处于新一轮造船周期。

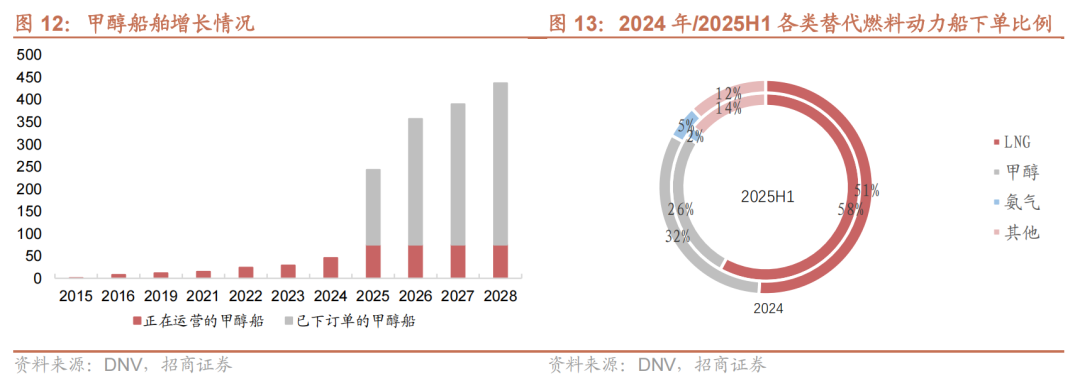

长期绿色甲醇船或成为主要方向。甲醇相比于其他燃料具有:储存加注灵活、单位热值成本低、储存基建完整、船只改造成本低、环境友好等优势,是目前船厂长期绿色转型主要选择。短期受制于绿醇供给和成本问题,LNG为过渡选项。海内外各大造船厂竞赛式外发船舶订单,目前已至少320艘甲醇燃料船订单,集装箱船为主,预计2026年开始将迎来甲醇船舶集中交付期。

船用绿色甲醇增量巨大。2024年全球甲醇年消耗量约为1.4亿吨,主要应用领域为化工合成,船用燃料换算为绿醇年需求约为5~6亿吨,若2030年甲醇船用燃料渗透率达10%,预计带动全球甲醇需求增长超40%。

目前绿醇价格较高,关注生产和设备环节。欧盟对绿醇定义严苛,目前生物质气化或发酵产沼气制绿醇是主流路线。目前绿醇加注价格在7000元/吨以上,对船东而言无经济性,未来或依托规模和技术提升降本。国内规划大量甲醇项目,但符合欧盟要求的项目较少,已与下游船东签署订单的公司值得关注。气化炉、电解槽及配套设备是绿醇生产的核心,投资成本占比较高,其中气化炉来自于煤化工行业的技术转型,难度较大。长期来看,国内碳中和目标明确,未来绿色甲醇将替代灰醇,不同制备路线的成本是核心关注点。

具体盈利预测与评级,请参照正式报告。

风险提示:绿色甲醇技术进步及降本不及预期、甲醇船推广不及预期、欧洲政策实施不及预期。

一、船用燃料开启绿色化转型

1.1 IMO“净零框架” 欧盟 ETS双轮驱动海运脱碳

海运碳排放量较大。海运承担全球超过 85% 的贸易运输,是国际物流中最经济的方式。船舶燃烧传统燃料会排放大量 SOx、NOx、颗粒物以及 CO₂ 等温室气体,全球船运燃料消费量约 3 亿吨,占全球CO₂总排放的超2%,对气候变化影响显著。

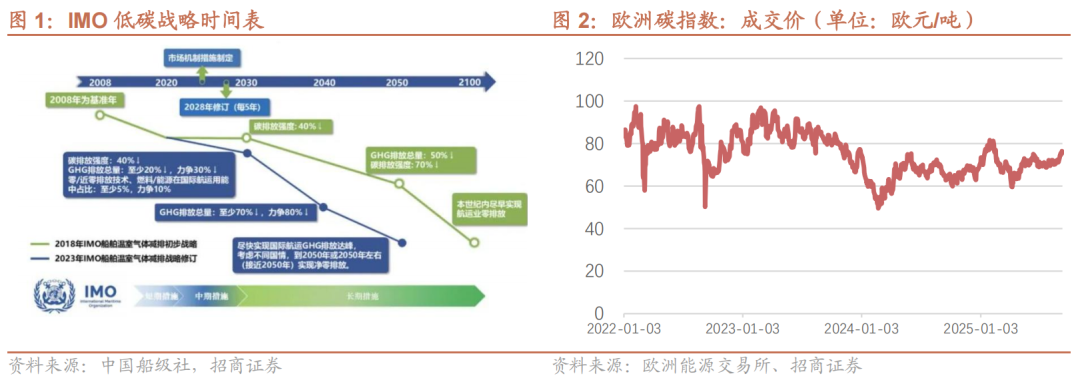

国际海事组织(IMO)已提出明确的减排战略。IMO 2023年发布船舶温室气体减排战略:到 2030 年相较 2008 年减排 20%–30%,2040 年减排 70%–80%,2050 年实现净零排放。2025 年 4 月,IMO 又通过首个具有法律约束力的全球船运净零框架,预计 2027 年正式生效,届时超额碳排放将面临 100/380 美元/吨 CO₂ 的罚款,进一步强化海运绿色转型的迫切需求。

海运被纳入碳排放交易体系(ETS)。欧洲方面,2023 年 4 月欧洲议会批准“Fit for 55”方案,2024 年起正式将船运纳入ETS,覆盖所有 ≥5000 GT 的船舶,进出欧盟港口航行的50% 排放量,以及欧盟境内航行和靠港排放的 100%。ETS 分阶段实施:2024 年计入 40%,2025 年 70%,2026 年起 100%。船司必须购买 EUA 配额(当前约 75欧元/吨 CO₂),显著增加运营成本,推动航运业加速向绿色燃料转型。

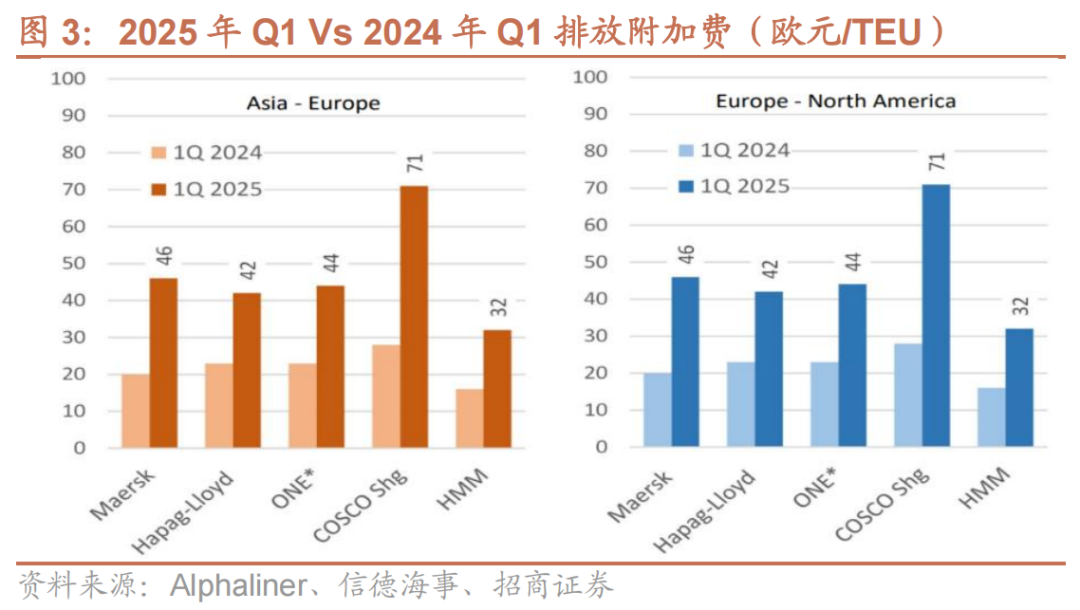

船运行业纳入ETS带来了运输成本和运营成本的上升,各大船东纷纷公布碳税附加费。包括马士基、赫伯罗特、达飞等国际航运巨头于23年10月陆续公布了碳税附加参考价,2025年Q1这一数字随着纳入ETS比例提升而继续提升。有海外机构预测表示到2026年100%碳税的征收甚至会使得单个冷箱的碳税附加费增长最高超过500欧元(约3900元RMB)。

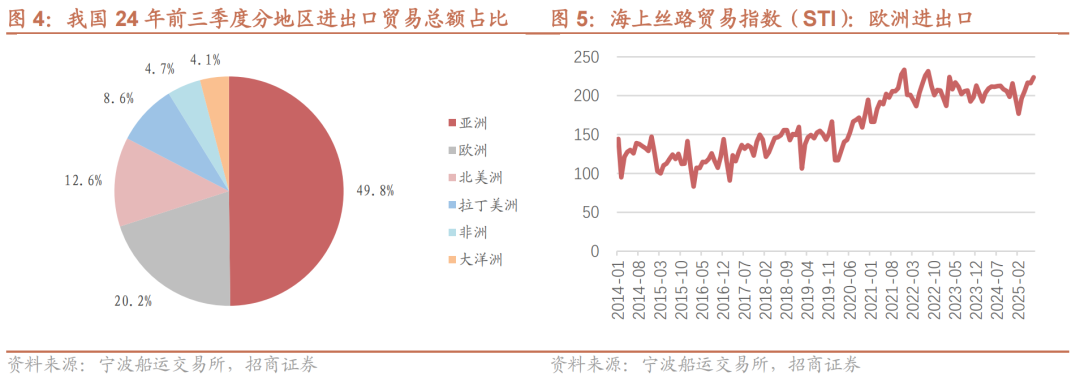

海运纳入 ETS 推动我国船用燃料绿色转型。2024 年中欧进出口贸易额约 1.23 万亿美元,占我国进出口总额近 20%,航线需求持续增长。中国港口在全球吞吐量前十中占八席,中欧航线是世界最繁忙的航运通道之一,海运纳入 ETS 将显著推高我国对欧贸易成本,也将推动我国船用燃料绿色转型。

1.2 国内内河船补贴政策推动绿色转型

内河绿色船舶发展呈快速上升趋势。2024年,国家发改委、财政部统筹安排约3000亿元超长期特别国债资金,支持老旧营运船舶报废更新,内河和沿海船舶更新为新能源或清洁能源可获每总吨1000–3200元补贴。在此推动下,长江干线绿色船舶进入加速期,截至2025年长江干线四川至安徽段已有超百艘新能源船运营,未来五年新增建造意向近千艘,其中,LNG船舶占比75%,电动力船占20%,甲醇动力船占5%。甲醇动力船作为改造成本低、适配性强的路线,随着绿色化要求不断升级,有望渗透率提升。

二、绿色甲醇长期可能成为主要选择

2.1 船用燃料绿色转型长期甲醇或占主导

清洁能源在航运减排中潜力巨大,减排幅度可达 10%~100%,目前探索的替代燃料包括 LNG、LPG、甲醇、电力、氢和氨等。

在中短期内,LNG 将继续作为过渡燃料。其技术成熟、法规完善、能量密度高,是当前唯一大规模可行并能减排的选择,因此成为船舶替代燃料的主力。

长期来看,行业主要布局氨和甲醇两条路线:氨燃料方面,MAN、瓦锡兰等企业正推进示范船和改装项目;甲醇方面,马士基已订造超30 艘甲醇燃料集装箱船,首艘“Laura Maersk”已于 2023 年交付,达飞也计划投资 24 亿美元建造超大型甲醇船,海内外造船厂纷纷跟进。

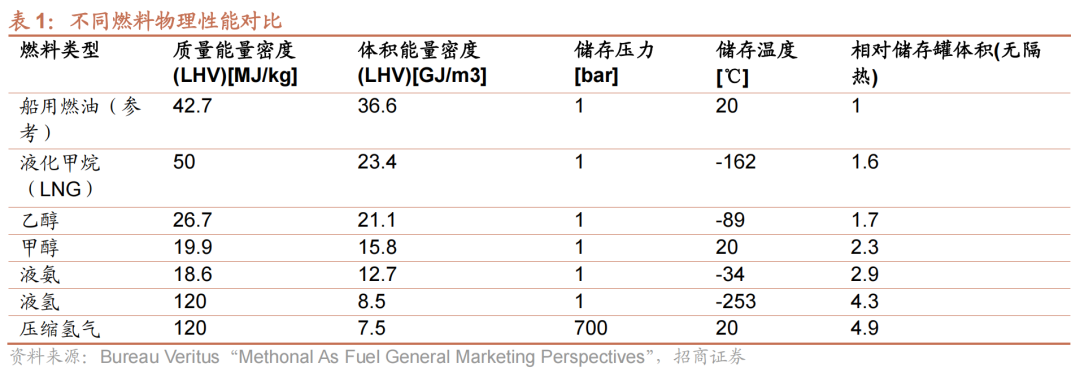

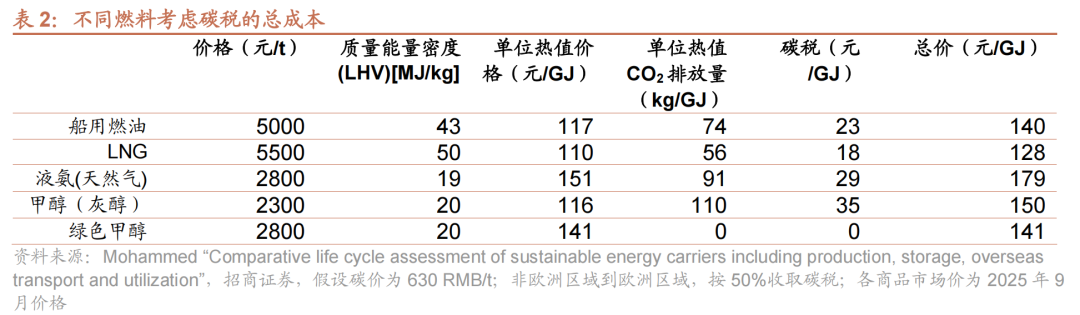

甲醇具备更突出的可行性。甲醇优势包括:能量密度高,常温常压下液态存储便利,改造和加注成本低,市场价折算的单位热值成本低于氨,全球港口已有完善的储罐设施,同时燃烧效率高且环境友好。相比氨燃料,甲醇对船只改动小、技术成熟、操作安全性更高,是更现实的绿色燃料发展方向。考虑碳关税带来的成本差异(非欧洲区域到欧洲区域,按50%收取),当绿色甲醇价格位于2800元/吨以下时(数字随船用燃油价格和碳交易价格变化),将较船用燃油具有成本优势,若考虑27年开始的IMO碳排放惩罚,临界价格有望提高。目前绿醇价格较高,故船东多建造双燃料船以应对燃料价格和政策变化带来的成本波动。

2.2 绿醇价格受绿氢和CO2成本影响较大

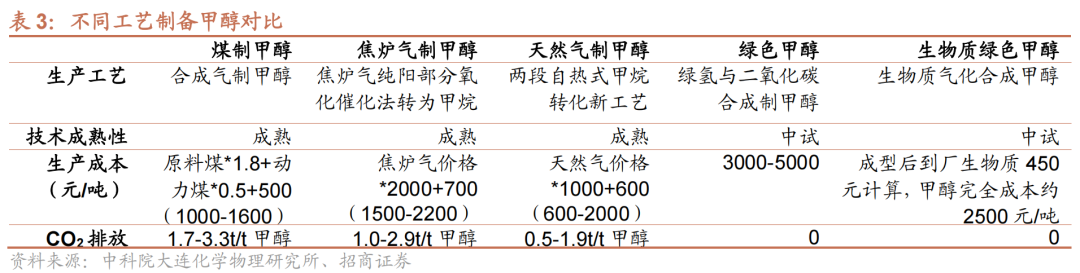

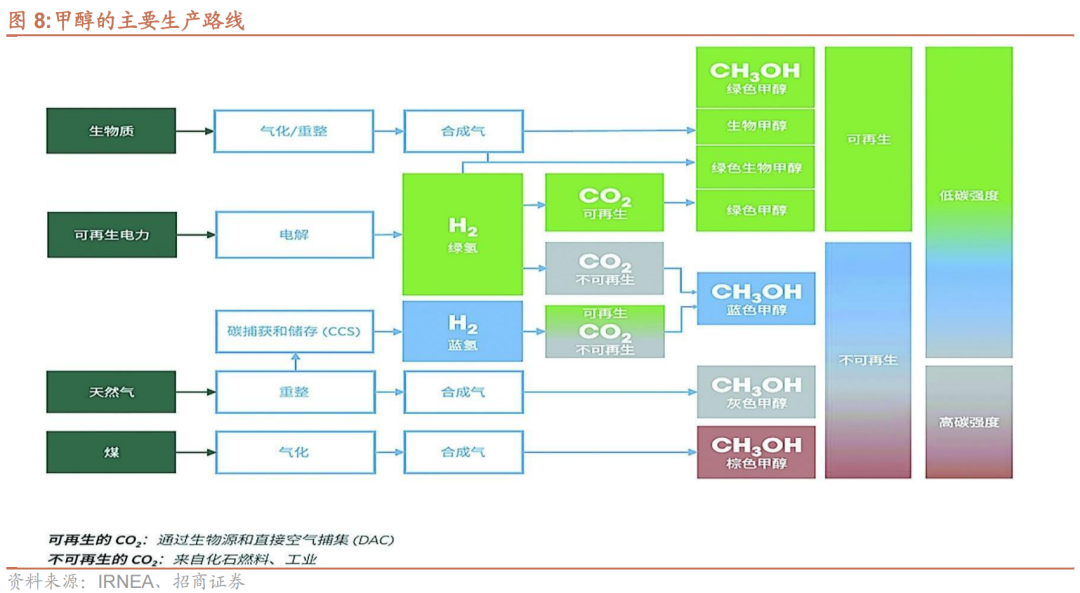

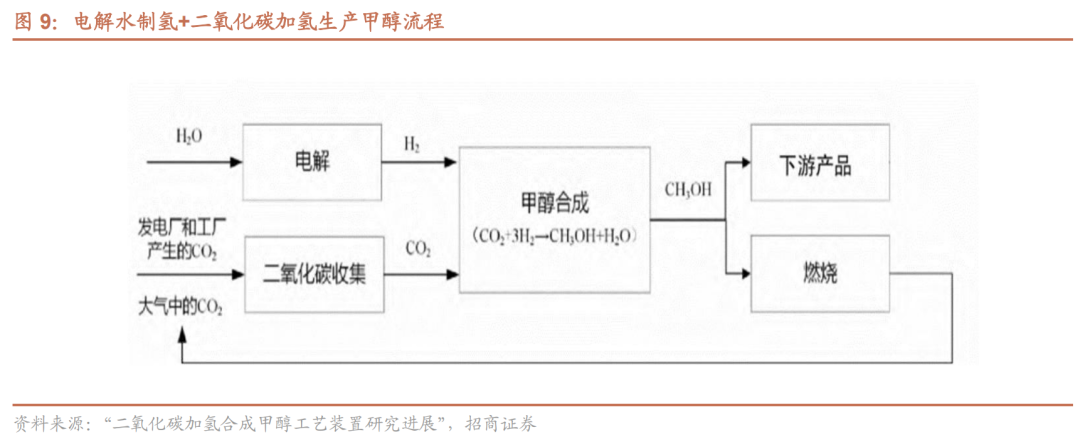

甲醇制备途径较多。甲醇生产途径包括煤制、气制、焦炉气制及绿色制法(沼气、绿氢 CO₂、生物质、光催化还原等),其中符合欧盟标准的绿色甲醇的主流路线为“沼气制”或“生物质制”。 此外“绿氢 CO₂”制备的低碳甲醇,通过火电厂碳捕集(CCUS)以及电解水制氢,或更加符合我国绿色甲醇发展实际情况。

传统化石能源甲醇:成本主要受煤价和天然气价格的影响。传统甲醇生产方式主要为煤制甲醇和天然气制甲醇,受原材料价格波动影响较大。全球甲醇市场中,中东地区天然气资源丰富,其甲醇价格相对较低,也是中国的主要进口来源。

绿色甲醇:成本主要受氢气和二氧化碳成本影响。氢气和二氧化碳成本占绿醇总成本约7~8成,目前国产绿色甲醇价格超5000元/吨,是传统甲醇价格的2倍以上。2025年,金风公开的绿色甲醇价格为5900元/吨(580美金/吨),上海洋山港加注的国产绿色甲醇价格约7200元/吨,整体价格水平偏高。

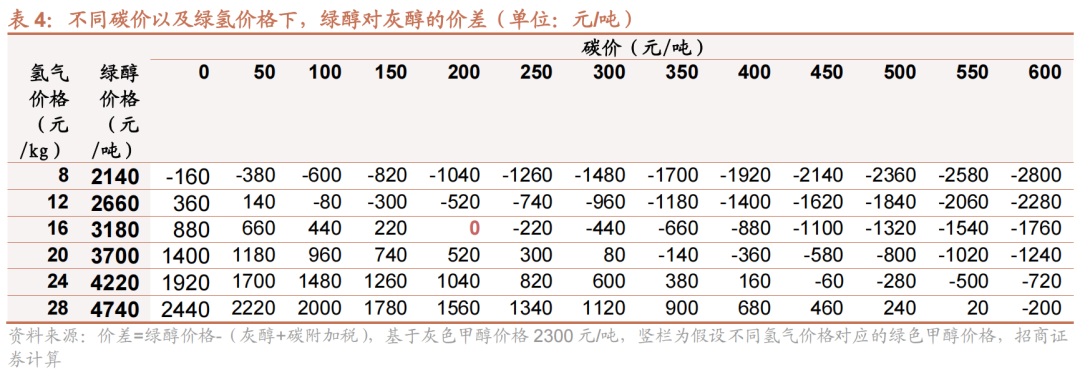

碳税是影响绿醇经济性的核心因素。假设灰醇价格为2300元/吨,当碳价达到200元/吨、氢气价格为16元/kg时(对应绿色甲醇价格约3180元/吨),绿醇开始与化石基甲醇平价。2025年9月,全国碳市场价格约为61元/吨,而欧洲为75欧元/吨(628元/吨)。随着绿电价格下降带动绿氢价格下降,以及中欧碳交易价格逐步接轨,国内绿色甲醇的经济性有望提升,未来绿色甲醇有望逐步替代灰醇在化工领域应用。

欧盟绿醇定义严苛,成本居高不下。根据欧盟《RED II》对可再生燃料的定义,CO2来源需要符合全生命周期排放28.2g/MJ的标准。合格的CO2源可以来自生物质和直接空气捕捉DAC,或着水泥厂等化石能源燃烧产生的 CO2(需来自欧盟成员国或具备 “有效碳定价体系” 的第三国,若来自发电行业,其利用期限至 2035 年止,若来自其他行业,则利用期限至 2040 年止)。目前来看通过生物质气化或发酵产沼气可以制备符合要求的绿色甲醇,然而受到生物质收集半径和生产规模影响,整体成本较高。

2.3 造船大周期 绿色转型,甲醇船舶订单迎来快速增长

造船业是典型的周期性行业,受宏观经济、全球贸易和旧船更替等因素影响,一个周期可能持续超过 20 年。目前全球商业船队中,平均船龄已超过 22 年,超过一半船舶服役时间超过 15 年,迫切需要更新换代。

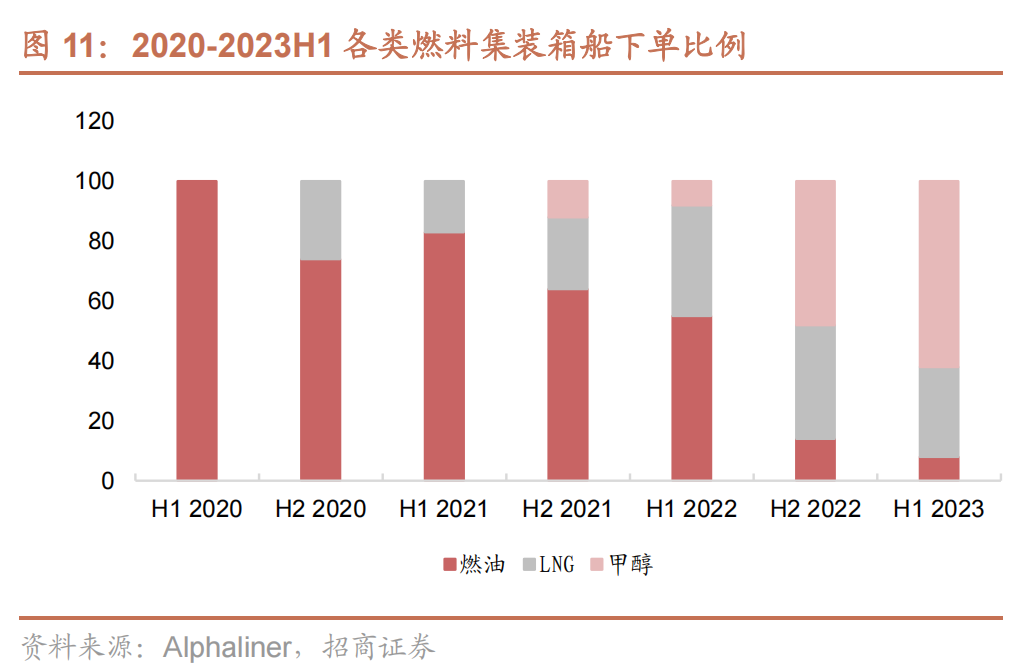

在清洁燃料转型方面,2024 年甲醇燃料船舶订单快速增长:全年新增约 166 艘甲醇燃料船,占当年所有替代燃料船订单的 32%。其中大部分订单为集装箱船。

集装箱船领域,甲醇船订单占比不断提升。根据Alphaliner的数据,2022年H2以来,甲醇集装箱船的订单增长速度超过了LNG,而船运公司几乎放弃了传统燃油吨位的订单。

头部船公司竞赛式下单绿色甲醇船。马士基、中远海运、达飞轮船等在内的多家全球龙头船运公司的开始竞赛式下单,截至2025年8月,有至少320艘甲醇燃料船订单。包括目前已进入运营状态的40艘甲醇动力船和270艘已下订单的甲醇动力船。2026-2027年将迎来甲醇船交付的爆发期。

考虑到绿色甲醇和LNG的供应问题,目前新订单多为双燃料船,燃料的经济性是决定应用的关键。

2.4 船用绿色甲醇需求增量巨大

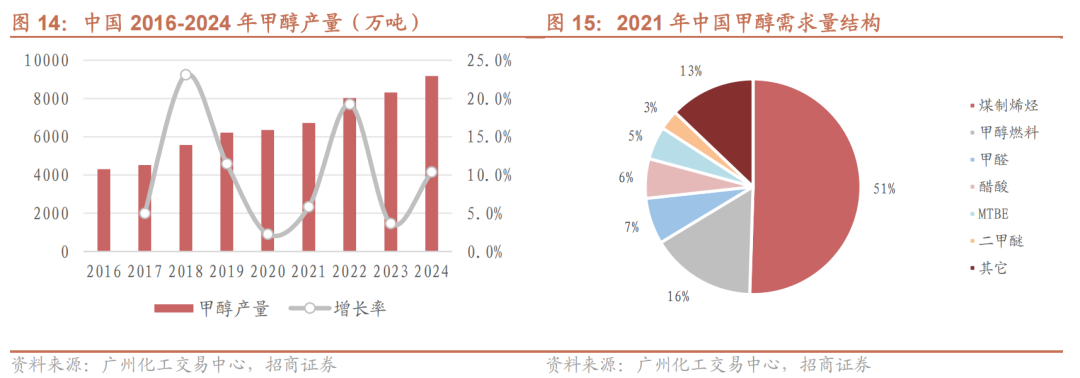

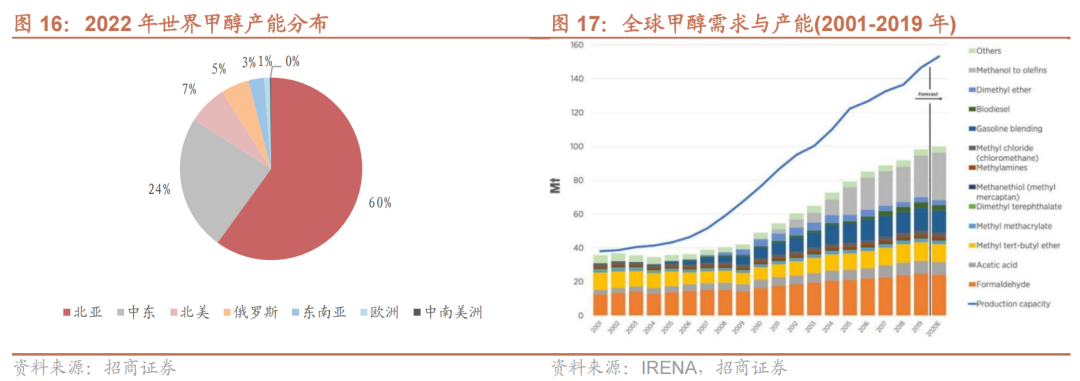

现有甲醇下游需求以煤制烯烃为主,中国是全球最大甲醇产销国。全球范围来看,甲醇产能主要集中在亚洲、中东范围内,占据全球8成以上份额。2024年,甲醇的全球需求量已达到1.4亿吨。

中国是世界上最大的甲醇生产国和消费国。2024年,中国甲醇产能、产量、消费量分别为10978万吨、9182万吨、10515万吨。煤制烯烃是甲醇的最大下游应用,占下游需求量的一半以上,甲醇作为燃料占比较少。

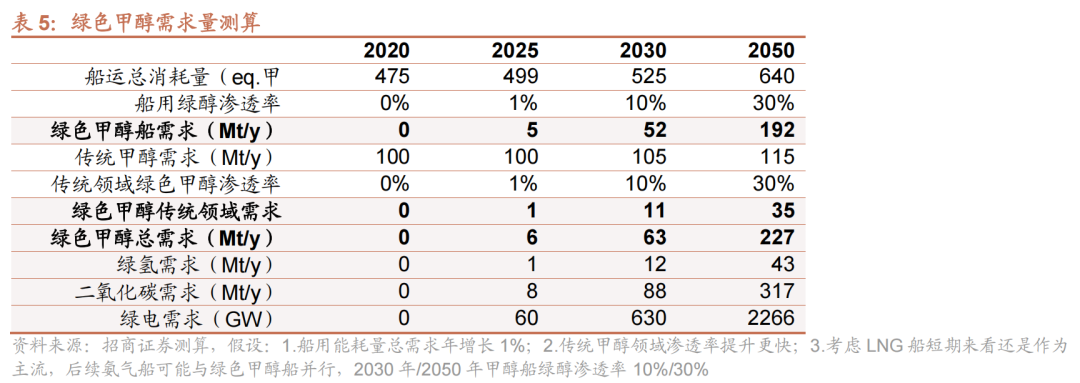

绿色甲醇或带动甲醇总需求增加40%。2020年世界船用燃料按热值换算对应甲醇需求为约4.75亿吨,预计 2025年世界船用燃料等效甲醇约5亿吨,若甲醇船舶燃料消耗占比1%,对应甲醇需求新增约500万吨; 2030年若甲醇消耗占比达到10%,甲醇需求新增超5000万吨,带动全球甲醇需求增长40%。

2.5 全球绿色甲醇产能建设进入快车道

全球生物质制甲醇产能快速增加。根据IRENA数据,2023年,生物质制甲醇年产能仅为40万吨,占比不足全球甲醇总产能的1%。随着全球对生物质能源资源化再利用关注逐步提升,全球生物质制甲醇产能有望从2023年的40万吨提升至2028年的640万吨,增长16倍。

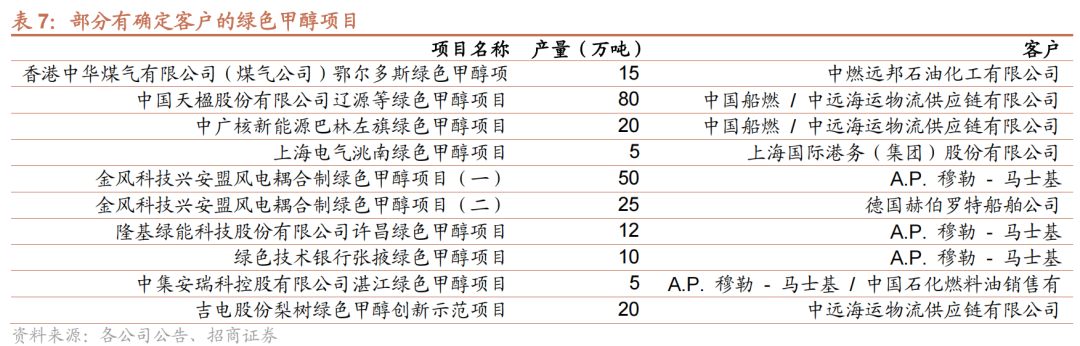

我国规划大量绿色甲醇项目。截至2025年9月,我国已经规划超5900万吨绿色甲醇项目,其中4个绿色甲醇项目已投产,7个绿色甲醇项目有望26年内投产,预计26年底国内绿色甲醇产能可达125万吨。同时部分项目如金风与马士基合作50万吨甲醇项目,中远海运、中广核风电百万吨绿色甲醇项目等预计用在海运绿色转型领域。

三、产业链梳理

3.1 绿醇生产商

目前国内风光制氢氨醇产能规划较多,但是多处于规划阶段,大规模运行的项目较少。欧洲船用燃料绿色化转型是绿醇应用的主要驱动力,但是目前绿醇成本较高,认定较严格,需获得ISCC认证,即不仅原料要符合绿色标准,其生产、运输工程中综合能耗也要符合碳排放标准,目前大部分绿色甲醇项目并没有完全满足欧盟ISCC标准。因此,已与下游船东公司签订长协或订单的绿色甲醇制造公司更值得关注。

3.2 设备厂

在绿色甲醇产线建设中,相较于传统的煤制甲醇,电解槽、生物质气化炉及配套设备是新增环节。投资强度方面,10万吨产能投资约10~13亿元,其中设备成本占比约6成以上,电解槽、生物质气化等设备成本占比较高。

3.2.1 气化炉

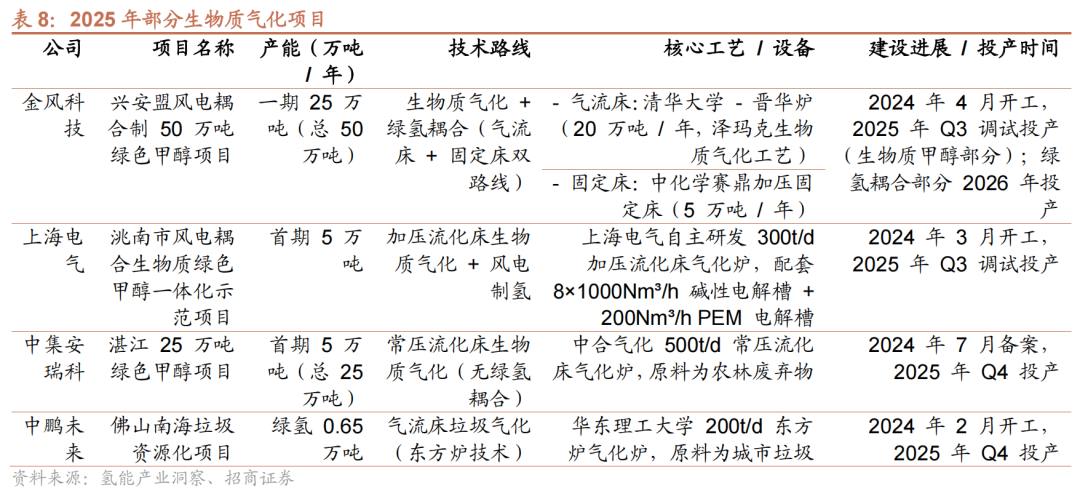

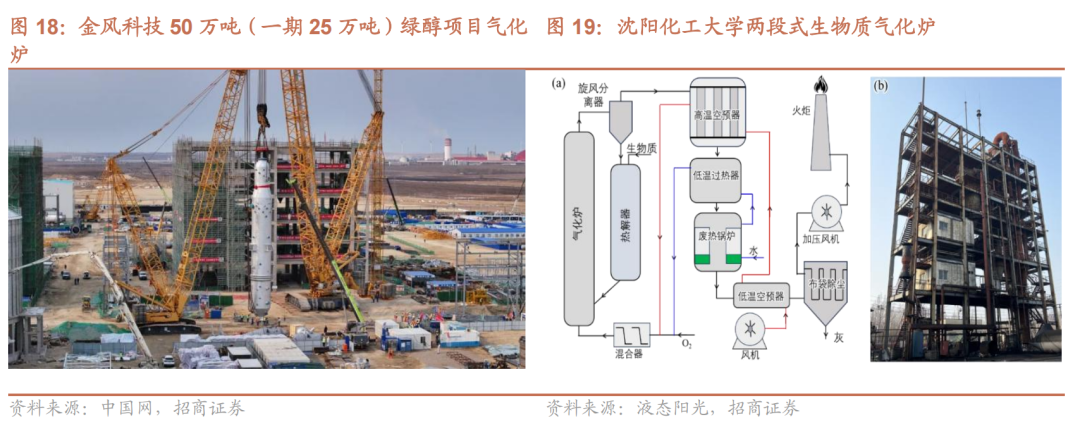

生物质气化炉是绿色甲醇生产的重要装备,通过在高温、缺氧条件下将农林废弃物、秸秆、木屑等生物质转化为合成气(CO、H₂、CH₄ 等),再与绿氢耦合合成甲醇。与传统燃烧相比,气化效率更高,碳排放可实现近零甚至负排放。

目前主流工艺包括固定床、流化床和循环流化床气化炉,其中循环流化床在大规模、连续化制气方面应用最广。同时,越来越多企业选择加压气化炉路线。我国依托于全球领先的煤气化技术,培育出了航天工程(航天炉)、北京清创晋华科技(晋华炉)等多家行业头部企业,在生物质气化领域,基于煤气化工艺改造,行业已有部分项目落地,但因其较煤气化能量密度更低,燃烧更难调控,是绿色甲醇制备中较为瓶颈部分。

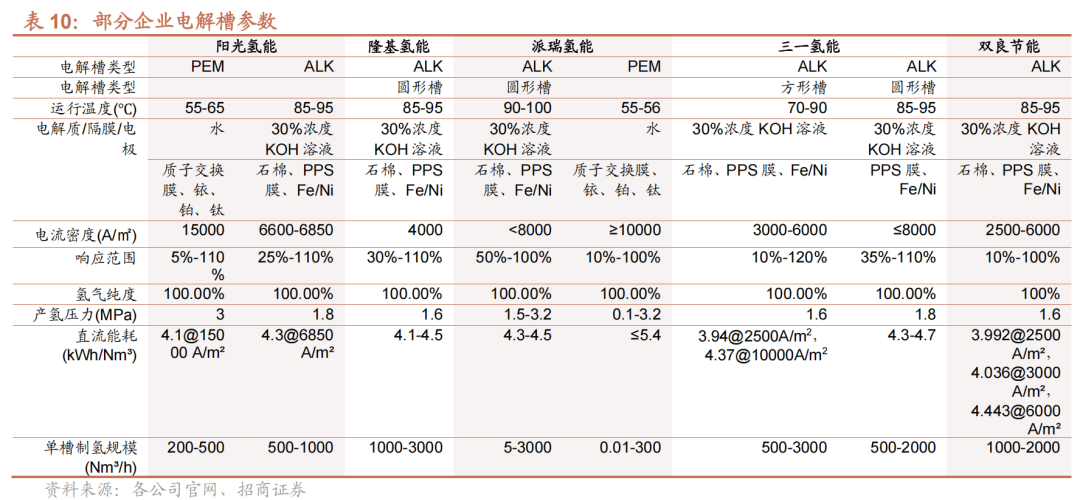

3.2.2 电解槽

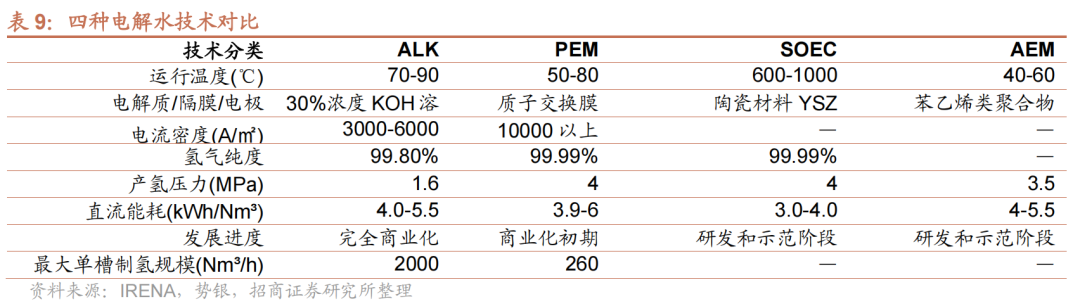

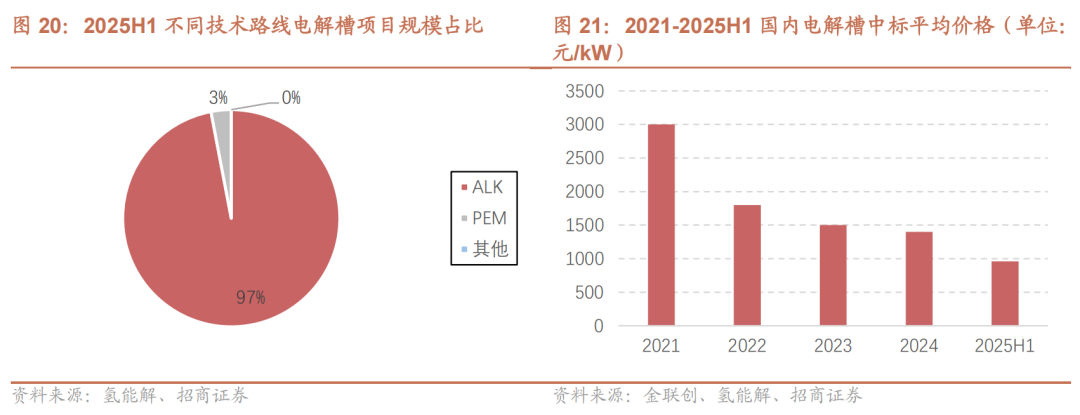

ALK是主要路线,近年来价格下降较快。制氢电解槽有ALK、PEM、AEM、SOEC几种技术路线,综合考虑成本和技术成熟度,主要路线为ALK电解槽。目前电解槽发展的主要方向在:高电密、大型化、宽功率波动、模块化、柔性智能控制,同时电解槽往往带压,使用年限较长,维保成本较高,电解槽的安全性和稳定性也是重要关注点,此外常压/低压的方形槽也在快速应用。近年来电解槽价格下降较快,25年H1已下降至1000元/kw以下,挤压了企业盈利,过去发展较快的电解槽企业也逐渐采取较为保守的策略,等待下游需求确定性放量。

离网制氢是发展方向。电价占氢气成本约7成,考虑过网费后电价上升约0.15元/kwh,对氢气成本影响较大。同时近年来风光发电消纳问题日益突出,离网制氢既能降低电价,也能解决消纳问题,是目前制氢的主要发展方向。由于风光是波动能源,电解槽良好的快速响应波动性能是核心技术优势。

3.3 甲醇发动机

甲醇燃料系统由加注、储存、处理与供应、利用及后处理五个模块组成,核心是甲醇发动机。为满足航运减排需求,近年来各大发动机制造商不断推进相关研发。

在二冲程领域,MAN ES 的 ME-LGIM 已实现商业化,MAN ES 正交付全球功率最强甲醇两冲程主机,WinGD 拿下 30 多艘集装箱船的甲醇双燃料 / Methanol-ready 引擎订单并完成海试。四冲程发动机则成为行业攻关重点,Wärtsilä 的甲醇发动机及其储供系统已获型式认可并预计从 2025 年开始交付。

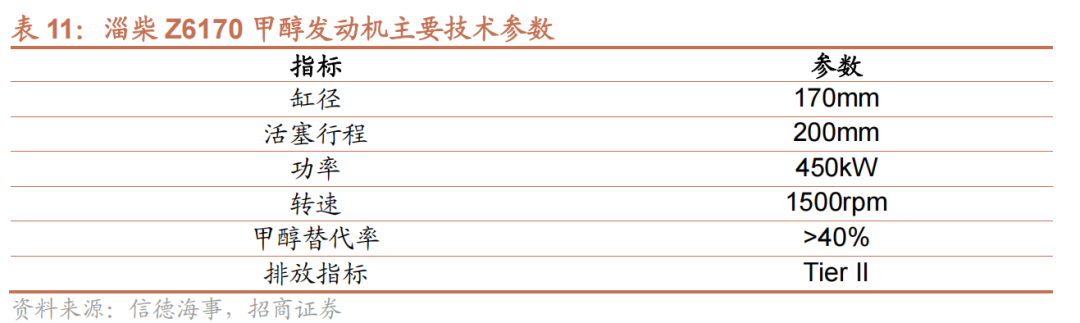

海外方面,MAN、WinGD、Wärtsilä和罗尔斯·罗伊斯均已推出或正在开发甲醇发动机,其中马士基“Laura Maersk”已率先应用。国内方面,淄柴动力 2022 年成功研发 Z6170 四冲程甲醇发动机,中船动力的 ML320DM 双燃料机型也顺利完成样机与型式试验。

四、重点公司介绍

4.1 金风科技

作为全球风电龙头,金风科技将风电与氢能、绿色甲醇深度耦合,打造第二增长曲线。2024年,公司在兴安盟启动50万吨/年绿醇项目,配置200万千瓦风电与9.22万吨氢气产能。2025年,公司公告在内蒙古巴彦淖尔投资189.2亿元,建设3GW风电配套电解水制氢,年产60万吨绿色甲醇和40万吨绿氨,80%以上风电电力用于电解水制氢,成为国内最大规模“风电—氢能—燃料”一体化示范工程。凭借在风电开发、运维和设备制造的全产业链优势,金风科技能够提供稳定、低成本的可再生电力,为降低绿氢成本奠定基础。未来公司有望借助其风电技术和渠道优势打造一体化能源综合解决方案。

4.2 吉电股份

吉电股份是吉林省能源央企,拥有丰富风光资源,正积极向氢能和绿色甲醇延伸。2024年,公司备案吉林四平梨树绿色甲醇创新示范项目,总投资49.2亿元,配套40万千瓦风电,用于制氢与合成甲醇;此外在白城大安规划建设80万千瓦风光制氢,其中绿氢3.2万吨、绿氨18万吨。公司依托吉林和内蒙古清洁能源基地,在电价和土地资源方面具备优势,能够有效降低绿氢制备成本。同时,2023年,吉电股份发布公告称,公司与中远海运国际香港、上港集团能源(上海)有限公司签订《关于成立上海吉远绿色能源有限公司合作协议》。作为区域能源龙头,吉电股份有望在东北率先形成规模化绿醇产业集群。

4.3 中国天楹

中国天楹立足固废处理和垃圾焚烧发电,正在将生物质资源化与绿色燃料结合,切入绿氢 绿醇赛道。2024年,公司在吉林辽源签署风光储氢氨醇一体化项目,首期总投资约88亿元,规划10万吨CO₂ 绿氢甲醇、15万吨生物质气化耦合甲醇及10万吨绿氨产能。2025年,辽源项目一期进入施工阶段,配置514.8MW上网风电与214.5MW离网风电,并配套生物质绿碳原料供应。与此同时,公司在黑龙江安达布局400MW风光制氢、1.95万吨氢气与10万吨甲醇产能的项目。凭借固废处置和生物质利用的资源优势,中国天楹在“减排 资源化”双重逻辑下,正打造差异化的绿色甲醇发展路径。

4.4 航天工程

航天工程隶属于中国航天科技集团,是国内煤化工与甲醇合成装置EPC龙头。截至2025年年中,公司累计签约煤化工项目77个,销售航天炉185台套,其中最新技术6.5兆帕气化炉已签约39台,3500吨级气化炉已签约32台;市场占有率超50%。2024年,其在新疆准东推进年产600万吨煤基甲醇项目,总投资超300亿元,核心气化装置采用自主航天炉技术,未来具备与绿氢耦合的改造潜力。与此同时,公司积极参与生物质气化与CCUS 绿氢合成甲醇示范工程,探索“绿碳 绿氢”路线。在氢能领域,公司具备电解槽系统集成与工程能力,正与地方政府合作推进风光制氢—绿色甲醇一体化项目。凭借EPC经验与装备优势,航天工程有望成为国内绿色甲醇工艺与装备提供的核心力量。

风险提示

1)绿色甲醇降本不及预期

绿色甲醇受制于氢气和二氧化碳成本限制,若技术进步和原材料成本下降缓慢,较高的成本将影响绿醇应用。

2)甲醇船推广不及预期

目前LNG、氨气、甲醇多条技术路线共同发展,若未来其他技术路线更有优势,甲醇船推广或不及预期。

3)欧洲政策实施不及预期

目前欧洲对船运绿色转型规划、投入相对较大,但未来宏观经济、地缘政治等因素均会影响后续政策落实情况。

VIP复盘网

VIP复盘网