璀璨的夜晚,冰冷的次日。

出 品 | 汽车K线

3月19日,北京,华灯初上。

在台下王传福、何小鹏、李想、王辉等半个汽车圈大佬的注视下,雷军站在聚光灯中央,身后是一辆崭新的新一代小米SU7。

他坦言造车压力巨大——“这就像舒淇拍电影,第一部片子拍成功以后,大家的期望值很高,拍续集会特别难。”

然而,次日香港资本市场给出的结果,远比雷军预想的更为冷酷——小米集团股价重挫约8.6%,市值蒸发超800亿港元。

01

就在发布会当晚,雷军宣布新一代SU7正式上市,标准版售价21.99万元,较老款涨价4000元。

雷军对此解释,涨价源于“材料成本新增近2万元”,加上内存价格狂飙、供应链成本上涨,定价已是“诚意满满”——全系标配激光雷达、4D毫米波雷达、700TOPS算力芯片,搭载小米HAD辅助驾驶系统,续航最高902公里。

更引人注目的是安全配置——新一代SU7换回了传统机械拉手,并配备三重安全冗余设计,确保极端环境下能打开车门。

最终,新车34分钟锁单1.5万辆。这个数据放在2026年的新能源市场,称得上亮眼。然而,它却成了资本市场对小米集团估值的导火索。

3月20日,港股开盘,小米股价应声大跌超7%。收盘前最后两分钟,跌幅一度扩大至超10%,最终报收33.2港元,跌幅定格在8.59%。

一天之内,809亿港元市值蒸发。当日晚间,东方财富数据显示,小米总市值已跌至8728亿港元,较52周高点61.45港元、市值超1.6万亿已跌去近半。

02

一份不容乐观的成绩单,如何让资本市场买账?

众所周知,小米初代SU7上市24小时大定88898台、72小时锁单2万台。

2025年6月,首款SUV小米YU7开售3分钟大定突破20万台,18小时锁单超2.4万台。而新一代SU7的34分钟锁单1.5万台,虽称不上失败,却远未达到市场此前的火爆预期。

更值得玩味的是小米的“数据策略”。发布会上,小米没有公布大定数据,而是直接披露锁单数据。

小米汽车在随后的官方答疑中解释:锁单为不可退订单,能更真实反映用户需求。然而,在投资者眼中,这一操作可能恰恰暗示了大定数据可能不够亮眼。

03

众所周知,汽车产品作为大件耐用品,通常4~5年换代,可是由于造车新势力的进入,迭代速度突飞猛进。

可有分析指出,这一次从产品本身来看,新一代SU7更像一次“查漏补缺”,而非“代差式换代”,即非颠覆性的换代。

雷军在接受采访时透露,新车的设计顾问认为“一款成功的车型,千万不要乱改,尤其是外观”。因此,新一代SU7在外观上与老款差别不大。

有分析师指出,对于路人而言,难以一眼区分新旧款,这可能削弱了部分消费者通过换购来彰显“新身份”的需求。

有预算不超过23万元的潜在购车者向《汽车K线》表示:“如果去看车况不错的准新初代顶配,这个预算基本够买顶配还有富余,二手的性价比一下就出来了。”这种观望情绪,在持币待购的消费者中并不鲜见。

小米内部将这次更新定义为“新一代驾驶者之车”,强调的重点是“好看、好开、舒适、安全”。但在竞争白热化的20万~30万元纯电轿车市场,这种“继续打磨”式的迭代,很难激起资本市场的热情。

04

《汽车K线》认为,新一代SU7最引人注目的变化,或许不是性能参数,而是一个看似“倒退”的配置——传统机械拉手。

在此之前,隐藏式电动门把手几乎成了新能源车的“高端标配”。

然而,中国汽车工程研究院2025年的《汽车门把手安全性能测试报告》揭示了这一“高端配置”的真相:在-20℃低温环境下,68%的车型出现冻住无法弹出的故障;在模拟碰撞断电的场景下,72%的车型无法手动解锁弹出。

可是为了那几乎可以忽略的1.8公里续航提升(据汽车空气动力学国家重点实验室测试数据),消费者要付出的代价是:冬季打不开门的窘迫、事故后无法救援的风险,以及动辄3000-5000元的维修成本。

两起重大事故也把小米汽车推向了风口浪尖。

据了解,小米汽车的决策依据,来自小米社区超12万条车主真实反馈。雷军顶着“反向升级”“偷工减料”的骂声,最终把机械拉手装回了车上。

05

这一决策,折射出小米造车两年来的跌宕起伏。

雷军坦言,过去一年“扑面而来的舆情让我们都有点懵”,甚至被“黑”出了心理阴影。

2025年小米汽车发生的两起重大事故后,舆论矛头直指其设计上安全冗余不足的问题。

新一代SU7上,安全冗余被拉满:车外机械拉手、门锁冗余备份电源、车内应急机械拉手三重保障。

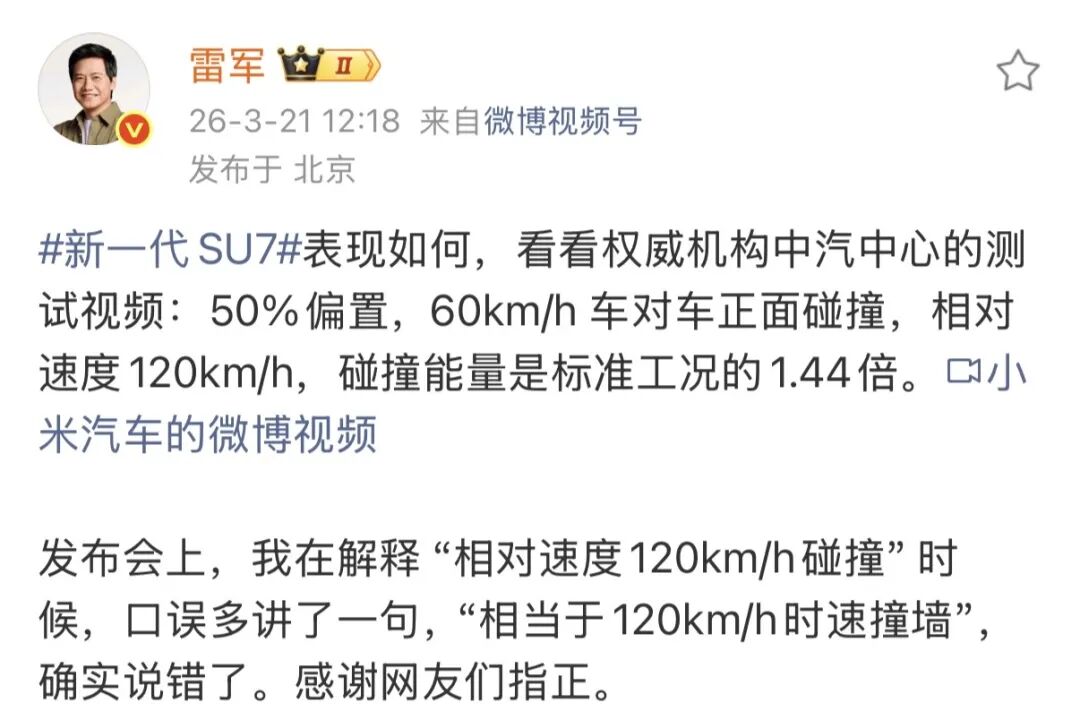

发布会上展示的60km/h双车对撞测试中,即便人为断开12V电源,也能通过三重安全冗余门把手顺利开启车门。可这一次,雷军在发布会现场又犯了一个物理错误……

这种对安全的重视值得肯定,但资本市场更关心的是:这些改进能否挽回小米在公众心中的安全信任?能否转化为持续的订单增长?

06

抛开产品本身,小米的基本面也正承受着前所未有的压力。

雷军为小米汽车定下了2026年全年交付55万辆的目标,比去年的41万辆增长34%。然而,今年1-2月,小米累计交付仅5.9万辆。

虽然包含了春节和初代SU7停产的因素,但要在剩余10个月交付49.1万辆,意味着月均需达4.91万辆——而去年小米月均交付量仅3.42万辆。

花旗银行在1月初的报告中指出,55万辆的目标“较为保守”,低于投资者预期的60万至70万辆。

花旗分析显示,如果电动车出货量下调21%,可能对电动车营业利润造成54亿元人民币的影响,相当于该行对小米2026年调整后净利润预测的11%。

07

更令人担忧的是订单趋势。有人测算小米汽车周订单已下滑至4000~5000辆左右,大致对应每月新增订单不足2万辆。

这意味着订单消耗速度(月均约3万辆)快于新增速度,订单“蓄水池”水位正在下降。如果这一趋势持续,小米汽车可能从“供不应求”转为“供过于求”。

与此同时,小米集团传统业务也面临严峻挑战。2025年第三季度财报显示,小米手机业务收入同比下滑3.1%,毛利率已下降至11.1%。

IoT业务在国补政策收紧后,增速从40%以上骤降至个位数。摩根大通预计,2025年第四季度小米智能手机毛利率可能降至8%-9%的历史低位。

就在小米股价暴跌的同一日,吉利汽车和地平线却在大涨。

08

3月17日,吉利汽车盘中一度涨超6%,市值突破2000亿港元。背后的催化剂是与英伟达的深度合作——双方将开发L4级自动驾驶;极氪8X开启预售38分钟订单破万,成为继极氪9X之后的又一热销产品。

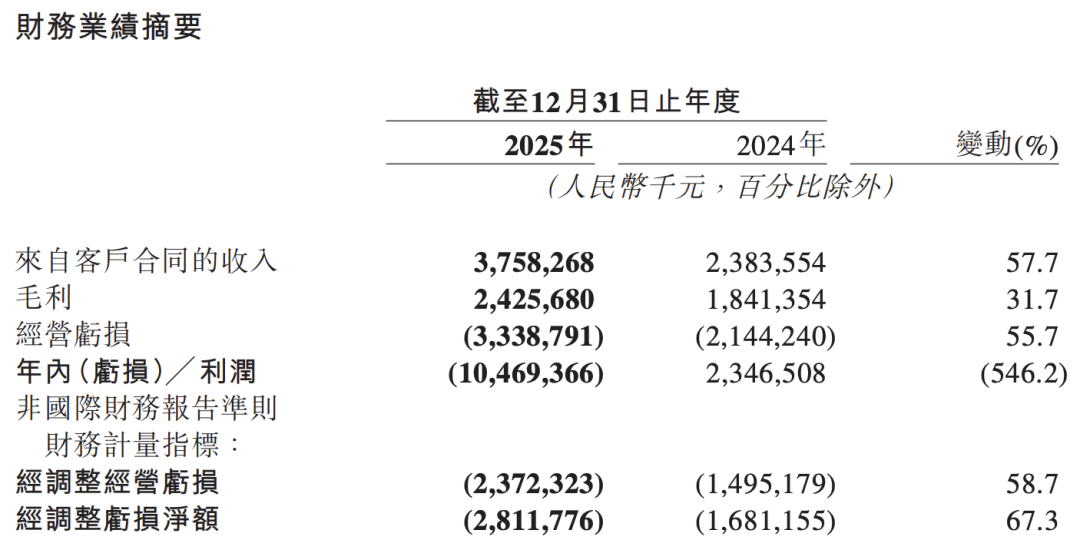

地平线的逻辑更为直接,3月19日发布的财报显示,2025年总收入同比增长57.7%,毛利率高达64.5%。

「图片来源:地平线2025年度业绩公告」

在中国品牌车企基础辅助驾驶解决方案(ADAS)市场中,地平线以47.7%的市场份额稳居榜首。中高阶芯片出货量达180万套,同比增长近5倍。

当小米还在为“增配降价”导致毛利率受压而苦恼时,地平线已经用“卖铲人”的确定性赢得了资本市场的青睐。

当市场还在质疑小米能否兑现55万辆的交付目标时,吉利已经用极氪8X的预售数据证明了自己的高端化落地能力。

09

雷军用“从容”总结了小米汽车最大的变化。他相信,“当意识到造车是一场马拉松,小米汽车的路才刚刚开始。”

资本市场却不这么看。从59.9港元的高点跌至33.2港元,短短半年时间市值蒸发近7000亿港元。这背后是投资者对小米从“听故事”到“看财报”的估值逻辑切换。

在3月20日股价暴跌后,各大机构纷纷下调小米目标价。

野村东方国际证券、招银证券、中银国际研究、国海证券、中信建投证券、华泰证券、摩根大通、杰富瑞等大行普遍担忧:智能手机业务将因内存价格上涨承压,汽车业务面临订单回落压力。

回到那句老话:人无信不立,树无根不活,企业无诚不兴。

Views of AutosKline:

新一代SU7发布是小米从“颠覆者”向“主流玩家”转型的重要战役。

能否跨越这道门槛,取决于小米能否证明自己不仅能用惊艳的开局赢得关注,更能用诚信经营、持续盈利和稳健增长,在这个竞争白热化的市场中站稳脚跟。

资本市场暂时“不买账”,正是在用脚投票,等待小米和雷军给出一个确定的答案。

VIP复盘网

VIP复盘网