一次性手套行业于2024年开始进入行业价格与盈利能力修复阶段,2026年中东地缘冲突导致原油价格暴涨,手套行业原材料与能源价格随之上升,有望加速行业盈利能力的修复过程。近期相关公司股价大涨,我们认为背后演绎的是中东地缘冲突对供给端的影响,以及手套价格和利润涨幅及其持续性的预期差。中国是全球一次性手套主要出口国之一,具备成本优势和全球化布局能力的龙头企业,将迎来较大利润弹性。

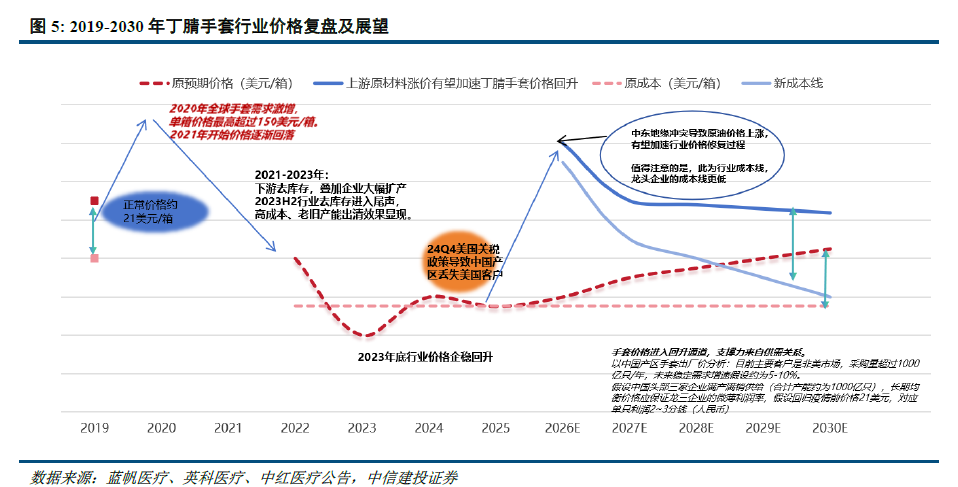

一次性手套行业具有一定的周期属性,2024年开始行业回暖。从投资研究框架来看,供给和需求端变化引起量价波动带来投资机会,有成本优势的厂商更将有更明显的利润释放。丁腈手套具有良好性能,是增长最快的一次性手套品种。2020-2021年全球公共卫生事件期间手套供不应求,丁腈手套价格最高达150美元/箱,其中英科医疗股价区间最高涨幅超10倍。2022-2023年全球手套行业经历下游去库存、上游中小产能出清的情况,价格快速回落,丁腈手套价格最低达到约14美元/箱,2024-2025年手套价格企稳回升,行业进入利润修复的阶段。

中国是全球一次性手套主要出口国之一,低成本优势成为全球份额提升的核心竞争力。2020-2021年公共卫生事件期间,中国部分手套企业完成“更短建设周期、更高线速、更低能耗和更强供应链协同”的系统升级,中国成为全球手套主要出口国之一。2025年1月1日,美国针对中国医疗级丁腈手套的关税税率大幅提升,中国企业相对东南亚企业的成本优势被高额关税抵消,此后全球手套市场被划分为两个区域:1)非美市场,主要由中国产区供应,多家国内龙头企业凭借更优的生产效率维持市场竞争力,达到满产满销状态;2)美国市场,主要由东南亚厂商供应,当地手套企业产能利用率稳步提升。关税未改变手套行业的需求上涨趋势,行业仍处于盈利修复过程中,国产龙头厂商凭借成本优势,有望持续提升全球市场份额。

近期中东地缘冲突触发提价逻辑,行业加速步入盈利修复期。近期相关公司股价大涨,我们认为背后演绎的是中东地缘冲突对供给端和需求端影响,以及手套价格和利润涨幅及其持续性的预期差。1)战争导致原油价格上涨,可能会导致部分上游厂商减产 提价,进而引起部分丁腈手套厂商减产 提价;2)考虑海运周期、对价格涨幅和供应减少的担忧,部分下游客户有可能会增加短期采购量;3)价格上涨不只是顺价,手套行业借此契机提价,盈利水平有望提升;4)即使中东地缘冲突短期得到解决,原油供给恢复以及下游的炼化产能恢复也需要一定的时间。建议持续关注中东地缘冲突发展趋势对行业供需和量价趋势的影响。

投资建议:部分企业专注于手套行业,建议关注具备成本优势和全球化布局能力的龙头企业,将迎来更大的发展机遇和利润弹性;部分企业积极拓展新业务构筑新的增长曲线,以抵御手套行业的周期性波动,也有望迎来利润端的大幅改善。

一次性防护手套:需求增长稳健,中国厂家市占率逐渐提升

产品定义与分类:一次性防护手套的材质分类与应用场景

一次性防护手套主要通过手部隔离起到健康防护作用。一次性健康防护手套是一种主要用于医疗检查、外科手术、工业防护、食品加工及清洁护理等场景的手部防护用品。其核心设计理念为“一次性使用”,旨在有效阻隔病原体、化学物质及污染物在人与人、人与物之间的交叉传播,从而保障使用者与对象的双向安全。

一次性防护手套主要分为丁腈手套、PVC手套、乳胶手套和PE手套等。丁腈手套是以丁腈胶乳为主要原料,采用浸渍工艺硫化成型的优质防护手套,柔软性、舒适性和贴手性接近乳胶手套,且不含有乳胶中易使人体过敏的蛋白质。一次性PVC手套是以PVC糊树脂、增塑剂、降粘剂为主要原料,采用浸渍工艺塑化成型的一次性使用防护手套,具有无毒、防水、耐酸碱、耐油的优良特性。乳胶手套由天然橡胶制成,核心优势在于弹性极佳,佩戴贴合度和触感灵敏度最高,适合精密操作,缺点在于天然蛋白质可能导致部分人群引发过敏反应。

近年来全球一次性手套市场增长稳定,丁腈手套增速相对领先

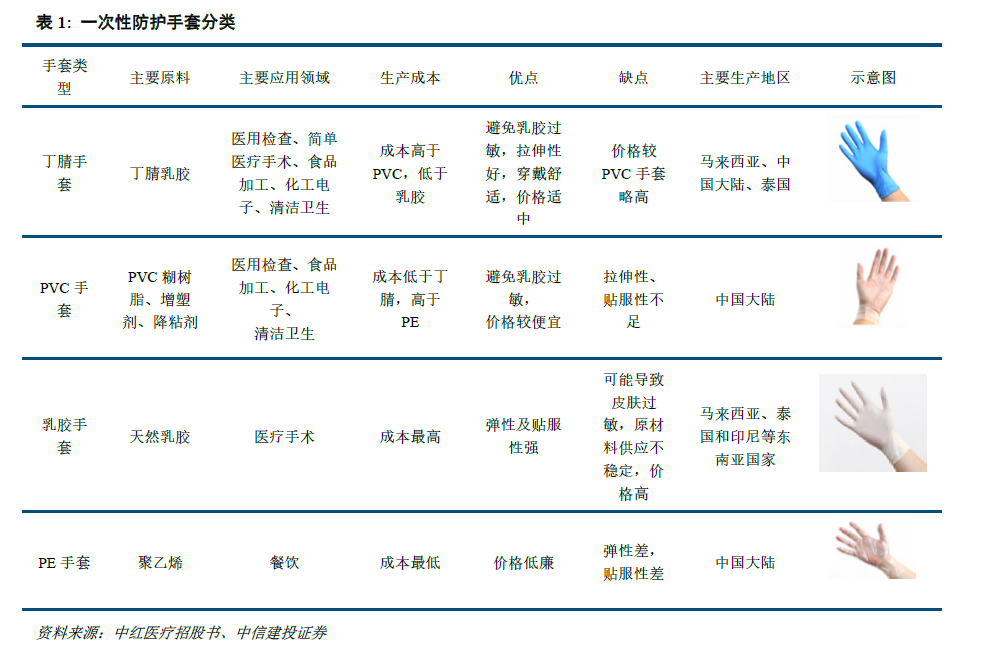

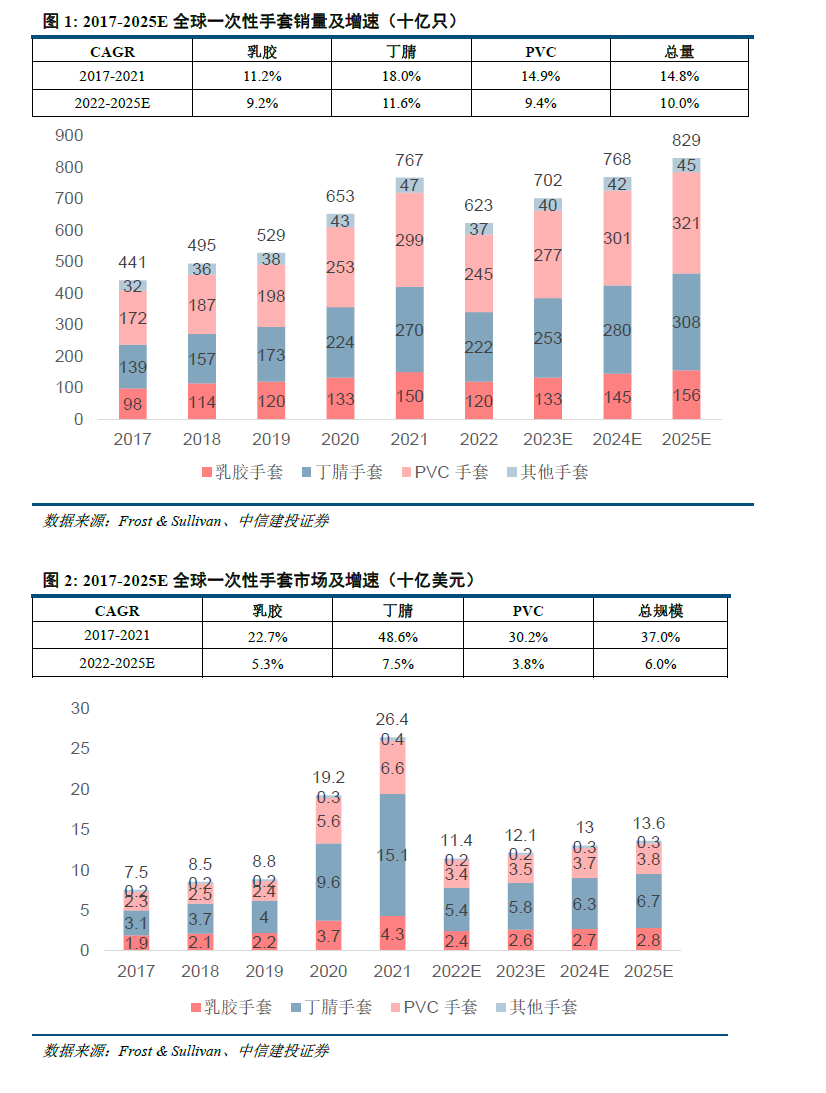

全球一次性手套行业增长稳定,丁腈手套占比持续提升。从销量维度看,2017-2021年全球一次性手套销量由4409亿只增长至7670亿只,年复合增长率(CAGR)达14.8%,其中丁腈手套增速最快(CAGR 18.0%);2020-2021年受全球公共卫生事件的影响,丁腈手套需求大幅增长,2021年销量约为2700亿只。2022年全球公共卫生事件影响逐渐消散,行业采购需求回落。预计2022-2025年丁腈手套份额仍保持提升,由于丁腈手套柔软、贴手并且不含过敏原,生产成本不高,销量维持快速增长,市场占比显著提升。

需求端“西强东弱”,发展中国家还有较大增长空间

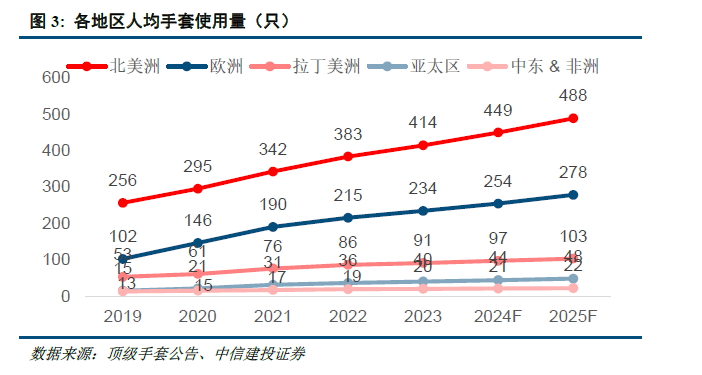

从人均医用手套使用量来看,发达国家远超发展中国家。在与疾病预防及健康防护息息相关的一次性医疗防护手套的应用层面,发展中国家仍然处于使用习惯的培养期。据中红医疗招股书显示,2018年全球一次性医疗防护手套人均使用量达到33只,荷兰、美国等欧美国家更是超过200只,而我国大陆地区人均消费量仅为6只,远低于世界发达国家水平。根据顶级手套披露的数据显示,预计在2025年,北美洲、欧洲、拉丁美洲、亚太区、中东&非洲人均手套使用量分别为488、278、103、48、22只。

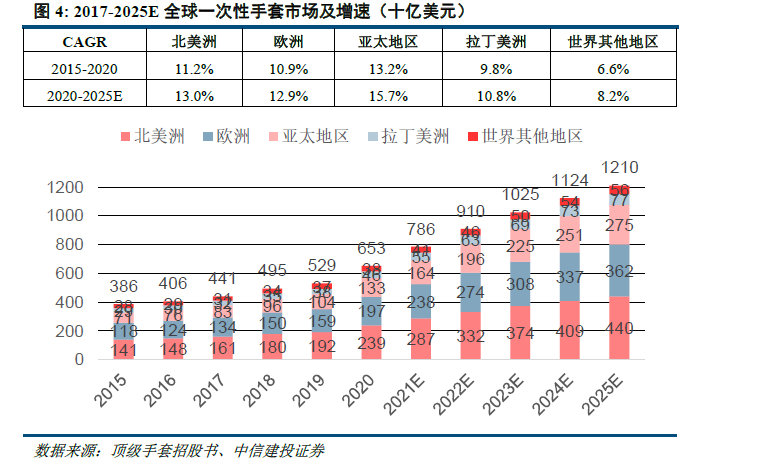

全球手套市场主要集中在发达国家,中国手套企业主要以出口为主。全球一次性健康防护手套市场的区域格局高度集中,北美与欧洲是核心消费市场,2020年两者合计占据全球近七成的销量份额,这也决定了中国手套企业以出口为主的业务模式。从销量趋势来看,预计到2025年,北美、欧洲市场仍将保持领先地位,而亚太等新兴市场虽基数较低,但依托人口规模优势,展现出强劲的增长势头,成为推动行业长期发展的重要力量。

一次性手套周期复盘及推演,供需错配导致较高的价格弹性

丁腈手套价格正处于回升通道,此次原油价格波动有望加速这一过程

2023年底以来,丁腈手套价格已进入回升通道,此次原油价格波动有望加速修复进程。在经历2021-2023年供需失衡的深度调整后,随着下游去库完成及中小产能出清,丁腈手套行业价格已在2023年底开始回升。本轮丁腈手套价格回升本质是供需关系改善驱动,2025年美伊冲突引发的原油价格波动,将从成本端推升丁腈胶乳价格,加速行业价格和利润向长期均衡水平修复。

2019年及之前:东南亚及中国制造商领先全球。马来西亚依托橡胶原产国等优势,占据全球一次性健康防护手套市场份额超过60%,如顶级手套(Top Glove Corporation Berhad)、贺特佳(Hartalega Holdings Berhad)、高产柅品(Kossan Rubber Industries Bhd.)、速伯玛(Supermax Corporation Berhad)等均为大型手套生产企业。中国企业市场份额约为10%,主要有英科医疗、蓝帆医疗、石家庄鸿锐、中红医疗等。

2020-2021年格局重塑:中国已成为PVC手套、丁腈手套全球最大的生产供应国之一。1)PVC手套:中国是全球主要生产国,绝大多数PVC手套均来自中国;2)丁腈手套:技术及工艺要求更高,产品投资规模更大,进入门槛更高,原先主要在马来西亚等东南亚国家生产。公共卫生事件期间,全球手套需求量暴增,国内企业投入大量新产线,2021年起中国已成为全球主要生产国之一。2022年起中国已成为全球最大的PVC手套出口国、主要的丁腈手套出口国,国内头部丁腈手套产能约为1000亿只,约占全球需求量的30%。中国丁腈手套产线投产时间相比马来西亚的更晚,生产效率相对更高、单只成本更低,2021-2024年期间,中国丁腈手套市占率实现较大提升。

2024H2-2025年全球市场一分为二:美国对华关税层层加码,全球手套市场分裂为非美市场与美国市场。2024年9月美方确定关税上调,在2025年1月1日关税税率大幅提升后,中国产地的丁腈手套输美经济性几近归零,中国企业相对于东南亚企业的成本优势被关税差完全抵消,美国订单迅速转移至东南亚厂商。自从2025年初,全球手套格局按客户分为两个部分:1)非美地区,主要由中国产区供应,龙头企业维持满产满销与价格竞争力;2)美国地区,主要由东南亚的马来西亚、泰国及越南厂商供应。这种市场割裂倒逼中国头部企业加速海外建厂与供应链出海。

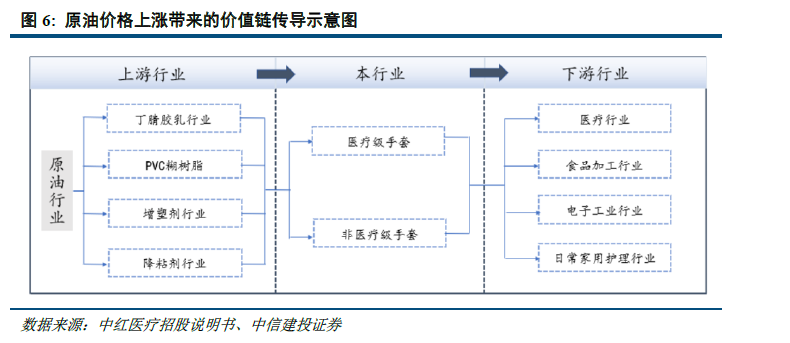

手套核心原材料多是石油产业链下游产品,受原油价格影响明显

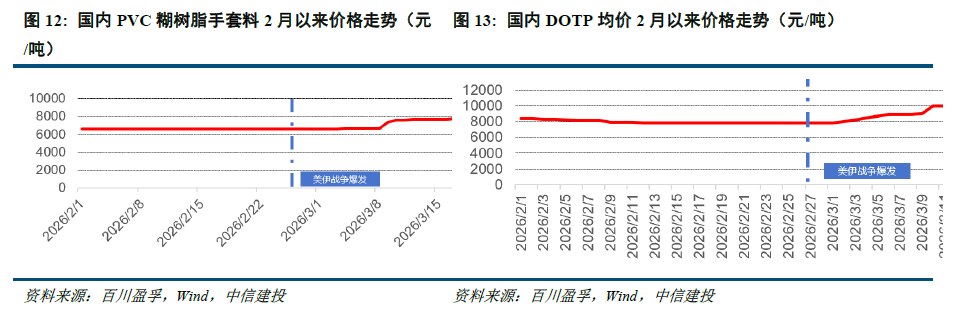

一次性手套的核心原材料主要来自石油产业链下游产品,受原油价格影响明显。丁腈手套的核心原料是丁腈胶乳,是由丁二烯与丙烯腈通过乳液聚合反应制得的一种胶乳,丁二烯和丙烯腈作为石油裂解的副产物,其价格受原油供给直接驱动。PVC手套核心原料包括PVC糊树脂和增塑剂(例如DOTP),PVC糊树脂存在两条主要的技术路径,分别是乙烯法和电石法,其中乙烯法 PVC 生产原料为乙烯、氯气等,乙烯法PVC生产的成本主要取决于原油价格;PVC另一核心原材料增塑剂DOTP(对苯二甲酸二辛酯)作为下游化工增塑剂,其价格随原料油价、苯酐及辛醇的成本波动。

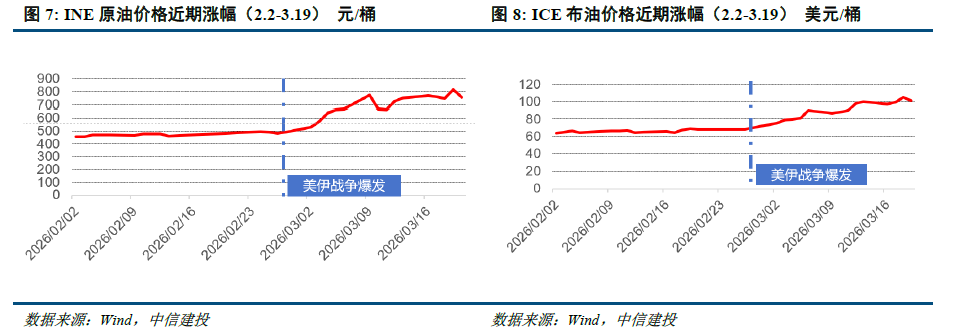

原油价格自中东地缘冲突以来上涨约40%以上。中东地缘冲突自2月28日爆发以来,国际市场原油价格产生较大波动,截至3月19日,INE原油价格较2月27日价格上涨约55% ,ICE布油价格上涨约43% ;受中东局势升级,尤其是国际原油供给大动脉霍尔木兹海峡的通航风险的不确定性,短期原油价格呈现脉冲式上涨后宽幅震荡走势。

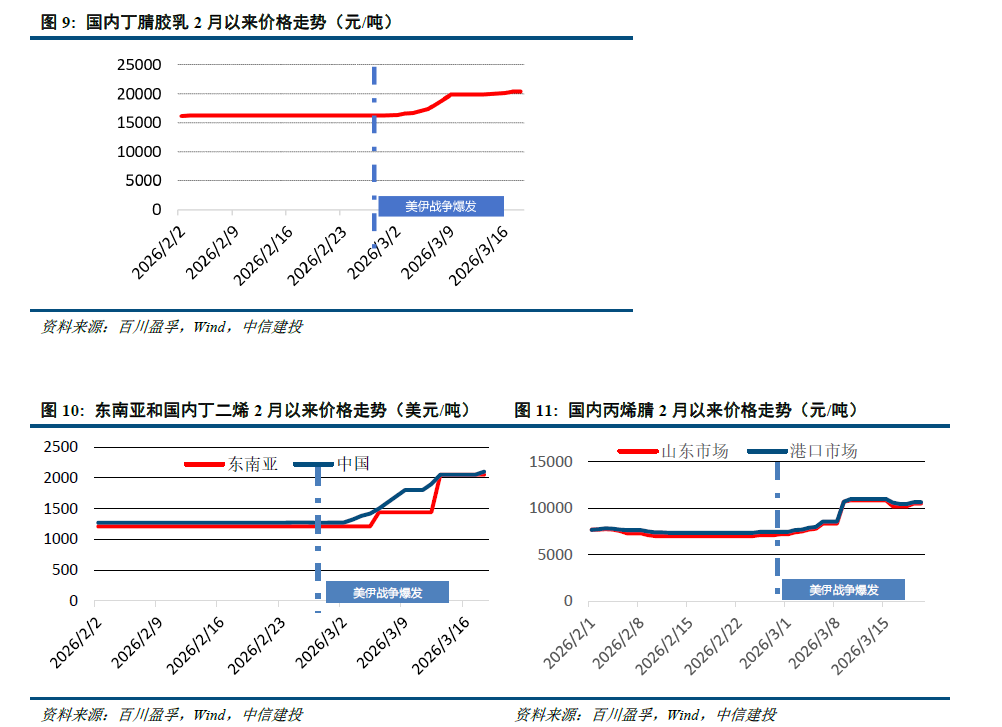

丁腈手套的核心原材料:丁二烯、丙烯腈和丁腈胶乳的价格已经有所上涨。通过跟踪丁腈手套核心原材料的价格波动可以发现,丁腈胶乳、丁二烯、丙烯腈等核心原材料当前价格相比中东地缘冲突爆发前上涨约23%、19%、55%,整体涨幅略低于原油价格涨幅,且涨价时间节点显著滞后于原油价格上涨节点。

PVC手套的核心原材料PVC糊树脂、DOTP的价格亦有所上涨。PVC手套原材料PVC糊树脂和增塑剂DOTP的价格相比中东地缘冲突爆发前上涨约19%、27%;但整体涨价幅度略低于丁腈手套核心原材料价格上涨幅度。

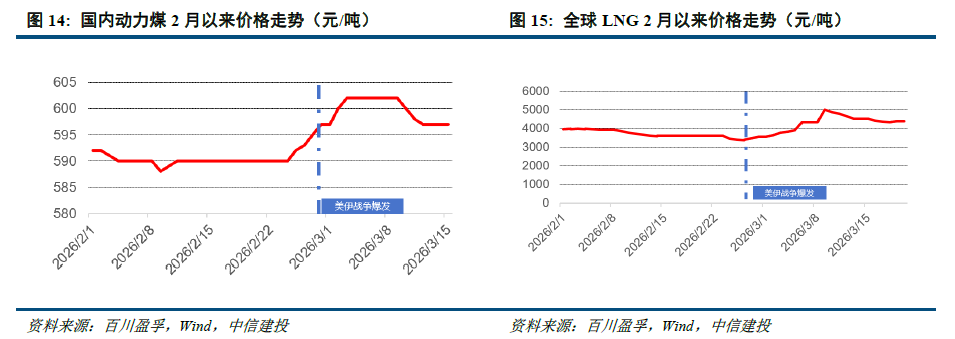

能源成本占手套总生产成本的10-15%,近期能源成本亦有所上涨。我们预计在此轮手套涨价前,根据蓝帆医疗PVC手套成本结构、英科医疗丁腈手套成本结构以及顶级手套丁腈手套成本结构得出,原材料成本占手套总成本约为55%左右,第二大成本构成即为能源成本,约占手套总成本的10-15%。中国和马来西亚手套厂商使用的能源有所差异,国内多使用动力煤,马来西亚厂家多使用天然气,自中东地缘冲突爆发以来,国内动力煤价格冲高回落,目前与冲突爆发前价格基本持平;但全球LNG(液化天然气)价格大幅上涨,相比冲突发生前价格上涨约27%。

原材料价格及能源价格的上涨有望进一步提升国产手套公司的全球市场竞争力。目前全球手套生产厂商主要集中在中国和马来西亚,根据The Edge咨询公司预计,2024年两个国家的手套产能占全球手套产能83%,但由于中国厂家具备更优的制造效率、性价比更高的能源供给,我们预计每箱丁腈手套中国厂家的成本比马来西亚厂家成本低(在近期中东地缘政治事件引起的涨价之前),假设丁腈胶乳等原材料及能源价格上涨完全传导到手套成本,如果手套行业出现集体价格调整的现象,在相同价格水平下,国产手套厂家的盈利能力更强;保持同样单箱盈利水平下,国产手套厂家的性价比更有优势,国产厂家在全球的市场份额有望进一步提升。

地缘政治与原油价格波动的不确定性:中东地区地缘政治冲突的持续性与演变路径存在高度不确定性。若冲突意外缓和或快速结束,可能导致国际原油价格迅速回落。这将直接削弱上游化工原料(如丁二烯、丙烯腈)的成本支撑,进而影响一次性手套行业的提价逻辑与持续性。

原材料价格剧烈波动的风险:尽管当前原材料价格上涨是行业提价的核心驱动力,但其价格波动幅度和速度难以精准预测。若丁二烯、丙烯腈、PVC糊树脂等关键原料价格在短期内出现剧烈震荡或超预期下跌,可能导致手套企业的成本管控和定价策略失效,对盈利稳定性构成挑战。

市场竞争加剧风险:经历2022-2025年的产能出清后,行业供需格局虽已改善,但若本轮价格上涨周期吸引新的竞争者进入或现有企业大幅扩产,可能导致未来供给再次过剩。激烈的市场竞争可能引发价格战,压缩企业利润空间,延缓行业整体盈利修复进程。

国际贸易环境与政策风险:我国是全球最大的手套出口国,产品主要销往欧美等海外市场。若主要进口国提高关税、设置贸易壁垒(如反倾销调查)或调整医疗产品准入标准,将直接影响出口业务。此外,国际海运运力紧张、运费高涨也会干扰出口节奏。

汇率波动风险:手套企业出口收入多以美元结算,而原材料采购也有部分依赖进口。人民币汇率大幅波动(尤其升值)将产生汇兑损失,削弱出口产品的价格竞争力,并对企业财务费用造成扰动。

产品质量与安全合规风险:手套作为医疗及防护用品,需符合各国质量认证标准(如美国FDA、欧盟CE等)。若出现重大质量事故,可能导致产品召回、客户流失及法律诉讼,损害品牌声誉。

技术迭代与替代风险:虽然丁腈手套目前综合性能最优,但若未来出现新型防护材料或可降解环保手套技术取得突破,可能对现有产品体系形成替代,企业若未能及时跟进技术变革,将面临被市场淘汰的风险。

终端需求不及预期的风险:一次性手套的终端需求主要受全球医疗卫生意识、政策法规及宏观经济环境影响。若全球经济增速放缓,或主要消费市场的医疗支出缩减,可能导致手套需求增长乏力。

VIP复盘网

VIP复盘网