来源/艾媒咨询(ID:iiMediaResearch)

长期以来,“退货难、成本高、周期长”是困扰跨境电商出口企业的核心痛点,僵化的原路退回要求严重拖累了资金周转与消费体验。

2026年4月起,随着海关总署全面推广跨境电商零售出口(9610)商品跨关区退货,叠加财政部对退运商品免征进口税收的优惠政策,双重红利将重塑行业逆向物流生态。

新规允许企业根据物流成本与效率,自主选择全国任一口岸办理退货,告别“从哪出、回哪去”的束缚。结合对6个月内原状退运商品的税收豁免,企业售后综合成本与时间压力将大幅降低。试点数据显示,此举可将退运周期从长达40天压缩至约7天,单票成本预计节省10-20元。

来源:海关总署官网

这标志着跨境电商出口的最后一道物流枷锁被打破,行业正式驶入规则统一、流转高效的“高速公路”。在2026年跨境贸易便利化专项行动的协同推动下,政策叠加效应将加速跨境电商与海外仓模式向规范、智能与高效全面升级,为外贸高质量发展注入强劲新动能。

01

跨境电商作为数字经济时代的新型贸易模式,借助互联网平台实现跨国交易的商品买卖、支付结算,并通过跨境物流完成商品交付,将国内商品销往海外以实现价值增值。

在关税压力下,跨境电商行业正经历深刻变革。

按照货物流向划分,可分为出口和进口跨境电商;

按照交易主体划分,可分为B2B、B2C、C2C跨境电商。

其中,B2B跨境电商主要通过大批量、小批次集中化订单,B2C跨境电商则是利用小批量、多批次分散订单;

按照运营模式划分,可分为跨境电商第三方平台和独立站,其中第三方平台具有门槛低、限制多、同质化竞争激烈的特点,而独立站便于数据沉淀和品牌建设,但流量成本高。

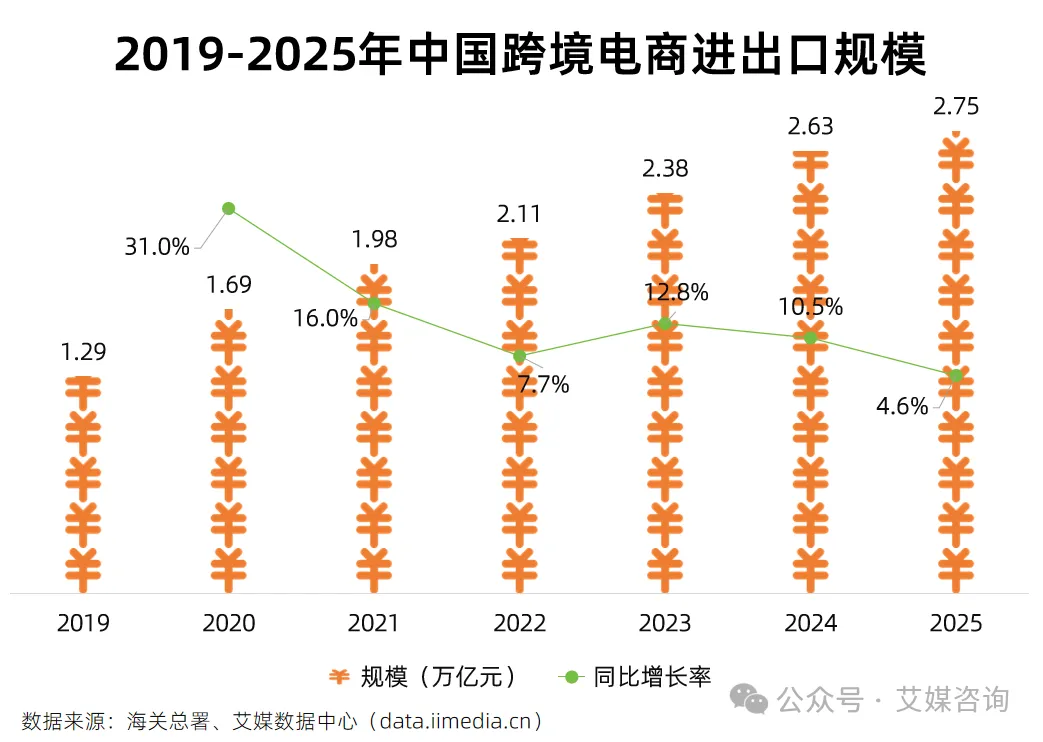

跨境电商作为近年迅猛发展的外贸新业态,依托互联网便利性与全球物流高效性打破地域限制,持续释放了中国“买全球、卖全球”的贸易优势与增长潜力。目前中国跨境电商仍以出口为主。

数据显示,2019-2025年进出口规模逐年递增,2025年已达2.75万亿元,既为全球各国创造新商机与就业岗位、助推国际贸易合作,也成为中国企业出海的核心动力。

据商务部统计,截至2025年底,中国跨境电商经营主体已超18万家,各地备案的跨境电商产业园区超1600个,国务院设立的跨境电商综合试验区达181个,形成“东部引领创新、中西部加速赶超、东北地区特色突围”的全域发展格局。

近年来,欧美对华贸易打压持续升级,这倒逼中国出口结构加速优化调整。从总量基本面看,贸易摩擦升级后,中国凭借完备的全产业链配套能力、稳定的供应链韧性,依然保持强劲的全球贸易核心竞争力。

WTO数据显示,2025年中国货物出口占全球出口总额的份额稳定维持在14.3%左右,连续16年稳居全球货物出口第一,份额稳定性显著高于其他主要出口经济体,出口基本盘稳固。

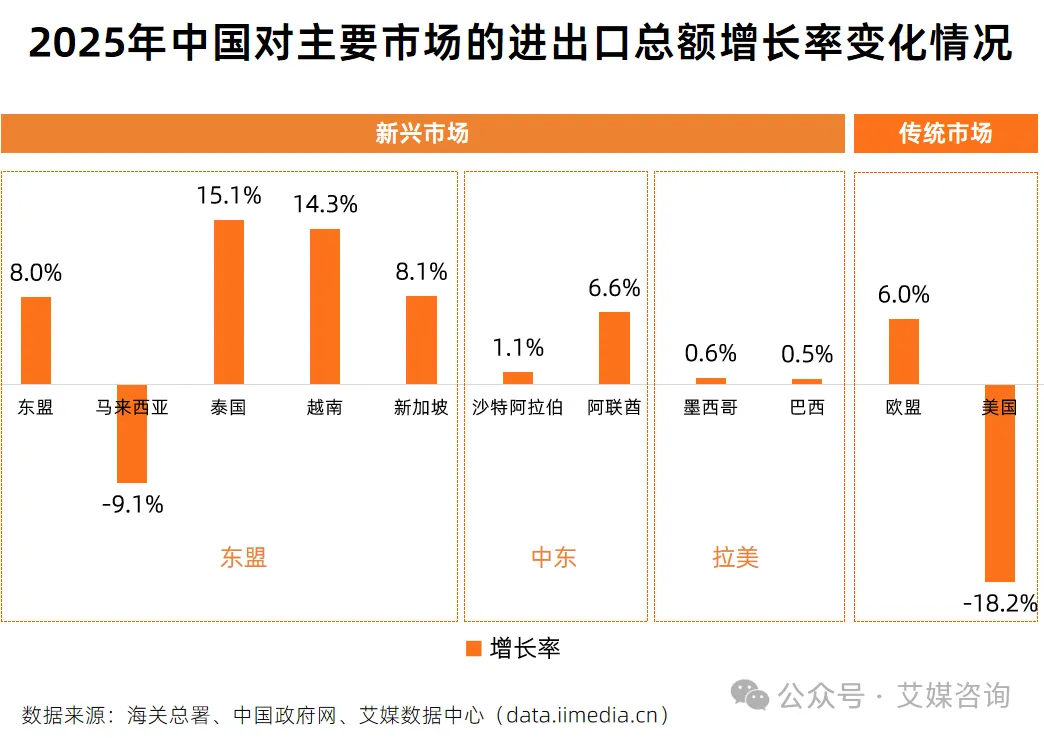

从市场结构看,中国对新兴经济体出口占比持续提升,对单一传统发达市场的依赖度稳步下降。截至2025年末,中国对东盟、“一带一路”沿线国家出口占总出口的比重,已从2018年的24.1%提升至35.8%;对美出口占比则从2018年的19.2%降至2024年的14.7%。

数据显示,传统发达市场中,受贸易摩擦直接影响,2025年中国对美进出口总额同比大幅下滑18.2%;欧盟虽实现6.0%的平稳增长,但对出口的整体拉动作用已明显弱化。

与之对应,新兴市场成为对冲外部压力的核心支撑。2025年,中国对共建“一带一路”国家进出口23.6万亿元,增长6.3%,高于外贸整体增速2.5个百分点,一定程度上抵消对美出口收缩的影响;2025年东盟整体进出口同比增长8.0%,其中泰国、越南分别实现15.1%、14.3%的双位数高增长,阿联酋也保持6.6%的稳健增速。

目前,中国已连续17年保持东盟第一大贸易伙伴地位,东盟连续6年保持为中国第一大贸易伙伴,出口结构在多元化布局中持续优化,结构性转型升级成效显著。

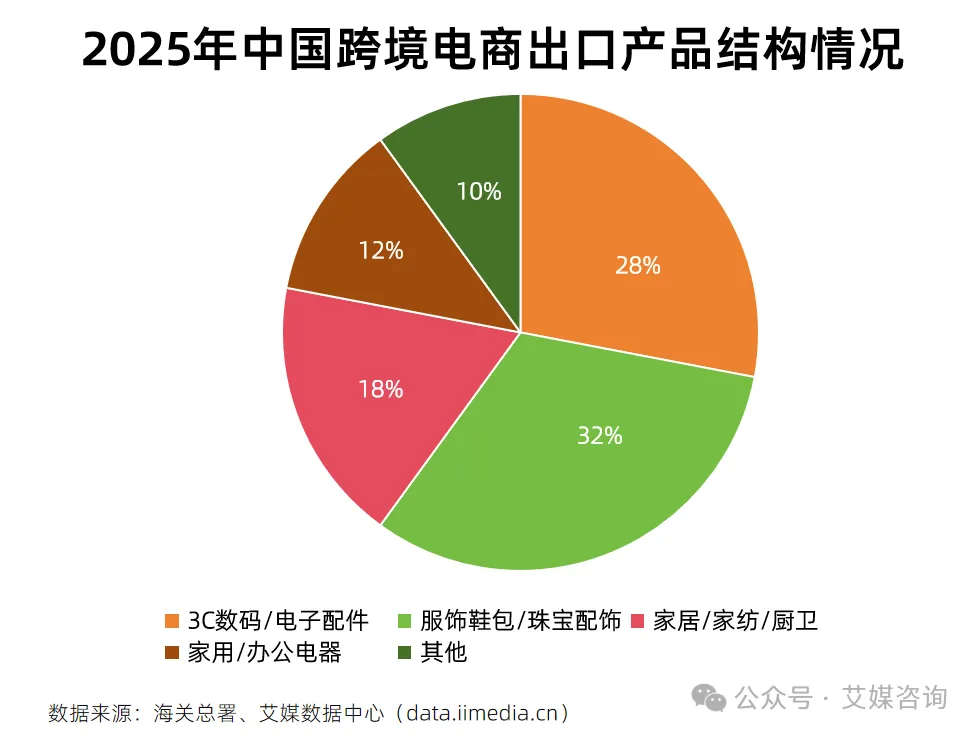

中国出口尤其是跨境电商出口以日用消费品类为主,2025年中国跨境电商出口前三品类分别为服饰鞋包、3C数码、家居。从结构上看,跨境电商出口中消费品占比高达97.8%,工业品仅占2.2%,消费品仍是中国出海的核心主阵地。

在传统消费品保持出口优势的同时,中国出口产品结构也在加速向高端化、绿色化升级:2025年中国高技术产品出口达5.25万亿元,同比增长13.2%,其中“新三样”、风力发电机组等绿色产品出口分别增长27.1%和48.7%,增速领跑整体出口;自主品牌产品出口增长12.9%,占出口总值的比重提升1.4个百分点。

02

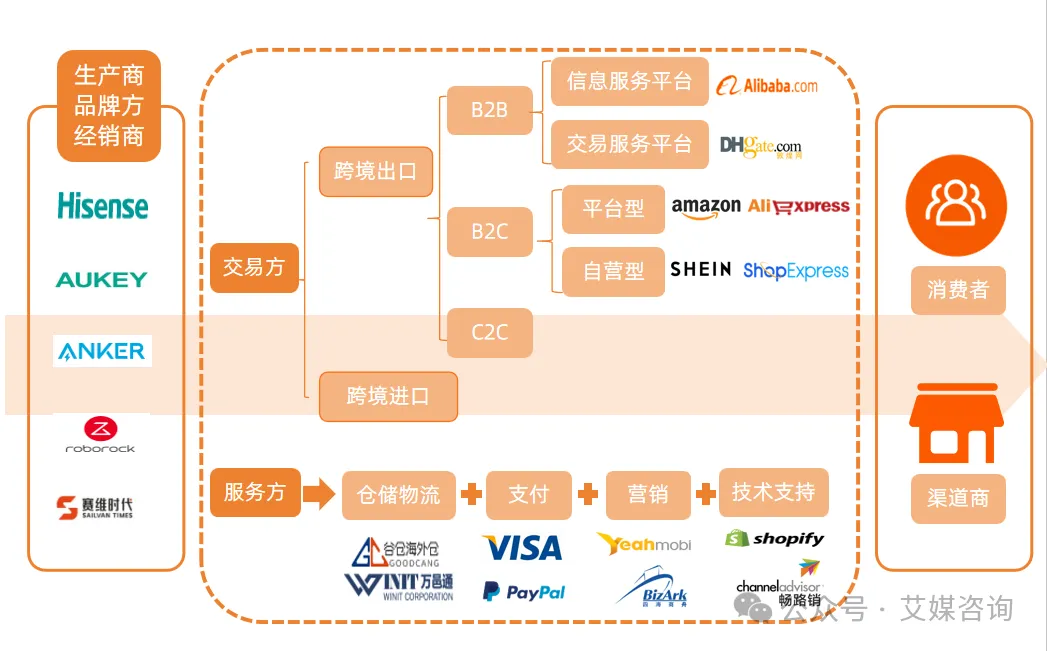

中国跨境电商产业链图谱

跨境电商产业链相关企业将在文末集中梳理,以便更系统地呈现产业生态布局。

产业链上游分析

生产商是跨境电商发展的根基,负责商品生产与供应。中国作为全球制造业重要基地,凭借强大生产能力和丰富供应链管理经验,为跨境电商提供大量多样商品。

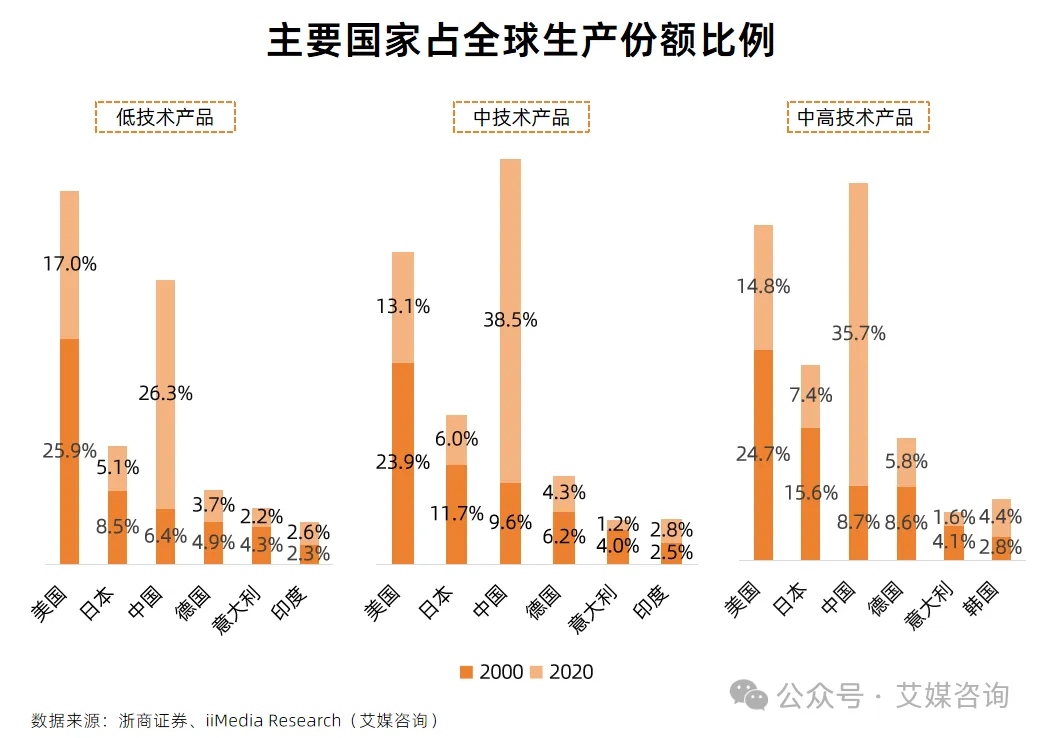

中国制造业具备联合国产业分类规定的39个大类、191个中类、525个小类品种产品。数据显示,中国低技术、中技术及中高技术产品的全球制造业份额占比较高。其中,中技术和中高技术产品占比增长较快,分别增长了28.9%、27.0%。

国内中小制造企业生产把控精准,依托制造业红利发展,超八成跨境电商出口产能集聚在长三角、珠三角产业带;这类企业多拥有多年OEM/ODM代工经验,积累了设计、研发、制造优势,是中国跨境电商出口的核心供给支撑。

出海品牌商的核心竞争力愈发依托自主产品创新体系,普遍采用“自主研发设计 柔性供应链生产”的协同模式,通过整合工业设计、智能制造、用户数据运营全链路搭建差异化壁垒,依托垂直供应链整合优化成本、严控品质,打造高质价比产品矩阵,再借助规模化销售网络实现边际效益递增。

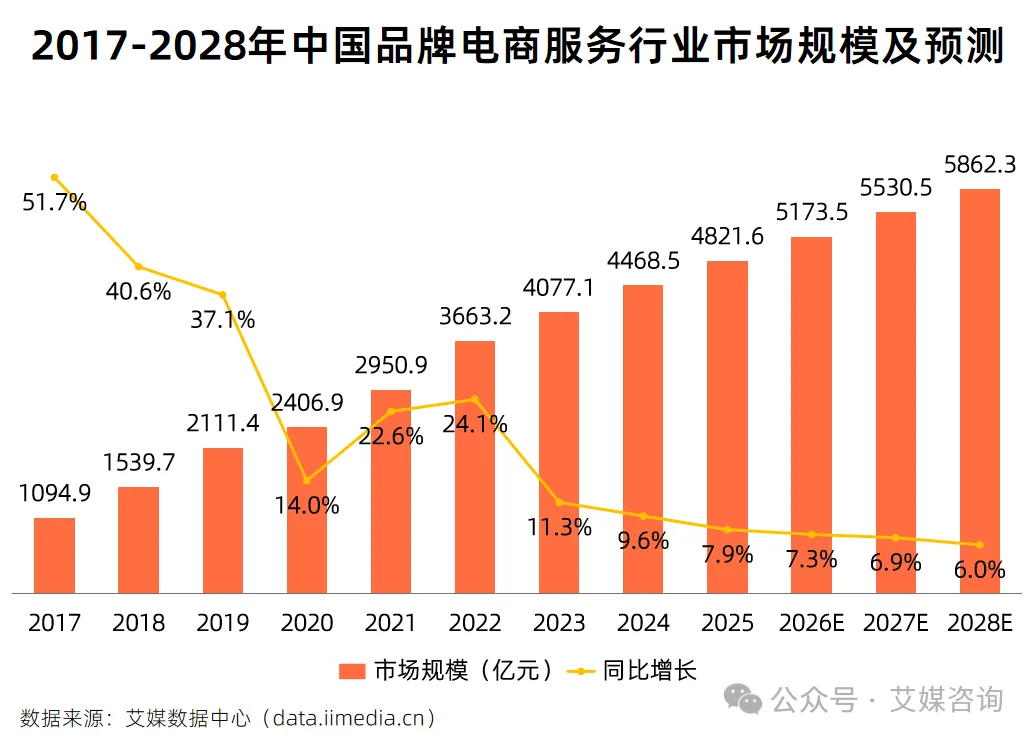

伴随品牌出海热潮持续升温,品牌电商服务市场同步扩容。iiMedia Research(艾媒咨询)发布的《2025年中国品牌电商服务商行业研究报告》显示,2025年中国品牌电商服务行业市场规模达4821.6亿元,同比增长7.9%,预计2028年将增至5862.3亿元。当前,电商行业加速向去中心化、数字化转型,品牌方精细化运营需求提升,叠加出海步伐加快,进一步带动跨境电商服务需求增长。

跨境经销商的核心竞争力,则立足于全渠道运营中枢能力。初期依托亚马逊、eBay等第三方平台开展全渠道分销,深度参与选品规划、流量运营、代发货轻资产物流等核心环节,随后逐步向品牌价值链延伸转型。借助数字化库存管理系统,经销商SKU周转率可提升35%-50%,带动GMV实现20%以上的年复合增长率,顺利完成从渠道分销商到品牌孵化运营商的角色升级。

国内跨境电商卖家主流商业模式分为精品模式与泛品模式两类:精品模式聚焦特定品类打造自主品牌,依靠爆款、常青款建立消费者心智,单店销售额高;泛品模式通过多店铺、海量SKU覆盖海外消费者长尾需求,相对依赖平台自然流量。

数据显示,精品类企业显著优于泛品类企业。安克创新、赛博时代等精品类跨境电商在营收稳健增长的同时,盈利韧性更强;华凯壹佰、吉宏股份等泛品类企业则面临 “增收不增利” 甚至利润持续下滑的压力,行业结构性分化特征明显。

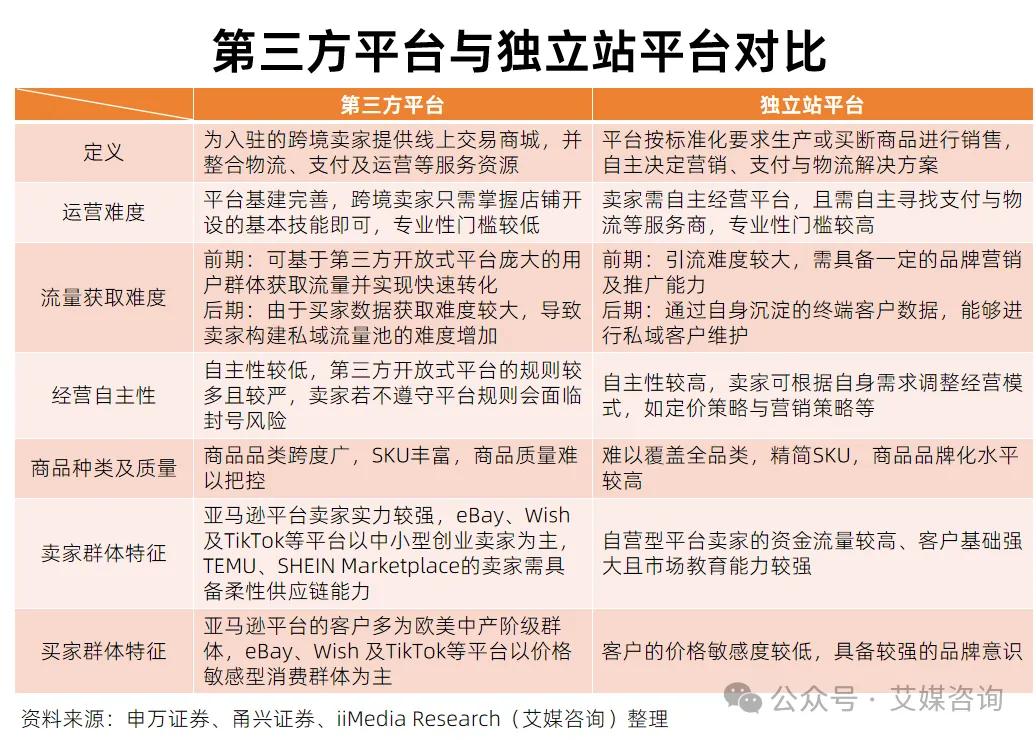

目前,第三方平台与独立站是出口电商两大核心路径。其中,第三方平台模式发展更为成熟,阵营梯队分明、差异化竞争显著。

亚马逊领先优势稳固,亚马逊2025财年官方财报,全年第三方卖家GMV占平台总GMV比重达63%,全球Prime会员规模已突破2.5亿,仍是全球跨境卖家的核心首选平台;

Shopee深耕东南亚新兴市场,其母公司Sea Group2025财年财报,当前东南亚区域电商渗透率已升至41%,Shopee依托Shopee Live直播带货等社交裂变玩法持续提升用户粘性,2025年末全球MAU已突破4亿,区域龙头地位稳固;

TikTok Shop作为新兴社交电商龙头,开放第三方入驻后保持爆发式增长。字节跳动2025年全球业务官方数据显示,TikTok Shop全年GMV已突破1150亿美元,主打“直播带货 兴趣推荐”的差异化打法,在东南亚、中东等新兴市场增速尤为迅猛。

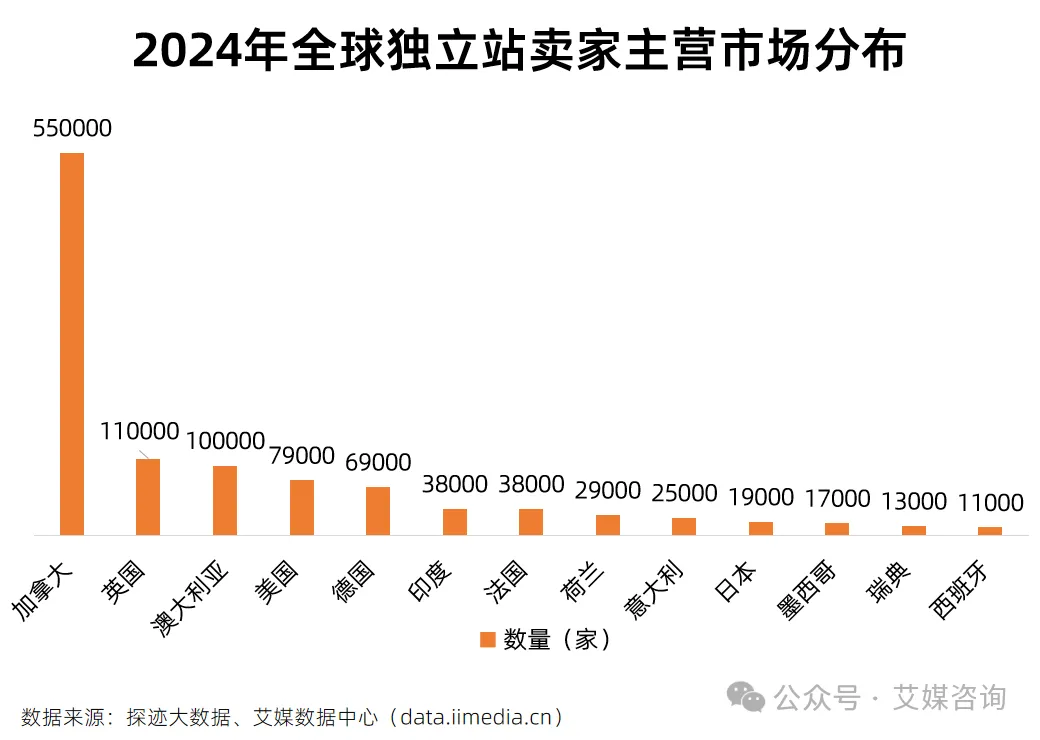

独立站则具备独特优势,商家可直接触达消费者、自主积累用户数据并开展精准营销,助力品牌长期沉淀,虽前期资金与团队门槛偏高,但卖家出货量稳定、单量可观,成为跨境物流企业的优质客群,业务增长潜力突出。

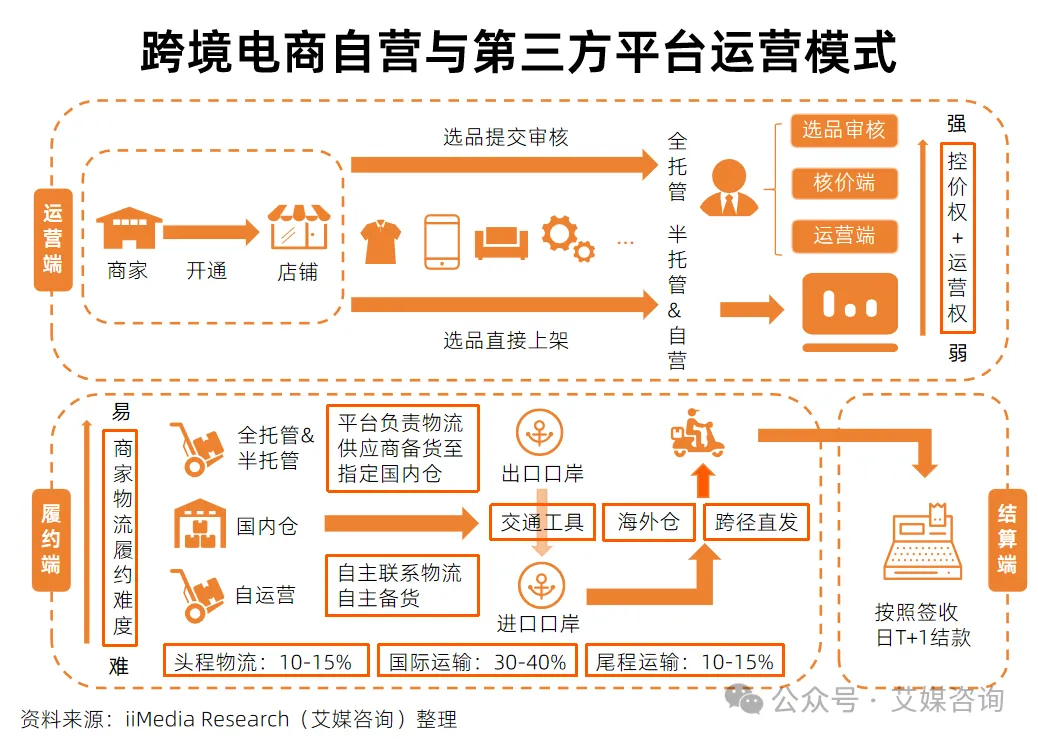

跨境电商物流指第三方跨境物流服务公司为终端客户提供的包含前端揽收、库内操作、出口报关、干线运输、境外清关、中转分拨、尾程派送、退件处理在内的一站式物流服务,主要包含直邮模式和海外仓模式。

直邮模式,即商家在国内联络供应商或由自有仓库采用直邮物流方式寄到消费者手中,主要包括邮政包裹、国际商业快递、跨境专线物流三种形式。

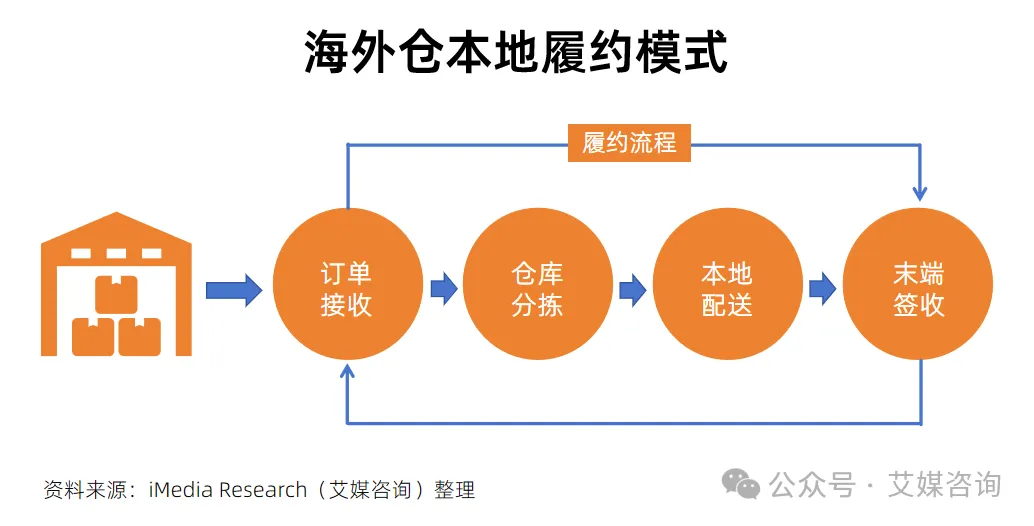

海外仓模式,即先将待售商品备货批量寄送于海外仓,待用户下单后,将订单信息推送至海外仓,用尾程物流方式将包裹寄送到消费者手中。

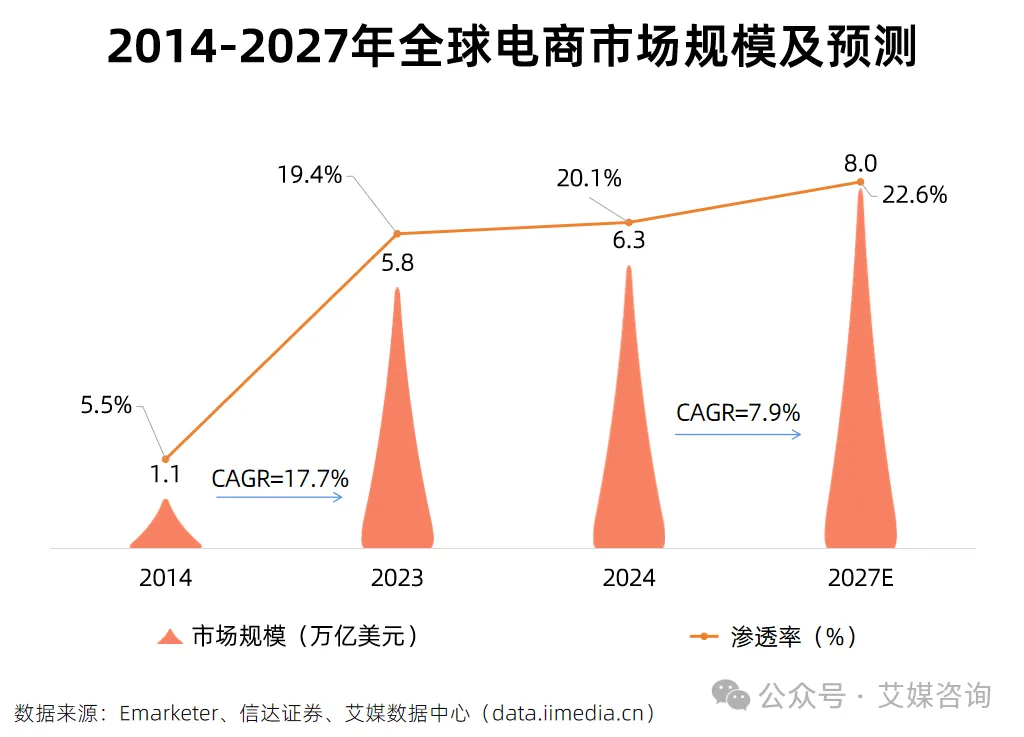

从区域发展格局来看,全球电商市场呈现出成熟市场稳中有进、新兴市场潜力爆发的差异化特征。其中,北美、欧洲作为老牌电商重镇,与东南亚、拉美等新兴市场形成互补发展态势。

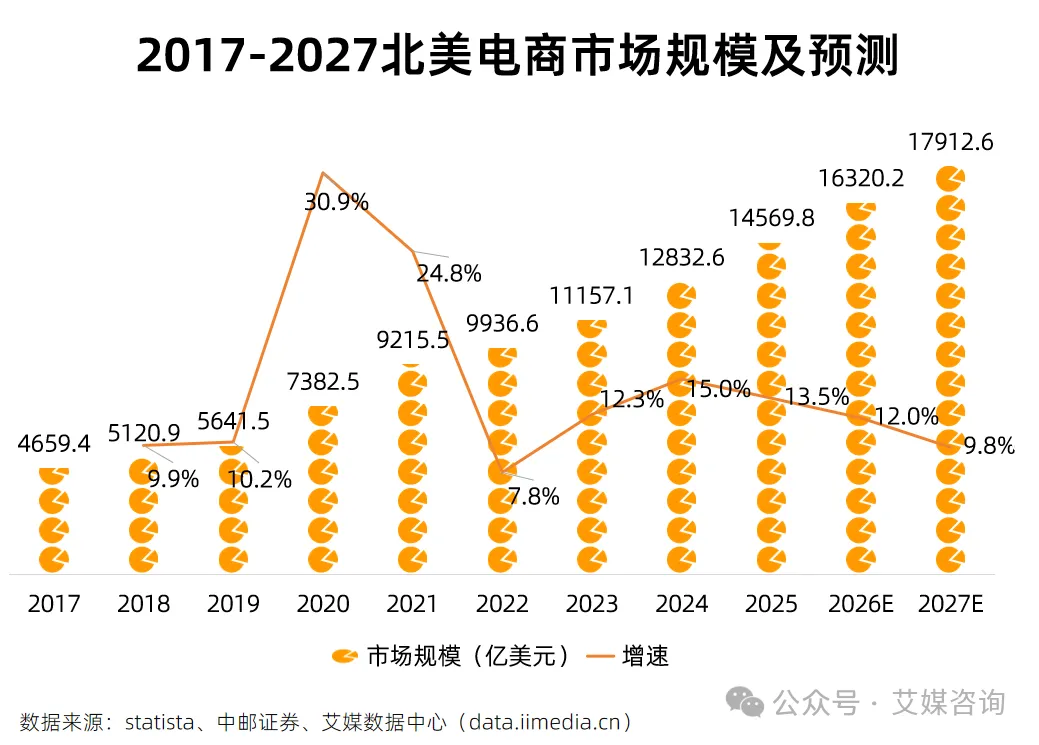

北美市场(以美国、加拿大、墨西哥为核心)是全球最成熟的万亿级电商市场之一,发展根基深厚、体系完善。数据显示,2025年北美电商市场规模已达到约1.46万亿美元,凭借庞大的消费基数和成熟的消费体系稳居全球前列;不过经过多年高速发展,该市场已步入稳健增长阶段,用户渗透率持续攀升至83.9%,消费用户基础接近饱和。

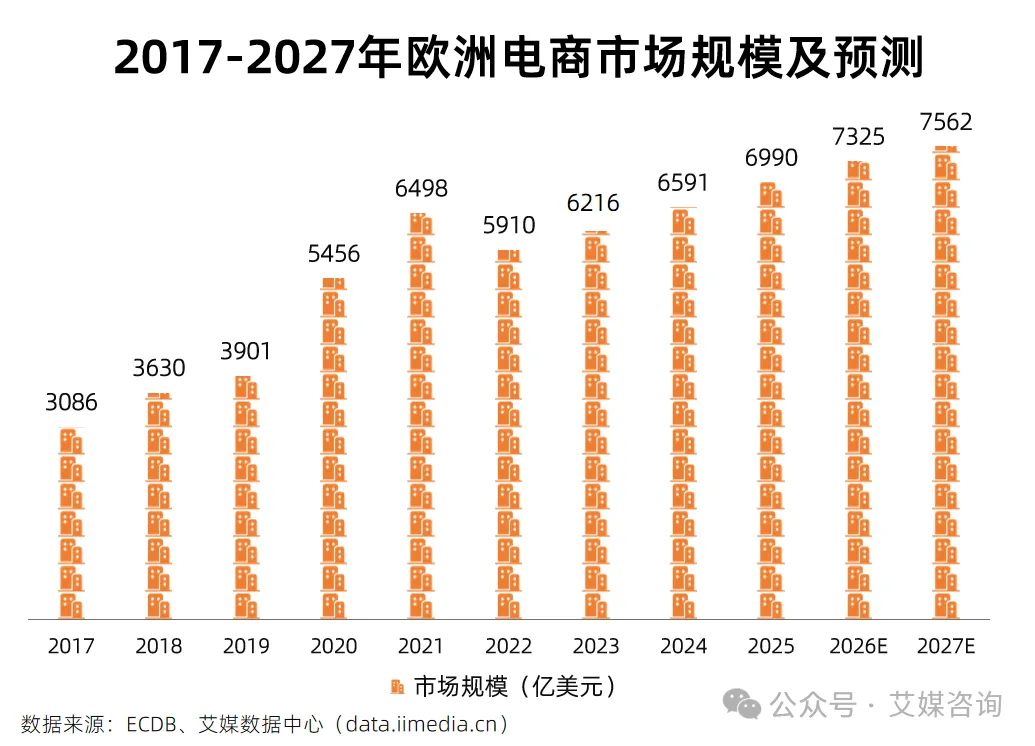

欧洲市场同样是全球跨境电商出口的核心目的地,市场体量可观且消费需求多元。数据显示,2025年欧洲电商市场规模达到6990亿美元,整体发展水平高,但区域内部发展不均衡问题较为突出。

受地域文化、经济水平、政策环境影响,欧洲各国本土电商收入占比差异显著,不同国家消费者的购物偏好、支付习惯、消费理念也存在较大分歧,这也使得欧洲电商市场呈现出碎片化、差异化的发展特点。

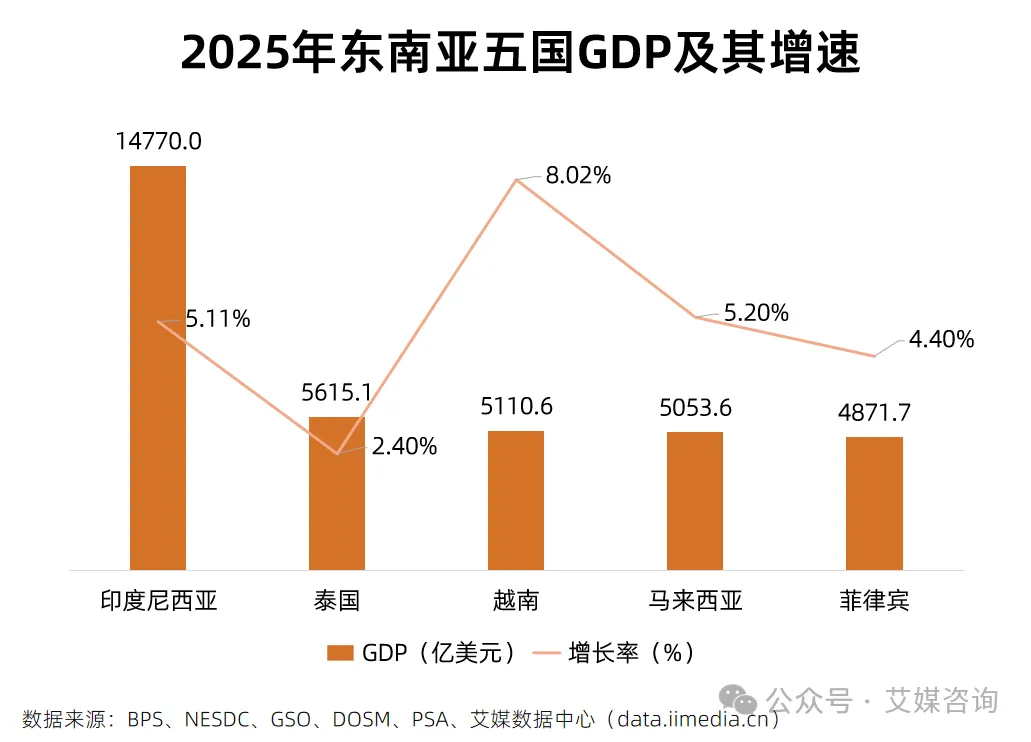

相较于成熟的欧美市场,东南亚凭借强劲的经济动能,成为当下最具活力的新兴跨境电商出口目的地。近年来,东南亚区域经济增长势头迅猛,印度尼西亚、越南、马来西亚等核心国家经济增速持续加快,仅泰国增速略有放缓;全球货物贸易回暖更是为区域发展注入动力,尤其是越南等出口导向型经济体,工业活动与外贸出口表现亮眼,进一步带动了本地消费活力提升。

与此同时,Shopee、Lazada、TikTok shop、Temu等主流电商平台的崛起,激活了东南亚线上消费市场;为规范行业发展、平衡跨境电商与本土电商的利益关系、营造公平竞争的市场环境,东南亚各国政府也在持续完善监管体系,从海关通关、税收征管等多方面逐步收紧监管力度,推动行业向规范化、合规化转型。

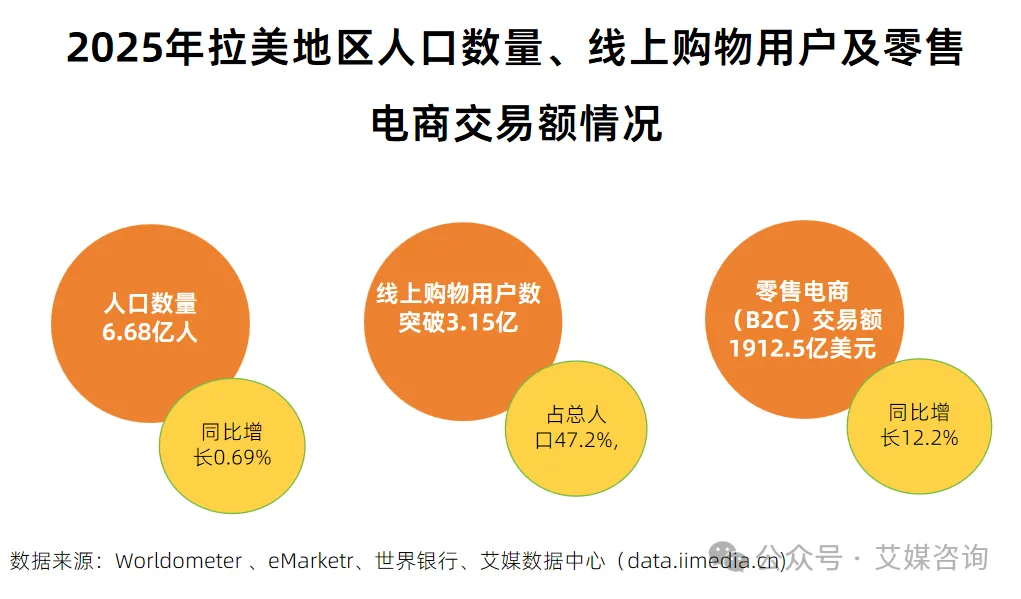

相较欧美其他发达的电商国家来说,拉美地区的电商市场仍有待挖掘。数据显示,2025年拉美总人口数量达到6.68亿人,过去十多年间区域中产阶级规模大幅扩容,仅巴西一国中产阶级人口就逼近1亿人,带动整个拉美地区购买力快速提升。

随着区域网络基建持续推进、互联网环境不断改善,线上购物的普及度大幅提高,2025年拉美零售电商交易额达1912.5亿美元,同比增长12.2%,线上购物用户数突破3.15亿人,占总人口比例达到47.2%。叠加本地消费者对海外商品的旺盛需求,拉美电商市场增速领跑全球,已然成为全球电商行业增长的核心新引擎。

当前,中国跨境电商正从“野蛮生长”的规模扩张阶段,迈向“精耕细作”的高质量发展阶段。面对全球关税压力与消费市场疲软的双重挑战,行业洗牌加速,唯有具备“深度供应链整合能力、精准数据洞察力、品牌溢价能力”的核心企业,才能在竞争中突围,推动中国跨境电商从“中国制造输出”向“中国价值输出”全面跃迁,持续领跑全球外贸新业态发展。

跨境电商产业链相关企业一览

上游卖家加速向精品化、品牌化转型,中游平台与物流服务商持续优化服务效率、完善配套体系,下游全球市场布局更趋多元均衡,三大环节协同升级构成产业进阶的底层逻辑。

注:以上内容来自市场公开信息整理,不构成任何投资建议

VIP复盘网

VIP复盘网