投资要点

事件:

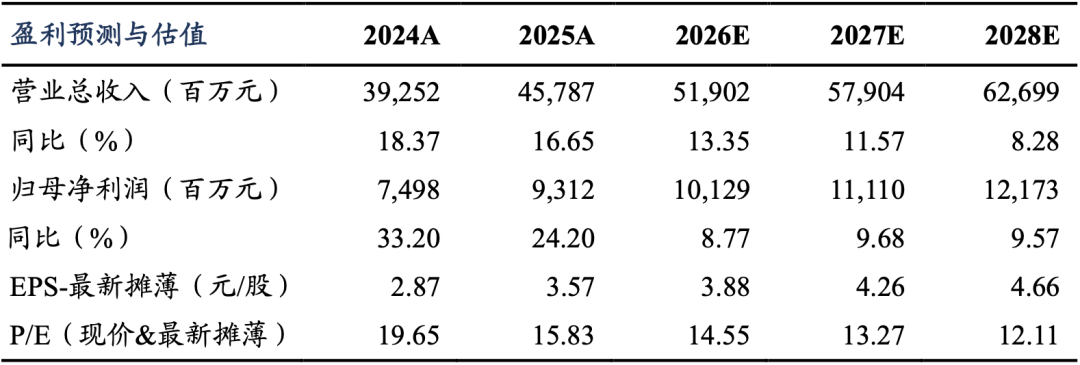

公司发布2025年年度报告。2025年公司实现营业收入457.87亿元,同比增长16.65%;实现归母净利润93.12亿元,同比增长24.20%。其中,2025Q4单季度公司实现营业收入124.86亿元,同比增长14.15%,环比增长5.32%;实现归母净利润22.48亿元,同比增长11.35%,环比下降0.47%。公司2025Q4业绩整体符合我们的预期。

公司2025Q4业绩基本符合预期,毛利率环比稍有下滑。

营收端,公司2025Q4单季度实现营业收入124.86亿元,同比增长14.15%,环比增长5.32%,主要系公司全球份额持续增长 汽车玻璃升级推动ASP提升。此外,公司营收同比增速持续跑赢全球汽车行业,体现出公司作为全球汽车玻璃龙头企业的强大竞争优势和虹吸效应。 ASP方面,公司2025年汽车玻璃每平方米单价为247.60元,同比提升8.07%,主要系汽车玻璃产品持续升级,公司高附加值产品收入占比不断提升。毛利率方面,公司2025Q4单季度毛利率为37.03%,环比微降0.87个百分点。期间费用方面,公司2025Q4单季度期间费用率为15.77%,环比提升1.60个百分点;其中,2025Q4单季度公司销售/管理/研发/财务费用率分别为3.06%/7.81%/4.16%/0.74%,环比分别 0.35/ 0.25/-0.14/ 1.14个百分点;公司2025Q4财务费用率环比提升主要系汇兑亏损所致。归母净利润方面,公司2025Q4单季度实现归母净利润22.48亿元,环比下降0.47%;对应归母净利率18.01%,环比下降1.05个百分点。

全球汽车玻璃行业龙头,份额提升 单车ASP增长推动公司持续发展向上。

1)份额方面,全球汽玻行业格局集中,三家主要竞争对手汽玻业务盈利水平均处在较低水平,资本开支和业务扩张的意愿较低。而福耀汽玻业务盈利能力远超对手,且正处于第三轮资本开支周期,随着后续美国扩产项目、福清出口基地和福耀合肥基地等产能陆续释放,公司全球份额有望实现进一步提升。2)单车ASP方面,随着汽车智能化的持续发展,汽车玻璃的功能也在持续升级,HUD前挡、全景天幕(集成镀膜、调光等功能)、双层边窗等高附加值产品渗透率的提升持续推动汽玻行业和公司单车配套价值量增长。

盈利预测与投资评级:

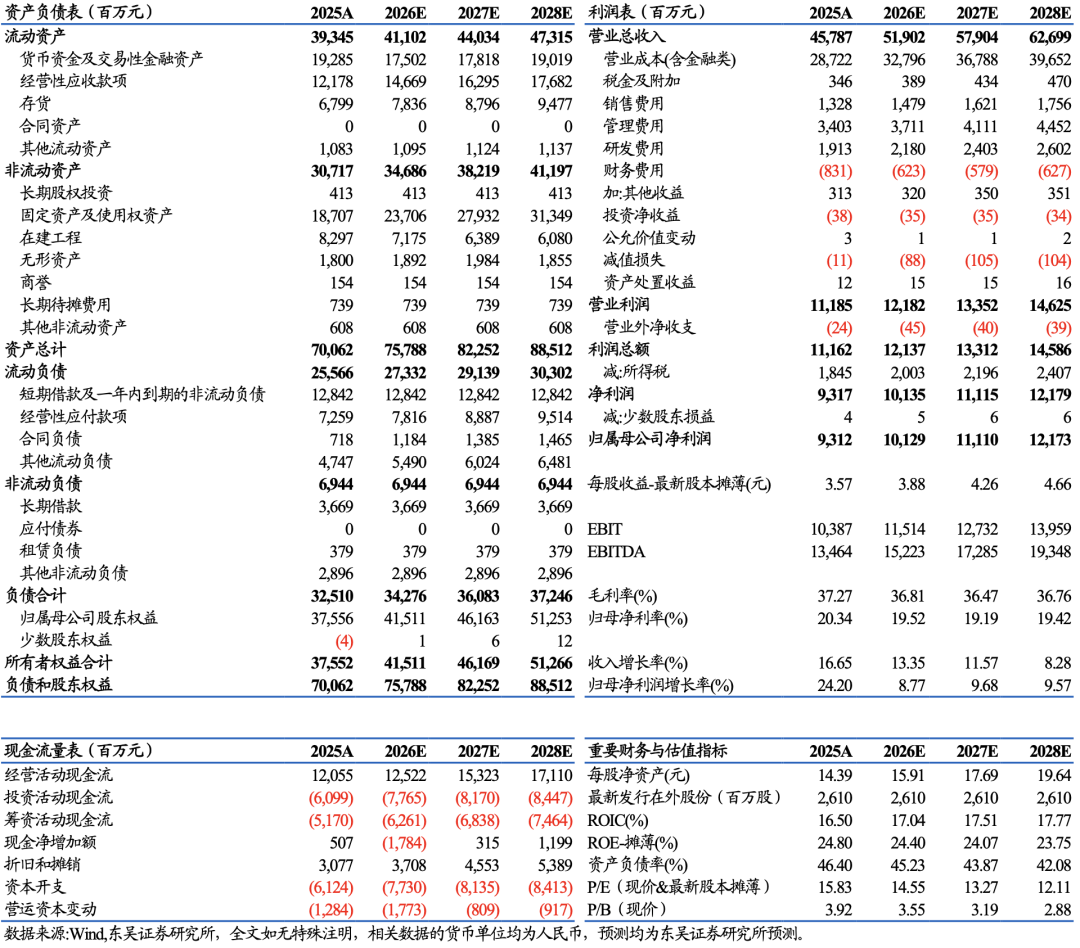

考虑到因外汇波动导致公司汇兑亏损等情况,我们将公司2026-2027年的归母净利润预测从111.11亿元/131.74亿元调整至101.29亿元/111.10亿元,新增2028年归母净利润预测值121.73亿元,对应的EPS分别为3.88元、4.26元、4.66元,市盈率分别为14.55倍、13.27倍、12.11倍,公司作为全球汽玻龙头仍处估值低位,看好公司长期稳健发展,维持“买入”评级。

风险提示:

原材料价格、能源价格以及海运费上涨超预期;汽车行业销量不及预期;新建产能爬坡不及预期。

VIP复盘网

VIP复盘网