核心摘要

本周行业动态:

华为官宣昇腾芯片迭代时间表

预计2026年第一季度推出昇腾950PR芯片,四季度推出昇腾950DT,2027年四季度推出昇腾960芯片,2028年四季度推出昇腾970芯片。

超节点正成为AI基础设施建设新常态。华为此前已推出Atlas 900 A3 SuperPoD(CoudMatrix 384超节点),目前累计部署300 套,服务20 客户。后续将推出全球最强超节点Atlas 950 SuperPoD,支持8192张昇腾卡,算力达8 EFLOPS FP8 / 16 EFLOPS FP4,全光互联带宽16.3PB/s,预计于2026年四季度上市。此外,华为还规划后续推出Atlas 960 SuperPoD ,预计将支持15488张昇腾卡,算力达30 EFLOPS FP8 / 60 EFLOPS FP4,计划2027年四季度上市。

NVIDIA 和英特尔将共同开发 AI 基础设施和个人计算产品

NVIDIA和英特尔宣布达成合作,将共同开发多代定制化的数据中心和个人计算产品,以加速超大规模计算、企业级及消费级市场的各类应用与工作负载的处理。

双方通过 NVIDIA NVLink 技术实现架构无缝互连 —— 融合 NVIDIA 在 AI 与加速计算领域的优势,以及英特尔先进的 CPU 技术与 x86 生态,为客户提供前沿解决方案。

本周投资观点:

市场近期出现震荡,但我们仍然核心看好算力产业链的投资机会。其中,海外算力产业链高景气度依旧,并未受到DeepSeek和贸易摩擦的冲击,反而相关产业链的基本面共振更强,我们持续看好海外算力产业链投资机会。国内方面,后续伴随着DeepSeek R2/V4等以及包括Agent、多模态方面相关进展,仍然看好AI行业以及围绕AIDC产业链的持续高景气。整体上我们积极看好25年或成为国内AI基础设施竞赛元年以及应用开花结果之年。中美AI均进展不断,同时推理端持续推进。建议持续关注AI产业动态及AI应用的投资机会。

中长期我们建议持续重视“AI 出海 卫星”核心标的的投资机会:海外线AI核心方向如光模块&光器件、液冷等领域值得重视,持续核心推荐;此外国产算力线如国产服务器,交换机,AIDC、液冷等方向核心标的建议积极关注。海风行业国内加速复苏,海外出海具备良好机遇,积极把握产业变化,核心推荐海缆龙头厂商。近期看到卫星互联网产业国内动态进展呈现,看好后续产业受催化拉动。

一、人工智能与数字经济:

1、光模块&光器件,重点推荐:中际旭创、新易盛、天孚通信、源杰科技(电子联合覆盖);建议关注:光迅科技、索尔思、鼎通科技、光库科技、博创科技、仕佳光子、中瓷电子(新材料联合覆盖)、铭普光磁、剑桥科技、太辰光、德科立等;

2、交换机服务器PCB:重点推荐:沪电股份(电子组联合覆盖)、中兴通讯、紫光股份(计算机联合覆盖)、菲菱科思;建议关注:盛科通信、锐捷网络、胜宏科技、三旺通信、映翰通、东土科技等;

3、低估值、高分红,云和算力idc资源重估:中国移动、中国电信、中国联通。

4、AIDC&散热:重点推荐:英维克(机械联合覆盖)、润泽科技(机械联合覆盖)、润建股份、光环新网、科华数据(电新联合覆盖)、奥飞数据(计算机联合覆盖)、数据港(计算机联合覆盖)。建议关注:申菱环境(家电覆盖)、宏景科技、高澜股份、科创新源等;

5、AIGC应用/端侧算力,重点推荐:移远通信、广和通、美格智能,建议关注:彩讯股份、梦网科技、翱捷科技。

二、海风海缆&智能驾驶:

1、海风海缆:重点推荐—亨通光电、中天科技、东方电缆(电新覆盖);

2、出海复苏&头部集中,重点推荐:华测导航(计算机联合覆盖)、威胜信息(机械联合覆盖)、拓邦股份(电子联合覆盖)、亿联网络、移为通信、广和通、美格智能等,建议关注和而泰、移远通信。

3、智能驾驶:建议关注:模组&终端(广和通、美格智能、移远通信、移为通信等);传感器(汉威科技&四方光电-机械联合覆盖);连接器(意华股份、鼎通科技等);结构件&空气悬挂(瑞玛精密)等。

三、卫星互联网&低空经济:

国防信息化建设加速,低轨卫星加速发展,低空经济积极推进,重点推荐:华测导航(计算机联合覆盖)、海格通信;建议关注:铖昌科技、臻镭科技、盛路通信、信科移动、上海瀚讯、佳缘科技、盟升电子、中国卫通、电科网安、海能达、震有科技、通宇通讯等。

风险提示

AI进展低于预期,下游应用推广不及预期,贸易摩擦等风险

1. 近期重点行业动态以及观点(09.14-09.19)

1.1. AI行业动态

华为官宣昇腾芯片迭代时间表(公众号:财联社)

“算力,过去是,未来也将继续是,人工智能的关键,更是中国人工智能的关键。”华为轮值董事长徐直军在华为全联接大会2025上表示。他透露,预计2026年第一季度推出昇腾950PR芯片,四季度推出昇腾950DT,2027年四季度推出昇腾960芯片,2028年四季度推出昇腾970芯片。

超节点正成为AI基础设施建设新常态。华为此前已推出Atlas 900 A3 SuperPoD(CoudMatrix 384超节点),目前累计部署300 套,服务20 客户。后续将推出全球最强超节点Atlas 950 SuperPoD,支持8192张昇腾卡,算力达8 EFLOPS FP8 / 16 EFLOPS FP4,全光互联带宽16.3PB/s,预计于2026年四季度上市。此外,华为还规划后续推出Atlas 960 SuperPoD ,预计将支持15488张昇腾卡,算力达30 EFLOPS FP8 / 60 EFLOPS FP4,计划2027年四季度上市。

基于超节点,华为同时发布了全球最强超节点集群,分别是Atlas 950 SuperCluster和 Atlas 960 SuperCluster,算力规模分别超过50万卡和达到百万卡。

除了昇腾芯片以外,华为今日还公布了通用计算领域鲲鹏芯片路线图,预计鲲鹏 950 芯片 2026 年 Q4 推出,鲲鹏 960 芯片 2028 年 Q1 推出。同时,华为推出了全球首个通算超节点TaiShan950 SuperPoD,将于2026年第一季度上市。结合GaussDB分布式数据库,能够取代各种应用场景的大型机和小型机以及Exadata数据库一体机,将成为各类大型机、小型机的终结者。

NVIDIA 和英特尔将共同开发 AI 基础设施和个人计算产品(公众号:ZENTEK信弘)

NVIDIA和英特尔宣布达成合作,将共同开发多代定制化的数据中心和个人计算产品,以加速超大规模计算、企业级及消费级市场的各类应用与工作负载的处理。

双方通过 NVIDIA NVLink 技术实现架构无缝互连 —— 融合 NVIDIA 在 AI 与加速计算领域的优势,以及英特尔先进的 CPU 技术与 x86 生态,为客户提供前沿解决方案。

NVIDIA 将以每股 23.28 美元的价格认购英特尔普通股。此项投资需符合惯例成交条件,包括获得必要的监管批准。

Qwen3-Next:迈向更极致的训练推理性价比(公众号:通义千问Qwen)

9月12日,阿里巴巴通义团队发布了下一代基础模型架构 Qwen3-Next,并开源了基于该架构的 Qwen3-Next-80B-A3B 系列模型。该结构相比Qwen3的MoE模型结构,进行了以下核心改进:混合注意力机制、高稀疏度 MoE结构、一系列训练稳定友好的优化,以及提升推理效率的多 token 预测机制。

团队基于Qwen3-Next的模型结构训练了Qwen3-Next-80B-A3B-Base模型,该模型拥有800亿参数仅激活30亿参数。该Base模型实现了与Qwen3-32B dense模型相近甚至略好的性能,而它的训练成本(GPU hours) 仅为Qwen3-32B的十分之一不到,在32k以上的上下文下的推理吞吐则是Qwen3-32B的十倍以上,实现了极致的训练和推理性价比。

基于 Qwen3-Next-80B-A3B-Base型, 阿里巴巴同步开发并发布了Qwen3-Next-80B-A3B-Instruct与Qwen3-Next-80B-A3B-Thinking。Qwen3-Next-80B-A3B-Instruct与旗舰模型 Qwen3-235B-A22B-Instruct-2507表现相当,同时在256K超长上下文处理任务中展现出显著优势。Qwen3-Next-80B-A3B-Thinking在复杂推理任务上表现卓越,不仅优于预训练成本更高的Qwen3-30B-A3B-Thinking-2507与Qwen3-32B-Thinking,更在多项基准测试中超越闭源模型Gemini-2.5-Flash-Thinking,部分关键指标已逼近Qwen3-235B-A22B-Thinking-2507。

目前,新模型已在魔搭社区和HuggingFace开源,开发者们也可通过Qwen Chat(chat.qwen.ai)免费体验,或直接调用阿里云百炼平台提供的API服务。

运营商已累计投资超百亿元,建成4个万卡集群(公众号:C114通信网)

9月17日,在国新办举行的高质量完成“十四五”规划系列主题新闻发布会上,国务院国资委副主任李镇对“十四五”期间中央企业推动人工智能发展的成果进行了解读。

李镇认为,“人工智能 ”绝对不是简单的技术叠加,而是一场全方位的范式变革。作为长期扎根传统产业领域的中央企业,更要积极拥抱AI、科学运用AI,善于把“激动人心的概念”转化为“产业升级的大脑”,以AI新技术赋能新质生产力发展。

“十四五”期间,国务院国资委高度重视人工智能对产业颠覆性变革的作用,组织深入实施中央企业“AI ”专项行动,推动央企勇当我国智算基础设施的重要供给者、人工智能赋能千行百业的重要破题者、产业体系化布局的重要组织者,相关工作已经取得一定成效。

一是行业场景应用加快落地。在能源、制造、通信等16个重点行业打造了800多个应用场景,在2025年的世界人工智能大会上,发布40项高价值场景,并积极推动国产大模型在企业的应用和落地。

二是数据共建共享稳步推进。我们成立了交通物流、绿色低碳、智慧能源3个行业数据产业共同体,建设行业数据集超过1000个,为AI赋能千行百业提供了丰富的数据“养料”。

三是智算供给能力显著提升。比如,通信运营商加快向AI基础底座供应商转变,累计投资超百亿元,建成4个万卡集群,智算规模比“AI ”行动实施前增长超过2倍。据C114了解,这四个万卡集群分别为中国电信京津冀智能算力中心、中国电信临港智算中心、中国移动智算中心(哈尔滨)以及中国移动智算中心(呼和浩特)。

四是技术底座能力加速追赶。突出产业特色、加快建设自主可控、安全可靠的基础大模型,目前“九天”“星辰”“元景”等大模型,已基本具备全模态、复杂推理及智能体构建能力,在能源电力、工业制造等领域加快应用。

五是开源生态不断完善。发起设立了“焕新社区”,面向广大青年创业者、科技爱好者、高校院所等,免费提供国产智算芯片超过2000张,汇聚了244个垂类行业模型、近160个高质量数据集,有效助力人工智能技术普惠应用。

李镇表示,下一步,国资央企将积极落实国务院近期发布的《关于深入实施“人工智能 ”行动的意见》,结合企业自身优势和发展实际,持续深化“AI ”专项行动,推动中央企业在人工智能领域实现更好发展、发挥更大作用。

1.2. 光纤光缆动态

宁夏移动采购492公里空芯光纤(公众号:C114通信网)

来自中国移动采购与招标网消息,中国移动宁夏公司启动2025年至2026年空芯光缆集采。公告显示,本项目采购2025年至2026年24芯片-132芯普缆 两芯空芯的混合光缆及辅材,预估数量为246皮长公里。本项目共划分1个标包2个份额,项目规模为1480.3542万元人民币(不含税)。本项目设置未含税单价最高限价,未含税单价最高限价为60177元/皮长公里,超出此最高限价的报价将作否决投标处理。

据了解,今年7月29日,中国移动在广东开通我国首条反谐振空芯光纤商用线路,深港证券交易所数据传输时延低至1毫秒。这一突破性进展,不仅实现了我国自主研发、具备完全自主知识产权的反谐振空芯光纤从技术原型到实际应用的跨越,更为深港两地跨境金融业务搭建起一条超低时延的“信息高铁”,使跨境业务处理效率成为行业标杆。

1.3.海上风电行业动态

三峡3GW深远海风电项目环评获受理(公众号:风芒能源)

9月12日,生态环境部发布关于2025年9月8日—2025年9月12日海洋工程建设项目环境影响评价文件受理情况的公示,涉及三峡青岛一期3000MW海上风电项目(海上部分)。根据公示文件,三峡青岛一期3000MW海上风电项目由中国长江三峡集团有限公司山东分公司建设,建设地点位于黄海。

公示指出,本项目海上风电场场区位于山东青岛东南侧深远海区域,山东省省管海域之外。拟布置214台单机容量为14MW的风力发电机组,总装机容量2996MW,配套建设1座土500kV海上换流站和1座陆上换流站。项目风电场年理论发电量为1411865万kWh,预计总年上网电量为963977万kWh年等效满负荷小时数为3217.5h。项目计划建设工期24个月。

单机10MW、不接受双馈!中海油启动600MW海上风电项目风机采购(公众号:风芒能源)

风芒能源获悉,9月16日,中海油启动某海上风电项目(一期)海上风电机组采购招标。

根据招标公告,中海油某海上风电示范项目(一期),位于海南省西侧海域。一期工程场址中心离岸距离约29km,场址面积约60k㎡,水深约为20m~40m之间,规划装机容量为600MW。风机基础型式采用钢管桩基础。

招标公告要求,投标人提供的风电机组整机及部件的设计、制造、组装和测试验收应符合通用的国际国内标准规范。投标人提供的风电机组应是单机容量为10MW,适用于本项目所在海域环境条件的海上抗台型机组,正常运行环境温度-10~45℃(在此范围内不得因温度变化原因降功率运行),生存环境温度-20~50℃,50年一遇极大风速满足70m/s。投标机型设计使用寿命应不小于25年。

值得注意的是,中海油此次专门对技术路线提出限制要求。根据招标公告,投标人应采用同一机型投标,不接受双馈机型投标,不接受投标机型混排方案。

2. 研究专题:华为昇腾新系列重磅发布,国产算力亮剑

9月18日,华为全联接大会2025召开,华为徐直军做了“以开创的超节点互联技术,引领AI基础设施新范式”为题的演讲。重磅发布了昇腾未来3年产品路线图,未来3年,华为在开发和规划了三个系列,分别是Ascend 950系列,包括两颗芯片:Ascend 950PR和Ascend 950DT,以及Ascend 960、Ascend 970系列。

其中,Ascend 950系列是华为正在开发、且即将推出的芯片。

不同的自研HBM与Ascend 950 Die合封,分别构成芯片Ascend 950PR:面向Prefill和推荐场景,以及Ascend 950DT:面向Decode和训练场景。其中,昇腾950PR芯片采用950核心 HiBL 1.0内存,可提升推理Prefill(预填充)性能,提升推荐业务性能。昇腾950DT采用HiZQ 2.0内存,可提升推理Decode(解码)性能,提升训练性能,提升内存容量和带宽。

性能优化,亮点如下:

①算力:1PLOPS FP8/2PFLOPS FP4,新增FP8、FP4算力类型。提升训练效率和推理吞吐。并特别支持华为自研的HiF8,在保持FP8的高效的同时,精度非常接近FP16。

②提升向量算力,主要通过三个方面实现:其一,提升向量算力占比;其二,采用创新的新同构设计,即支持 SIMD/SIMT 双编程模型,SIMD能够像流水线一样处理“大块”向量,而SIMT便于灵活处理“碎片化”数据;其三,把内存访问颗粒度从512字节减少到128字节,内存访问更精细,从而更好地支持了离散且不连续的内存访问。

③HBM:950支持自研HBM。950PR内存为128GB,内存带宽1.6TB/s,950DT内存为144GB,内存带宽4TB/s

④互联带宽:提升至2TB/s。

此外,另一个重要看点是持续推进超节点模式,今年3月份,华为正式推出了Atlas 900超节点,满配支持384卡。因为是超节点,这384颗Ascend 910C芯片,能够像一台计算机一样工作,最大算力可达300 PFLOPS。到目前为止,Atlas 900依然是全球算力最大的超节点。大家经常听到的CloudMatrix384超节点,是华为云基于Atlas 900超节点构建的云服务实例。Atlas 900超节点自上市以来,已经累计部署超过300套,服务20多个客户,涵盖互联网、电信、制造等多个行业。可以说,Atlas 900于2025年,开启了华为AI超节点的征程。

超节点进一步推进。华为超节点Atlas 950 SuperPoD,算力规模8192卡,预计于今年四季度上市,而Atlas 960 SuperPoD,算力规模15488卡,预计2027年四季度上市。

Atlas 950超节点满配包括由128个计算柜、32个互联柜,共计160个机柜组成,占地面积1000平方米左右,柜间采用全光互联。总算力大幅度提升,其中,FP8算力达到8E FLOPS,FP4算力达到16E FLOPS。互联带宽达到16PB/s。

通过正交架构,Atlas 950 实现零线缆电互联,采用液冷接头浮动盲插设计做到零漏液,其独创的材料和工艺让光模块液冷可靠性提升一倍。其创新的 UB-Mesh 递归直连拓扑网络架构,支持单板内、单板间和机架间的 NPU 全互联,以 64 卡为步长按需扩展,最大可实现 8192 卡无收敛全互联。

主要能力领先业内产品。徐直军表示,Atlas 950超节点,至少在未来多年都将保持是全球最强算力的超节点,并且在各项主要能力上都远超业界主要产品。其中,相比英伟达同样将在明年下半年上市的NVL144,Atlas 950超节点卡的规模是其56.8倍,总算力是其6.7倍,内存容量是其15倍,达到1152TB;互联带宽是其62倍,达到16.3PB/s。即使是与英伟达计划2027年上市的 NVL576相比,Atlas 950超节点在各方面依然是领先的。

此外,8192卡超节点并不是公司的终点,华为还在继续努力。全连接大会上发布的第二款超节点产品Atlas 960超节点就是其中一个成果。据介绍,该节点基于Ascend 960打造,最大可支持15488卡。Atlas 960超节点 由176个计算柜,44个互联柜,共220个机柜,占地面积约2200平方米。FP8总算力将达到30E FLOPS,而FP4总算力将达到60 EFLOPS;内存容量达到4460TB,互联带宽达到34PB/s。大模型训练和推理的性能相比Atlas 950超节点,将分别提升3倍和4倍以上,达到15.9M TPS 和80.5M TPS。

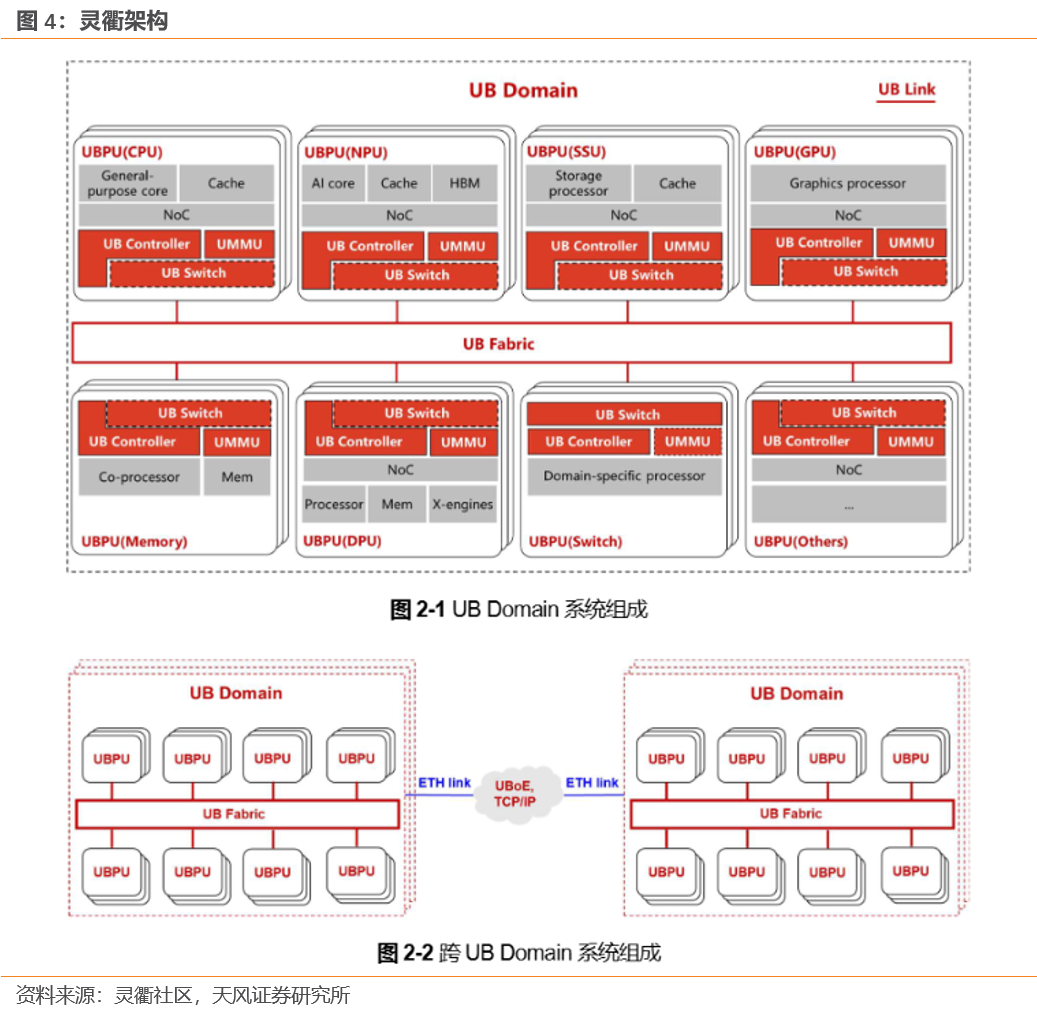

超节点打造的核心之一:灵衢架构。

为解决万卡互联的可靠性、带宽和时延挑战,华为开创了全新的“灵衢(UB)”互联协议。灵衢(UnifiedBus,UB)是一种面向超节点的互联协议,将IO、内存访问和各类处理单元间的通信统一在同一互联技术体系,实现高性能数据搬移、资源统一管理、资源灵活组合、处理单元间高效协同和高效编程。

基于灵衢建立的计算系统,称之为灵衢系统,部署范围可以从单台服务器到全数据中心。基于统一互联,灵衢系统中的所有处理单元地位平等、所有资源均可池化。

基于灵衢 1.0 的Atlas 900超节点自2025年3月开始交付,至今已商用部署300多套,灵衢1.0技术得到充分验证。在灵衢1.0的基础上,我们继续丰富功能,优化性能,提升规模,进一步完善了协议,形成了灵衢2.0,前面发布的Atlas 950超节点就是基于灵衢2.0。核心价值是实现“万卡超节点,一台计算机”,并宣布开放灵衢2.0技术规范,共建生态。

3. 本周投资观点

本周投资观点:

市场近期出现震荡,但我们仍然核心看好算力产业链的投资机会。其中,海外算力产业链高景气度依旧,并未受到DeepSeek和贸易摩擦的冲击,反而相关产业链的基本面共振更强,我们持续看好海外算力产业链投资机会。国内方面,后续伴随着DeepSeek R2/V4等以及包括Agent、多模态方面相关进展,仍然看好AI行业以及围绕AIDC产业链的持续高景气。整体上我们积极看好25年或成为国内AI基础设施竞赛元年以及应用开花结果之年。中美AI均进展不断,同时推理端持续推进。建议持续关注AI产业动态及AI应用的投资机会。

我们建议持续重视“AI 出海 军工&卫星”核心标的的投资机会:海外线AI核心方向如光模块&光器件、液冷等领域值得重视,持续核心推荐;此外国产算力线如国产服务器,交换机,AIDC、液冷等方向核心标的建议积极关注。海风行业国内加速复苏,海外出海具备良好机遇,积极把握产业变化,核心推荐海缆龙头厂商。近期看到军工&卫星互联网产业国内动态进展呈现,看好后续产业受催化拉动。

中长期我们持续推荐AI算力方向核心受益的优质标的以及高景气格局好的细分赛道方向:1)AI和数字经济仍为强主线,未来需要紧抓核心受益标的:ICT设备、光模块/光芯片、PCB、IDC/液冷散热、GPT应用、电信运营商(数字经济 工业互联网)等相关公司都有望迎来新机遇。2)卫星互联网,低空经济&“天地一体化”为6G重点方向,建议关注通导遥各细分赛道。3)海风未来几年持续高景气,海缆壁垒高&格局好&估值低,投资机会凸显。

人工智能&数字经济是未来产业长期大趋势:算力 网络 存储 散热为主要受益方向,AI新科技浪潮将持续拉动ICT设备商、光通信、PCB、散热温控等需求,长期重视其相关投资机会;

以满足流量增长为目标的有线网络扩容:随着5G用户渗透,网络流量快速提升,光传输、光模块等扩容升级迫在眉睫;

以满足应用和内容增长需求的云计算基础设施和物联网硬件终端投资:ISP厂商基于新应用和新内容增长,加大云计算基础设施投入,包括IDC、网络路由交换、服务器、配套温控电源、光模块及光器件的新一轮景气提升。

双碳长期目标下,重点关注通信 新能源,另外应用端,云视频、数据、物联网/智能汽车、工业互联网、军工通信&卫星互联网等行业应用进入加速发展阶段,中长期成长逻辑清晰,进入重点关注阶段。

具体细分行业来看:

一、人工智能与数字经济:

1、光模块&光器件,重点推荐:中际旭创、新易盛、天孚通信、源杰科技(电子联合覆盖);建议关注:光迅科技、索尔思、鼎通科技、光库科技、博创科技、仕佳光子、中瓷电子(新材料联合覆盖)、铭普光磁、剑桥科技、太辰光、德科立等;

2、交换机服务器PCB,重点推荐:沪电股份(电子组联合覆盖)、中兴通讯、紫光股份(计算机联合覆盖)、菲菱科思;建议关注:盛科通信、锐捷网络、胜宏科技、三旺通信、映翰通、东土科技等;

3、低估值、高分红,云和算力idc资源重估:中国移动、中国电信、中国联通。

4、AIDC&散热:重点推荐:英维克(机械联合覆盖)、润泽科技(机械联合覆盖)、光环新网、润建股份、科华数据(电新联合覆盖)、奥飞数据(计算机联合覆盖)、数据港(计算机联合覆盖)。建议关注:申菱环境(家电覆盖)、高澜股份、科创新源等;

5、AIGC应用/端侧算力,重点推荐:广和通、美格智能、移远通信,建议关注:彩讯股份、梦网科技、翱捷科技。

二、通信出海&智能驾驶:

1、海缆光缆:重点推荐—亨通光电、中天科技、东方电缆(电新覆盖);

2、出海复苏&头部集中,重点推荐:华测导航(计算机联合覆盖)、威胜信息(机械联合覆盖)、拓邦股份(电子联合覆盖)、亿联网络、移为通信、广和通、美格智能等,建议关注和而泰、移远通信。

3、智能驾驶:建议关注:模组&终端(广和通、美格智能、移远通信、移为通信等);传感器(汉威科技&四方光电-机械联合覆盖);连接器(意华股份、鼎通科技等);结构件&空气悬挂(瑞玛精密)等。

三、卫星互联网&低空经济:

国防信息化建设加速,低轨卫星加速发展,低空经济积极推进,重点推荐:华测导航(计算机联合覆盖)、海格通信;建议关注:铖昌科技、臻镭科技、盛路通信、信科移动、上海瀚讯、佳缘科技、盟升电子、中国卫通、电科网安、海能达、震有科技、通宇通讯等。

4. 板块表现回顾

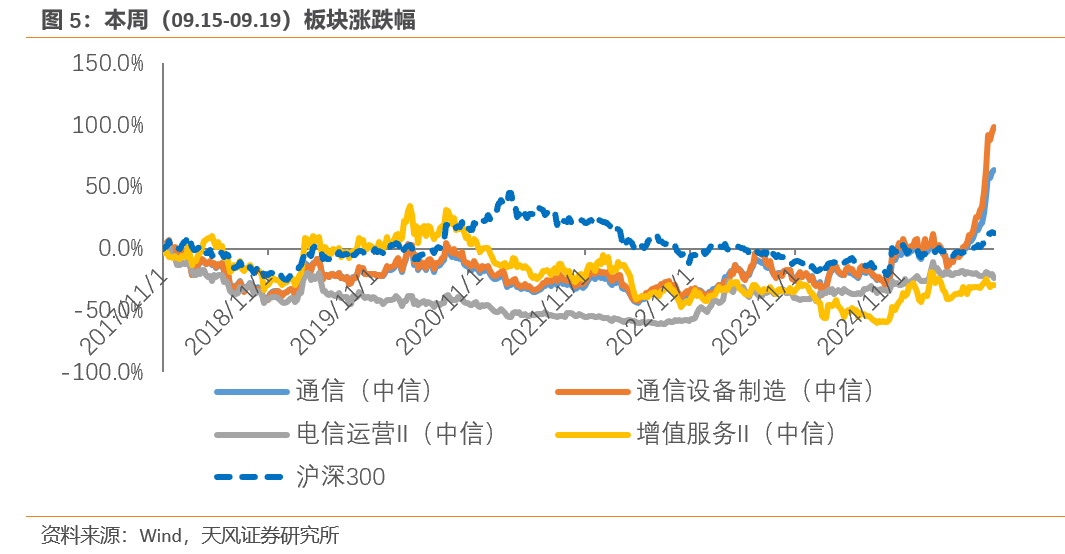

4.1. 本周(09.15-09.19)通信板块走势

本周(09.15-09.19)通信板块上涨1.01%,跑赢沪深300指数1.46个百分点,跑输创业板指数1.32个百分点。其中通信设备制造上涨2.07%,增值服务下跌0.84%,电信运营下跌4.37%,同期沪深300下跌0.44%,创业板指数上涨2.34%。

4.2. 本周市场个股表现

本周通信板块涨幅靠前的个股有德科立(CPO)、线上线下(抖音)、长飞光纤(CPO);跌幅靠前的个股有*ST高鸿、三维通信、永鼎股份。

5. 下周(9.22-9.26)上市公司重点公告提醒

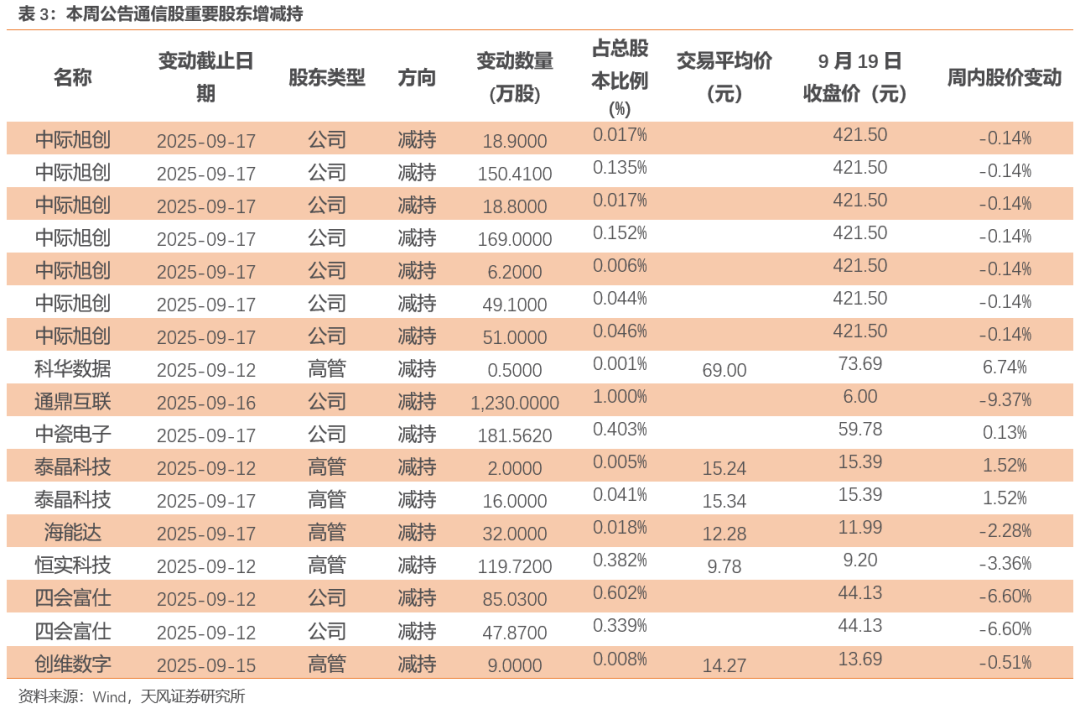

6. 重要股东增减持

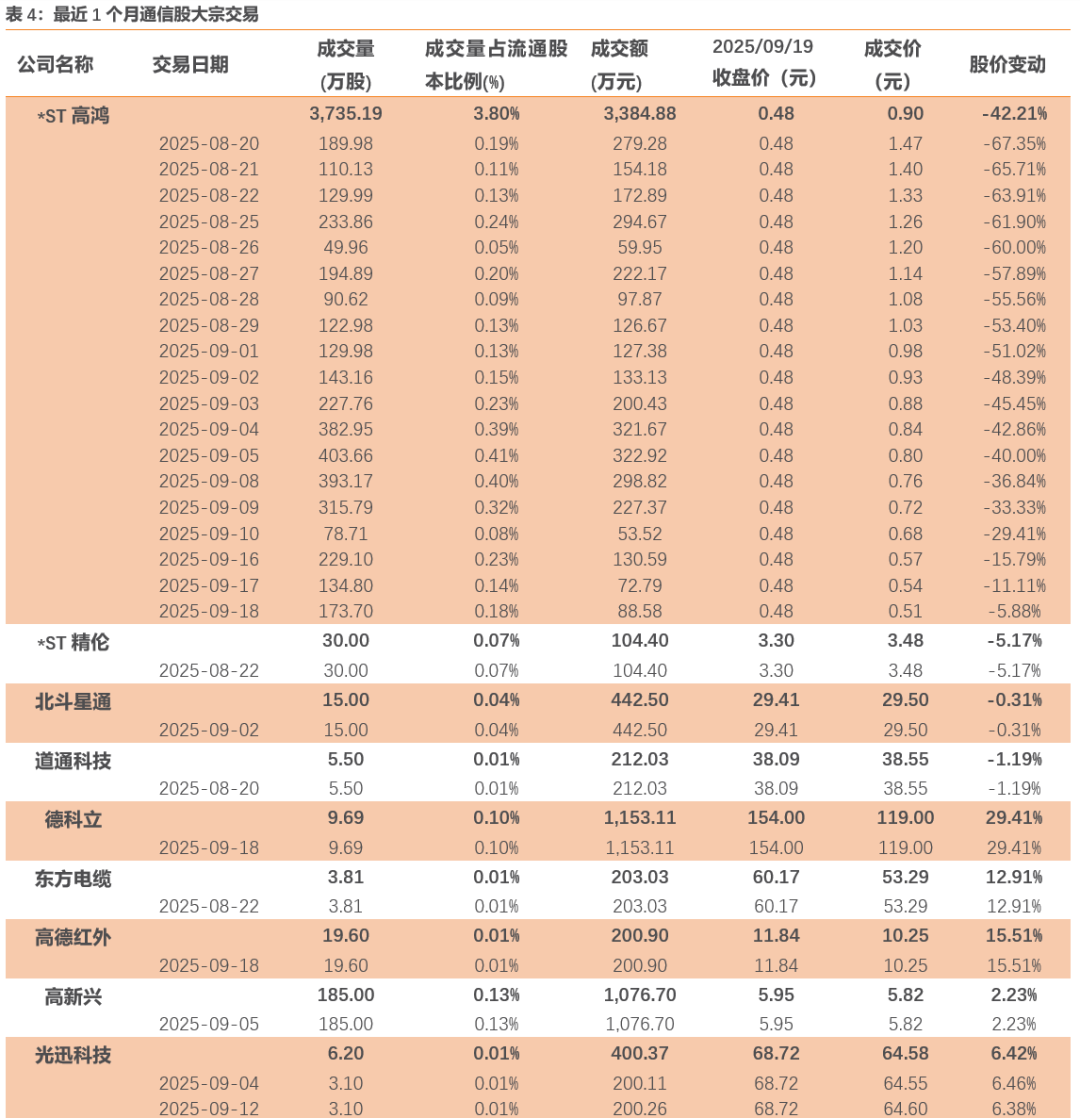

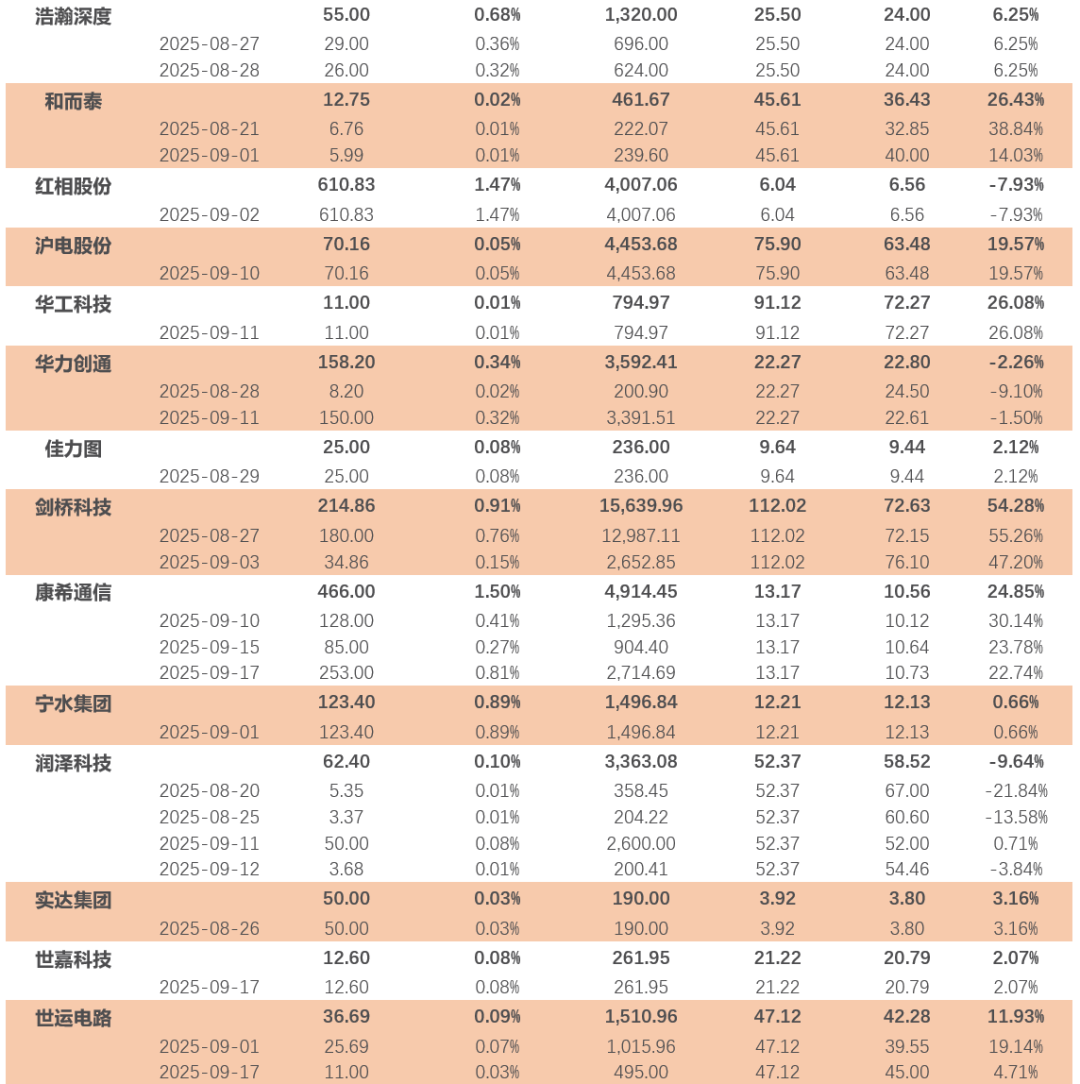

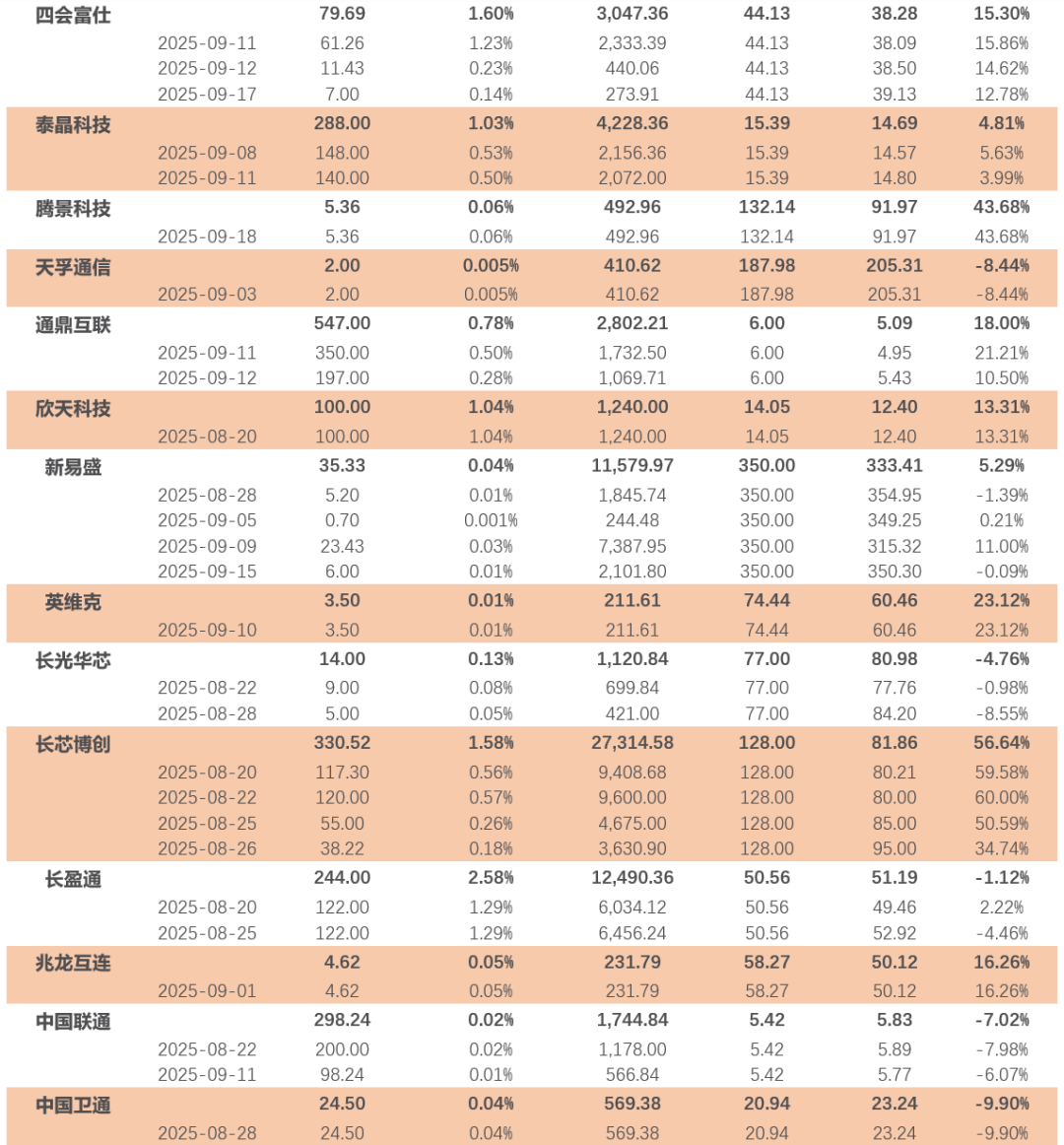

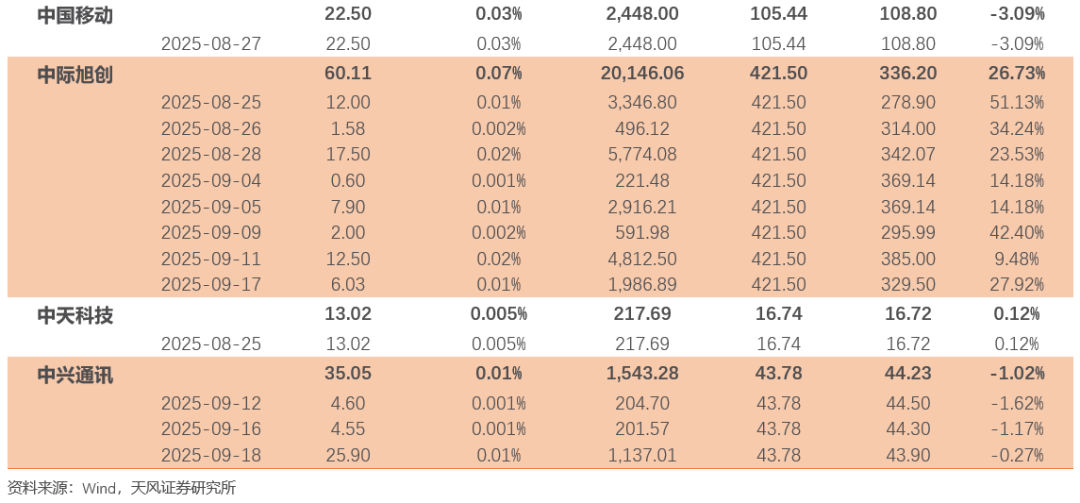

7. 大宗交易

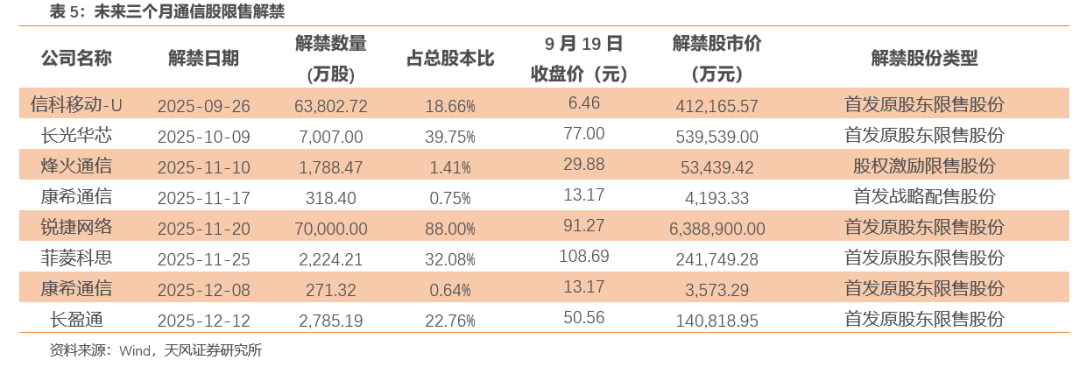

8. 解禁限售

未来三个月限售解禁通信股共8家,解禁股份数量占总股本比例超过15%的公司有信科移动-U、长华光芯、锐捷网络、菲菱科思、长盈通。

VIP复盘网

VIP复盘网