投资要点

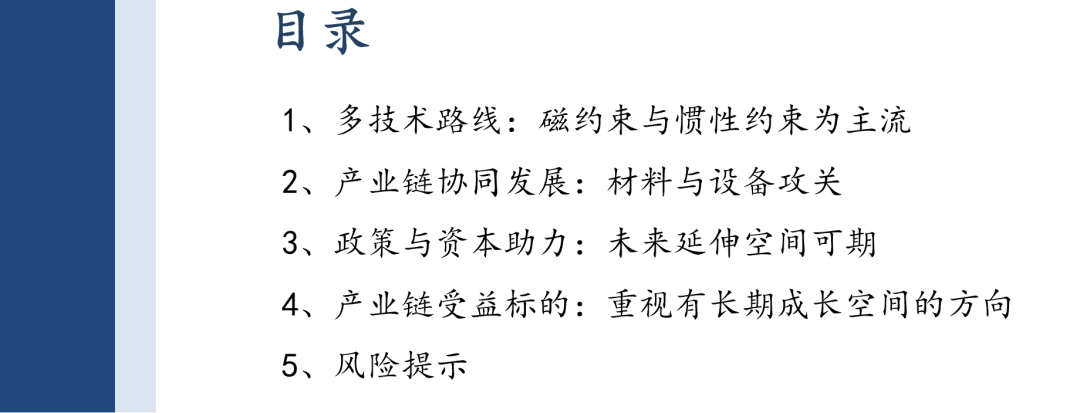

作为人类终极能源解决方案,可控核聚变具备能源丰富、零排放、安全性高等显著优势,1g氘氚聚变释放能量相当于11.2吨标准煤,远超核裂变与化石燃料,是实现 “双碳” 目标的战略选择。

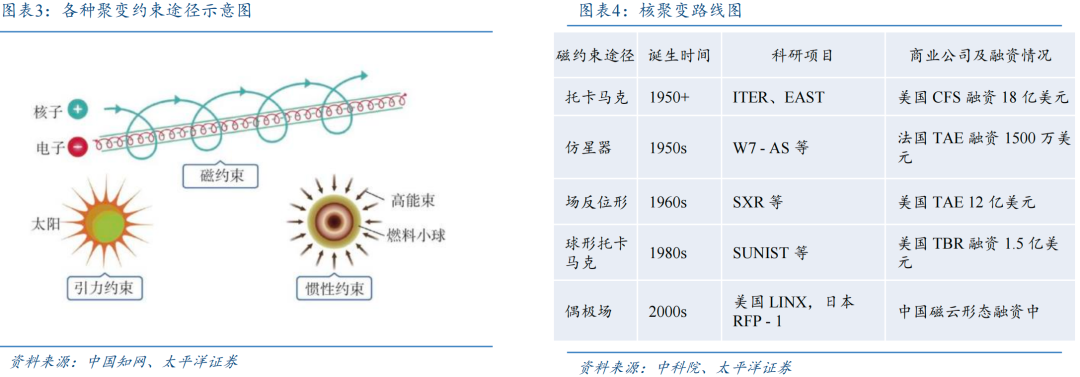

多技术路线并行突破,磁约束与惯性约束成主流。磁约束以托卡马克、仿星器为代表;惯性约束以美国NIF 为代表,国内 “神光” 计划持续推进激光驱动技术。两类技术均进入工程验证阶段,磁约束聚焦稳态运行,惯性约束发力点火效率,共同推动聚变能从实验室走向工程化。

产业链协同发展,材料与设备成攻关核心。上游超导材料、耐辐照钨合金突破技术壁垒;中游设备进入ITER 及国内实验堆供应链;下游以中核集团、中国核电为代表,推进 “星火一号” 混合堆(Q>30)、BEST 紧凑型装置等示范项目。

政策与资本双重助力,商业化进程加速。我国 “十四五” 规划明确支持核聚变研发,中核集团牵头成立创新联合体,25 家央企与科研机构协同攻关;美国 DOE、英国 UKAEA 等国际力量加大投入,全球私营企业融资超 62 亿美元。

产业链相关公司:

1)上游核心材料与关键部件:精达股份、永鼎股份、西部超导、安泰科技、广大特材、久立特材等。

2)中游核心设备与系统集成:爱科赛博、联创光电、上海电气、国光电气、合锻智能等。

3)下游工程应用与商业化:中国核电等。

风险提示:核聚变项目研发进度不及预期、政策不及预期、行业竞争格局恶化、下游需求减弱导致核聚变项目需求不及预期、安全性和环境影响仍需进一步验证等。

正文报告

01

多技术路线:磁约束与惯性约束为主流

1.1 聚变基本原理

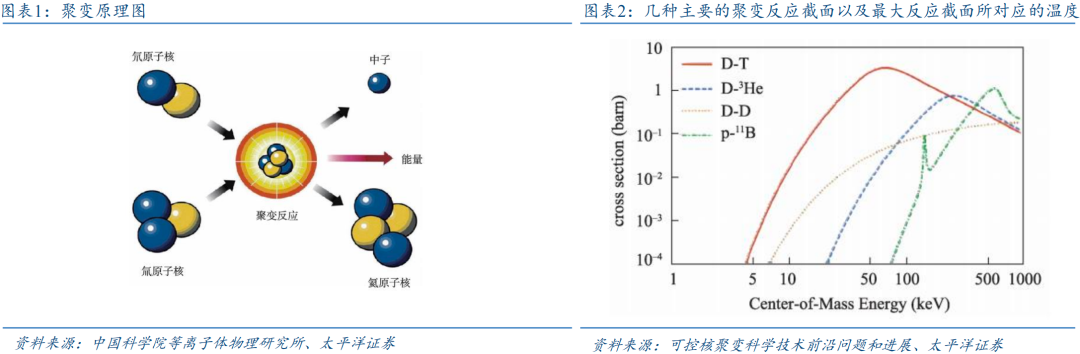

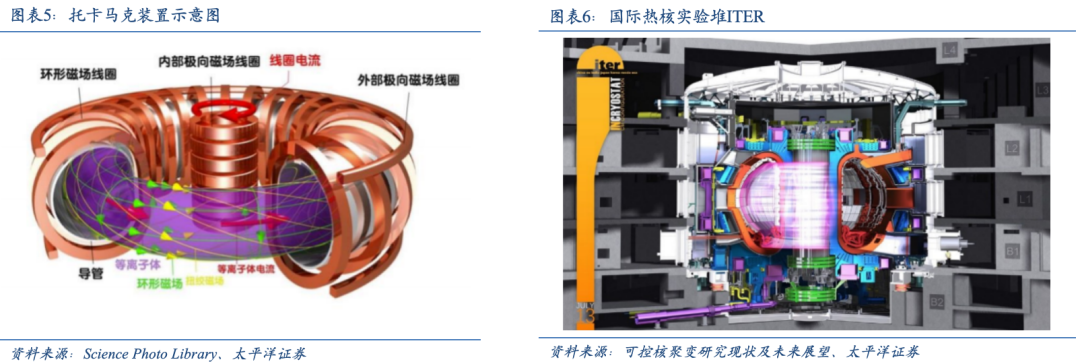

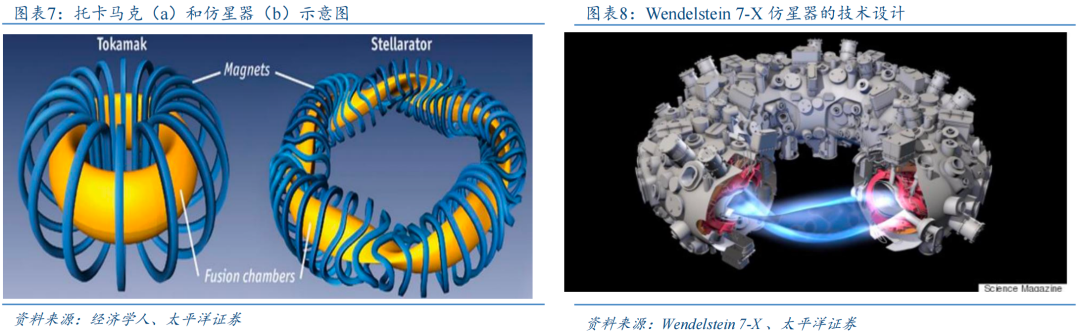

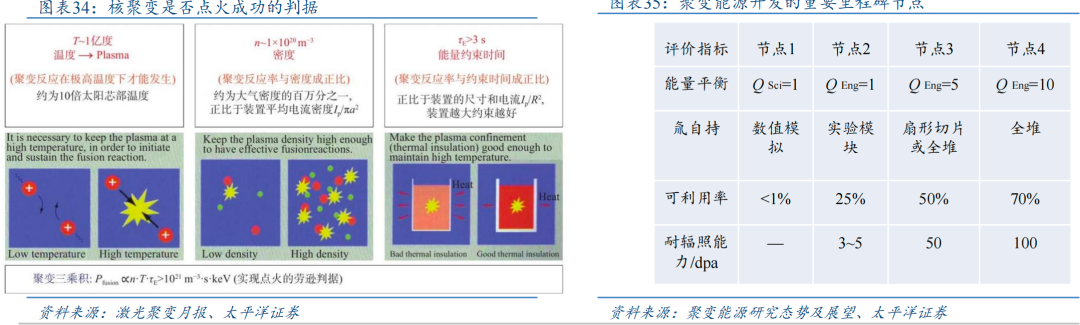

利用环形磁场(环向场线圈) 极向磁场(等离子体电流 / 极向场线圈)形成螺旋形磁力线,强磁场约束高温等离子体至1 亿℃以上,使其达到聚变条件(劳逊判据:nτT>1021)。

优点:磁场约束效率高,易实现高温等离子体,技术成熟度最高,全球 90% 核聚变研究基于托卡马克。

缺点:依赖等离子体电流维持磁场,易引发磁流体不稳定性;结构复杂,超导磁体需液氦冷却(4.2K),运行成本高。

通过三维螺旋形外部磁场线圈(无等离子体电流)约束等离子体,利用自然对称性避免电流引发的不稳定性,实现长时间连续运行。代表装置:W7-X,德国建造的最大仿星器,由100 个超导线圈形成复杂磁场,目标验证无电流约束的稳定性和长脉冲运行,已实现 30 分钟氦等离子体放电。

优势:无等离子体电流,避免破裂风险,适合稳态运行;磁场结构自然稳定,对材料要求较低(热负荷分布更均匀)。

缺点:磁场设计复杂,建造成本是同规模托卡马克的 2-3 倍;同等尺寸下约束时间比托卡马克短 50%。

惯性约束聚变通过高功率驱动器(激光、离子束等)在极短时间(纳秒级)内均匀轰击微型燃料靶丸(氘氚混合物),利用靶丸物质消融反冲产生的惯性压力,将燃料压缩至超高密度。

优势:小型化潜力:单装置尺寸远小于磁约束装置,适合分布式能源布局;无需稳态约束,通过重复脉冲实现连续能量输出,可模拟核武器物理,推动极端条件下的物质科学研究。

缺点:驱动器效率低;靶丸制备苛刻;辐照不均匀性导致压缩效率下降能量输出断续;依赖高效能量转换与储能系统。

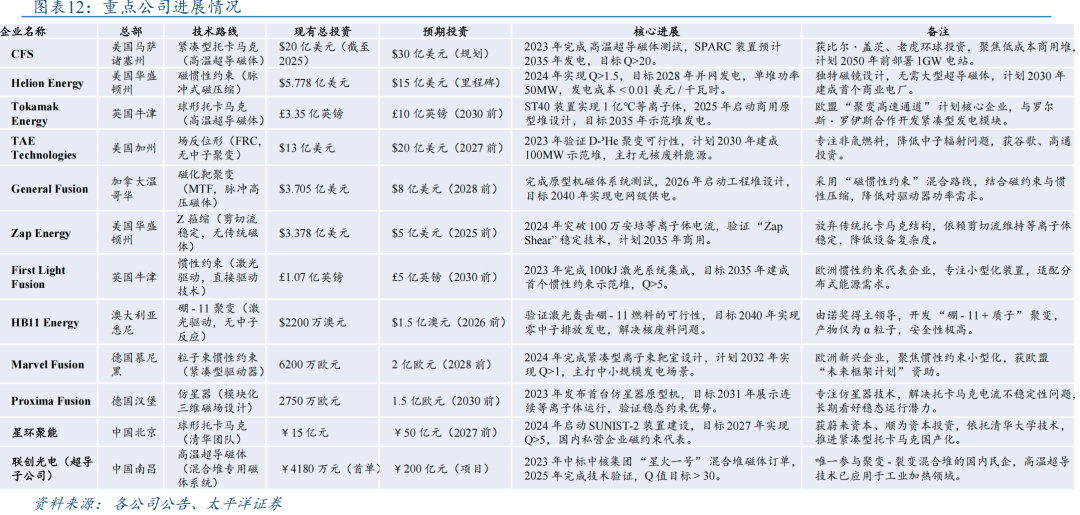

我们需要重点分析全球可控核聚变的研发与工程投资进展,目前看美国、欧洲等海外地区已通过私营企业融资与政府项目加速推进,国内未来五年将进入投资密集期,中核集团是典型代表:中核集团宣布未来五年将投入超 500 亿元用于可控核聚变关键技术攻关与实验堆建设,重点布局磁约束聚变工程、惯性约束点火技术及聚变 - 裂变混合堆研发,其核心规划包括:加速磁约束聚变工程堆建设投入:未来五年投入超 200 亿元推进 CFETR建设,2025 年完成 CRAFT 综合研究设施验收,2030 年前建成百兆瓦级工程堆,重点突破高温超导磁体等核心部件国产化,预计 2035 年实现氘氚燃烧实验。强化惯性约束点火技术研发:设立 150 亿元专项基金用于 “神光” 系列激光装置升级,2027 年建成神光 -Ⅳ 原型装置(攻关靶丸均匀性制备、快点火技术,目标 2030 年实现能量增益 Q>5,为惯性约束商业化奠定技术基础。推进聚变 - 裂变混合堆示范项目:联合联创光电等企业投资 150 亿元建设 “星火一号” 混合堆,2025 年完成 50 兆安 Z 箍缩驱动器技术验证,2029 年实现首台 100MW 实验堆并网发电,探索聚变中子驱动裂变的高效能源模式,预计 2040 年进入商业堆设计阶段。

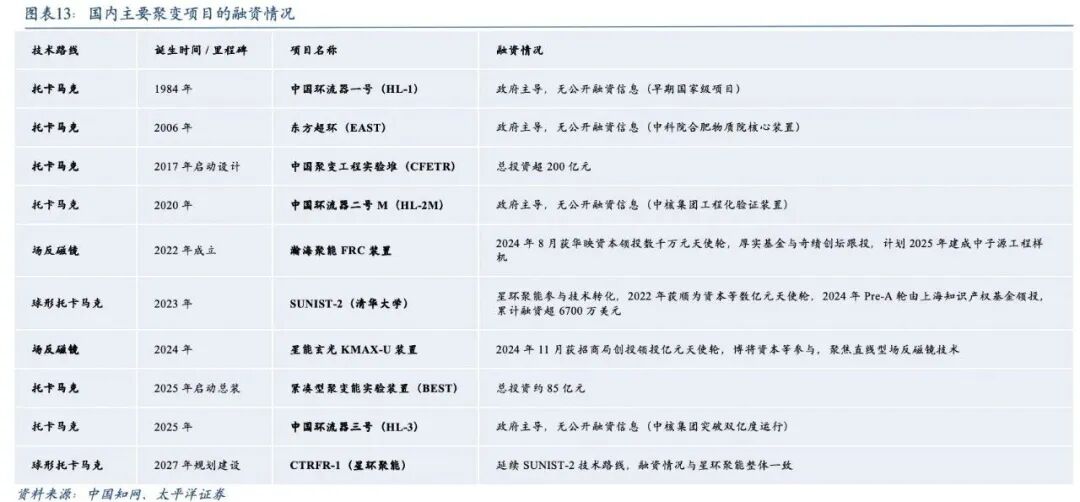

1.7 可控核聚变:重点公司进展情况

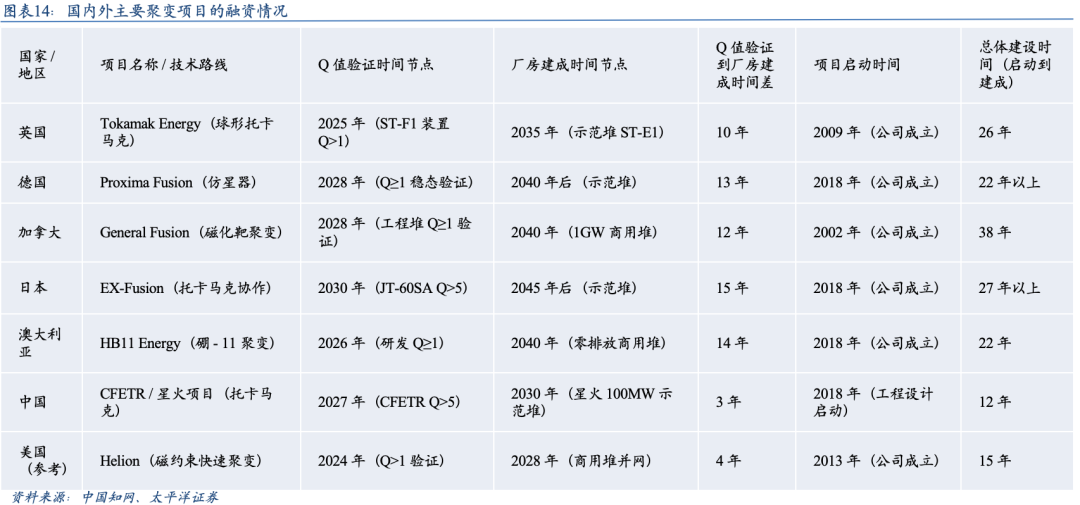

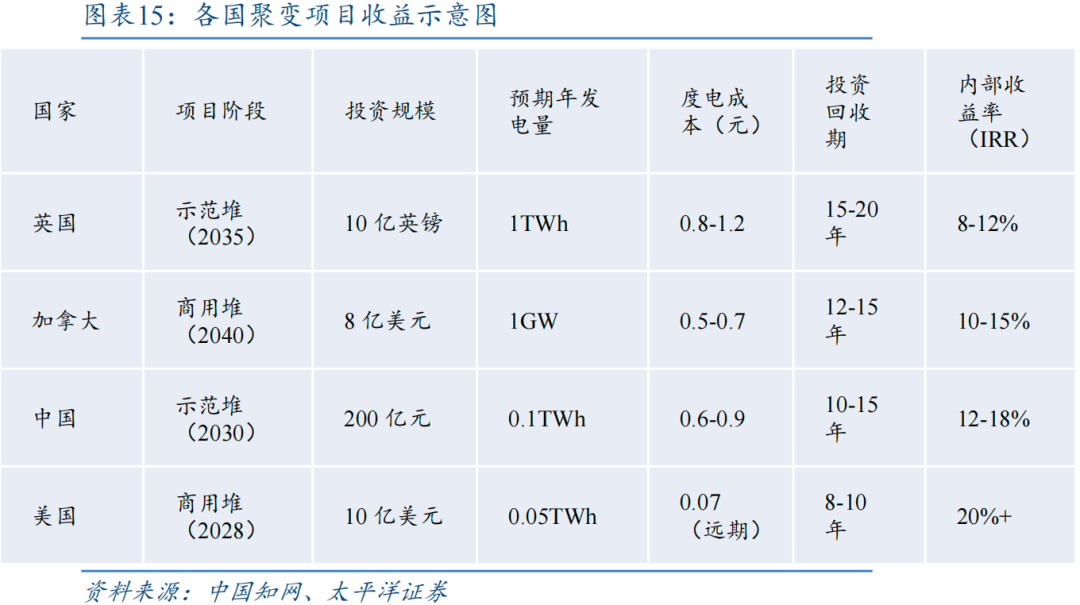

1.10 国内外主要聚变项目的成本收益比例

时间周期:从 Q 值验证到厂房建成平均需10-15 年,中国因技术追赶和政策支持显著缩短至 3-5 年。总体建设时间普遍超过 20 年,中国 “星火” 项目通过混合堆技术将时间压缩至 12 年。

收益率:示范堆阶段投资回收期约 15 年,IRR 为 8-12%;商用堆阶段回收期可缩短至 10 年以内,IRR 提升至 15% 。美国 Helion 等私营企业通过技术创新(如直接磁场发电),远期 IRR 可能突破20%。

商业化挑战:

材料耐久性:第一壁材料寿命不足和氚自持循环未闭合是主要瓶颈。

成本控制:ITER 单堆成本超 200 亿美元,需通过规模化生产(如中国规划 2050 年每年建 10 座)降低至 300 亿元 / 座以下。

国际竞争格局:

中国:在高温超导、紧凑型托卡马克领域领先,2030 年或建成全球首座示范堆。

美国:私营企业主导技术创新,2028 年或实现首个商用堆并网。

欧洲:依赖 ITER 项目,2040 年后进入商业化。

02

产业链协同发展:材料与设备攻关

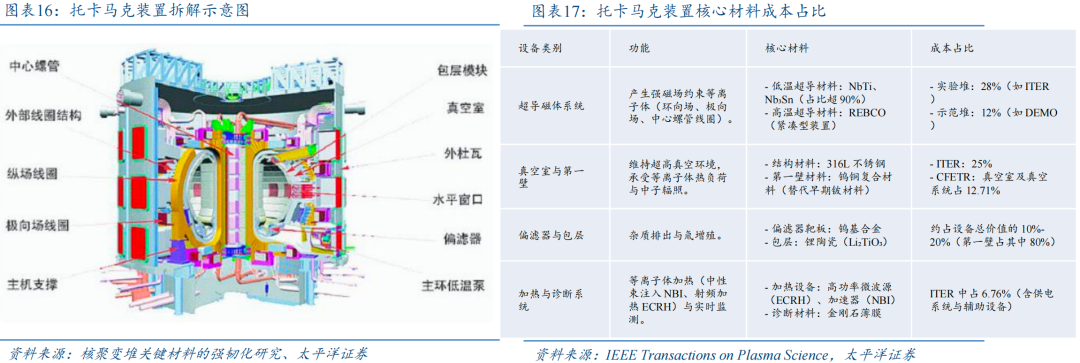

以ITER(国际热核聚变实验堆)、CFETR(中国聚变工程实验堆)为例,核心设备可分为超导磁体系统,真空室与第一壁,偏滤器与包层,加热与诊断系统四部分,ITER的成本分配为磁体系统:28%(56 亿欧元),真空室及堆内构件:25%(55 亿欧元),加热与供电系统:18%(39.6 亿欧元),建筑与低温系统:14%(30.8 亿欧元)。

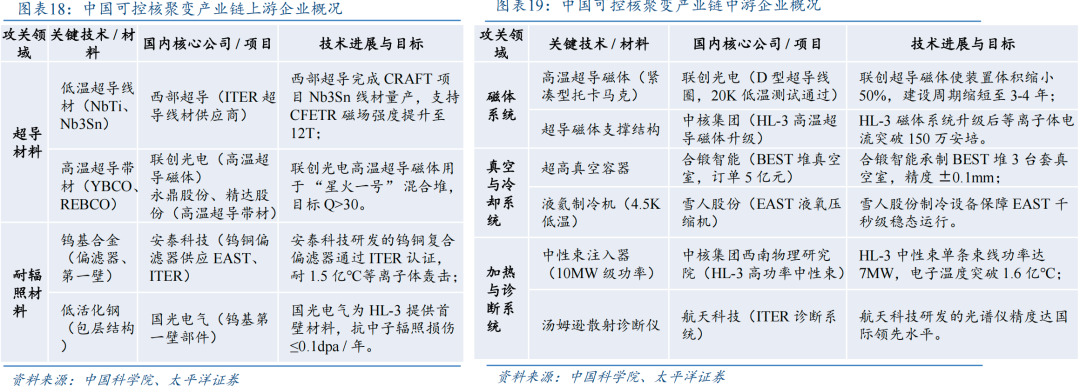

产业链上游主要包含超导材料:低温超导线材,高温超导带材;耐辐照材料:钨基合金,低活化钢。产业链中游主要包含磁体系统,真空与冷却系统,加热与诊断系统;产业链下游由中核集团、中科院系进行总工程承包。

西部超导材料科技股份有限公司(股票代码:688122)成立于 2003 年,是中国唯一实现低温超导线材商业化量产的企业,也是全球唯一具备铌钛(NbTi)锭棒、超导线材、超导磁体全流程生产能力的供应商。产品覆盖能源、医疗、航空航天等领域,是我国聚变技术自主化的核心推动者。

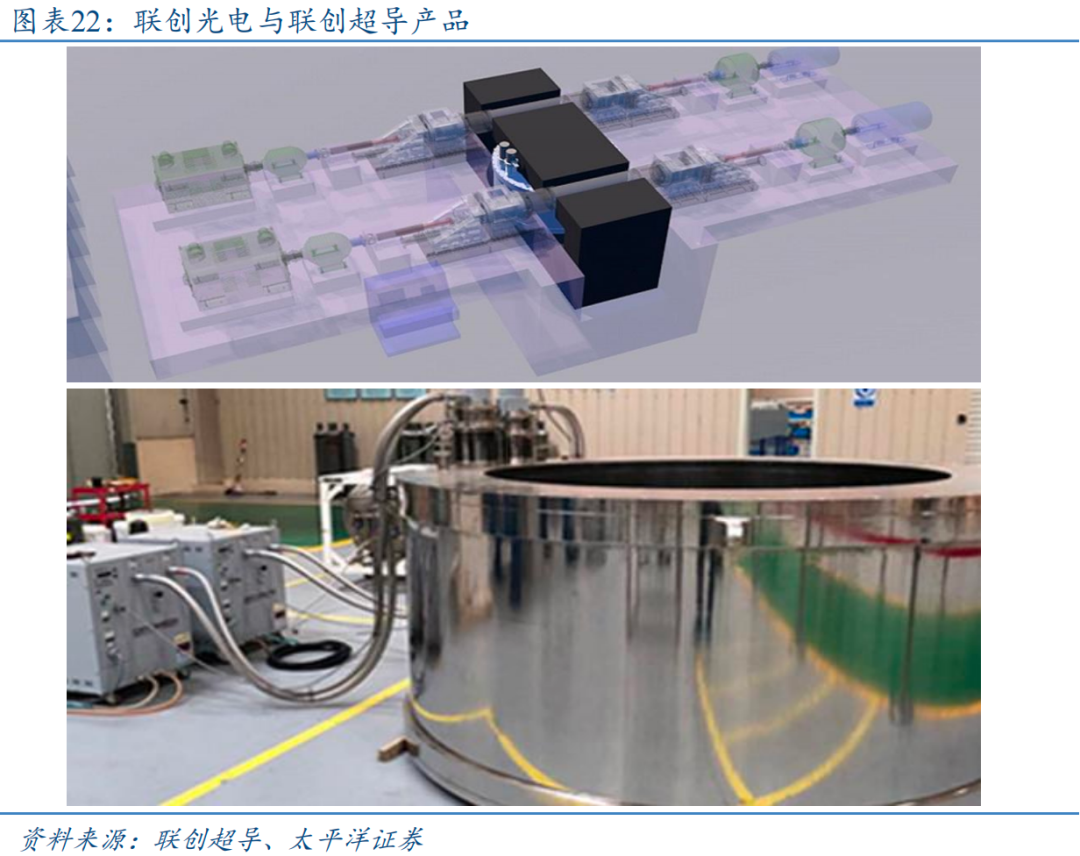

2.4 联创光电:国内光电及高端装备领域的龙头企业

联创光电成立于 1999 年,总部位于江西南昌,是国内光电及高端装备领域的龙头企业,业务涵盖激光装备、超导装备、智能控制器三大核心板块。公司在高温超导、激光反制、智能控制等领域形成技术壁垒。

技术突破:高温超导集束缆线,D 型超导线圈,混合堆技术。

重大项目参与:“星火一号” 项目:2024 年中标中核集团首个订单(4180 万元),为该全球首个聚变 - 裂变混合示范堆提供高温超导磁体系统,计划 2029 年完成交付。

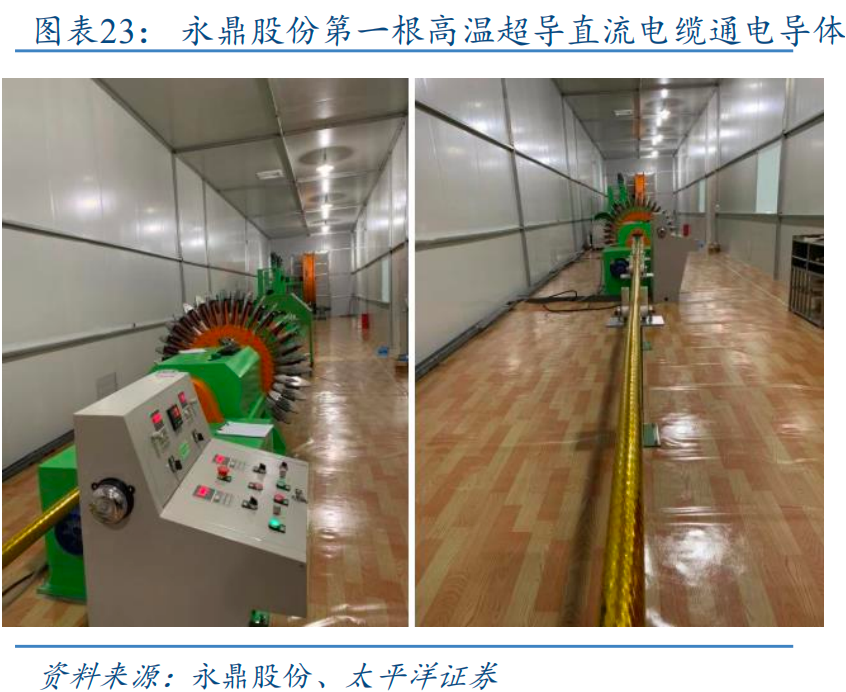

永鼎股份成立于 1994 年,总部位于江苏苏州,是国内光通信与超导材料领域的龙头企业,业务涵盖光纤光缆、汽车线束、高温超导带材等。公司通过子公司东部超导科技(苏州)有限公司(持股 100%)深度参与可控核聚变领域,聚焦第二代高温超导带材(REBCO)的研发与生产,为核聚变装置磁体提供核心材料。公司超导业务技术突破与订单增长显著,被市场视为核聚变商业化浪潮中的潜力标的技术突破与产品应用。

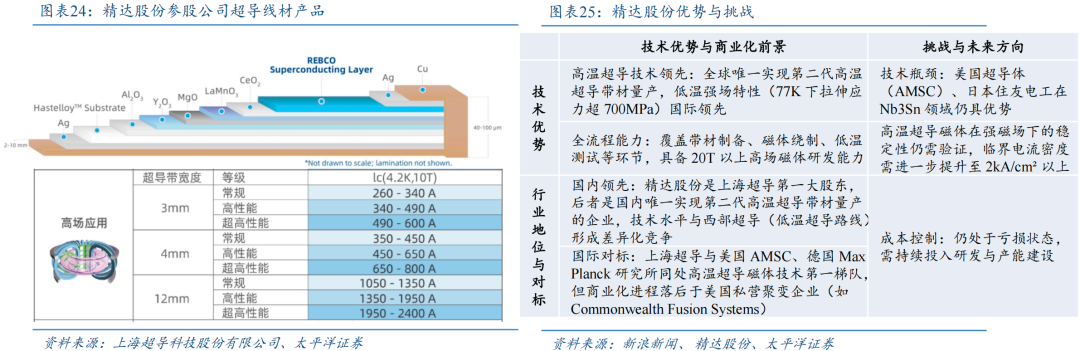

高温超导带材:采用IBAD MOCVD 技术路线,通过稀土掺杂和磁通钉扎工艺,将超导带材的临界电流密度提升至传统低温超导材料的 3 倍以上,同时成本降低 60%。ITER 国际热核聚变实验堆:提供高温超导带材,支撑其磁约束系统建设。中国环流器二号 M(HL-2M):产品通过性能测试,进入 EAST 装置升级及 CFETR 原型设计供应链。BEST 项目:为全球首个紧凑型聚变能实验装置提供材料,2025 年首批超导带材交付。

产能扩张:2024 年完成产线扩建,推进高温超导带材在多个领域的应用。潜在项目报告ITER 二期、CFETR 等。

精达股份是全球特种电磁线领域龙头企业,业务涵盖铜基 / 铝基电磁线、特种导体及精密模具制造。公司通过参股上海超导科技股份有限公司(持股 18.29%)深度布局可控核聚变领域,聚焦第二代高温超导带材(REBCO)的研发与生产,为核聚变装置磁体提供核心材料。

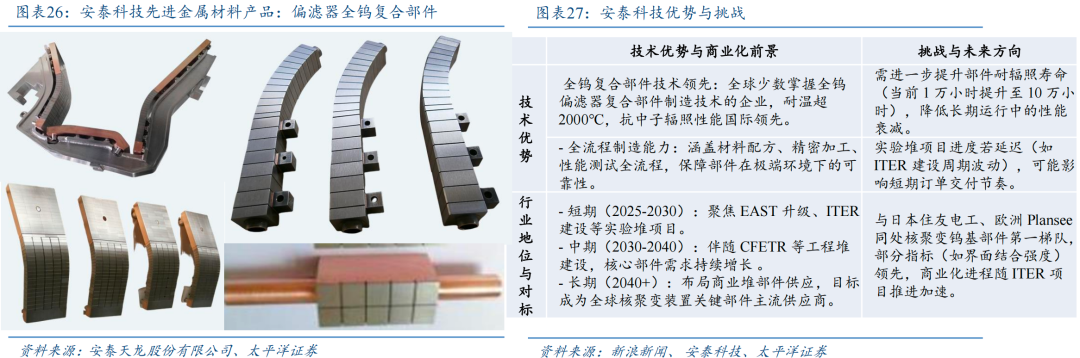

安泰科技成立于 1998 年,总部位于北京,是中国钢研科技集团旗下先进金属材料领域的龙头企业,业务涵盖高端粉末冶金材料及制品、先进功能材料及器件等,产品广泛应用于新能源、航空航天、光伏核电等高端领域。在可控核聚变领域,公司聚焦 核聚变装置核心部件制造,作为全球少数具备全钨复合部件量产能力的企业,为我国 “人造太阳” EAST 大科学工程装置及国际热核聚变实验堆 ITER 提供关键部件,是核聚变全钨偏滤器复合部件研究和制造的世界领先者。

2.8 国光电气:国内真空及微波应用产品领域的核心企业

国光电气成立于 1981 年,总部位于四川成都,是国内真空及微波应用产品领域的核心企业,业务涵盖微波器件、核工业设备及部件等,产品广泛应用于航空航天、核工业、新能源等高端领域。在可控核聚变领域,公司聚焦核聚变装置核心真空系统与微波加热设备,是国内唯一实现核聚变装置真空室配套微波器件量产的企业,为国际热核聚变实验堆(ITER)、中国聚变工程实验堆(CFETR)等全球重大项目提供关键部件,技术水平国际领先。

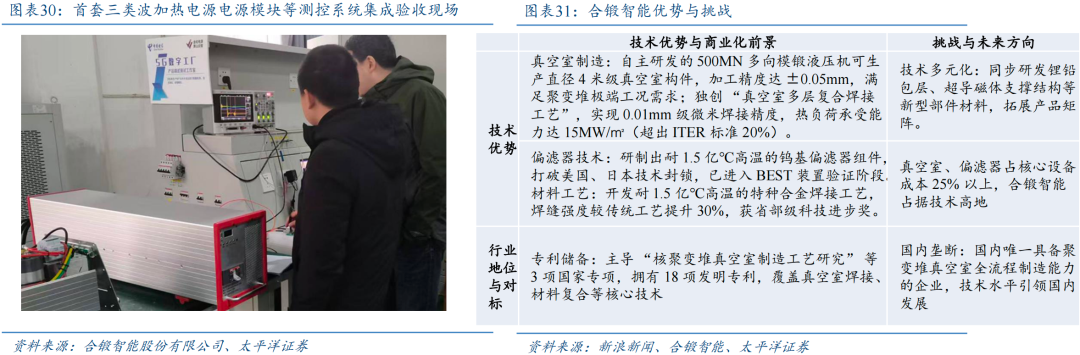

2.9 合锻智能:国内高端成形装备制造领域的龙头企业

合锻智能成立于 1951 年,总部位于安徽合肥,是国内高端成形装备制造领域的龙头企业,业务涵盖液压机、机械压力机及自动化生产线,产品广泛应用于汽车、军工、核电等领域。在可控核聚变领域,公司依托精密制造能力,深度切入聚变堆真空室、偏滤器等核心部件制造环节,是国内唯一具备 ITER 级 D 形双层真空室整体成型能力的企业,技术水平国际领先。

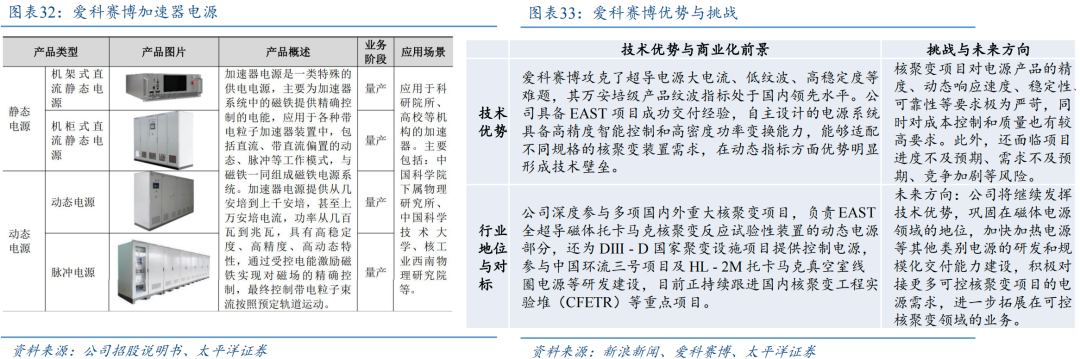

2.10 爱科赛博:产品根基好、拓展能力强的国产电源龙头

爱科赛博始于特种电源业务,而后乘势拓展,成功将业务版图延伸至电能质量设备与精密测试电源领域,实现多元发展。1996年,爱科赛博的前身爱科电子在西安成立,开展电源业务。其特种电源主要应用于特种装备、民航保障、轨道交通、科研试验和高端工业等领域。经过在这些领域,长期深耕,目前公司已成为特种装备、轨道交通、航空保障、加速器等多个市场的头部企业。

03

政策与资本助力:未来延伸空间可期

近年来,各种聚变技术路线均取得显著进步,但面向能源应用的聚变技术路径尚未获得闭环验证,相应开发工作面临着多重挑战。劳逊判据是核聚变的科学门槛,而商业化还需跨越工程可行性(Q>10)、燃料循环(氚自持)、材料寿命等多重关卡,预计 2030-2050 年进入示范堆验证阶段。跨越这4个节点后,聚变能源还面临经济竞争力差的困境。

3.2 中国国内对可控核聚变的政策支持总结:双碳目标与能源体系规划

国家顶层设计与战略定位(包括双碳目标与能源体系规划):

《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》(中共中央、国务院,2021 年):明确将可控核聚变列为 “探索开发” 的前沿技术,作为实现 “双碳” 目标的重要战略储备能源。

《2030 年前碳达峰行动方案》(国务院,2021 年):提出 “推进可控核聚变技术研究和工程测试”,纳入 “能源绿色低碳转型行动” 重点任务。

《“十四五” 现代能源体系规划》(国家发改委、国家能源局,2022 年):在 “前瞻布局前沿能源技术” 专栏中明确支持 “受控核聚变基础研究和技术研发”,首次将其纳入国家级五年规划。

核能 “三步走” 战略深化:

延续 1983 年提出的 “热堆 - 快堆 - 聚变堆” 发展路径,2023 年《中国核能发展报告》重申 “聚变堆是最终解决能源问题的根本途径”,明确 2030 年建成CFETR 工程堆、2050 年建成PFPP 原型电站的时间表。

3.3 可控核聚变的政策支持总结:科研专项与财政投入

国家磁约束核聚变能发展研究专项(2008 年启动):累计部署 220 个项目,安排经费超 60 亿元,支持 EAST、HL-2M 等装置建设及核心技术攻关(如高温超导磁体、偏滤器材料)。

“十三五” 国家重大科技基础设施:投资 50 亿元建设CRAFT(聚变堆主机关键系统综合研究设施),2025 年完成验收,为 CFETR 提供技术验证平台。

中核集团专项规划:未来五年投入超 500 亿元,重点支持 CFETR 工程堆建设(200 亿元)、“星火一号” 混合堆研发(150 亿元)及高温超导磁体国产化。

3.4 可控核聚变的政策支持总结:社会资本引导

中国聚变能源有限公司(筹):2023 年 12月揭牌;中国核电(10 亿元)、浙能电力(7.5 亿元)首批增资 17.5 亿元,目标通过市场化机制加速商业化进程。

地方政府配套:安徽、四川等地设立聚变产业园,提供税收优惠、用地支持,吸引联创光电、星环聚能等企业落地。

上海的核电工业支持着重要的核电装机容量,通过新项目和升级,旨在助力中国到 2025 年达到 70GW 的核电装机目标。

3.5 可控核聚变的政策支持总结:组织架构与产学研协同

可控核聚变创新联合体(2023 年成立):由中核集团牵头,联合 25 家央企(中国核电、上海电气)、科研院所(中科院等离子体所、中物院)、高校(清华大学、中科大),聚焦 “卡脖子” 技术攻关,发布首批 10 项核心任务(如氚自持系统、超导磁体稳定性)。

国际合作机制:深度参与 ITER 计划(承担 12 个子包制造,如超导磁体、偏滤器),主导CFETR 国际合作,吸引 17 家国际机构参与 HL-3 装置实验。

企业技术联盟:

聚变产业联盟(2023 年成立):15 家国内外企业(西部超导、国光电气、上海超导)共建,推动技术转化,目标 2030 年前实现实验堆设备国产化率超 80%。

3.6 可控核聚变的政策支持总结:技术攻关与工程化推进

核心技术专项突破

材料与设备国产化:

高温超导带材:支持永鼎股份、精达股份(参股上海超导)突破 REBCO 带材技术,目标 2025 年实现 1000A/cm 宽度临界电流。

耐辐照材料:安泰科技、国光电气承担 ITER 增强热负荷第一壁研发,2022 年完成首件制造,抗 1.5 亿℃等离子体轰击寿命超 1 万小时。

装置建设里程碑:

BEST 紧凑型托卡马克:中科院等离子体所主导,2027 年建成,目标全球首次演示聚变发电(Q≥5),获安徽省政府 20 亿元专项支持。

星火一号混合堆:中核集团与联创光电联合建设,2029 年并网发电,Q>30,配套 200 亿元工程投资。

04

产业链受益标的:重视有长期成长空间的方向

可控核聚变是未来几十年的大趋势,可控核聚变未来的机会将不断涌现,本篇报告阐释的三个方向的相关标的主要有:

1)上游核心材料与关键部件:精达股份、永鼎股份、西部超导、安泰科技、广大特材、久立特材等。

2)中游核心设备与系统集成:爱科赛博、联创光电、上海电气、国光电气、合锻智能等。

3)下游工程应用与商业化:中国核电等。

05

风险提示

核聚变项目研发进度不及预期,新兴技术迭代的风险

政策不及预期

行业竞争格局恶化

下游需求减弱导致核聚变项目需求不及预期

安全性和环境影响仍需进一步验证

VIP复盘网

VIP复盘网