26年2月底美以伊冲突以来,由于霍尔木兹海峡管控导致尿素/LNG/甲醇/硫磺等关键化肥、化工原料运输受阻,且伊朗国内和波斯湾周边的多个天然气工厂受冲突影响减停产,引发3月以来全球相关产品价格快速上涨。波斯湾周边地区作为全球重要的尿素/LNG供应来源,本次冲突恰临近北半球播种季,我们认为国际尿素供应紧张或推涨26下半年国际粮食价格。中国作为化肥需求大国,国内尿素供应充足,海外涨价影响或有限。甲醇缺口推动亚洲甲醇、醋酸、DMF价格上涨,并引发东南亚生物柴油涨价。硫磺缺口中期或难以逆转,对下游钛白粉、磷酸铁锂、尼龙、磷肥等产品构成生产压力。我们认为中国醇氨煤化工企业战略价值较高,且消耗硫磺较少的差异化生产路径的化工品企业有望受益,美国及俄罗斯气头化工企业或亦有受益。

冲突致尿素运输受阻及天然气减产,尿素涨价将影响26H2全球粮价

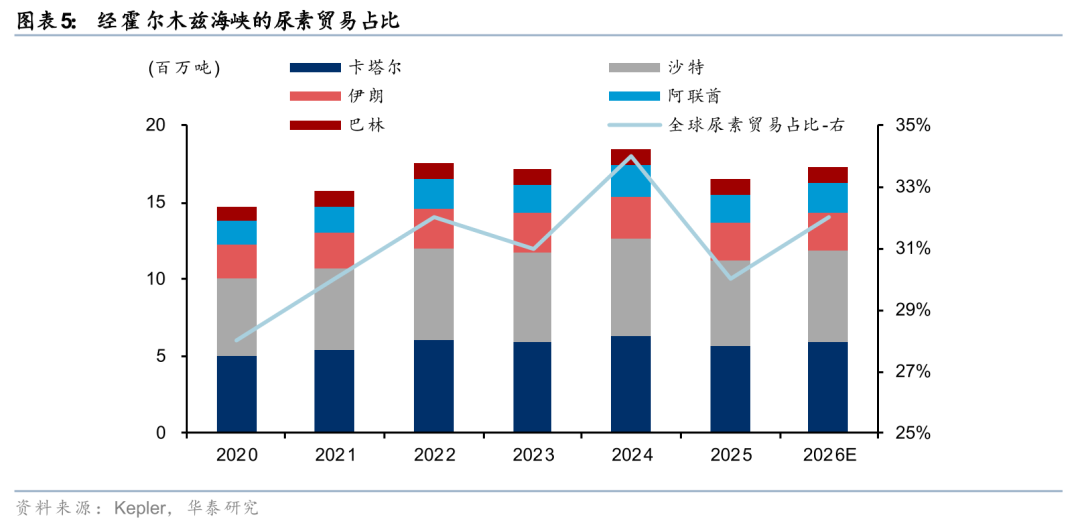

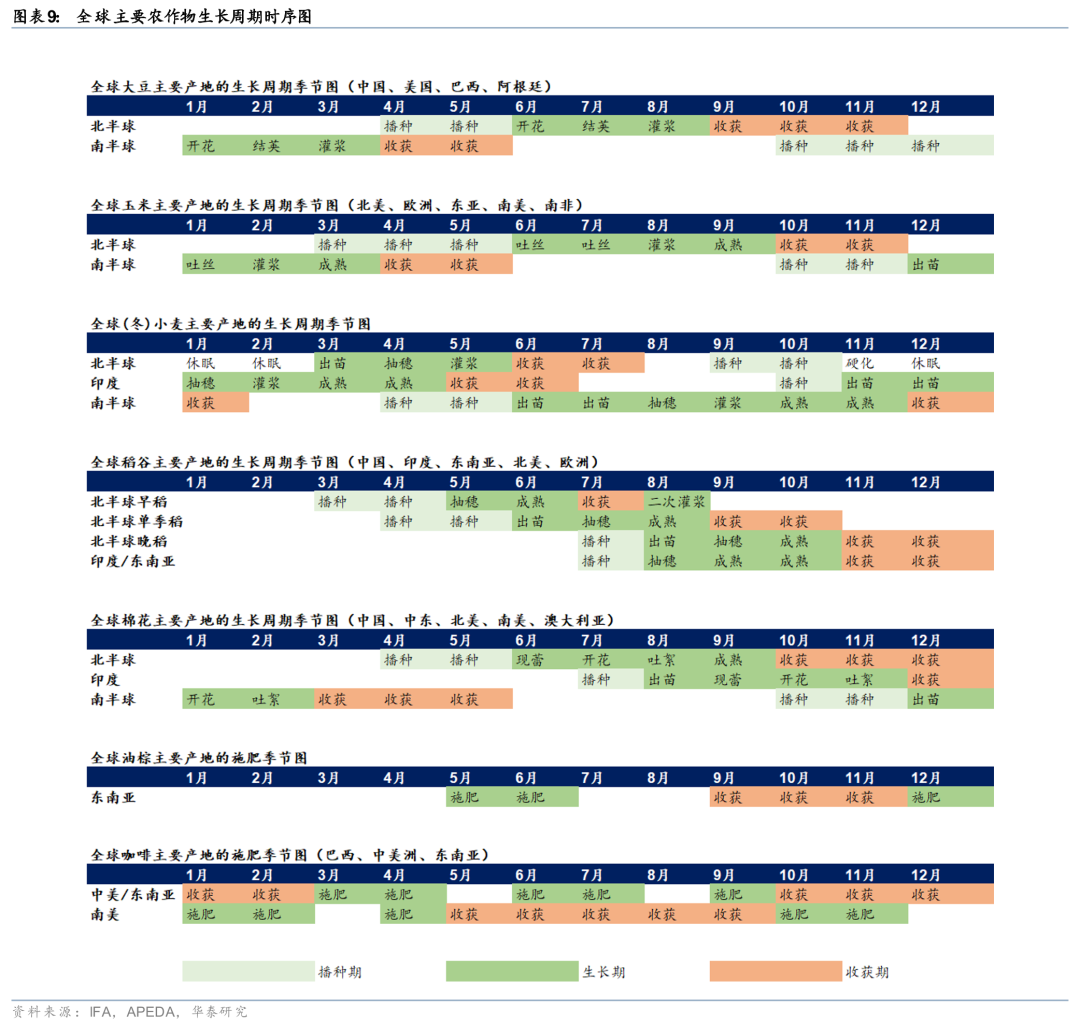

以25年全球尿素贸易量估算,美以伊冲突导致全球约1/3经由霍尔木兹海峡的尿素运输受阻,且波斯湾周边天然气产量下降,对中东、南亚、东南亚部分国家尿素生产形成较大冲击。由于印度、巴基斯坦、泰国等对中东天然气依存度较高,冲突可能导致其本国尿素产量下降。据Bloomberg,3月18日东南亚CFR尿素价格已较2月底上涨45%。本轮尿素涨价临近欧、美种植季,随后是南亚、东南亚的最大种植旺季(雨季6-10月),我们认为成本上升及化肥紧缺可能导致当地作物产量不足,引发全球粮价上涨。

中国国内尿素保供持续推进,化肥战略地位凸显

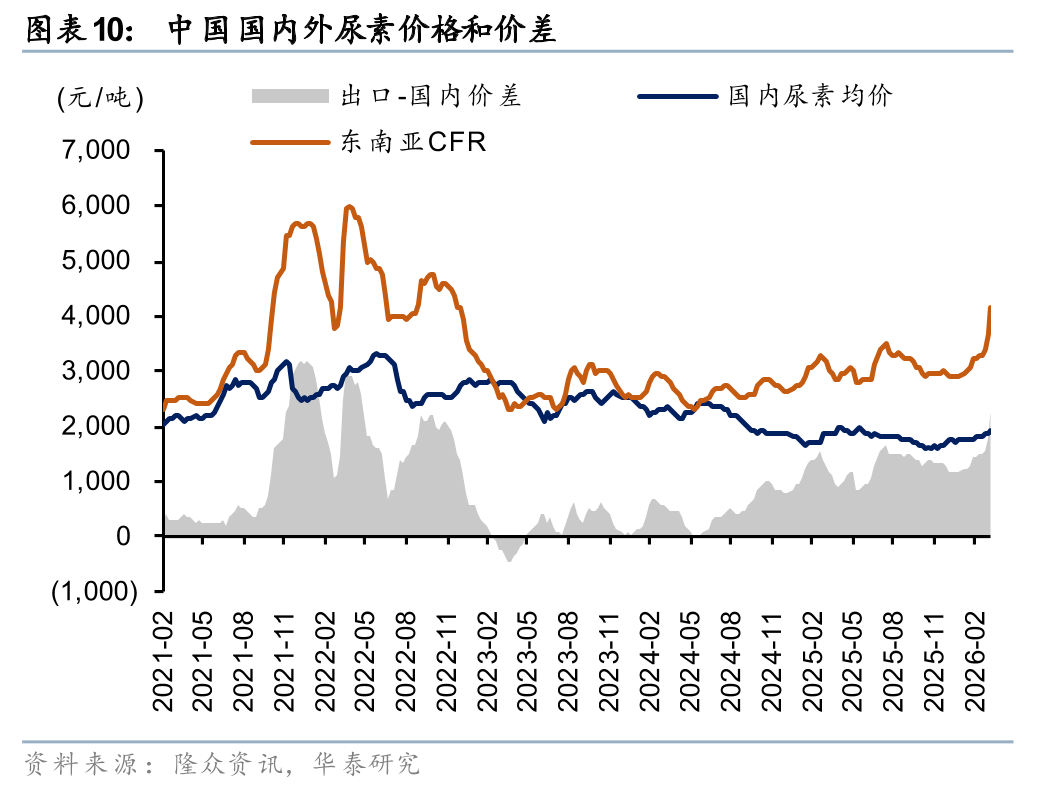

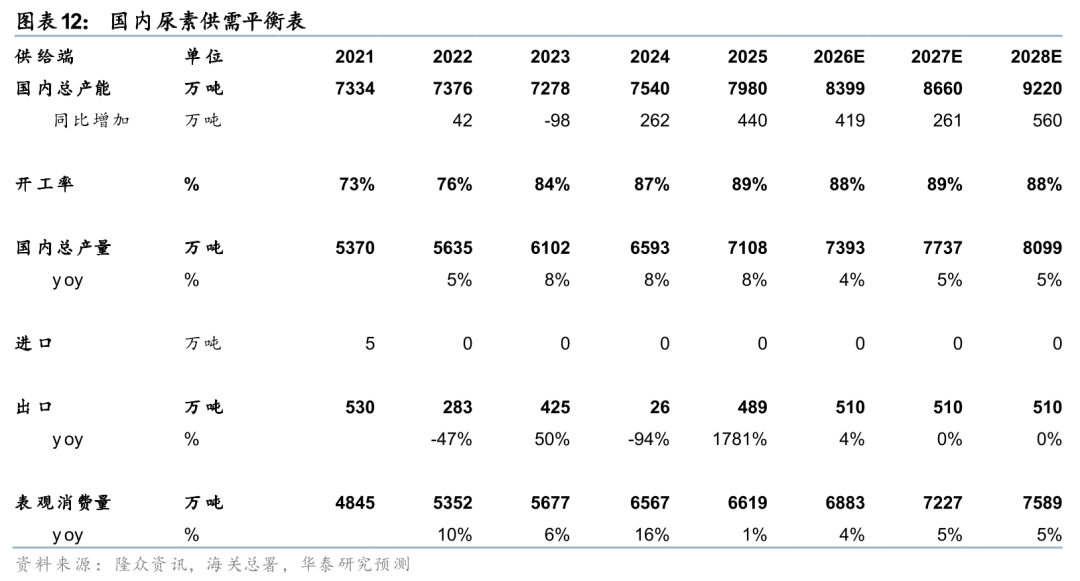

中国方面,伴随26年国内尿素出口法检延续执行,春耕期间化肥供应充足,海外尿素对国内影响或有限,3月18日国内尿素均价1902元/吨,较2月底上涨2%,整体涨幅较小。国内尿素主要采用煤炭原料,25年煤制工艺产能占比80%以上,产能充裕且不依赖进口。美以伊冲突导致全球尿素供应面临冲击背景下,尿素等化肥品种作为粮食安全的基础,战略地位凸显。国内春季用肥结束后,国内生产企业有望迎来尿素出口窗口期,当前国内外尿素价差在2500元/吨以上,推荐国内尿素龙头企业。

中东甲醇缺口冲击东亚,下游产品价格推涨

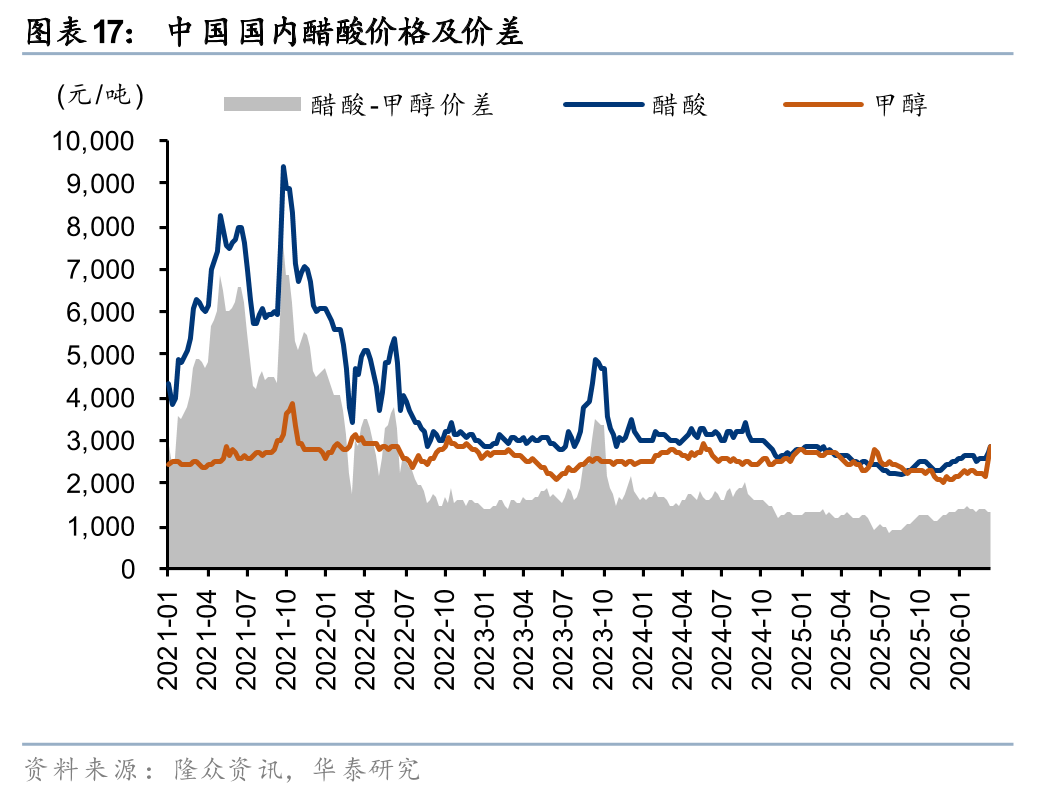

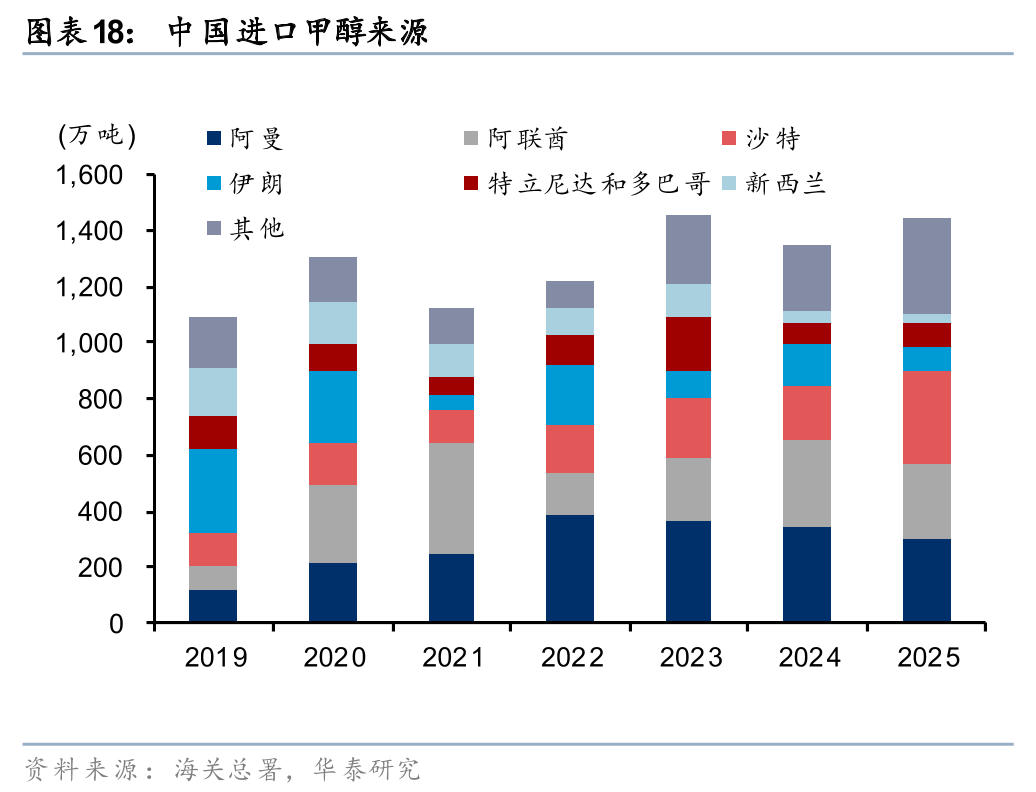

据Kepler,伊朗作为全球甲醇第二的生产国和第一的出口国,由于冲突导致甲醇产量下降、霍尔木兹海峡运输受阻,或引发东亚甲醇供给缺口。据海关总署,2025年中国甲醇进口依存度13%,来自伊朗、沙特等中东国家占比约70%。进口货源下降主要影响华东地区甲醇供应,引发华东甲醇下游醋酸、DMF价格上涨。另一方面,由于东南亚甲醇供应趋紧,当地生物柴油亦面临成本上升。由于2月中国甲醇开工率仅82%,富裕产能充足,且西部地区煤头工艺成本相对稳定,因此我们预计中国甲醇供给韧性无虞。推荐我国沿海甲醇生产企业。

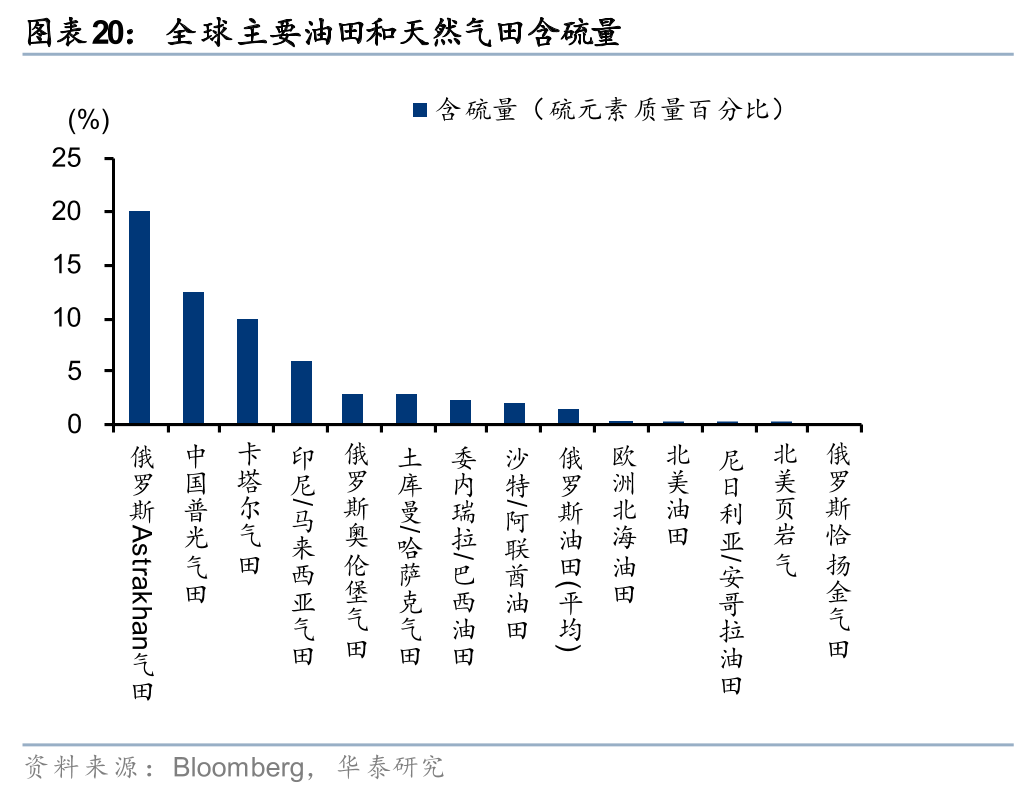

油、气处理量下降导致硫磺供给缺口,多方面冲击化工及金属

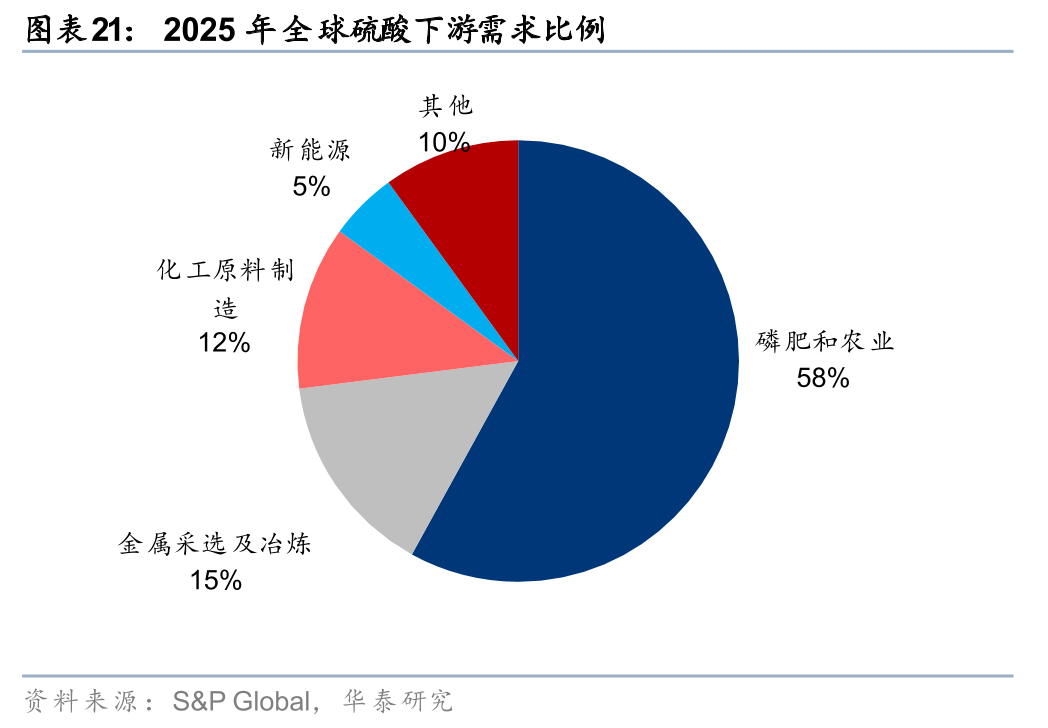

全球硫酸约60%来自硫磺,30%来自金属冶炼副产,10%产自硫铁矿制酸,而原油炼制及天然气加工副产是全球硫磺生产的主要途径。据Kepler,25年经霍尔木兹海峡出口的硫磺占全球近半,叠加原油供给受限导致东亚炼厂负荷存下降预期,且北美页岩油气含硫量偏低,中东硫磺减供后全球供给缺口凸显,我们认为硫磺供需矛盾中期或难以扭转。据S&P Global,全球硫酸约58%用于磷肥,其余包括镍、铜、铀等金属加工,以及钛白粉、尼龙、染料、锂电正极等制造,伴随硫磺供应趋紧以及价格高位,磷石膏制酸、草酸亚铁制磷酸铁、氯化法钛白粉等差异化生产路径的化工项目有望受益。

风险提示:冲突对供给影响存在不确定性;需求显著下滑风险。

波斯湾地区天然气、尿素供给下滑或致全球粮价上涨

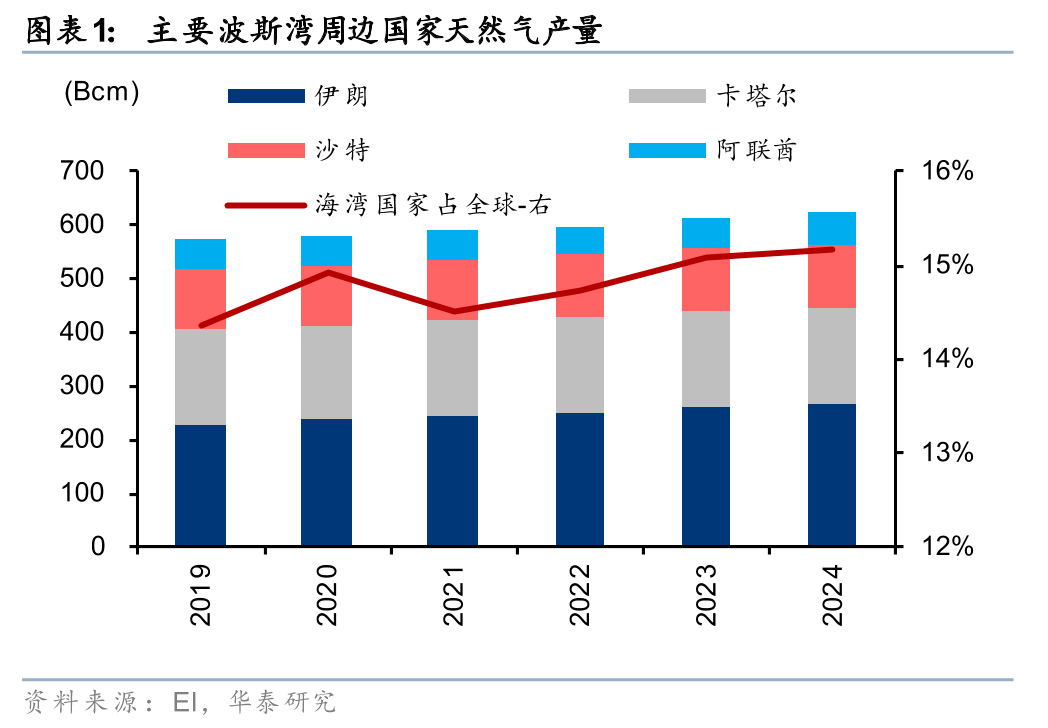

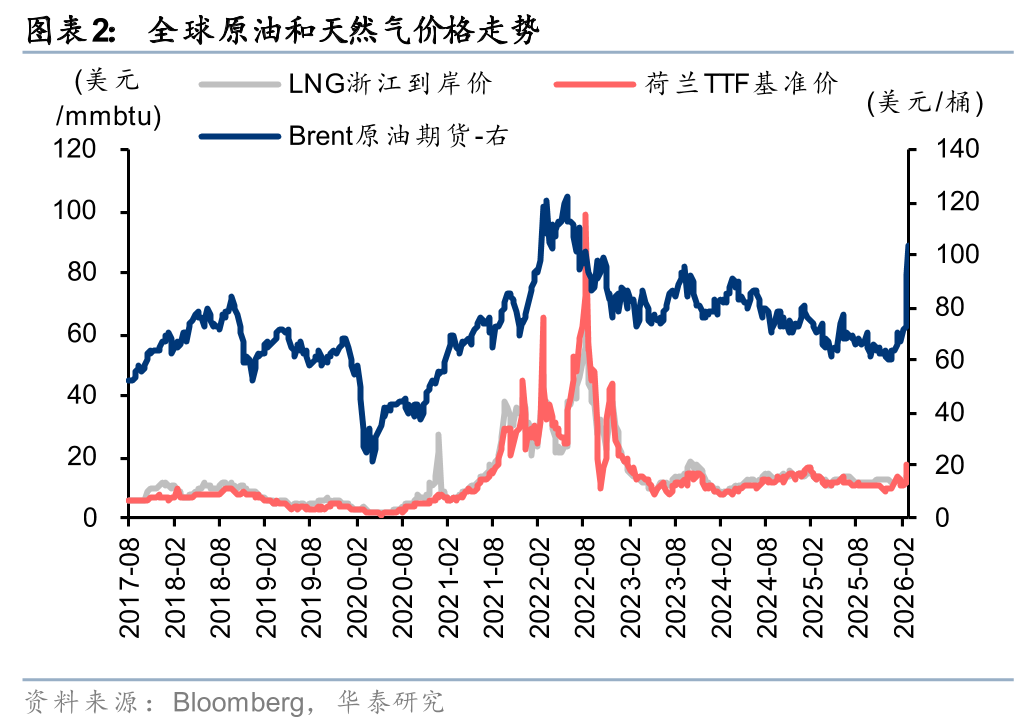

2月底以来美以伊冲突或致全球天然气供应紧张,国际气价已出现显著上涨。据EI统计,24年波斯湾周边天然气产量占全球产量的15%,本轮冲突可能影响的天然气产量达6500亿立方米/年,而24年中东LNG出口量合计1315亿立方米,其中卡塔尔占比81%。本轮冲突导致卡塔尔天然气供应紧张,国际气价已显著上涨,3月13日中国浙江LNG到岸价/荷兰TTF基准价15.88/16.56美元/百万英热,较2月底上涨37%/45%。

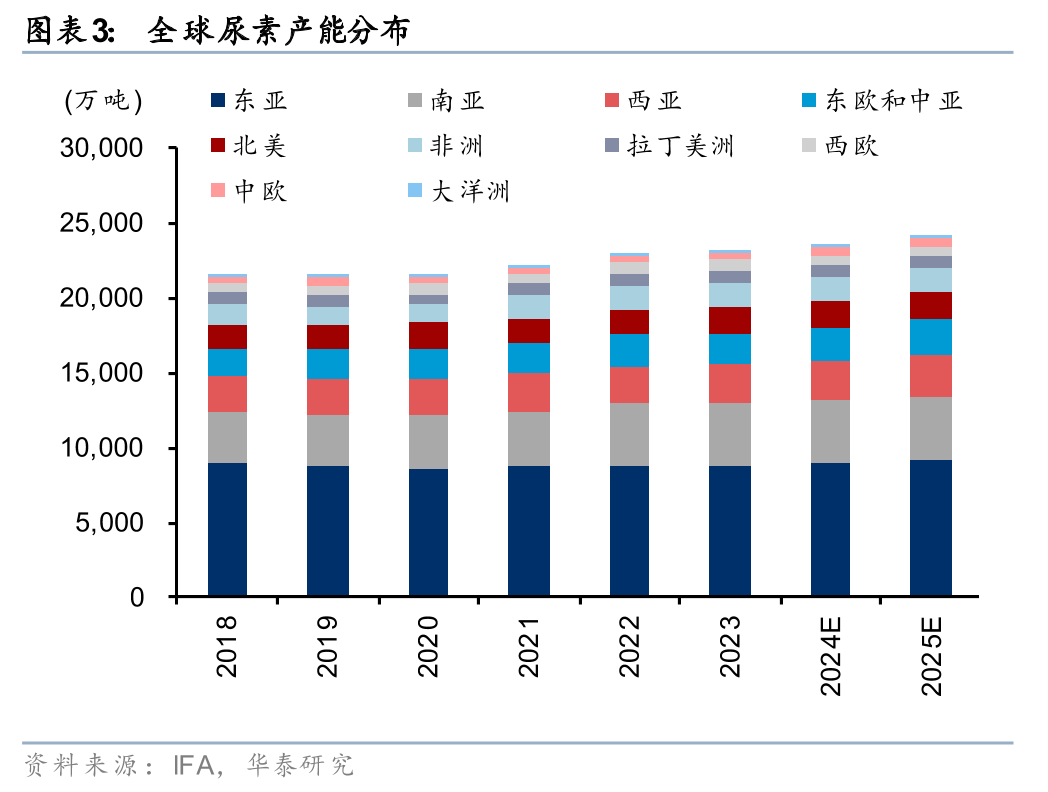

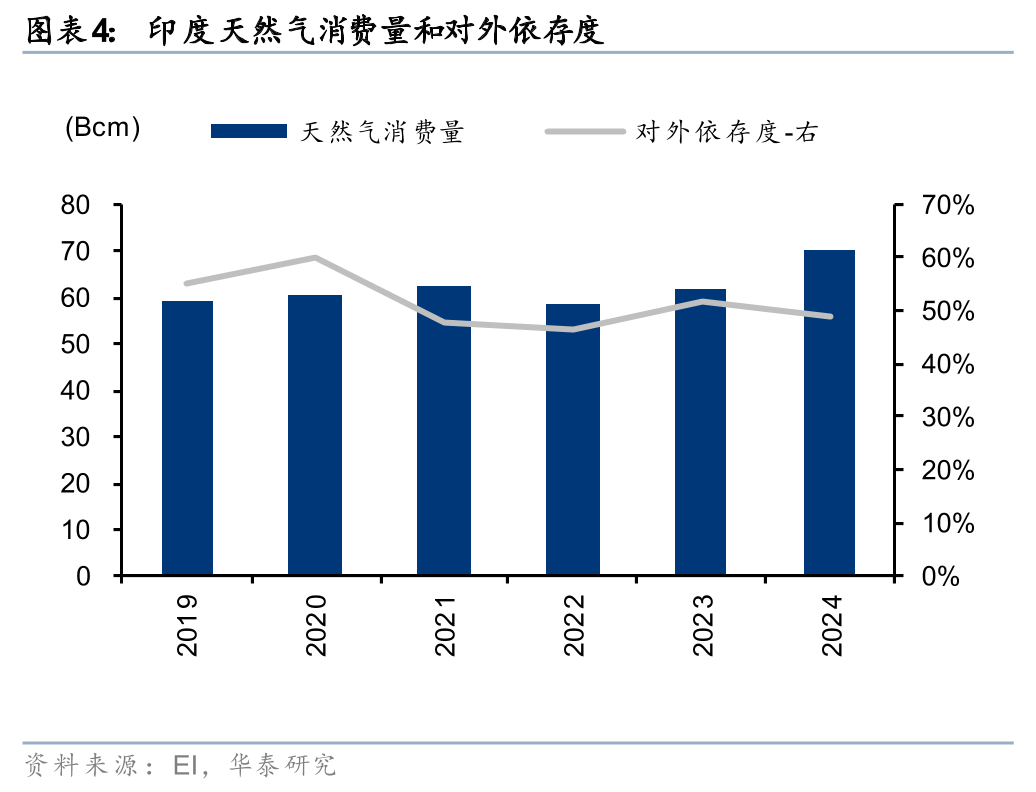

南亚、东南亚等国的国内尿素工厂对天然气原料依赖度较高。据国际肥料协会(IFA)统计,25年全球尿素产能约2.4亿吨,其中天然气制尿素工艺占比约65%,中国产能接近8000万吨,其中煤制工艺占比80%以上。南亚、东南亚国家尿素主要依靠天然气原料,印度24年天然气对外依存度49%,天然气的价格上升及供给缺口导致全球范围气头尿素成本上升,尤其影响南亚、东南亚国家尿素产量。据印度肥料部,25年印度尿素产能约3100万吨,其中煤头尿素产能占比不足5%,而气头尿素占比约80%,剩余产能则依靠石脑油原料。据2024年IFA统计,其他国家中,巴基斯坦、印度尼西亚、马来西亚尿素产能均为气头工艺,越南气头尿素占比约85%,而泰国尿素主要依赖进口。

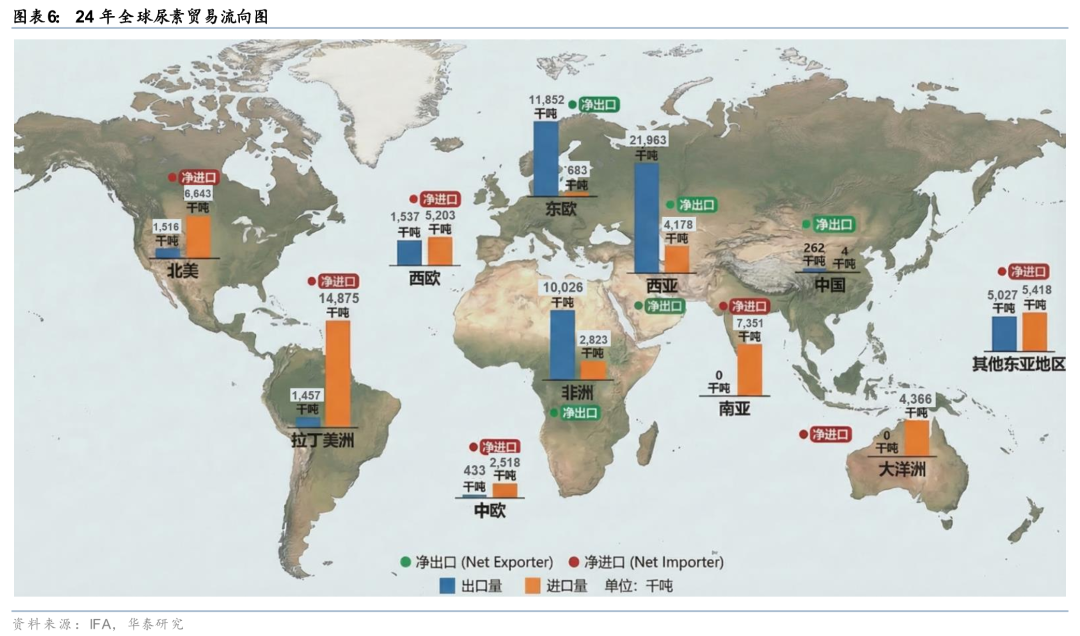

除中国外的东亚、东南亚和南亚国家对进口尿素依赖度较高。据Kepler统计,25年经过霍尔木兹海峡的尿素贸易量在1650万吨左右,约占全球尿素贸易量5500万吨的30%。尿素进口方面,据印度肥料部及IFA,印度25/26财年累计进口招标超过1000万吨尿素,相较于其25年4000万吨的尿素需求占比较高。此外,除中国之外的东亚、东南亚国家24年尿素消费量约1357万吨,进口量达542万吨,其中日本、韩国、泰国、菲律宾等国的尿素对外依存度较高。

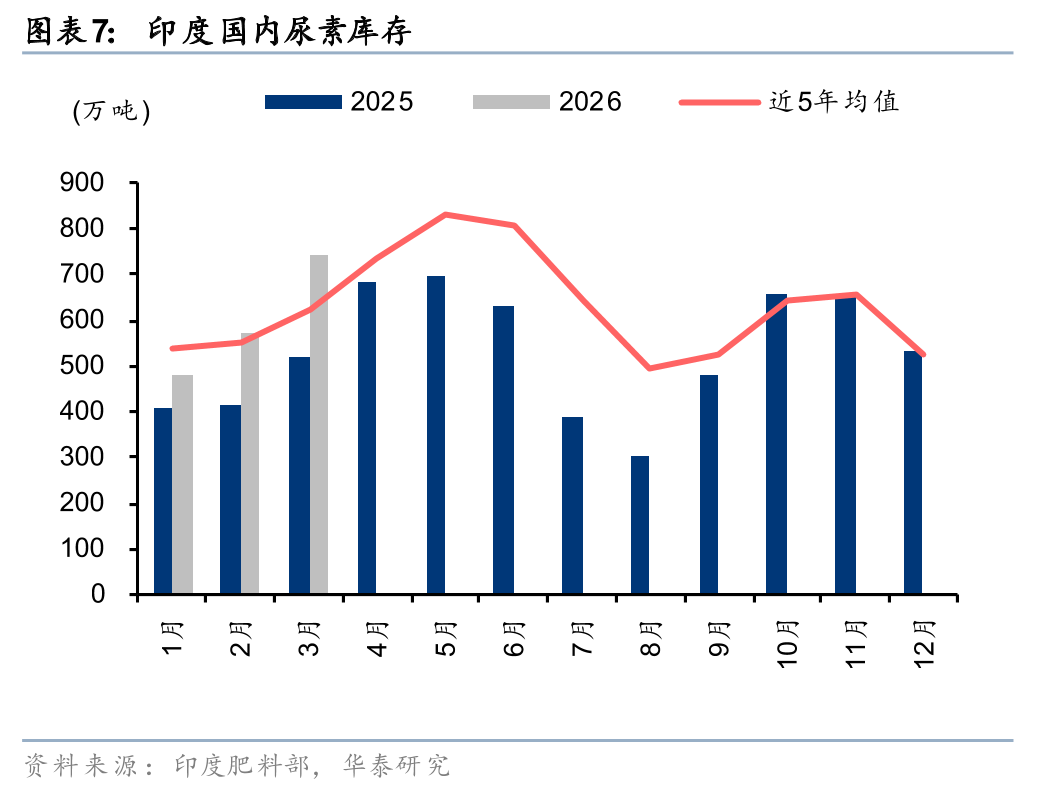

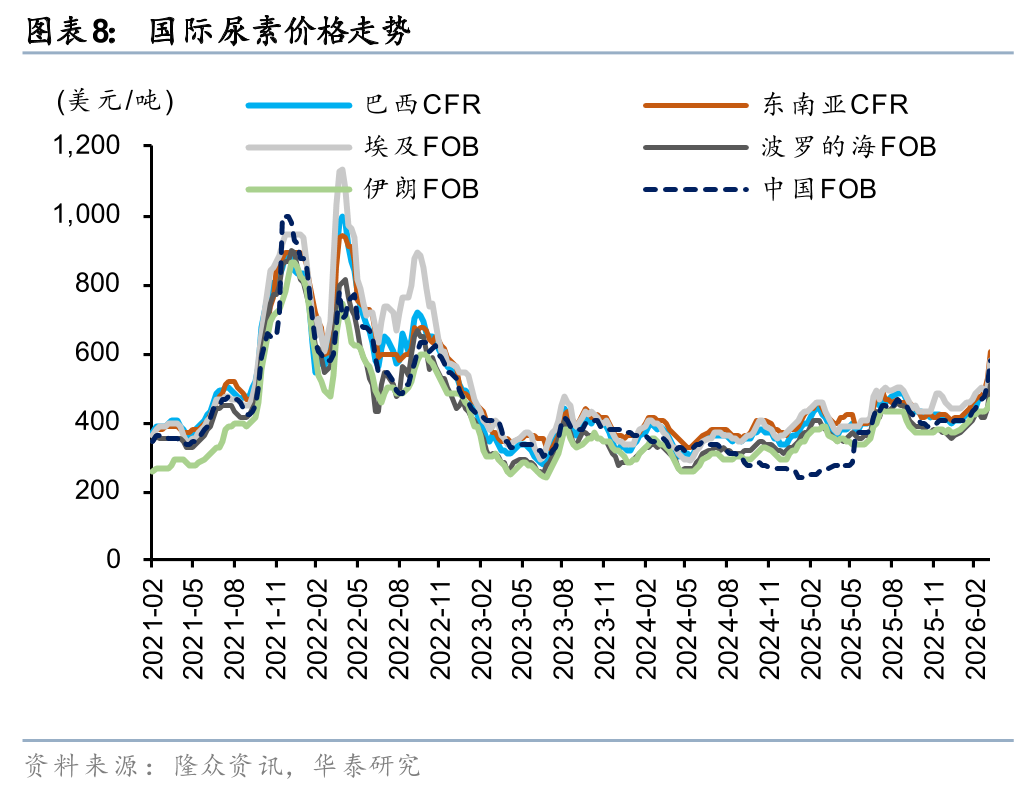

3月以来国际尿素价格已大幅上涨,或推高26H2海外粮价。据隆众资讯,3月18日美湾CFR/东南亚CFR尿素660/717.5美元/吨,较2月底上涨35%/45%。尽管26年3月印度尿素库存已达744万吨,高于近五年均值,但由于临近其国内用肥旺季,库存焦虑下或引发印度尿素招标价再度提高。本轮尿素上涨时间临近北半球玉米/春小麦/大豆以及南亚水稻等作物的播种期。据USDA,24年美国化肥成本约占其国内玉米、大豆可变成本的35%、22%,尿素作为最主要的氮肥品种,尿素涨价或导致26下半年全球粮价出现上涨。若尿素供应紧张形势延续至26Q4南美种植旺季,全球粮价或有继续走高的可能。

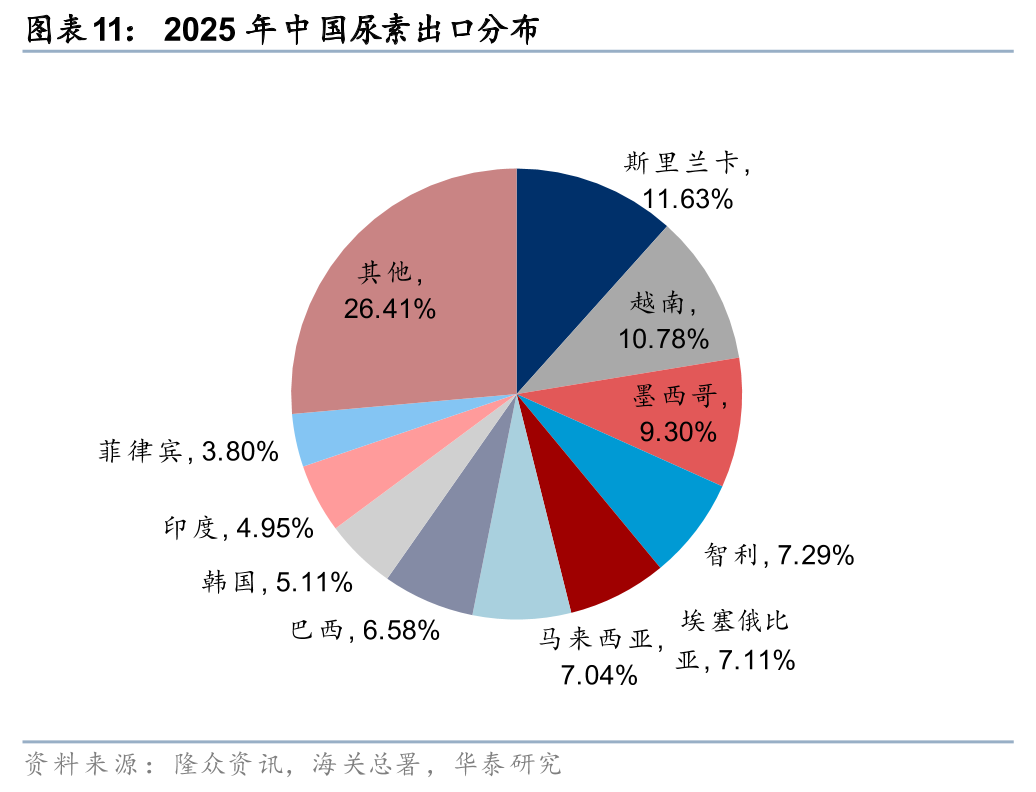

由于中国尿素主要通过煤化工生产,国内尿素成本和价格整体稳定。据隆众资讯,截止26年3月18日,国内尿素参考价格1902元/吨,显著低于东南亚CFR价格4900元/吨。3月13日我国尿素开工率94.5%,为春耕保驾护航,我们预计2026年我国尿素产能增长419万吨,在国内需求增加情况下,仍可保持良好供需态势,且存在部分出口能力。伴随中国施肥旺季结束,具备配额的自律企业有望受益于出口盈利。25年我国尿素主要出口地包括斯里兰卡、越南、墨西哥、智利、埃塞俄比亚、马来西亚等国。推荐国内尿素龙头企业。

中东贸易量下滑或推动东亚、东南亚甲醇及下游衍生物价格上涨

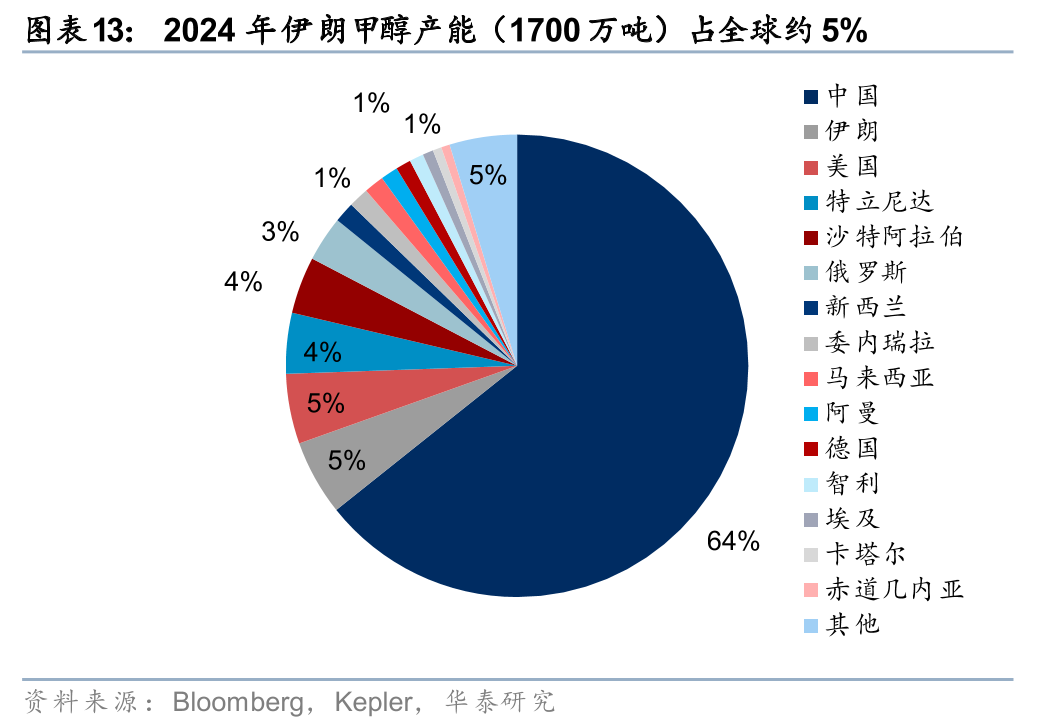

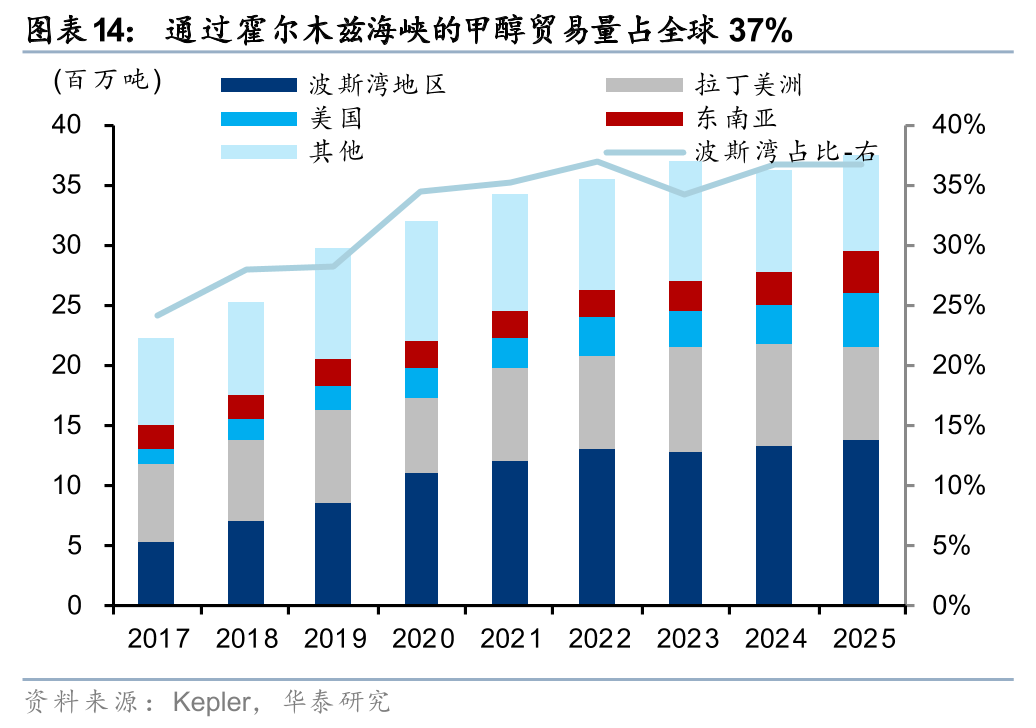

甲醇方面,伊朗是全球第二大生产国、第一大出口国。据Bloomberg和Kepler,2024年伊朗甲醇产能约1700万吨,占全球5%,同时伊朗甲醇的年出口量约450万吨,且根据Kepler统计,25年通过霍尔木兹海峡的甲醇贸易量约3750万吨,占全球37%。本次美以伊冲突以来,伊朗及波斯湾周边甲醇产量下降,以及霍尔木兹海峡通航受阻,或导致包括我国在内的全球甲醇供给缺口。据海关总署,25年中国甲醇进口量约1500万吨,对外依存度13%,其中来自伊朗、沙特等中东国家的进口量占比在70%。

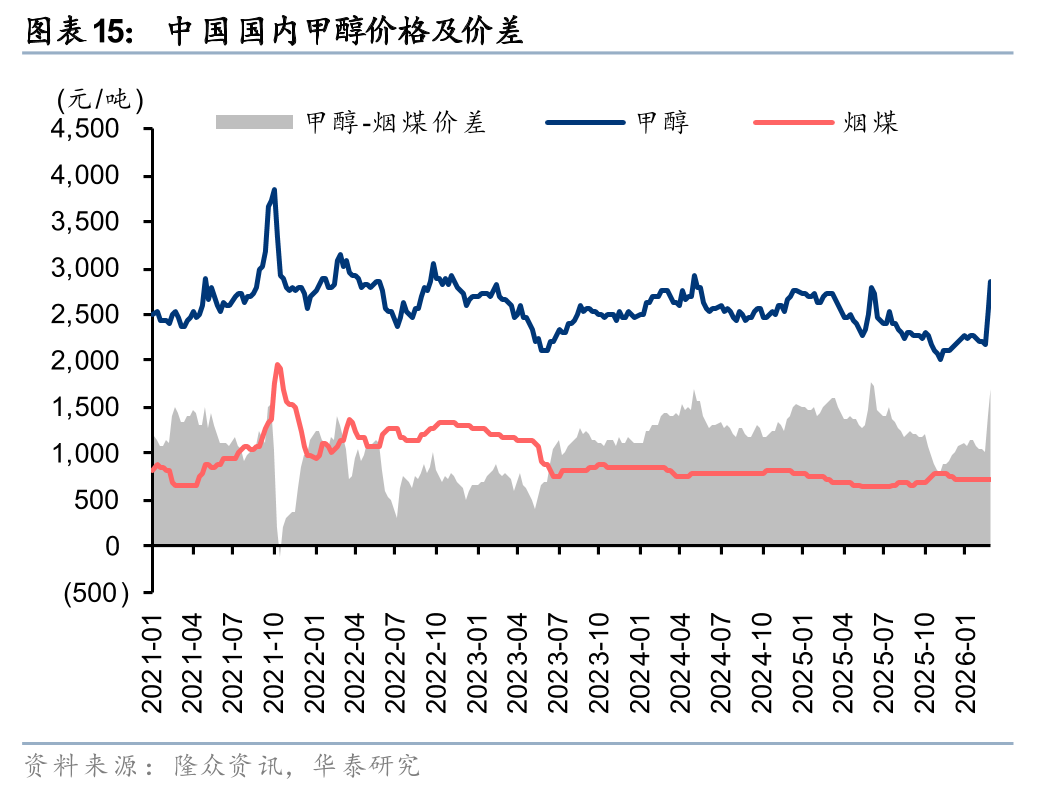

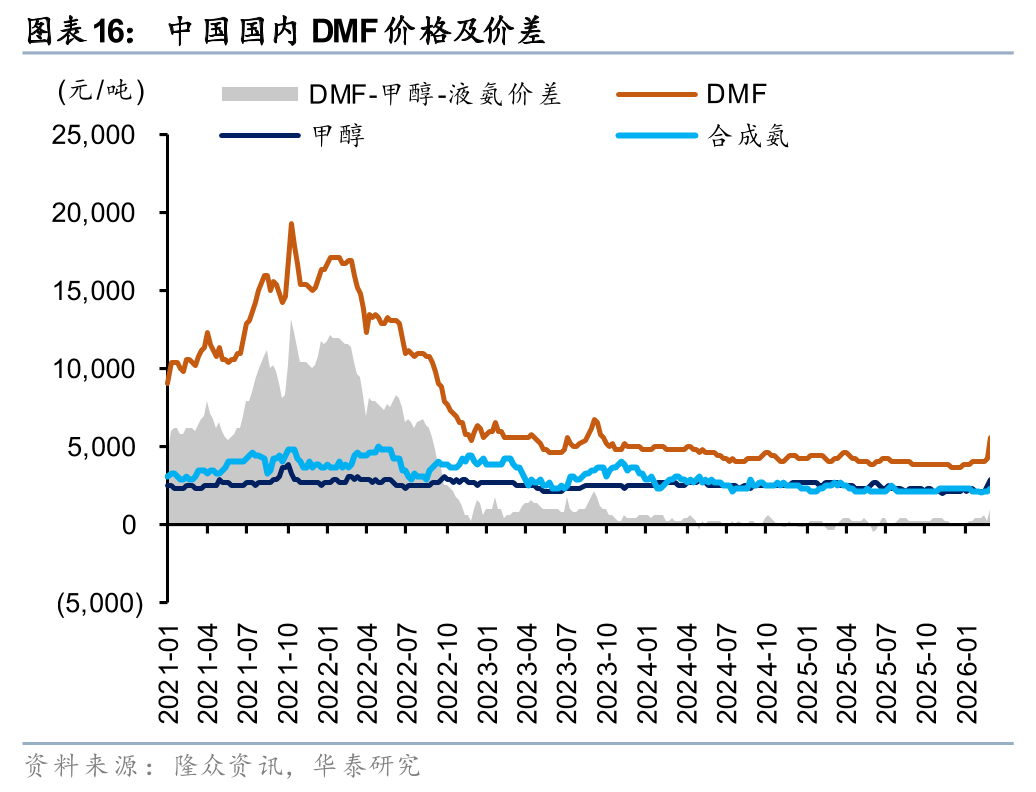

对中国而言,进口甲醇减少主要影响华东地区的甲醇供需,并已引发华东区域醋酸、DMF等甲醇下游产品的价格上涨。3月18日甲醇/醋酸/DMF价格2460/3010/5300元/吨,较2月底上涨13%/16%/30%。由于2月中国国内甲醇开工率82%,富裕产能充足,且国内煤价低波动下西部地区煤制甲醇成本影响相对较小,我们认为中国甲醇供给韧性较强,推荐沿海甲醇生产企业。对除中国外的东亚和东南亚国家而言,甲醇供应缺口亦将导致生物柴油成本上升。

中东原油及天然气处理量下降,或加剧全球硫资源的持续性供给缺口

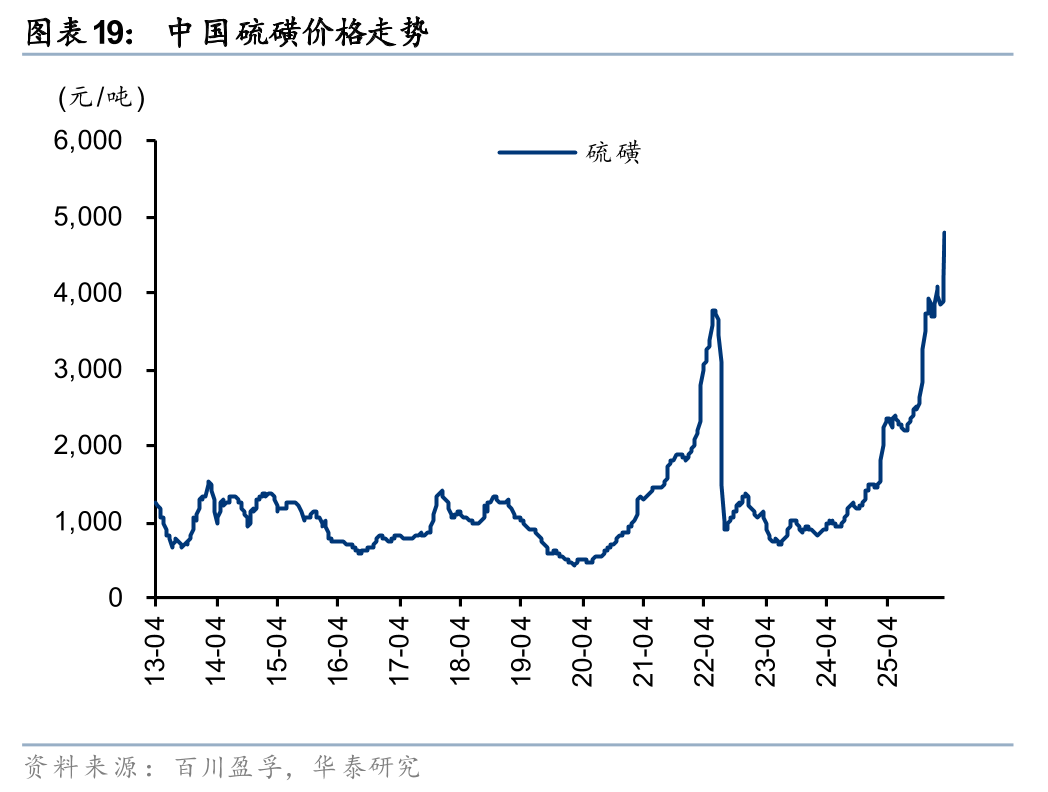

2023年中以来,中国硫磺价格持续上涨,不同于2007年及2021年,本轮硫磺提价是供给不足导致,且下游生产环节被动接受。据百川盈孚,3月18日国内硫磺报价4800元/吨,已较23年7月低点上涨592%。原油炼制及天然气加工副产是全球硫磺供应的主要来源。我们认为本轮硫磺的供给下降主要原因是“北溪”管道爆炸后,俄罗斯西部酸性天然气减产,叠加俄罗斯原油受制裁后加工量下降,而北美页岩油及页岩气含硫量较低所致。

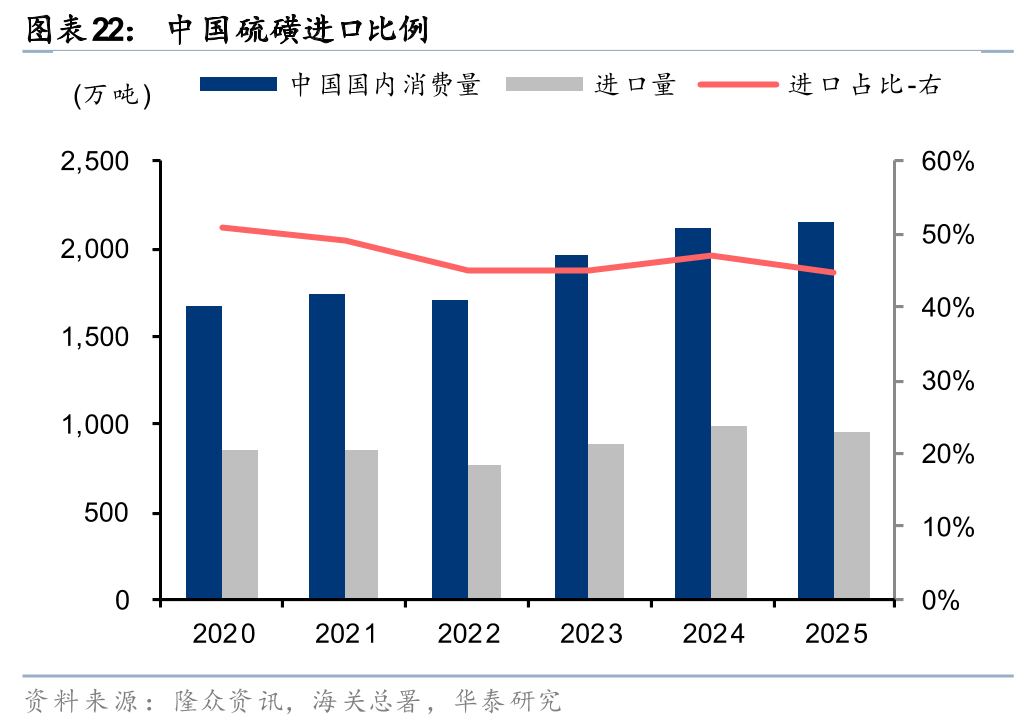

据S&P Global,25年全球58%硫酸应用于下游磷肥及农业,此外还用于镍、铜等有色金属采选冶炼,以及钛白粉、己内酰胺、锂电正极材料等制造。据Bloomberg,中国作为全球最大的硫酸消费国,24年消费量约占全球40%。据隆众资讯,25年中国硫磺制酸在硫酸生产中占比42%,而中国硫磺进口依赖度达45%,硫磺涨价导致国内钛白粉、己内酰胺、磷酸铁等行业成本承压,而采用差异化生产路径的氯化法钛白粉、草酸亚铁法磷酸铁或具备竞争优势。此外,由于中国磷肥产量较大,若硫磺价格持续高位,磷石膏制酸经济性或逐步体现,磷肥企业亦将逐步实现硫酸自给。

风险提示

冲突对供给影响存在不确定性

若中东冲突持续时间较长,则可能造成涨价之外的原料供给缺失,直接影响下游农业、化工品产量显著下滑;若冲突在短期迅速结束且天然气等原料供给恢复较快,则对下游农业、化工品影响可能较小。

需求显著下滑风险

由于全球宏观需求不确定性较大,若中东冲突导致上游原料涨价较快,则可能对下游需求的抑制程度较大。

VIP复盘网

VIP复盘网