供应链龙头率先吹响重估号角。

9月以来,人形机器人概念在资本市场上炙手可热。

具身智能作为国家战略性新兴产业,在2025年被首次写入政府工作报告,获得了空前的政策重视。作为代表性企业,宇树科技计划于2025年10月至12月间递交招股说明书,近期还宣布开源跨本体的“世界模型—动作架构”,引发市场关注。

大洋彼岸,特斯拉CEO埃隆·马斯克高调预告下周召开自动驾驶、Optimus机器人等议题会议,市场对Gen 3机器人的量产规划充满期待。此外,美国初创公司 Figure 完成新一轮融资,投后估值达到惊人的390亿美元,创下人形机器人领域新高。

在一系列密集的产业催化下,资金已开始对人形机器人板块进行前瞻性布局和定价。比如,三花智控作为特斯拉供应链的重要一环,以机器人为核心的“第二增长曲线”备受看好,一个月内市值飙升近50%至1917亿元。

这似乎预示着,随着资本追逐“机器人概念”,供应链企业率先吹响了重估的号角。那么,什么样的企业能锁定人形机器人浪潮中的最大红利?

新经济动能崛起

近年来,中国经济增长正在悄然换挡。

随着2025年“人工智能 ”战略的正式发布,以机器人与智能装备为代表的硬科技,开始取代昔日的房地产和互联网,成为经济高质量发展的新支柱。

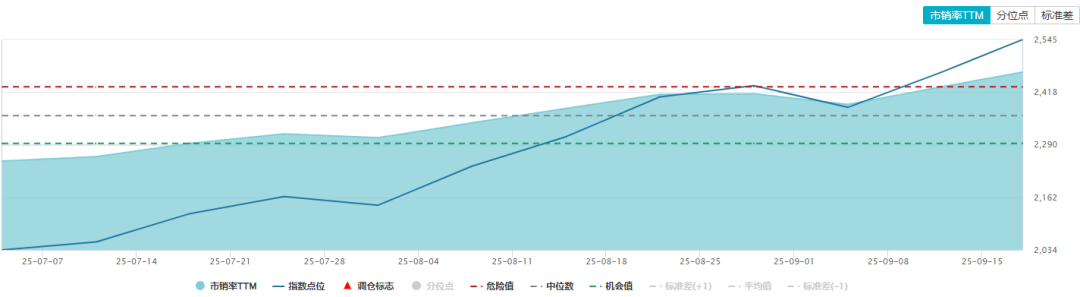

资本市场也闻风而动,机器人产业链相关公司的估值实现跃升。下半年以来,万得机器人主题指数市销率(TTM)一路走高。

图源:Wind

这种估值变动背后是产业逻辑的支撑。观察2025年上半年的表现,我们可以看到业绩突破与场景探索同时在机器人产业发生。

一方面,与人形机器人相关的供应链公司在营收与订单端出现明显加速,行业整体交出了一份亮眼的成绩单。据东方财富网统计,这14家公司今年上半年“人形机器人 无人驾驶”业务营收合计增长68%,远超行业平均的23%。

另一方面,机器人产业商业化路径渐渐清晰,从工厂的协作应用,到仓储物流的重复作业,再向服务与精细作业延展,场景化应用正在为整机与零部件带来量产机遇。

业界普遍认为,2025年有望成为人形机器人量产突破的元年。根据广发证券研报,2025年7月,我国工业机器人产量为6.37万台,同比增长24%,这一增速远超规模以上工业增加值增速,表明我国制造业智能化、自动化转型正在加速推进。

在这一轮产业推进中,量产的象征意义尤为重要。当前,万台级别的量产规模虽然绝对值未必巨大,但这个数字标志着行业从“1”走向“10”甚至“从10到100”的新阶段,为下游产业链带来确定性显著的放量机会。

引领这场量产革命的,无疑是像特斯拉这样的全球科技巨头。

特斯拉CEO马斯克不仅将人形机器人Optimus视为公司未来的核心价值所在,投入的思考精力“可能比其他任何单一项目都多”。在他新的薪酬方案中,包含了销售100万台人工智能机器人的明确目标。

为实现这一目标,特斯拉正快马加鞭地推进Optimus Gen3的发布和量产进程,近期已启动在华供应商审厂,为方案定型做最后确认。

巨头的坚定投入和明确规划,极大地增强了整个供应链的确定性和景气度。那些在关键环节具备技术积累与制造能力的企业,受到资本追捧。

比如,作为早已深度嵌入特斯拉供应链的热管理领域龙头,三花智控将汽车领域成熟的液冷与热管理技术进行改造,为高负荷运行的机器人“退烧”,成为“特斯拉供应链”这个部分卡位机器人赛道的代表性企业。9月18日,三花智控单日涨幅超8%,盘中一度涨停,市值突破1900亿元。

三花智控的市值攀升,是资本市场对机器人产业投资逻辑深刻变化的一个缩影。量产节点临近,机器人产业的新动能正在层层传递,投资者的目光正从对整机厂商的聚焦,逐渐下沉到对核心零部件环节的价值重估。

而资本之所以用脚投票,背后是对中国制造业在这场革命中能否再次抓住机遇,实现产业地位跃升的期待。

核心零部件成为

产业放量的关键力量

未来几年,中国机器人供应链正站在规模化增长的拐点。人形机器人的商业化进程正在技术迭代与成本下降的双重驱动下加速迈进,其落地速度有望超出市场预期。

当前,产业的矛盾十分明显。市场需求和应用场景日渐丰富,但要实现大规模落地,必须同时跨越技术壁垒与成本门槛。特斯拉在社交媒体给出了人形机器人单价2万美元以内的目标。

正因如此,供应链企业的价值正在凸显。工信部在《人形机器人创新发展指导意见》中提出,到2025年核心部件国产化率要超过70%,为国产替代与成本下行提供了明确方向,也让拥有技术积累的本土企业获得了政策的支撑。

比如,在国产零部件弯道超车方面,三花智控正将新能源汽车领域的技术积累转化到机器人赛道。

人形机器人普遍因高功率密度电机和控制器运行而产生大量热量、面临“高烧”问题,三花智控切入到机器人的“肌肉和关节”——机电执行器领域领域后,结合之前研发微通道换热器的经验,给执行器设计了一套厉害的散热系统,展现出强大的技术迁移能力和工程化能力,成为特斯拉机器人执行器的重要供应商。

这种技术迁移能力不仅体现了企业的创新活力,更反映了中国制造企业在新兴产业中寻找增长点的机遇。2025年上半年,成立机器人事业部的三花智控实现营业收入162.63亿元,同比增长18.9%,归母净利润21.10亿元,增幅高达39.3%。

三花智控并非个例。在整个机器人产业链上,多家核心零部件企业都在经历类似的技术突破和业务拓展,人形机器人核心部件的“量产订单”已经开始落地。

机器人传感、执行、结构件、材料等环节均在快速突破。奥比中光、豪恩汽电在传感器环节持续放量,奥比中光为宇树H1提供的Gemini330相机已实现月产千台;拓普集团、德迈仕在执行器和滚柱丝杠零件上实现量产;美利信在铝镁合金精密压铸中实现减重三成、成本下降15%,为机器人轻量化提供关键材料。这些技术进步和批量订单,正在强化供应链企业的盈利能力与议价权。

机器人的 “眼睛”;图:奥比中光

这些供应链头部企业的表现,说明机器人整机厂的发展正在带动整个高科技制造产业链的升级。而中国机器人产业正在从整机组装向核心零部件纵深发展,进入全球机器人供应链的核心价值区域。

随着国产核心零部件技术继续迭代、成本曲线不断下移,人形机器人的商业化落地节奏有望进一步加快。

可以预见,真正决定产业扩张速度的,不是哪个整机品牌率先量产,而是这些处于供应链关键环节、拥有技术壁垒与规模化交付能力的企业。它们不仅直接受益于机器人需求放量,更因技术领先、盈利路径清晰而具备更高的估值弹性。

投资者在关注机器人产业时,或许应该将更多目光投向这些看似不起眼却至关重要的核心零部件领域,那里正孕育着未来的产业领袖。

机器人浪潮下的确定性机会

中国制造业的全球地位正在经历一场深刻的变革,从过去的技术追随者逐步向全球引领者转变,而机器人供应链的崛起之路正是这一变革的代表。

细看三花智控的“发家路”,从制冷家电零部件,到新能源汽车热管理,再到切入机器人核心部件,每一次跨界都以技术积累为基础,不断突破壁垒、提升产业链地位。

展望未来,跨界而来、积累深厚的中国供应链企业,有望在全球机器人市场中扮演更加重要的角色。

凭借完善的产业链配套、快速响应能力和持续的技术创新,这些企业不仅能够满足国内市场需求,还有机会参与全球竞争,分享全球机器人产业发展的红利。在这个过程中,像三花智控这样在细分领域具有全球竞争力的供应链企业,有望获得更大的成长空间和估值溢价。

从投资视角来看,这类转型而来的供应链的“隐形冠军”具备更高的确定性和防御力。它们通常有成熟业务支撑,盈利能力稳定、技术护城河深厚,能够在产业发展的不同阶段保持成长。

事实上,在人形机器人产业螺旋式上升的过程中,整机厂仍在为商业化铺路,而这些供应链企业已经开始赚钱。Choice数据显示,2025年上半年,A股163只人形机器人概念股中,有104家公司扣非净利润同比增长或减亏,近九成公司实现盈利。

这种财务特征让供应链企业在当前市场环境下备受资本青睐。投资者越来越关注企业的实质盈利能力和技术实力,三花智控之所以能够获得市场认可,很大程度上得益于其扎实的技术积累和清晰的产业化路径。

值得一提的是,供应链头部企业不仅短期内就有业绩确定性,长期来看也具备充足想象空间。比如,高盛喊出“人形机器人2030年市场规模超15万亿”,相当于3个新能源汽车赛道。

下半年,随着机器人产业迎来爆发前夜,明星企业的资本运作将为整个行业注入强劲动力。

宇树科技计划在2025年四季度递交IPO材料,特斯拉将人形机器人Optimus和自动驾驶视为未来的核心增长点,这些动向不仅反映了市场对机器人产业的期待,更意味着供应链企业即将迎来价值重估的重要时间窗口。

特别是随着宇树科技上市进程的推进,A股机器人板块有望迎来新一轮的估值重构。而资本市场的价值发现功能,将帮助真正具备技术壁垒和规模化能力的企业获得资源,加速专利积累和产能扩张,抢占市场先机。

最终,供应链企业的成长也将反哺整个机器人产业,形成“助力整机量产落地-供应链价值提升”的良性循环。

VIP复盘网

VIP复盘网