电池ETF华夏(512460)上市,储能概念含量达55.7% | ETF新品速递

时间:2026-03-20 14:08

上述文章报告出品方/作者:华夏ETF;仅供参考,投资者应独立决策并承担投资风险。

最近,全球投资者都被中东局势牵动着。随着美伊冲突进入相持阶段,国际原油价格如同脱缰的野马,剧烈波动。根据多家券商研报分析,地缘冲突常态化、OPEC 减产挺价、全球能源供应链重构,多重因素叠加下,本轮油价上涨并非短期波动,高油价或将成为未来3-5年的"新常态"。

回顾上世纪70年代的两次石油危机:第一次石油危机(1973-1974年)中东战争爆发导致油价在数月内暴涨数倍,世界主要经济体开始着手建立战略石油储备机制,并积极推动能源来源的多元化,国家力量开始系统性介入能源安全领域。第二次石油危机(1978-1980年)伊朗伊斯兰革命引发政局剧变,导致全球石油供应再次出现严重动荡。各国政府的干预向更深层次扩展,政策重点从保障供应转向主动调整经济结构,大力推动向节约型、低能耗转型。2026年美伊军事冲突正在催化全球能源战略从“化石能源主导”加速转向“新能源技术主权”更迭,在这种趋势下新能源电池赛道正在加速爆发,它既是电车替代的核心,更是储能革命的基石。大华继显在其研报中做了一个测算:如果油价持续上涨每桶15至20美元,可能使燃油车与电动车的燃料成本差距扩大20%至30%。在真金白银的节省面前,消费者的选择倾向会发生根本性转变。这将在短期内提升中国电动车渗透率增加2至3个百分点。中航证券也持有类似观点,认为受原油价格上行影响,全球范围内汽车电动化有望提速。根据EVTank的预测,2026年全球电车销量有望达到2650万辆,且不排除因地缘因素进一步上修的可能。根据GGI数据,2025年中国电车出口260万辆、同比 102%,随着中欧价格承诺机制落地,中国新能源汽车欧洲市场空间有望进一步打开,带动整体发展。预计2026年中国电车出口达到400万辆、同比 54%。另外随着技术的不断迭代,燃油车置换电车的补能焦虑,被插混、增程车型等折中车型以及5分钟 400km 超充技术彻底缓解,油换电有望持续。AI 浪潮正在悄悄带火储能,现在火爆全球的AI其实是个"用电大户"。那些训练ChatGPT的超级计算机,用电特点是:忽高忽低、波动极大,而且对电力质量要求极高。就像用电脑时电压不稳会死机一样,AI数据中心最怕电力波动。更麻烦的是,这些"电老虎”胃口越来越大,单个机柜功率飙升,而且燃气轮机并网要等时间,没法实时补电。这时候,储能就成了必需品,而不是可有可无的配件。中航证券测算,2026 年全球储能电芯出货量会达到953.6GWh,同比增长 60%,这比动力电池增速还快,是一片更广阔的蓝海市场。高油价提供了产业变革的土壤,而技术突破则打开了估值的想象空间。近期,固态电池领域催化不断。宁德时代公布了一项固态电池新专利,并预计在2027年前后实现小规模试生产。中创新航也计划在2026年Q4交付千台机器人级别的固态电池产品。中银国际认为,固态电池正在迈向工程化验证的关键期。随着钠电、固态电池等新体系的导入,相关材料(如固态电解质、新型负极)和设备(干法混料、等静压)环节将具备更大的弹性。回望历史,每一次能源危机都孕育着新的产业革命。1970年代石油危机催生了日本汽车的崛起,2008年油价暴涨加速了美国页岩气革命。此次中东战火推高的不只是油价,更是全球能源转型的决心。当传统能源的脆弱性暴露无遗,新能源电池早已从 “赛道选择” 变成 “时代必然”,油价越高,替代越快;高油价持续越久,电池需求越坚挺。这波由地缘风险和高油价共同催生的史诗级窗口,不仅是短期炒作,更是长达 5-10 年的产业红利。

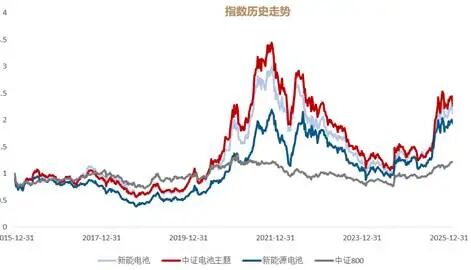

电池ETF华夏(512460)于3月20日正式上市,其跟踪的指数为中证电池主题指数(指数简称CS电池)。

从概念含量来看,CS电池指数聚焦众多电池概念,可以通过指数紧跟热点投资,其中锂电池概念权重占比达到61.2%、储能概念权重占比达55.7%、固态电池权概念重达45.3%。与A股市场上另外两个电池指数对比来看,CS电池指数科创板、创业板股票占比更高为64%,同时前5大、前10大权重更低带来了中小市值的更高权重,指数具备更高的弹性,近3年年化波动率32.6%,高于另外两个电池指数。250日均线被誉为“牛熊分界线”,CS指数成分股占上250日均线的比例为96%,也就是“牛股”占了更大的比例。 从历史业绩来看,中证电池主题指数长期收益表现较好,基日以来累计收益313.7%,年华收益达14.3%。

从历史业绩来看,中证电池主题指数长期收益表现较好,基日以来累计收益313.7%,年华收益达14.3%。

估值方面,指数最新PE-TTM为32.44倍,处于近10年34.21%分位处,相较科技指数几十甚至百倍的市盈率,电池主题指数处在相对合理、具备配置价值的区间内。

估值方面,指数最新PE-TTM为32.44倍,处于近10年34.21%分位处,相较科技指数几十甚至百倍的市盈率,电池主题指数处在相对合理、具备配置价值的区间内。

VIP复盘网

VIP复盘网